Ramon Wernsen

Kennis van behavioral finance leidt tot beter advies

Publicatie Vakblad Financiële Planning nr. 1/ 2021 (VFP 2021/4), door Ramon Wernsen

Als financieel planner hebt u elke dag te maken met mensen. Er is de laatste jaren heel veel gericht onderzoek gedaan naar gedrag, valkuilen en emoties van mensen. In dit artikel beschrijf ik een aantal biases waar u als financieel planner mee te maken krijgt. Het herkennen en erkennen hiervan leidt tot een beter advies en een nog grotere kans op een lange-termijnrelatie met uw klanten.

Wat is behavioral finance?

Behavioral finance gaat over het begrijpen hoe mensen financiële beslissingen nemen, zowel individueel als collectief1. Professor in behavioral finance Meir Statman sprak ooit de legendarische woorden: ‘People in standard finance are rational. People in behavioral finance are normal’.2 Financiële planning draait om mensen en u als adviseur moet zich er constant bewust van zijn dat mensen, ongeacht hun afkomst of financiële positie, hun beslissingen niet uitsluitend nemen uit rationele overwegingen. De mens is een denkend, maar ook een voelend wezen. Het zijn dus geen automaten die zonder emotie handelen. Kennis van behavioral finance is dan ook van groot belang om begrip te krijgen voor de (onlogische) drijfveren van klanten. Dit draagt bij aan een beter gesprek om de ware doelstellingen en vraagstukken boven water te krijgen. Dit alles draagt ertoe bij dat uw klant zich beter begrepen voelt. Dit alles leidt uiteindelijk tot een beter persoonlijk financieel advies.

Belangrijke biases

Doordat we allemaal mensen zijn maken we allemaal fouten, zijn we allemaal emotioneel en stappen we allemaal in dezelfde valkuilen. Hierna in het kort een aantal belangrijke biases.

Verliesaversie: uit onderzoek blijkt dat verlies ongeveer twee keer zoveel meer pijn doet dan winst genot geeft.3 Een winst van 5% op de beleggingsportefeuille voelt als 5%, een verlies van 5% voelt als een verlies van 10%.

Disposition effect: de neiging van beleggers om aandelen die in koers stijgen te verkopen (winst te nemen), maar niet aandelen met verlies te verkopen (verlies te nemen), hoewel een ongerealiseerd verlies natuurlijk ook verlies is. Een veelgehoorde zin in deze is dan ook: van winst nemen is nog nooit iemand armer geworden.4

De invloed van een scheiding op de eigen woning

Publicatie verschenen vakblad De Hypotheekadviseur (VFP 2020), nr. 5/ 2020, door Ramon Wernsen & Angelo van Nies

Gemiddeld scheiden jaarlijks 30.000 tot 35.000 stellen (bron CBS). Een echtscheiding brengt het huwelijk terug tot een zakelijke transactie. De gezamenlijke woning is bij een scheiding veelal het struikelblok. Vooral als beide partners in betere tijden gezamenlijk de woning hebben gekocht en zij beiden voor de helft eigenaar zijn van de woning én de hypotheek die erop rust.

Als aan de relatie een einde komt, heeft dit afhankelijk van de eigendom van de eigen woning gevolgen voor de voormalige partners. Als de partners zijn getrouwd in de (algehele) gemeenschap van goederen of juist de gemeenschap van goederen hebben uitgesloten en de woning gezamenlijk hebben gekocht, zal de woning aan één van hen worden toebedeeld, of worden verkocht aan een derde.

Hieraan voorafgaand zal één van de partners wellicht in een andere woning zijn gaan wonen. Een woning die de eigenaar niet duurzaam als hoofdverblijf gebruikt, valt voor diegene in box 3. In beginsel houdt bij het verlaten van de eigen woning, voor de eigenaar de eigenwoningregeling op. Dat betekent geen eigenwoningforfait of hypotheekrenteaftrek. Gedurende 24 maanden is een uitzondering van toepassing op de situatie dat de voormalige partner van de eigenaar in het kader van de alimentatieregeling in de woning blijft wonen en deze duurzaam als hoofdverblijf dient.

Vervolgens speelt na de toebedeling aan één van de partners de vraag over de werking van de eigenwoningregeling. De vertrekkende partner vervreemd diens aandeel in de woning aan de blijvende partner. Als deze laatste de aankoop financiert met een hypotheek kan deze hiervoor renteaftrek krijgen in box 1. Wel moet dan worden voldaan aan de wettelijke eisen, zoals de minimaal annuïtaire aflossingseis (Wet IB 2001, art. 3.119a, lid 1 onder b). Als de vervreemdingsprijs van de vertrekkende partner hoger is dan diens eigenwoningschuld, realiseert diegene een eigenwoningreserve die bij de aankoop van een nieuwe woning de maximale eigenwoningschuld vermindert (bijleenregeling, Wet IB 2001, art. 3.119aa en 3.119b).

Einde 700 jaar dalende reële rente nog niet in zicht

Publicatie verschenen Vakblad Financiële Planning (VFP 2020), nr. 9/ 2020 (september 2020, VFP 2020/67), door Ramon Wernsen

Spaarders vinden het maar raar dat de rente en inflatie momenteel zo laag zijn. Ze vinden het logisch en wenselijk dat regeringen en centrale banken er iets tegen doen. Maar heeft dat wel zin? Paul Schmelzing bestrijdt dat in zijn promotieonderzoek over de rente.

Schmelzing begon aan zijn studie omdat hij de bestaande theorieën over de lage rente nogal armoedig vond. Het gaat dan bijvoorbeeld om Thomas Piketty, die de oorzaak zoekt bij een groeiende welvaartskloof, en Larry Summers en Paul Krugman die de lage rente toeschrijven aan een zogeheten seculiere stagnatie. Schmelzing kwam zelf tot de conclusie dat de reële rente al meer dan 700 jaar daalt. Ook doet hij een uitspraak over de renteontwikkeling in de toekomst. Het archiefonderzoek van Schmelzing is interessant voor financiële planners, aangezien de factoren rente en inflatie een grote invloed hebben op de uitkomsten van het financieel plan en het advies aan de klant.

In zijn working paper ‘Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311- 2018’ heeft Schmelzing de ontwikkeling van de reële rente tussen 1311 en 2018 in kaart gebracht.¹ Voor zijn promotieonderzoek aan de Harvard University – in samenwerking met de Bank of England – dook hij in de stedelijke en nationale archieven van de stadstaten van Noord-Italië, het Habsburgse Rijk (Duitsland), Spanje, de provincie Holland (destijds de thuishaven van de wereldwijde financiële hoofdstad Amsterdam), Groot-Brittannië en de Federal Reserve (Fed). Zo kreeg hij een beeld van de gangbare rentes in de afgelopen 700 jaar die waren afgesproken tussen koningen, stadsstaten en (later) overheden.

Het onderzoek van Schmelzing start rond het jaar 1300 na Christus. De historisch oudste bewijsbare rentes dateren al van ongeveer 3.000 jaar voor Christus uit het Sumerische tijdperk in Mesopotamië. De rente voor zilverleningen bedroeg rond de 20 procent en de rente voor graanleningen kon oplopen tot boven de 30 procent.

Het idee van rentebetalingen werd bekritiseerd door de filosoof Plato (427 – 347 voor Christus), alsook door zijn leerling Aristoteles (385 – 323 voor Christus). Zij vonden het onnatuurlijk dat met rente een winst werd behaald zonder dat sprake was van arbeid.

In de middeleeuwen waren de verschillende wereldreligies streng tegen op rente. De katholieke kerk verbood rentebetalingen van welke aard dan ook. Bij overtreding dreigde verstoting uit de gemeenschap. Ook binnen de islam werden rentes in principe verboden. Dit standpunt is vandaag de dag nog steeds een vast onderdeel van de Sharia. Om deze reden ontstond het islamitische bank- en financieringswezen, waarin volledig wordt afgezien van rentebetalingen. Bij het jodendom waren rentetransacties eveneens verboden binnen de religieuze gemeenschap. Vanaf de 15e en 16e eeuw werd het katholieke verbod op rentebetalingen steeds losser gehandhaafd, alvorens het officieel werd opgeheven in de 19e eeuw.²

Huizenkoper staat nauwelijks stil bij risico op werkloosheid

Publicatie op rtlnieuws.nl, 27-08-2020

Huizenkopers houden vaak geen rekening met het risico dat zij werkloos worden. In sommige gevallen kan dat tot financiële problemen leiden. Nu door de coronacrisis meer mensen werkloos raken is het juist zaak daarbij stil te staan.

“Je moet je alleen verzekeren tegen risico’s die je niet zelf kunt dragen”, adviseert Wernsen. “Bedenk goed wat de kans is dat je je inkomen kunt blijven verdienen. Op basis daarvan nemen we dan een besluit over wat slim is om te doen.”

Het belang van de asset allocatie binnen financiële planning

Publicatie verschenen in Vakblad Financiële Planning (VFP 2020), nummer 5 2020 (mei/ juni 2020), door Ramon Wernsen

Financiële planning gaat vaak over het realiseren van langere termijn doelstellingen. Om deze doelstellingen te realiseren is vaak veel geld nodig. Kapitaal dat vaak nog niet aanwezig is, maar in de loop der jaren moeten worden opgebouwd. Om het benodigde doelkapitaal op te bouwen is meestal een hoger rendement nodig dan op risicovrije spaarrekeningen en deposito’s wordt vergoed. Zeker ook omdat rekening moet worden gehouden met het fenomeen inflatie. Aandelen zijn hier een goede remedie tegen. Echter aandelen worden door de meeste mensen beschouwd als risicovol. Dit is ook de reden dat niet iedereen vermogen opbouwt op basis van een offensief beleggingsprofiel. Voor de verschillende beleggingsprofielen geldt een verwacht rendement en risico. Het betreft hier grotendeels aannames en verwachtingen op basis van het verleden. Voor de financieel planner is het belangrijk te weten welk beleggingsprofiel nodig is om de langere termijn doelstellingen van de klant te realiseren.

Definitie asset allocatie

Wanneer gesproken wordt over asset allocatie, moet onderscheid worden gemaakt tussen de strategische en tactische asset allocatie.

De strategische asset allocatie is de langetermijnverdeling tussen de belangrijkste beleggingscategorieën: zakelijke waarden (hieronder vallen beleggingen in aandelen, onroerend goed, hedgefondsen, private equity, grondstoffen, alsook een klein deel van de obligaties met een lage kredietwaardigheid) en vastrentende waarden (hieronder vallen de meeste beleggingen in obligaties, zoals staatobligaties en bedrijfsobligaties).¹

De strategische asset allocatie is het uitgangspunt bij de inrichting van een beleggingsportefeuille. Hoe groter het percentage aandelen in de beleggingsportefeuille, hoe hoger het beleggingsrisico en daarmee het verwachte rendement op de langere termijn. Andersom geldt hoe groter het percentage obligaties, hoe lager het beleggingsrisico en hiermee het verwachte rendement.

De tactische asset allocatie is de tijdelijke asset allocatie waarmee wordt afgeweken van de strategische asset allocatie. Stel we gaan uit van een neutraal beleggingsprofiel. De daarbij behorende asset allocatie is vastgesteld op minimaal 40 en maximaal 60 procent zakelijke waarden en minimaal 40 en maximaal 60 procent vastrentende waarden. Als wordt verwacht dat de beurzen gaan stijgen, is een offensievere asset allocatie verstandiger, ofwel 60 procent zakelijke waarden en 40 procent vastrentende waarden. Wordt daarentegen een daling van de beurzen verwacht, dan is een defensievere asset allocatie verstandiger, in dit voorbeeld 40 procent zakelijke waarden en 60 procent vastrentende waarden.

Het percentage zakelijke en vastrentende waarden, ofwel de asset allocatie, bepaalt dus het verwachte risico en rendement van de beleggingsportefeuille. In de praktijk onderscheiden we vaak vijf beleggingsprofielen. In totaal zal de combinatie zakelijke en vastrentende waarden 100 procent zijn. Belangrijk hierbij op te merken is dat in de praktijk individuele beleggingsondernemingen waaronder banken en vermogensbeheerders in bepaalde mate zullen afwijken van de in figuur 1 opgenomen verdeling.Read more

De valkuilen bij het bepalen van de beleggingshorizon

Publicatie verschenen in Vakblad Financiële Planning (VFP 2020), januari 2020, door Ramon Wernsen

De financiële planningshorizon van een persoon of huishouden speelt een belangrijke rol binnen het financieel plan. Deze is zowel belangrijk voor de invulling van de asset allocatie op het gebied van beleggingen als bij het nemen van andere financiële beslissingen waaronder het overdragen van vermogen. Hiermee is de financiële planningshorizon breder dan de beleggingshorizon. In dit artikel staat de beleggingshorizon centraal en dan vooral de valkuilen bij het bepalen ervan.

Beleggingshorizon en asset allocatie

Binnen de discussie over tijdsdiversificatie speelt de beleggingshorizon een belangrijke rol. Er zijn meerdere definities van de term beleggingshorizon. Wanneer we de verschillende definities terugbrengen tot een bruikbare definitie dan is het de maximale periode dat uw klant kan beleggen zonder dat hij het geld nodig heeft voor andere doelen.

Kortom, de beleggingshorizon is de periode tussen de startdatum en het moment waarop een klant zijn beleggingsdoelstelling wil verwezenlijken. De beleggingshorizon is vaak lang. Met het aflossen van een hypotheek of het opbouwen van een aanvullend pensioen is een groot bedrag gemoeid dat door de meeste klanten alleen maar over een lange periode kan worden opgebouwd.

Een lange beleggingshorizon heeft bijvoorbeeld de belegger van 40 jaar oud die als doel heeft te kunnen stoppen met werken als hij 55 jaar oud is. Wie echter op de leeftijd van 50 jaar het beleggingsdoel nastreeft om met 55 jaar te kunnen stoppen met werken, heeft een veel kortere beleggingshorizon. De lengte van de beleggingshorizon is dus afhankelijk van de termijn waarop het gestelde beleggingsdoel moet zijn gerealiseerd. In hun vragenlijsten maken adviseurs vaak gebruik van de volgende beleggingstermijnen.

- tot 1 jaar zeer kort

- 1 jaar tot 5 jaar kort

- 5 tot 10 jaar middellang

- meer dan 10 jaar lang

Hoe langer de beleggingshorizon hoe meer punten de belegger krijgt en hoe offensiever – lees meer in aandelen – deze mag beleggen op basis van het profiel. Dit alles op basis van de beleggingstheorie dat beleggen in aandelen minder risicovol wordt als de horizon langer is.Read more

Belastingwijzigingen per 1 januari 2020

Publicatie verschenen op www.akkermans.nl januari 2020, door Ramon Wernsen

Als financieel adviseur moet u goed op de hoogte zijn van de verschillende belastingtarieven. Per 1 januari zijn veel van deze tarieven gewijzigd. In dit artikel komen de belangrijkste belastingwijzigingen per 1 januari 2020 aan bod binnen de volgende categorieën: Inkomsten- en loonbelasting Vennootschapsbelasting en fiscale structurering bv- en privévermogen Btw en accijns Schenk- en erfbelasting Overig.

1.0 Inkomsten- en loonbelasting 2020

1.1 Tarieven box 1 2020 versus 2019 (belastingplichtigen jonger dan AOW-leeftijd)

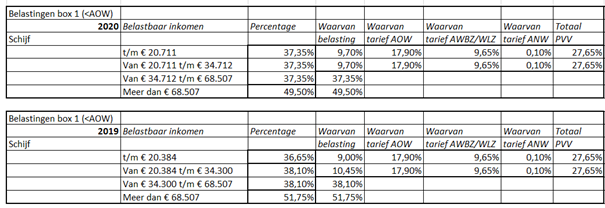

Wat opvalt is dat we in 2020 eerder dan oorspronkelijk de bedoeling was voor de inkomstenbelasting naar een tweeschijvenstelsel gaan.

Dit tweeschijvenstelsel zal alleen gelden voor belastingplichtigen die premieplichtig zijn voor alle volksverzekeringen, ofwel diegenen die de AOW-leeftijd nog niet hebben bereikt. In 2019 waren er nog drie schijven voor de inkomstenbelasting: het tarief tot een inkomen van € 20.384 bedroeg 36,65%. Voor een inkomen tussen € 20.384 en € 68.507 was het tarief 38,10%. En voor het deel van het inkomen boven de € 68.507, bedroeg het tarief 51,75%.

In 2020 zijn er nog maar twee belastingschijven. Het tarief tot een belastbaar inkomen van € 68.507 is 37,35%. Dit percentage bestaat voor 9,7% uit belasting. Het restant van 27,65% is bestemd voor de premie volksverzekeringen bestaande uit premie AOW, AWBZ/ WLZ en ANW. Het percentage premies volksverzekeringen blijft in 2020 ongewijzigd ten opzichte van 2019. Voor het deel van het inkomen boven de € 68.507 is het belastingtarief 49,50%. Ten opzichte van 2019 zien we verder dat de grensbedragen voor wat betreft schijf 1 en 2 geïndexeerd zijn met respectievelijk 1,6% en 1,2% in 2020. De hoogste belastingschijf start bij een belastbaar inkomen van € 68.507. Dit grensbedrag blijft ongewijzigd ten opzichte van 2019 (zie verder figuur 1).

Figuur 1

Help uw klanten geld te besparen op de hypotheek

Publicatie verschenen in Vakblad Hypotheekadviseur, december 2019, door Ramon Wernsen

De woonlasten zijn voor de meeste van uw klanten een van hun grootste maandelijkse uitgaven. Dit is dan ook gelijk de reden dat zij altijd openstaan voor besparingsmogelijkheden. Voorwaarde is natuurlijk wel dat uw besparingsadviezen meer opleveren dan uw factuur groot is. Zowel voor die klanten die een nieuwe hypotheek afsluiten, als voor diegenen die al een hypotheek hebben zijn verschillende besparingsadviezen nuttig. In dit artikel bespreek ik diverse mogelijke besparingstips die u kunt inzetten richting uw klanten.

Benut het effect van eigen geld

Geld lenen kost geld, zo maakt de overheidsslogan onze klanten al jaren duidelijk. Toch is dat bij een hypotheek minder voelbaar dan bij bijvoorbeeld een persoonlijke lening. Onder andere door de relatief lage rente die veel van uw klanten over hun lening betalen en de veelal lange looptijd van een hypotheek. Hierdoor verliezen veel klanten makkelijk uit het oog hoeveel de lening hen in totaal kost.

Elke euro die uw klant niet hoeft te lenen, zorgt direct voor een besparing. Ook de premie voor een eventuele overlijdensrisicoverzekering kan iets omlaag als klanten minder lenen. Voor hun hypotheek geldt bovendien: hoe minder zij lenen, hoe lager de rente. Bij het uitlenen van geld loopt de geldverstrekker het risico dat het leenbedrag niet wordt terugbetaald. Is het risico dat de lening niet wordt terugbetaald groter dan gemiddeld, dan wil de geldverstrekker zoals u weet hiervoor worden gecompenseerd, door middel van een risico-opslag bovenop de basisrente. De basisrente is de rente die uw klant betaalt tot een hypotheekhoogte van ongeveer 50 procent van de woningwaarde. Leent uw klant meer, dan betaalt hij dus een risico-opslag, een toeslag bovenop de basis hypotheekrente. Deze toeslag is bij sommige geldverstrekkers wel 0,5 procent of meer. Door eigen geld mee te brengen, betaalt uw klant dus geen of een lagere risico-opslag. Uiteraard is het wel belangrijk dat de klant altijd een minimumbuffer aan cashgeld aanhoudt. Hoe hoog deze minimale buffer moet zijn, verschilt per huishouden. Zelf houd ik altijd aan minimaal drie netto-maandsalarissen.

Andere risicoklasse

Heeft uw klant in het verleden ooit een zogenoemde tophypotheek afsloten? Om het extra risico te dekken, hanteerden veel geldverstrekkers een renteopslag. Is de waarde van de woning gestegen, dan kan dat voor de geldverstrekker aanleiding zijn om de opslag te laten vervallen. De hypotheeklening valt dan in een andere risicoklasse, die is gebaseerd op de verhouding tussen de schuld en de waarde van de woning. Read more

Is extra aflossen op uw hypotheek slim?

Publicatie op ffp.nl, 08-10-2019, door Ramon Wernsen

Steeds meer huiseigenaren kijken naar de mogelijkheden om (meer) af te lossen op de (aflossingsvrije) lening op hun huis. Er zijn uiteenlopende redenen om af te lossen. Een van de redenen is het besparen van geld als u niet langer een hypotheeklening hebt. De overheid zegt het al: Geld lenen kost geld.

Wat zijn de voordelen van aflossen?

Door uw hypotheek af te lossen, vergroot u uw bezit en laat u de omvang van uw schuld dalen. De maandlasten worden lager. Aflossen is niet alleen vanuit financieel perspectief aantrekkelijk. Het maakt u ook minder afhankelijk van wijzigingen in de fiscale regels rond de hypotheekrenteaftrek. Dat is belangrijk, nu de overheid al jarenlang deze fiscale regelingen rondom de eigen woning versobert.

Over het afgeloste bedrag hoeft u geen rente meer te betalen. De historisch lage rente speelt hierbij een belangrijke rol. De lage rente die u ontvangt op uw spaargeld is momenteel veel minder dan de rente die u aan uw geldverstrekker betaalt, rekening houdend met het fiscale voordeel. Door voor het einde van het jaar af te lossen met spaargeld uit box 3 voorkomt u dat dit vermogen begin volgend jaar in de rendementsgrondslag wordt meegenomen.

Verwacht u daarentegen een hoger rendement op uw geld dan de rente die u netto op uw hypotheek betaalt, dan is aflossen rekenkundig niet interessant. Of aflossen voor u aantrekkelijk is, hangt dus vooral af van de vraag hoeveel rendement u verwacht te maken op uw eigen geld.

Zitten er ook nadelen aan aflossen?

Aflossen heeft ook nadelen. Houd er rekening mee dat het geld vastzit in uw woning. Het is lastig om dit geld snel weer vrij te maken. Hiervoor moet u uw huis verkopen of een krediethypotheek afsluiten waarbij u opnieuw geld leent met uw huis als onderpand. Ook fiscaal gezien zit uw aflossing vast in de woning. Door af te lossen verhoogt u de overwaarde van de woning, het verschil tussen de economische waarde en de hypotheekschuld die erop rust. Verkoopt u de woning, dan ’stimuleert’ de bijleenregeling van de overheid u deze overwaarde in een nieuwe woning te stoppen. De rente over het bedrag aan lening ter grootte van de overwaarde is namelijk niet meer aftrekbaar.Read more

Tien misverstanden over de eigen woning en de hypotheek

Bijdrage voor het Vakblad De Hypotheekadviseur, nummer 5 2019 (oktober 2019), uitgever Wolters Kluwer

Net als het weer en de politiek, heeft ook iedereen een mening over hypotheken. Als iemand een woning gaat kopen, krijgt hij van alle kanten goed advies van ervaringsdeskundigen, zoals familie, vrienden en de buurman. Helaas zijn er nog wel wat hardnekkige misverstanden. De belangrijkste tien daarvan treft u in dit artikel aan.

1. Een eigen woning is altijd een goede investering

Veel huiseigenaren gaan er altijd van uit dat de woning die zij kopen een goede investering is. Met andere woorden, dat zij bij een toekomstige verkoop meer dan de koopsom terugkrijgen. Lange tijd was dat ook het geval. In het verleden zijn in ons land de prijzen van koopwoningen over een zeer lange periode fors in prijs gestegen. Een koopwoning wordt daarom door veel mensen gezien als een goede investering. De factoren die zorgden dat de woningprijzen stegen zijn echter veranderd. De huizenprijzen stegen – met enige korte onderbrekingen – sinds eind jaren tachtig door een bijzondere mix van soepeler wetgeving en leenvoorwaarden en de historisch lage hypotheekrente. Daarnaast zorgden nieuwe hypotheekvormen zonder aflossing ervoor dat huizenkopers veel meer konden lenen dan in de decennia daarvoor.

Anno 2019 is de situatie anders. De aflossingsvrije hypotheekvormen zijn niet meer aantrekkelijk voor starters nu de betaalde rente over deze hypotheekvorm voor hen niet langer aftrekbaar is. Ook de wet- en regelgeving is minder soepel. En hoewel het lastig is om in te schatten wat de rente gaat doen in de komende jaren, verwachten analisten dat deze eerder zal stijgen dan dat deze verder daalt. Het rendement op de eigen woning is daardoor naar verwachting minder dan in de afgelopen tien jaar. Zeker na aftrek van de kosten voor onderhoud en de hypotheekrente.

Dat een eigen woning over een jaar of tien, vijftien veel meer waard is dan de koopsom is dus helemaal niet zo vanzelfsprekend. Zeker niet als we rekening houden met de regionale verschillen. De ontwikkeling van de huizenprijzen in de Randstad is niet vergelijkbaar met de ontwikkeling van de huizenprijzen in de rest van het land. In het afgelopen jaar nam de gemiddelde prijs van een woning in Amsterdam bijvoorbeeld met meer dan 17 procent toe, de gemiddelde prijsstijging in Nederland is 6,5 procent, zo blijkt uit cijfers van het CBS. Die tweedeling is ontstaan door de aantrekkingskracht van de Randstad, onder andere door de voorzieningen, de zorg en de werkgelegenheid. Read more