Publicatie verschenen op www.akkermans.nl januari 2020, door Ramon Wernsen

Als financieel adviseur moet u goed op de hoogte zijn van de verschillende belastingtarieven. Per 1 januari zijn veel van deze tarieven gewijzigd. In dit artikel komen de belangrijkste belastingwijzigingen per 1 januari 2020 aan bod binnen de volgende categorieën: Inkomsten- en loonbelasting Vennootschapsbelasting en fiscale structurering bv- en privévermogen Btw en accijns Schenk- en erfbelasting Overig.

1.0 Inkomsten- en loonbelasting 2020

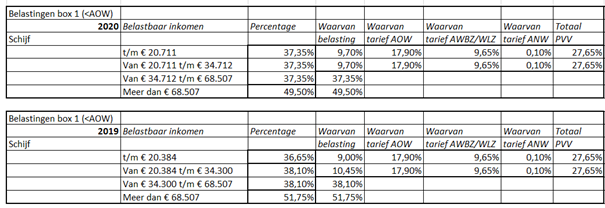

1.1 Tarieven box 1 2020 versus 2019 (belastingplichtigen jonger dan AOW-leeftijd)

Wat opvalt is dat we in 2020 eerder dan oorspronkelijk de bedoeling was voor de inkomstenbelasting naar een tweeschijvenstelsel gaan.

Dit tweeschijvenstelsel zal alleen gelden voor belastingplichtigen die premieplichtig zijn voor alle volksverzekeringen, ofwel diegenen die de AOW-leeftijd nog niet hebben bereikt. In 2019 waren er nog drie schijven voor de inkomstenbelasting: het tarief tot een inkomen van € 20.384 bedroeg 36,65%. Voor een inkomen tussen € 20.384 en € 68.507 was het tarief 38,10%. En voor het deel van het inkomen boven de € 68.507, bedroeg het tarief 51,75%.

In 2020 zijn er nog maar twee belastingschijven. Het tarief tot een belastbaar inkomen van € 68.507 is 37,35%. Dit percentage bestaat voor 9,7% uit belasting. Het restant van 27,65% is bestemd voor de premie volksverzekeringen bestaande uit premie AOW, AWBZ/ WLZ en ANW. Het percentage premies volksverzekeringen blijft in 2020 ongewijzigd ten opzichte van 2019. Voor het deel van het inkomen boven de € 68.507 is het belastingtarief 49,50%. Ten opzichte van 2019 zien we verder dat de grensbedragen voor wat betreft schijf 1 en 2 geïndexeerd zijn met respectievelijk 1,6% en 1,2% in 2020. De hoogste belastingschijf start bij een belastbaar inkomen van € 68.507. Dit grensbedrag blijft ongewijzigd ten opzichte van 2019 (zie verder figuur 1).

Figuur 1

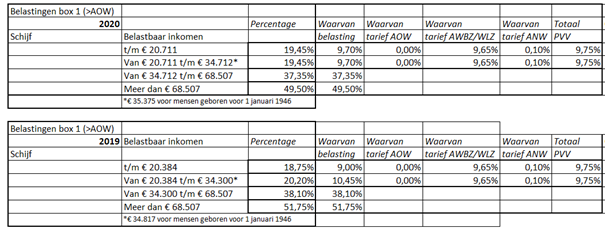

1.2 Tarieven box 1 2020 versus 2019 (belastingplichtigen ouder dan AOW-leeftijd)

Voor AOW-gerechtigden geldt tot een inkomen van € 34.712 (of € 35.375 voor mensen geboren voor 1946) een gecombineerd tarief van 19,45%, omdat zij niet premieplichtig zijn voor de Algemene Ouderdomswet (AOW). Dit betekent dat in de praktijk voor AOW-gerechtigden er geen sprake is van een twee- maar van een drieschijvenstelsel (zie verder figuur 2).

Figuur 2

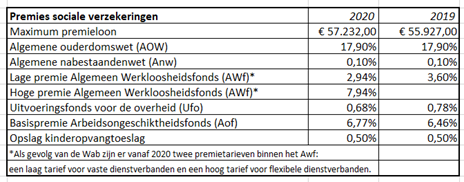

1.3 Premies sociale verzekeringen

De premiepercentages voor de volksverzekeringen blijven in 2020 gelijk ten opzichte van 2019, respectievelijk 17,90% (AOW), 0,10% (ANW) en 9,65% (AWBZ/ WLZ) (zie figuur 1 en 2).

Het percentage van de inkomensafhankelijke werkgeversbijdrage ZVW bedraagt dit jaar 6,70%. Verzekeringsplichtigen die andere inkomensbestanddelen genieten zijn hierover zelf een inkomensafhankelijke bijdrage ZVW van 5,45% verschuldigd. Het maximale bijdrage-inkomen bedraagt in beide situaties € 57.232 (in 2019 € 55.927, indexatie van 2,33%).

De Basispremie Arbeidsongeschiktheidsfonds (AO) is voor dit jaar vastgesteld op 6,77%. In 2019 was dit 6,46%.

De lage premie voor het Algemeen werkloosheidsfonds (AW) bedraagt dit jaar 2,94% en de hoge premie 7,94%. In 2019 was er nog maar een tarief, namelijk 3,6%.

Zie voor de overige premies sociale verzekeringen figuur 3.

Figuur 3

1.4 Grondslag-verminderende posten

Het toptarief in box 1 bedraagt per dit jaar dus 49,50%, maar dit betekent niet dat aftrekposten in box 1 ook tegen dit tarief in aanmerking genomen mogen worden. Voor de in het Belastingplan 2019 aangewezen grondslag-verminderende posten bedraagt het aftrektarief dit jaar maximaal 46% voor diegenen met een hoger belastbaar inkomen dan € 68.507. Dit percentage zal de komende jaren nog verder afnemen tot 43% in 2021, 40% in 2022 en 37,1% vanaf 2023. De opbrengst wordt gebruikt voor een verlaging van het eigenwoningforfait. Voor woningen met een eigenwoningwaarde van tussen de € 75.000 en € 1.090.000 gaat het forfait in de jaren 2021 tot en met 2023 steeds met 0,05% omlaag naar 0,45% per 2023. In 2019 was dit percentage nog 0,65% en liep deze schijf tot € 1.080.000 (zie verder figuur 4 en alsook figuur 12 verderop in dit artikel).

Onder de grondslag-verminderende posten vallen:

- Hypotheekrenteaftrek: in 2019 bedroeg het maximale belastingpercentage waarover huizenbezitters hun hypotheekrente mochten aftrekken 49%. Dit jaar is dit afgenomen tot 46% (in 2013 was dit nog 52%)

- De ondernemersaftrek, bestaande uit de zelfstandigenaftrek, de aftrek voor speur- en ontwikkelingswerk, de meewerkaftrek, de startersaftrek bij arbeidsongeschiktheid en de stakingsaftrek

- De mkb-winstvrijstelling, mits het gezamenlijke bedrag van de met de ondernemersaftrek verminderde winst positief is

- De terbeschikkingstellingsvrijstelling, mits het gezamenlijke bedrag van het resultaat uit werkzaamheden positief is

- De persoonsgebonden aftrek, bestaande uit onderhoudsverplichtingen, specifieke zorgkosten, weekenduitgaven voor gehandicapten, scholingsuitgaven, uitgaven voor monumentenpanden, giften, persoonsgebonden aftrek van voorgaande jaren en verliezen op beleggingen in durfkapitaal

Figuur 4

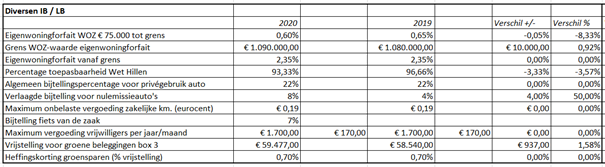

1.4.1 Aftrek wegens geen of geringe eigenwoningschuld

Sinds 1 januari 2019 wordt de aftrek wegens geen of geringe eigenwoningschuld (zogenoemde Wet Hillen) beperkt. Deze aftrek wordt in 30 jaar uitgefaseerd door de aftrek jaarlijks met 31/3 procent te verlagen. Dit jaar kan 931/3 procent van het verschil tussen de voordelen uit eigen woning en de op deze voordelen drukkende aftrekbare kosten in aftrek worden gebracht. Voor iemand die woont in een huis met een WOZ-waarde van € 300.000 en geen aftrekbare kosten heeft, daalt de aftrek hierdoor in 2020 met € 60.

Voorbeeld

Espen Bruin heeft een bruto jaarinkomen van € 50.000 en de WOZ-waarde van zijn woning is vastgesteld op € 300.000 euro. In 2019 is de hypotheek volledig afgelost. Voor het voorbeeld gaan we er even van uit dat de WOZ-waarde en het inkomen van Espen gelijk blijven en dat zijn belastingtarief respectievelijk 38,1% en 37,35% bedraagt.

In 2019 was de bijtelling voor het eigenwoningforfait 0,65%. Dat betekende dat Espen

€ 1.950 (0,65% x € 300.000) aan eigenwoningforfait moest betalen. Vorig jaar was het eerste jaar dat de wet was afgeschaft, dus was hij in 2019 over 1/30 deel belasting verschuldigd. Dat is € 65 (1/30 van € 1.950). Het belastingtarief dat bij dit inkomen paste in 2019 was 38,1%, dus dat betekende dat Espen € 24 (38,1% x € 65) aan belasting moest betalen.

In 2020 is de bijtelling voor het eigenwoningforfait verlaagt naar 0,6% en de WOZ-waarde gestegen naar € 315.000. Dat betekent dat Espen € 1.890 (0,6% x € 315.000) aan eigenwoningforfait moet betalen. Het is het tweede jaar dat de Wet Hillen is afgeschaft, dus hij is over 2/30 deel belasting verschuldigd. Dat is € 126 (2/30 van € 1.890). Op basis van zijn belastingtarief moet hij € 47 (37,35% x € 126) aan belasting betalen. Ofwel bijna het dubbele ten opzichte van 2019. Zie verder ook figuur 12.

1.5 Heffingskortingen

Heffingskortingen zijn kortingen op de inkomstenbelasting en premie volksverzekeringen. Hierdoor is een belastingplichtige minder inkomstenbelasting en premies volksverzekeringen verschuldigd. Welke heffingskortingen iemand krijgt, hangt af van zijn persoonlijke situatie.

De volgende zeven heffingskortingen bestaan er:

- Algemene heffingskorting

- Arbeidskorting

- Inkomensafhankelijke combinatiekorting

- Heffingskortingen voor AOW-gerechtigden

- Jonggehandicaptenkorting

- Levensloopverlofkorting

- Heffingskorting voor groene beleggingen

1.5.1 Algemene heffingskorting (<AOW)

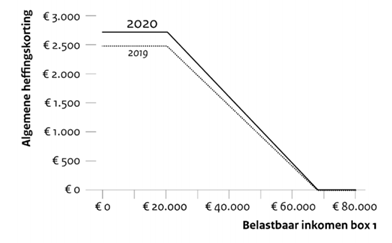

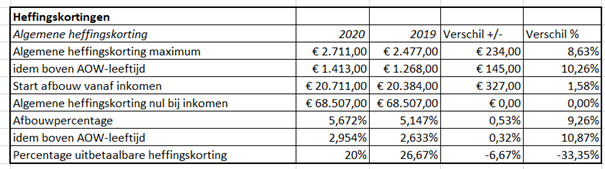

Het kabinet neemt een aantal maatregelen om de koopkracht van vooral diegenen met een lager inkomen te verbeteren. Dit wordt gedaan via een verhoging van de algemene heffingskorting. Zo stijgt de algemene heffingskorting met € 234 tot € 2.711 voor inkomens tot € 20.711 bruto per jaar. De algemene heffingskorting bouwt daarentegen af tussen € 20.711 en € 68.507 bruto per jaar, waardoor hoe hoger het inkomen in steeds mindere mate wordt geprofiteerd van de verhoging van de algemene heffingskorting. In figuur 5 is dit grafisch weergegeven. In figuur 6 zijn de cijfermatige verschillen tussen dit jaar en 2019 weergegeven.

Figuur 5

1.5.2 Algemene heffingskorting (>AOW)

AOW-gerechtigden hebben geen recht op de volledige verhoging van het maximumbedrag van de algemene heffingskorting, omdat zij niet premieplichtig zijn voor de AOW. Voor hen stijgt de maximale algemene heffingskorting met € 145 (zie ook figuur 6).

Figuur 6

15.3 Arbeidskorting (<AOW)

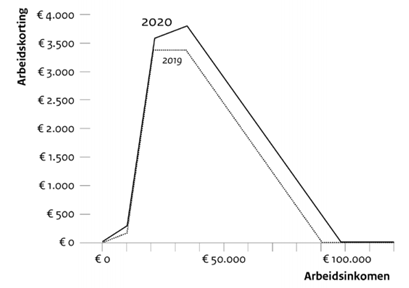

Vanaf dit jaar geldt een nieuw, derde opbouwtraject in de arbeidskorting. De arbeidskorting neemt toe met 1,656% van het arbeidsinkomen tussen € 21.430 en € 34.954 bruto per jaar. Verder geldt een generieke verhoging van de arbeidskorting. Hierdoor stijgt de arbeidskorting voor alle werkenden met een arbeidsinkomen tot € 98.604 bruto per jaar. Dit is een sterke stijging ten opzichte van 2019, toen was de arbeidskorting tot nul gedaald bij een bruto-inkomen van € 90.710 per jaar. De stijging wordt betaald door een verlaging van de zelfstandigenaftrek (zie 1.6). In figuur 7 is een en ander grafisch weergegeven. In figuur 8 zijn de cijfermatige verschillen tussen dit jaar en 2019 weergegeven.

Figuur 7

Figuur 8

1.5.4 Overige heffingskortingen

De overige heffingskortingen worden hieronder beschreven en de cijfers zijn weergegeven in figuur 9.

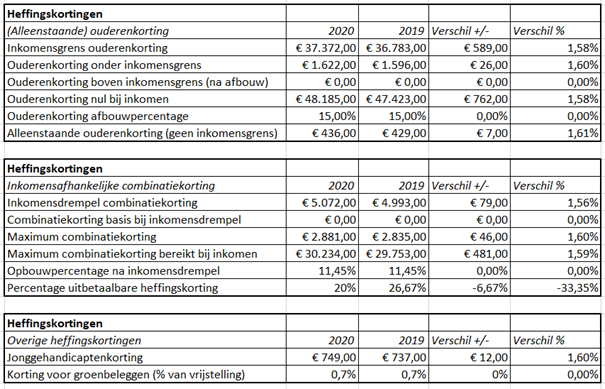

1.5.4.1 (Alleenstaande) ouderenkorting

Als een persoon in het jaar van aangifte de AOW-leeftijd bereikt, dan heeft diegene mogelijk recht op de ouderenkorting en wellicht ook op de alleenstaande-ouderenkorting. De maximale ouderenkorting is € 1.622 voor inkomens tussen € 0 en € 37.372 bruto per jaar. Voor inkomens tussen € 37.372 en € 48.185 bruto per jaar neemt de ouderenkorting af. Deze afname wordt berekend op basis van de volgende formule: € 1.622 – 15% x (verzamelinkomen – € 37.372). Diegenen met een inkomen hoger dan € 48.185 bruto per jaar hebben geen recht op ouderenkorting. Het verzamelinkomen is het totaal van inkomsten en aftrekposten in de drie fiscale boxen, zonder de verrekenbare verliezen over vorige jaren.

Iemand heeft eveneens recht op de alleenstaande-ouderenkorting van € 436 als diegene:

- Het hele jaar van aangifte of een deel daarvan een AOW-uitkering voor een alleenstaande krijgt of daar recht op heeft

- In het jaar van aangifte geen of een gedeeltelijke AOW-uitkering voor een alleenstaande krijgt, omdat diegene voor de AOW-leeftijd in het buitenland woonde of erkend gemoedsbezwaarde bent en daarom geen (volledig) recht op een AOW-uitkering heeft opgebouwd

1.5.4.2 Inkomensafhankelijke combinatiekorting

Om in aanmerking te komen voor de inkomensafhankelijke combinatiekorting moet bij de gemeente een kind staan ingeschreven op het woonadres van de belastingplichtige. Het maakt niet uit of het hier een eigen kind betreft, of een kind van de fiscale partner.

Verder moet ook zijn voldaan aan de volgende voorwaarden:

- Het kind is op 1 januari jonger dan 12 jaar

- Het kind staat ten minste zes maanden in één kalenderjaar bij de gemeente ingeschreven op het woonadres van de belastingplichtige

- Als de belastingplichtige en het kind korter dan zes maanden op hetzelfde woonadres staan ingeschreven omdat één van beiden overlijdt, krijgt men toch de korting

- Het arbeidsinkomen van de belastingplichtige is hoger dan € 5.072 bruto per jaar of diegene krijgt zelfstandigenaftrek, of kan deze krijgen

- De belastingplichtige is alleenstaand en werkt. Of diegene heeft een fiscale partner, werken beiden en zij hebben het laagste arbeidsinkomen

Let op: heeft een belastingplichtige minder dan zes maanden een fiscale partner en is zijn arbeidsinkomen lager dan dat van zijn fiscale partner? Dan telt de fiscale partner niet mee voor de inkomensafhankelijke combinatiekorting.

1.5.4.3 Jonggehandicaptenkorting

Heeft een persoon recht op een uitkering volgens de Wet werk en arbeidsondersteuning jonggehandicapten (Wajong-uitkering) of op ondersteuning bij het vinden van werk volgens de wet Wajong? En krijgt deze persoon geen ouderenkorting? Dan komt hij in aanmerking voor de heffingskorting voor jonggehandicapten ter hoogte van € 749.

1.5.4.4 Korting voor groene beleggingen

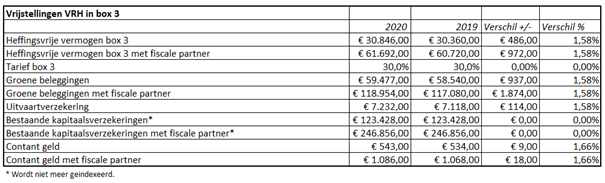

Een persoon kan in aanmerking komen voor een extra vrijstelling in box 3, bovenop de reguliere vrijstelling, door in een door de overheid aangewezen groenfonds te beleggen. Voorts ontvangt deze persoon ook een extra heffingskorting.

De heffingskorting voor deze groenfondsen wordt berekend over maximaal de vrijstelling die een persoon gebruikt bij het bepalen van zijn belastbaar inkomen in box 3 (sparen en beleggen). De heffingskorting is 0,7% van de vrijstelling in box 3. Deze heffingskorting wordt automatisch berekend bij het vaststellen van de belastingaanslag. Deze korting is gelijk aan die van 2019 (zie figuur 9).

De vrijstelling in box 3 bedraagt maximaal € 59.477 (zonder fiscale partner) en € 118.954 (met fiscale partner). Helaas zijn de meeste groene spaar- en beleggingsrekeningen (tijdelijk) gesloten vanwege de enorme populariteit ervan. Zie verder ook figuur 14 verderop in dit artikel.

Figuur 9

1.5.5 Uitbetaalbaarheid heffingskortingen

Als de minstverdienende partner de algemene heffingskorting, de arbeidskorting of de inkomensafhankelijke combinatiekorting (IACK) niet volledig kan verzilveren tegen de eigen verschuldigde inkomstenbelasting en premie voor de volksverzekeringen, kunnen deze kortingen gedeeltelijk uitbetaald worden. Dit onder de voorwaarde dat de meestverdienende partner voldoende belasting en premie voor de volksverzekeringen betaalt.

De uitbetaalbaarheid van deze drie heffingskortingen daalt met 62/3 procentpunt en bedraagt daarmee per 1 januari 2020 nog 20% (zie ook figuur 8 en 9). Net als in 2019 geldt voor belastingplichtigen die zijn geboren voor 1 januari 1963 een afwijkende regeling met betrekking tot de uitbetaalbaarheid van de algemene heffingskorting.

1.6 Ondernemersfaciliteiten

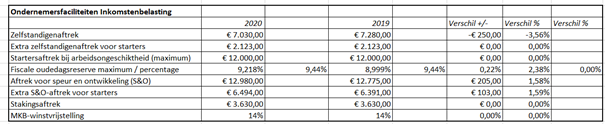

De belangrijkste wijziging binnen de ondernemersfaciliteiten is dat de zelfstandigenaftrek in negen stappen wordt teruggebracht tot € 5.000 in 2028. Per 1 januari 2020 vindt de eerste verlaging plaats van de zelfstandigenaftrek plaats van € 7.280 naar € 7.030 (zie verder figuur 10).

Een ondernemer voor de inkomstenbelasting komt in aanmerking voor de zelfstandigenaftrek als deze aan het urencriterium van 1.225 uur voldoet. Het bedrag van de zelfstandigenaftrek gaat in negen jaar omlaag van € 7.280 naar € 5.000 (acht stappen van € 250 en een laatste stap van € 280). Door de verhoging van de arbeidskorting gaan de betreffende ondernemers er cumulatief gezien toch nog op vooruit volgens het kabinet (zie 1.5.3).

Figuur 10

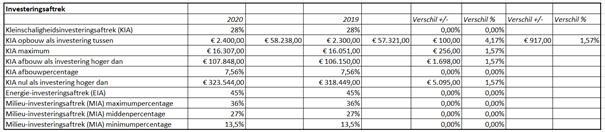

1.7 Investeringsaftrek

Ondernemers kunnen financieel voordeel behalen met een aantal investeringsregelingen (let op: een aantal investeringen zijn uitgesloten van aftrek, deze worden niet beschreven in dit artikel). Er zijn drie soorten investeringsaftrek en de VAMIL-regeling (willekeurige afschrijving). Iedere ondernemer in Nederland die belastingplichtig is voor de inkomstenbelasting of vennootschapsbelasting, kan deze regelingen gebruiken. De regelingen komen hierna aan bod (verder zie figuur 11).

1.7.1 Kleinschaligheidsinvesteringsaftrek

Een ondernemer komt in aanmerking voor kleinschaligheidsinvesteringsaftrek (KIA) als hij heeft geïnvesteerd in bedrijfsmiddelen. Het bedrag dat de betreffende ondernemer van de winst mag aftrekken, is afhankelijk van het totaalbedrag dat per onderneming is geïnvesteerd. Maakt een onderneming deel uit van een samenwerkingsverband, zoals een vennootschap onder firma of een maatschap, dan kan de aftrek berekend worden door een percentage te nemen van de totale investering van het samenwerkings-verband. Het percentage van 28% is gelijk gebleven ten opzichte van 2019.

1.7.2 Milieu-investeringsaftrek en VAMIL

Een ondernemer komt in aanmerking voor milieu-investeringsaftrek als hij heeft geïnvesteerd in nieuwe bedrijfsmiddelen die door het Ministerie van Infrastructuur en Waterstaat en het Ministerie van Financiën zijn erkend als milieu-investeringen. Kiest een ondernemer voor de energie-investeringsaftrek, dan kan hij geen milieu-investeringsaftrek krijgen voor diezelfde bedrijfsmiddelen. Bepaalde milieuvriendelijke investeringen komen ook in aanmerking voor de VAMIL-regeling (willekeurige afschrijving).

1.7.3 Energie-investeringsaftrek

Een ondernemer kan in aanmerking komen voor energie-investeringsaftrek als hij heeft geïnvesteerd in nieuwe bedrijfsmiddelen die het Ministerie van Financiën en het Ministerie van Economische Zaken en Klimaat hebben erkend als energie-investeringen. Kiest een ondernemer voor de energie-investeringsaftrek, dan kan hij geen milieu-investeringsaftrek krijgen voor diezelfde bedrijfsmiddelen.

1.7.4 Desinvesteringsbijtelling

Heeft een ondernemer bedrijfsmiddelen vervreemd (verkocht of geschonken) waarvoor hij in vorige jaren investeringsaftrek heeft toegepast? Dan kan het zijn dat de ondernemer een deel van die aftrek moet terugbetalen. Dit gebeurt via de desinvesteringsbijtelling.

Figuur 11

1.8 Bijtelling elektrische auto van de zaak

Voor ter beschikking gestelde auto’s van de zaak die ook privé mogen worden gebruikt geldt een bijtelling op het inkomen. Deze is sinds 2017 voor nieuwe auto’s 22% van de cataloguswaarde. Voor auto’s zonder CO2-uitstoot, zoals elektrische auto’s, is in 2019 de bijtelling 4% tot een cataloguswaarde van € 50.000. Daarboven geldt het normale percentage (dit verklaart de run op de Tesla model 3 eind 2019). Vanaf dit jaar wordt de verlaagde bijtelling voor elektrische auto’s stapsgewijs verhoogd. Vanaf 1 januari van dit jaar is de bijtelling 8% en geldt deze over een cataloguswaarde tot € 45.000. Het voordeel in de bijtelling voor elektrische auto’s wordt de komende jaren verder afgebouwd.

1.9 Bijtelling fiets van de zaak

Vanaf dit jaar geldt net als voor het privégebruik van de auto van de zaak, een forfaitaire bijtelling voor het privégebruik van de fiets van de zaak. Dit betekent bij de fiets van de zaak dat jaarlijks 7% van de waarde van de fiets bij het inkomen wordt geteld. De waarde van de fiets is de in Nederland door de fabrikant of importeur publiek kenbaar gemaakte consumentenadviesprijs.

Figuur 12

1.10 Werkkostenregeling

De werkkostenregeling wordt dit jaar op vier punten aangepast:

- Er wordt een tweeschijvenstelsel in de berekening van de vrije ruimte geïntroduceerd: de vrije ruimte wordt 1,7% van – kort gezegd – de loonsom tot en met € 400.000 plus 1,2% van de resterende loonsom (het gaat uitsluitend om het deel van het loon dat bij de werknemers wordt belast)

- De vergoeding voor de verklaring omtrent gedrag (VOG) wordt gericht vrijgesteld

- De aangiftetermijn voor de eindheffing over 2020 en volgende jaren wordt met één tijdvak verlengd

- Voor de waardebepaling van producten uit eigen bedrijf geldt voortaan in alle gevallen de waarde in het economische verkeer. Daarbij mag worden uitgegaan van de consumentenprijs

1.11 Box 2 (inkomen uit aanmerkelijk belang)

Het tarief in box 2 is dit jaar verhoogd naar 26,25% en zal in 2021 nog verder verhoogd worden tot 26,9% (zie figuur 13).

![]()

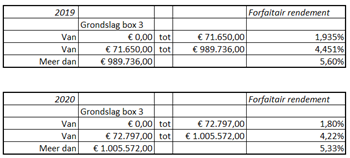

1.12 Box 3 (inkomen uit sparen en beleggen)

Het tarief in box 3 van 30% blijft ongewijzigd ten opzichte van 2019. Wel is het heffingsvrije vermogen verhoogd tot € 30.846 per belastingplichtige (zie figuur 14). Verder is het forfaitaire rendement verlaagd, dit betekent dat over box 3-vermogen minder belasting is verschuldigd. Stel een echtpaar heeft een vermogen van € 500.000, dan was hierover in 2019 € 4.784 (0,96%) vermogensrendementsheffing verschuldigd en in 2020 € 4.494 (0,90%). Een verschil van € 290 (zie figuur 15).

Figuur 14

Figuur 15

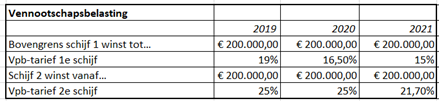

2.0 Vennootschapsbelasting en fiscale structurering bv- en privévermogen

De winst die een onderneming bv of nv maakt, is belast met vennootschapsbelasting. Voor winsten tot € 200.000 is de vennootschapsbelasting verlaagd tot 16,5%. In 2021 volgt een verdere verlaging tot 15%. Het toptarief blijft 25% en hiermee aan dat van 2019. Wel wordt dit tarief in 2021 verlaagd tot 21,7% (zie figuur 16).

Figuur 16

2.1 Beleggen in bv of in box 3?

Door de wijzigingen in box 2, 3 en de vennootschapsbelasting wijzigen de omslagpunten voor de fiscale structurering van vermogen.

2.1.1 Beleggen in de bv

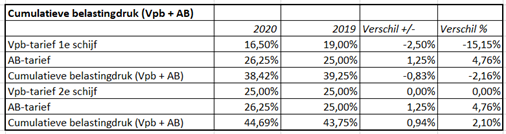

Stel dat het vermogen zich in de bv bevindt (het is door de bv verdiend) dan betekent dit dat het behaalde rendement belast wordt met vennootschapsbelasting. Inkomsten zijn direct belast, terwijl de belastingheffing over koerswinsten kan worden uitgesteld tot het moment dat de beleggingen worden verkocht. Eventuele koersverliezen op de beleggingen zijn daarentegen direct aftrekbaar van de winst. Op de balans mogen beleggingen namelijk worden gewaardeerd op kostprijs of lagere marktwaarde.

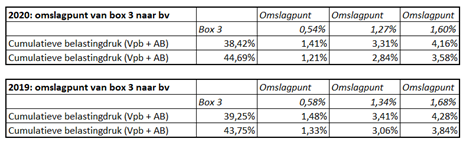

Naast vennootschapsbelasting zal het rendement ook ooit belast worden met box 2-heffing (aanmerkelijk belang). Immers voordat de dga het rendement in privé kan besteden, zal het namelijk eerst als dividend moeten worden uitgekeerd. De cumulatieve belastingdruk van vennootschapsbelasting en aanmerkelijkbelangheffing bedraagt 38,42% bij een rendement tot € 200.000 en 44,69% over het meerdere aan rendement (zie figuur 17).

Voorbeeld

Stel Jens Bruin heeft de aandelen van zijn werk-bv verkocht. Hiervoor heeft Jens in zijn holding-bv een bedrag ontvangen van € 1 miljoen. Vanwege de deelnemingsvrijstelling is over dit bedrag geen vennootschapsbelasting verschuldigd. Jens belegt het geld in een beleggingsportefeuille met een neutraal beleggingsprofiel en maakt hierop dit jaar een bruto-rendement van 5%, ofwel € 50.000. Na aftrek van vennootschapsbelasting en aanmerkelijkbelangheffing houdt hij een nettorendement over van 3,08%, ofwel € 30.790. Dit is € 415 meer in vergelijking met 2019.

Figuur 17

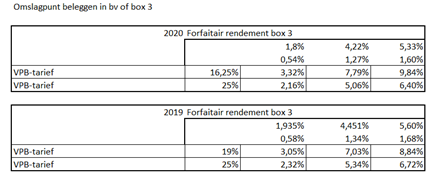

2.1.2 Dividend uitkeren en beleggen in box 3

Een alternatief voor beleggen in de bv is om het te beleggen kapitaal als dividend uit te keren en het in box 3 te beleggen. Het nadeel van deze route is dat het kapitaal direct met 26,25% afneemt. Bekeken kan worden of dit een voordelige route is of niet door het omslagpunt te berekenen. Het omslagpunt kan worden berekend door de formule: box 3-heffing/ vennootschapsbelasting. Is het verwachte rendement hoger dan het omslagpunt dan is het rekenkundig verstandiger om te beleggen in box 3, is het verwachte rendement lager dan is het rekenkundig verstandiger om te beleggen in de bv (zie figuur 18).

Voorbeeld, vervolg

Wanneer de holding-bv van Jens Bruin € 1 miljoen dividend uitkeert, resteert in box 3 een bedrag van € 737.500 om te beleggen. Het verwachte rendement daalt zodoende van 5%, ofwel € 50.000 naar 3,69%, ofwel € 36.875. In box 3 is € 7.502 – ervan uitgaande dat Jens een fiscale partner heeft – aan box 3-heffing verschuldigd. Uiteindelijk resteert een nettorendement van 2,94%, ofwel € 29.373.

Figuur 18

2.1.3 Van box 3 naar de bv

Stel dat het vermogen niet in de bv is verdiend maar is verkregen/ opgebouwd in privé, dan kan het aantrekkelijk zijn om zeker bij lage verwachte rendementen dit geld over te hevelen naar een bv. In hoeverre dit rekenkundig aantrekkelijk is hangt af van de omvang van het vermogen en het verwachte rendement. Ook hiervoor kan het omslagpunt worden berekend.

De aandeelhouder kan dan het box 3-vermogen als aandelenkapitaal storten. Is er al een bv dan wordt veelal gekozen voor een agiostorting. In beginsel leidt de terugbetaling van agio naar box 3 tot aanmerkelijkbelangheffing en zodoende tot een cumulatieve heffing. Echter als eerst het agio bij notariële akte wordt omgezet in aandelenkapitaal en vervolgens wordt het aandelenkapitaal via een tweede notariële akte verlaagd en terugbetaald aan de betreffende aandeelhouder, dan leidt de terugbetaling van agio niet tot belastingheffing in box 2. Voorgaande is een belangrijk verschil aangezien hierdoor het omslagpunt wijzigt.

Uitgaande van een cumulatieve heffing kan het omslagpunt worden berekend via de formule: belastingdruk box 3/ cumulatieve belastingdruk vennootschapsbelasting plus aanmerkelijkbelangheffing (zie figuur 19). Is geen sprake van box 2-heffing dan is de formule: belastingdruk box 3/ vennootschapsbelasting.

Is het verwachte rendement hoger dan het omslagpunt dan is het rekenkundig verstandiger om te beleggen in box 3, is het verwachte rendement lager dan is het rekenkundig verstandiger om te beleggen in de bv (zie figuur 19).

Voorbeeld

Nancy Pieters is alleenstaand en heeft na het overlijden van haar moeder een erfenis ontvangen. Na afdracht van erfbelasting resteert een bedrag van € 1 miljoen. Nancy wil niet beleggen en neemt genoegen met een op dit moment maximale depositorente van 0,25%, ofwel € 2.500. Aan box 3-heffing is zij € 11.749 (1,17%) kwijt. Zodoende komt het nettorendement uit op -€ 9.249, in een percentage is dit -0,92%.

Als Nancy het vermogen overdraagt aan een bv, dan betaalt de bv over het rendement van € 2.500, 16,25% vennootschapsbelasting, ofwel € 406,25. Als de bv vervolgens de nettowinst van € 2.093,75 als dividend uitkeert aan Nancy, dan is zij hierover – ervan uitgaande dat sprake is van terugbetaling van agio en de juiste weg wordt bewandeld – geen box 2-heffing verschuldigd. Zodoende resteert een nettorendement van € 2.093,75. Dit is € 11.342,75 meer dan wanneer zij het geld in box 3 had laten staan. Zou echter wel box 2-heffing verschuldigd zijn, dan blijft over een nettorendement van € 1.544,15. Dit is € 10.793,15 meer dan wanneer zij het geld in box 3 had laten staan.

Uitgaande van de verwachte lage rendementen op bijvoorbeeld spaargeld en deposito’s is een bv al snel aantrekkelijk bij wat grotere box 3-vermogens.

Figuur 19

2.1.4 Maatregelen tegen belastingontwijking door hybridemismatches (ATAD2)

Vanaf dit jaar implementeert Nederland de tweede Europese richtlijn

antibelastingontwijking in de vennootschapsbelasting. Die richtlijn bevat maatregelen tegen belastingontwijking door internationaal opererende bedrijven met zogenoemde hybridemismatches.

Hybridemismatches ontstaan door verschillen tussen de winstbelastingstelsels van landen. Deze verschillen zorgen er bijvoorbeeld voor dat een betaling aftrekbaar is, maar nergens wordt belast, of dat één betaling meerdere malen aftrekbaar is. Met de maatregelen worden deze ongewenste gevolgen bestreden door de aftrek te weigeren of opbrengsten in de heffing te betrekken.

Het meest bekende voorbeeld van een hybridemismatch is de cv/bv-structuur, ook wel de ‘spaarpot op zee’ genoemd. Met name bedrijven uit de Verenigde Staten hebben met deze structuur de belastingheffing over hun wereldwijde winsten over lange tijd kunnen uitstellen.

2.1.5 Minimumkapitaalregel voor banken en verzekeraars

Vanaf dit jaar wordt een renteaftrekbeperking ingevoerd voor banken en verzekeraars, de zogeheten minimumkapitaalregel. Hierdoor zijn de verschuldigde renten van ontvangen geldleningen niet langer aftrekbaar van de winst voor zover het vreemd vermogen meer bedraagt dan 92% van het balanstotaal.

3.0 BTW en accijns

Hieronder in het kort de belangrijkste wijzingen voor dit jaar.

3.1 Kleineondernemersregeling (KOR)

De kleineondernemersregeling voor de btw (KOR) is dit jaar gewijzigd. De nieuwe KOR is een vrijstellingsregeling zonder recht op aftrek. Kleine ondernemers kunnen kiezen voor de KOR als zij op jaarbasis een omzet hebben van maximaal € 20.000. Bij toepassing van de KOR brengen deze kleine ondernemers geen btw in rekening, hebben ze geen recht op vooraftrek en zijn ze ontheven van administratieve verplichtingen, waaronder het doen van btw-aangifte. Niet alleen natuurlijke personen maar ook rechtspersonen kunnen gebruik maken van de nieuwe KOR.

3.2 Btw digitale uitgaven

Voor elektronisch geleverde boeken (e-books), kranten en tijdschriften gaat dit jaar het verlaagde btw-tarief van 9% gelden. In 2019 bedroeg het tarief nog 21%. Het verlaagde btw-tarief gaat ook gelden voor downloadbare luisterboeken, bladmuziek, leermiddelen en de betaalde toegang tot websites van kranten, tijdschriften of andere journalistieke platforms. Er is daardoor geen verschil in btw-tarief meer tussen papieren kranten, tijdschriften en boeken en de elektronische versies.

3.3 Verhoging tabaksaccijns

De accijns van tabaksproducten gaat in 2020 tweemaal omhoog, met ingang van 1 januari 2020 en 1 april 2020.

3.4 Nieuw btw-identificatienummer eenmanszaken

Alle eenmanszaken hebben als het goed is een brief met een nieuw btw-identificatienummer ontvangen van de Belastingdienst. Dit nieuwe btw-identificatienummer moet vanaf 1 januari van dit jaar worden gebruikt bij contacten met klanten of leveranciers. Het moet worden vermeld op de facturen en website. Het nieuwe btw-identificatienummer wordt btw-id genoemd. In het nieuwe btw-identificatienummer is het burgerservicenummer (BSN) niet meer verwerkt. Hierdoor is de privacy beter beschermd.

4.0 Schenk- en erfbelasting

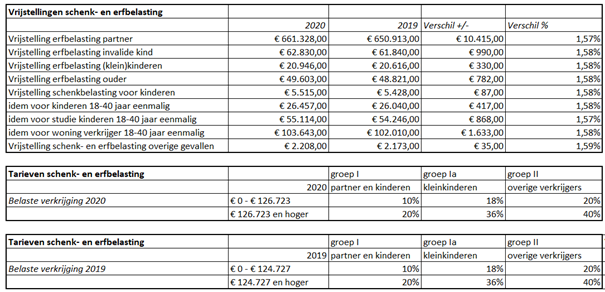

Ouders kunnen jaarlijks binnen bepaalde grenzen schenkingen doen aan hun kinderen zonder dat deze schenkbelasting verschuldigd zijn. Per kind kan dit jaar € 5.515 onbelast worden geschonken. Voor kinderen tussen de 18 en 40 jaar oud is, mag eenmalig een bedrag van € 26.457 onbelast worden geschonken. Als de schenking is bestemd voor de betaling van een dure studie van het kind, bedraagt de eenmalig verhoogde vrijstelling € 55.114.

De eenmalig verhoogde vrijstelling voor schenkingen in verband met de eigen woning bedraagt dit jaar € 103.643. Deze vrijstelling is echter niet beperkt tot schenkingen van ouders aan kinderen. Wel geldt de eis dat de ontvanger tussen 18 en 40 jaar oud moet zijn. Voor alle eenmalig verhoogde vrijstellingen geldt dat hierop in de aangifte schenkbelasting expliciet een beroep moet worden gedaan. Voor overige verkrijgingen geldt in dit jaar een vrijstelling van € 2.208.

De tarieven van de schenk- en erfbelasting blijven ongewijzigd ten opzichte van 2019. Voor partners en kinderen bedraagt het tarief 10% tot een belaste verkrijging van € 126.723 en 20% over het meerdere. Voor kleinkinderen bedragen deze percentages 18% en 36% en voor overige verkrijgers 30% en 40%. Zie verder figuur 20.

Figuur 20

5.0 Overig

Tot slot zijn er nog een aantal overige wijzigingen.

5.1 Openbaarmaking boeten voor belastingontduiking

Vanaf dit jaar kunnen boetes voor belastingontduiking openbaar worden gemaakt die zijn opgelegd aan medeplegende dienstverleners, zoals bij de Panama Papers. Onder deze dienstverleners worden verstaan belastingadviseurs, notarissen, accountants en advocaten. De openbaar gemaakte gegevens blijven vijf jaar staan op de website van de Belastingdienst.

5.2 Inperking inkeerregeling

Met de inkeerregeling kunnen belastingplichtigen die inkomen hebben verzwegen, dit inkomen alsnog melden bij de Belastingdienst. Zij krijgen dan geen of een lagere boete. Dit jaar kan nog steeds gebruik worden gemaakt van de inkeerregeling. Maar als verzwegen inkomen uit aandelen (box 2) of vermogen (box 3) alsnog wordt opgegeven, kan vanaf dit jaar niet langer boetevrij worden ingekeerd. Ook maakt het vanaf dit jaar niet meer uit of dit inkomen wel of niet uit het buitenland kwam.

5.3 Vrijstelling van assurantiebelasting op brede weersverzekering

Met een brede weersverzekering kunnen boeren zich verzekeren tegen schade aan gewassen door extreme en ongunstige weersomstandigheden, zoals storm en droogte. Vanaf dit jaar hoeven boeren over deze brede weersverzekering geen 21% assurantiebelasting meer te betalen. Hierdoor kan deze brede weersverzekering een stuk goedkoper worden en daardoor mogelijk aantrekkelijker.

5.4 Conditionele bronbelasting op rente en royalty’s

Per 1 januari 2021 wordt met de Wet bronbelasting 2021 een bronbelasting op renten en royalty’s naar laagbelastende jurisdicties en in misbruiksituaties geïntroduceerd. Daarbij vindt de bronbelasting alleen toepassing op betalingen binnen concernverband. Onderdeel van deze wet is ook dat per 1 januari van dit jaar al enkele specifieke antimisbruikbepalingen in de vennootschapsbelasting en de dividendbelasting worden aangepast.

5.5 Bestuursrechtelijke dwangsommen en strafbeschikkingen

Kosten en lasten in verband met bestuursrechtelijke dwangsommen zijn vanaf dit jaar niet meer aftrekbaar voor de inkomstenbelasting of de vennootschapsbelasting. Werkgevers kunnen dergelijke dwangsommen vanaf 1 januari van dit jaar ook niet langer belastingvrij aan werknemers vergoeden.

Ook kosten en lasten in verband met geldsommen die worden betaald aan (een onderdeel van) een staat in het kader van een strafbeschikking voor overtredingen zijn niet langer aftrekbaar voor de inkomstenbelasting of de vennootschapsbelasting. Voor misdrijven was dit al eerder geregeld.