Publicatie verschenen in Vakblad Financiële Planning (VFP 2020), nummer 5 2020 (mei/ juni 2020), door Ramon Wernsen

Financiële planning gaat vaak over het realiseren van langere termijn doelstellingen. Om deze doelstellingen te realiseren is vaak veel geld nodig. Kapitaal dat vaak nog niet aanwezig is, maar in de loop der jaren moeten worden opgebouwd. Om het benodigde doelkapitaal op te bouwen is meestal een hoger rendement nodig dan op risicovrije spaarrekeningen en deposito’s wordt vergoed. Zeker ook omdat rekening moet worden gehouden met het fenomeen inflatie. Aandelen zijn hier een goede remedie tegen. Echter aandelen worden door de meeste mensen beschouwd als risicovol. Dit is ook de reden dat niet iedereen vermogen opbouwt op basis van een offensief beleggingsprofiel. Voor de verschillende beleggingsprofielen geldt een verwacht rendement en risico. Het betreft hier grotendeels aannames en verwachtingen op basis van het verleden. Voor de financieel planner is het belangrijk te weten welk beleggingsprofiel nodig is om de langere termijn doelstellingen van de klant te realiseren.

Definitie asset allocatie

Wanneer gesproken wordt over asset allocatie, moet onderscheid worden gemaakt tussen de strategische en tactische asset allocatie.

De strategische asset allocatie is de langetermijnverdeling tussen de belangrijkste beleggingscategorieën: zakelijke waarden (hieronder vallen beleggingen in aandelen, onroerend goed, hedgefondsen, private equity, grondstoffen, alsook een klein deel van de obligaties met een lage kredietwaardigheid) en vastrentende waarden (hieronder vallen de meeste beleggingen in obligaties, zoals staatobligaties en bedrijfsobligaties).¹

De strategische asset allocatie is het uitgangspunt bij de inrichting van een beleggingsportefeuille. Hoe groter het percentage aandelen in de beleggingsportefeuille, hoe hoger het beleggingsrisico en daarmee het verwachte rendement op de langere termijn. Andersom geldt hoe groter het percentage obligaties, hoe lager het beleggingsrisico en hiermee het verwachte rendement.

De tactische asset allocatie is de tijdelijke asset allocatie waarmee wordt afgeweken van de strategische asset allocatie. Stel we gaan uit van een neutraal beleggingsprofiel. De daarbij behorende asset allocatie is vastgesteld op minimaal 40 en maximaal 60 procent zakelijke waarden en minimaal 40 en maximaal 60 procent vastrentende waarden. Als wordt verwacht dat de beurzen gaan stijgen, is een offensievere asset allocatie verstandiger, ofwel 60 procent zakelijke waarden en 40 procent vastrentende waarden. Wordt daarentegen een daling van de beurzen verwacht, dan is een defensievere asset allocatie verstandiger, in dit voorbeeld 40 procent zakelijke waarden en 60 procent vastrentende waarden.

Het percentage zakelijke en vastrentende waarden, ofwel de asset allocatie, bepaalt dus het verwachte risico en rendement van de beleggingsportefeuille. In de praktijk onderscheiden we vaak vijf beleggingsprofielen. In totaal zal de combinatie zakelijke en vastrentende waarden 100 procent zijn. Belangrijk hierbij op te merken is dat in de praktijk individuele beleggingsondernemingen waaronder banken en vermogensbeheerders in bepaalde mate zullen afwijken van de in figuur 1 opgenomen verdeling.

Figuur 1: strategische en tactische asset allocatie per beleggingsprofiel. Bron: Vermogensbeheer.nl

Belang van asset allocatie

Veel financieel planners hanteren de stelling dat op de lange termijn de keuze van de strategische assetallocatie grotendeels (tot wel ruim 90 procent) het toekomstige rendement (en hiermee risico) voor de klant bepaalt.

Het veelal gehanteerde percentage van ongeveer 90 procent is afkomstig van een studie uitgevoerd door Brinson, Hood & Beebower (veelal aangeduid als BHB).² In hun artikel tonen BHB aan dat – door de tijd heen – maar liefst 93,6 procent van de schommelingen in het rendement van Amerikaanse pensioenfondsen wordt verklaard door de keuze van de strategische asset allocatie.

Op basis hiervan concluderen zij dat timing (tactische asset allocatie) en selectie (de keuze van beleggingen binnen een asset klasse) van ondergeschikt belang zijn voor het portefeuillerendement. Veel professionals zagen de resultaten van BHB als bewijs dat timing en selectie er uiteindelijk weinig toe doen. Je hoeft alleen maar de juiste asset allocatie te kiezen en klaar ben je. Helaas, zo eenvoudig is het niet. Deze studie zegt namelijk helemaal niets over de verschillen in rendement tussen verschillende fondsen. En juist de verschillen in rendement tussen beleggingsfondsen die in meerdere assets beleggen kunnen inzicht geven of market timing en manager-selectie substantieel waarde kunnen toevoegen.

Roger Ibbotson en Paul Kaplan kwamen in 2000 met een verklaring op dit vraagstuk. Op de vraag wat de verklarende kracht is van de strategische asset allocatie antwoorden zij: 40, 90 en 100 procent. ³ Deze studie bevestigt de resultaten van BHB, want ook volgens deze onderzoekers wordt ongeveer 90 procent van de bewegingen (dus niet het rendement) in het rendement van een fonds verklaard door de strategische mix. Daar staat tegenover dat de strategische asset allocatie ‘slechts’ 40 procent weet te verklaren van de verschillen in rendement tussen fondsen.

Dat lijkt aanzienlijk, maar betekent impliciet dat minder dan de helft van het verschil in rendement tussen fonds A en fonds B wordt verklaard door verschillen in de strategische asset mix. De overige 60 procent kan worden verklaard door timing, selectie en niet te vergeten kosten. Maar hoe zit het dan met die 100 procent? Ibbotson en Kaplan kijken ook naar het rendement in absolute zin. Dus, hoeveel van de hoogte van het rendement kan de strategische mix verklaren? Daarbij kijken ze naar de gemiddelde verhouding tussen het rendement van een fonds en het rendement van de strategische asset mix van dat fonds. Die verhouding komt uit op 1 wat betekent dat de verklaringskracht van de strategische asset allocatie voor de hoogte van het rendement 100 procent bedraagt.

Selectie, timing en kosten ook belangrijk

Waar het misgaat is dat studies zoals die van BHB worden ingezet als argumentatie dat actief beleid niet van belang is. Uit een studie van Xiong, Ibbotson, Idzorek en Chen (2010) blijkt dat de strategische asset allocatie en actief beleid ongeveer evenveel bijdragen aan het rendement van

fondsmanagers. Ze komen tot die conclusie door alle fondsrendementen in hun studie eerst te ontdoen van het dominante marktrendement. Je houdt dan twee rendementscomponenten over: het rendement van de strategische mix ten opzichte van het marktrendement en het rendement als gevolg van actief beleid. Xiong, Ibbotson Idzorek en Chen laten vervolgens zien dat deze twee componenten ieder de helft van het resterende rendementsverschil verklaren. 4

Jeroen Blokland licht voorgaande studie toe met een rekenvoorbeeld in zijn column in IEX d.d. 30 oktober 2017. 5 Stel dat fondsmanager A geen strategische mix van 100 procent aandelen heeft, maar van 90 procent aandelen en 10 procent cash dat geen rendement geeft. Deze mix vertaalt zich naar het rendement van 9 procent (0.9 x 10 procent + 0.1 x 0 procent) van fondsmanager A.

Stel nu dat fondsmanager B wel een strategische mix heeft van 100 procent aandelen en ook nog eens 1 procent weet toe te voegen met actief beleid. Zijn totaalrendement bedraagt 11 procent. Als we nu voor het gemak het rendement op aandelen als marktrendement nemen en hiervoor corrigeren, dan resteert een rendement voor manager A van -1 procent (9 procent – 10 procent) en van +1 procent voor manager B (11 procent -10 procent). Dit komt neer op een verschil van 2 procent tussen fondsmanager A en B. Vervolgens wordt 1 procent verschil verklaard door het rendement van de strategische mix van manager A (9 procent) ten opzichte van het marktrendement (10 procent) en 1 procent verschil wordt verklaard door het rendement dat volgt uit het actieve beleid van manager B.

Blokland geeft terecht aan dat in veel studies ten onrechte geen rekening wordt gehouden met kosten. En dat terwijl kosten uiteraard ook een belangrijke factor zijn bij het verklaren van rendementsverschillen tussen fondsmanagers. Het opnemen van kosten als verklarende factor maakt het bovendien makkelijker om actieve en passieve fondsen met elkaar te vergelijken.

Zo kan het rendement van fondsmanager A van 9 procent bijvoorbeeld ook het gevolg zijn van 1 procent kosten, en niet van maar 90 procent aandelen zoals hierboven. Kosten zijn net als de strategische asset allocatie en actief beleid een instrument om de prestaties van fondsen te beoordelen.

Doelstellingsrisico versus beleggingsrisico

Financiële planning gaat over het realiseren van doelstellingen op de korte en langere termijn. Om zijn langere termijndoelstellingen te realiseren moet uw klant rendement maken op zijn kapitaal om het berekende doelkapitaal te halen. Om dit rendement te realiseren is een zekere mate van beleggingsrisico nodig. Immers rendement en risico zijn onlosmakelijk met elkaar verbonden. De vraag is alleen hoeveel rendement en hiermee risico heeft uw klant nodig om zijn doelstelling te verwezenlijken? Alvorens in te gaan op deze vraag is het eerst belangrijk om de verwachtingen van uw klant te managen en erachter te komen wat risico voor de klant betekent.

Vanuit het oogpunt van een klant is risico vaak synoniem voor het verliezen van geld en/of het blijven zitten met een restschuld dan wel een lager rendement behalen op de bezittingen dan verwacht. U als financieel planner verstaat onder risico het niet realiseren van de doelstellingen van uw klant en voor de vermogensbeheerder is risico een ander woord voor standaarddeviatie.

Het niet behalen van de doelstelling noem ik het doelstellingsrisico. 6 Dit risico staat tegenover het beleggingsrisico. Wanneer planner en klant het hebben over risico moet dus eerst duidelijk zijn of u en uw klant wel hetzelfde bedoelen. Ervan uitgaande dat het doelstellingsrisico en niet het beleggingsrisico centraal staat is het van belang om het beleggingsprofiel en hiermee de asset allocatie af te stemmen op het realiseren van het doel en niet andersom. Kortgezegd naar mijn

mening is het beleggingsprofiel een middel om het doel te bereiken. Het lopen van meer of minder risico en hiermee het streven naar relatief een lager of hoger verwacht rendement is geen doel op zich. Dit klinkt logisch. Toch is het gebruikelijk om het advies vanuit een vragenlijst te starten.

Het doel van deze vragenlijst is om aan de hand van de van de klant ontvangen antwoorden te komen tot een beleggingsprofiel (zie figuur 1). Onderdeel van deze vragenlijst is weliswaar een beleggingsdoel (aanvulling huidig/ toekomstig inkomen, aflossen schuld, toekomstige consumptieve uitgave of geen specifiek doel/ algemene vermogensgroei), echter zelden wordt berekend of het gekozen beleggingsprofiel leidt tot het realiseren van de doelstelling.

Stel klant Espen Bruin (50 jaar) alleenstaand heeft een bruto-inkomen van 80.000 euro per jaar, een pensioeninkomen inclusief AOW van ongeveer 40.000 euro vanaf 68 jaar. Zijn netto besteedbare inkomen bedraagt 45.000 euro netto per jaar (per jaar te indexeren om de koopkracht te behouden). Op zijn spaarrekening heeft de heer Bruin 250.000 euro staan, welke hij wil gaan beleggen nu de beurzen zo laag staan vanwege het coronavirus. Zijn inkomensdoelstelling is om vanaf pensioenleeftijd tot minimaal 90 jaar te voorzien in het huidige netto besteedbare inkomen.

Uit de ingevulde vragenlijst blijkt de heer Bruin een defensief beleggingsprofiel te hebben. Op basis hiervan wordt door de vermogensbeheerder besloten om het vermogen voor 80 procent te beleggen in vastrentende waarden en 20 procent in zakelijke waarden. Uit figuur 2 blijkt dat op basis van de door deze vermogensbeheerder gehanteerde uitgangspunten zelfs op basis van de 5 procent beste scenario’s de doelstelling van deze klant niet haalbaar is. Stel dat de klant en de vermogensbeheerder zich bewust zijn van de in figuur 2 berekende uitkomsten, zou dan nog steeds gekozen worden voor een defensief beleggingsprofiel? Naar mijn mening is hier het (matig) offensieve profiel het beste passende profiel, immers dit profiel helpt de klant om zijn doelstelling te realiseren.

Figuur 2: rendement en risico per beleggingsprofiel en de haalbaarheid van de inkomensdoelstelling van de heer Bruin op basis van drie scenario’s.

Rebalancing

Rebalancing is het corrigeren van de verhoudingen binnen een beleggingsportefeuille op basis van asset allocatie. Als een van de beleggingscategorieën, bijvoorbeeld aandelen, beter presteert dan obligaties, neemt het aandeel in het totaal belegde vermogen van die beleggingscategorie toe. Daardoor kan de verdeling van de beleggingen gaan afwijken van de maximaal beoogde verdeling. Door het herbalanceren wordt het evenwicht van de portefeuille hersteld en dit is nodig om binnen de bandbreedtes en het afgesproken risicoprofiel van de klant te blijven (zie figuur 1).

Stel klant Bruin heeft op basis van voorgaande gekozen voor een gematigd offensieve portefeuille van 250.000 euro bestaande uit in beginsel 80 procent zakelijke en 20 procent vastrentende waarden. Stel aan het einde van het jaar hebben de zakelijke waarden 7 procent nettorendement gemaakt en de vastrentende waarden 1 procent. Aan het einde van het jaar heeft de portefeuille zodoende een waarde van 264.500 euro. Het aandeel zakelijke waarden is gestegen naar bijna 81

procent en het aandeel vastrentende waarden naar ongeveer 19 procent. Dit is buiten de maximale bandbreedte van 80/ 20 (zie figuur 1). Dit betekent dat een deel van de op dat moment goed renderende aandelen verkocht moet worden ten gunste van de op dat moment veel minder presterende obligaties.

Voorgaande klinkt niet logisch uitgaande van het streven van een persoon naar een zo hoog mogelijk rendement. Wetenschappelijke studies hebben aangetoond dat het voordeel van rebalancing vooral zit in risicoreductie, maar dat ook blijkt dat op de langere termijn het rendement ongeveer gelijke tred houdt met een buy and hold-strategie.7 Vanuit het oogpunt van een financieel planner is het belangrijkste doel het realiseren van de doelstelling van zijn klant tegen het laagst mogelijke risico. Dit betekent dat minimaal eenmaal per jaar rebalancen meerwaarde heeft en daarom noodzakelijk is.

Rendement en risico per beleggingsprofiel

Binnen de verschillende beleggingsprofielen wordt uitgegaan van een bepaald verwacht rendement en risico. Met risico wordt hier bedoelt de beweeglijkheid van rendementen, die gemeten wordt door de standaarddeviatie. Deze meet de verspreiding van een reeks rendementen ten opzichte van het gemiddelde rendement. Een hoge standaarddeviatie (bijvoorbeeld 18) betekent dat weinig rendementen het gemiddelde benaderen, terwijl een lage standaarddeviatie (bijvoorbeeld 3) inhoudt dat de rendementen zijn geconcentreerd rondom het gemiddelde. De standaarddeviatie is zelf een type gemiddelde. Het is namelijk de gemiddelde hoeveelheid waarmee de individuele periodieke rendementen afwijken van het gemiddelde rendement, vandaar de term standaarddeviatie (standaardafwijking).

Standaarddeviatie is een handige methode als het wordt gekoppeld aan een normaalverdeling (klokvormige verdeling van waarden, de Gauss-curve). Als voor een offensieve beleggingsportefeuille een gemiddelde standaarddeviatie geldt van 18 en een verwacht rendement van gemiddeld 6 procent per jaar, dan kan een indicatie worden gemaakt van de bandbreedte waarbinnen de toekomstige jaarrendementen waarschijnlijk zullen vallen. Zo valt 95 procent van de rendementen binnen tweemaal de standaarddeviatie plus en min van het gemiddelde verwachte jaarrendement, ofwel in dit voorbeeld tussen de +42 procent en -30 procent. Duidelijk is dat 95 procent nog geen 100 procent is, ofwel er is altijd een mogelijkheid dat zowel een lager als hoger rendement plaatsvindt dan de genoemde uitersten. Dit noemen we het staartrisico (tail risk).

Hoe beweeglijker het rendement, hoe hoger het risico, aangezien de kans op een ongewenste uitkomst toeneemt. In theorie wordt dus met risico ook een hogere uitkomst dan verwacht bedoeld. Uw klant wil worden beloond voor het nemen van meer risico in de vorm van meer rendement. De historie laat zien dat beleggers op de langere termijn ook worden beloond voor het lopen van meer risico. Echter op de kortere termijn hoeft dit lang niet altijd al het geval te zijn. Zeker op de heel korte termijn kan het werkelijke rendement sterk afwijken van het verwachte en gewenste rendement. Denk hierbij bijvoorbeeld aan diegenen die begin februari van dit jaar zijn gestart met beleggen. Dit is gelijk de reden waarom er zo veel waarde wordt gehecht aan de beleggingshorizon.

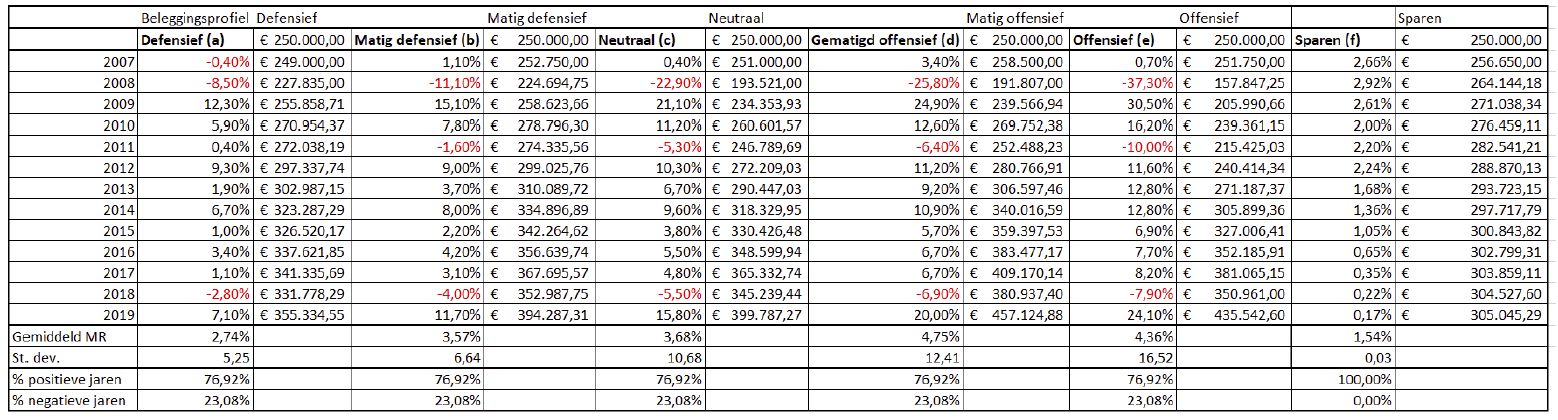

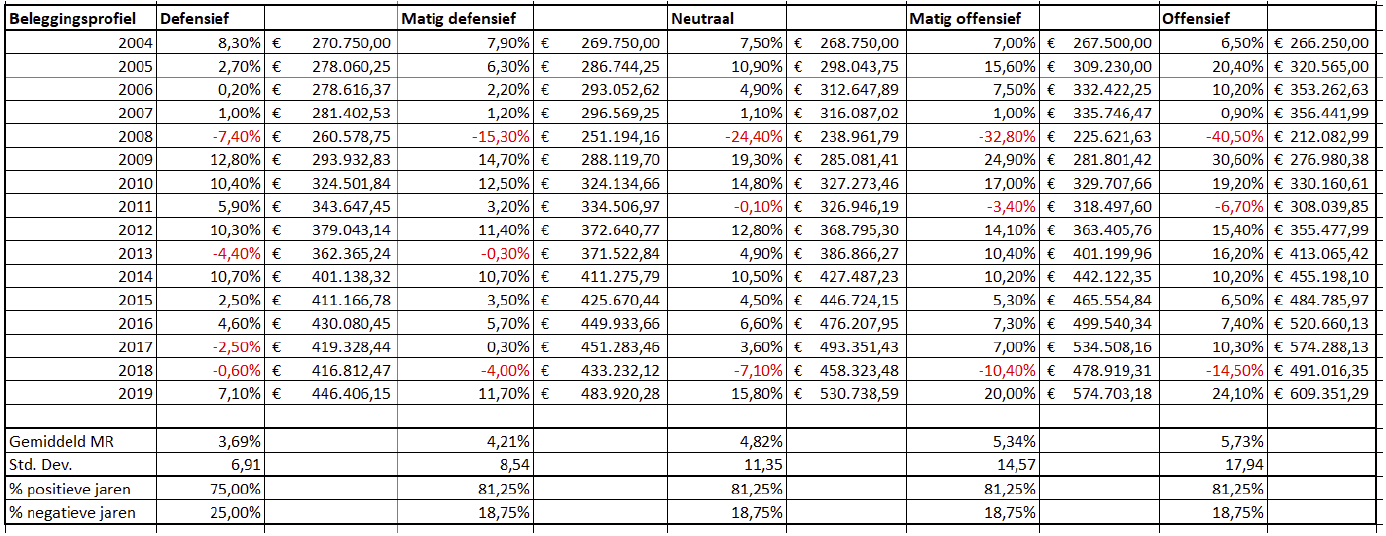

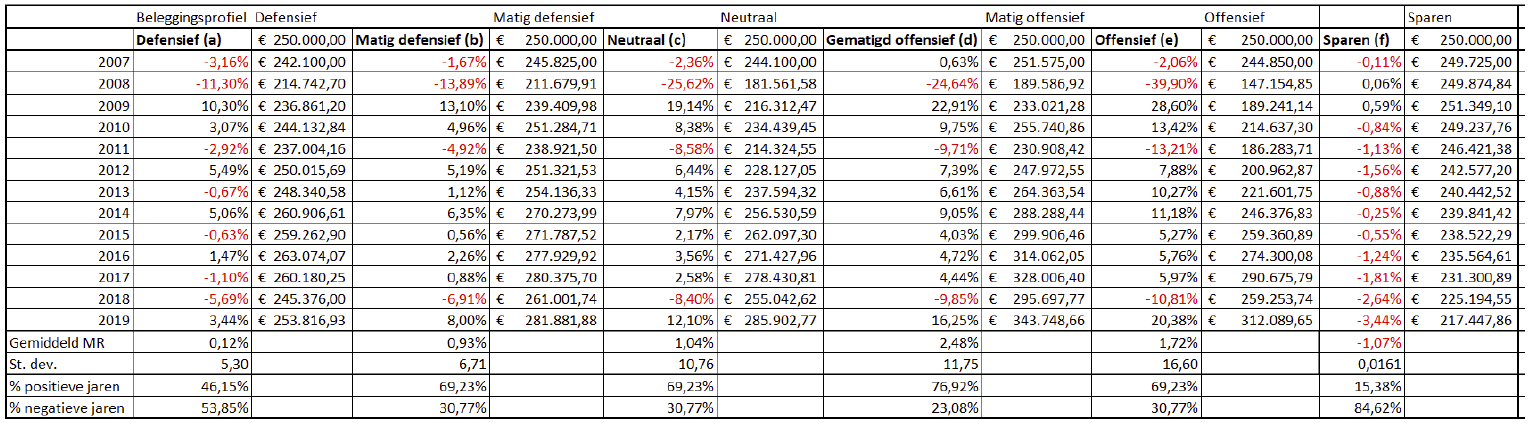

In figuur 3 ziet u dat beleggers het in een matig offensief profiel gedurende de periode 2007 tot 2020 gemiddeld iets beter hebben gedaan dan beleggers in een offensief profiel. Wanneer we de beleggingshorizon echter met drie jaar verlengen dan ziet u in figuur 4 dat beleggers op de langere termijn wel degelijk beloond worden voor het lopen van meer beleggingsrisico. U ziet hier dat gedurende de periode 2004 tot 2020 het rendement van een offensieve portefeuille wel hoger ligt dan dat van een gematigd offensieve beleggingsstrategie. Dit geldt ook voor het risico.

Verder ziet u in figuur 3 dat gedurende deze beleggingshorizon van 13 jaar het gemiddeld aantal positieve beleggingsjaren 77 procent bedroeg en het aantal negatieve jaren 23 procent. Het percentage positieve jaren neemt normaliter toe naarmate de horizon langer wordt (zie figuur 4).

Kijken we naar mensen die alleen hun vermogen gespaard hadden, dan zien we dat nominaal gezien hun kapitaal flink was achtergebleven bij alle beleggingsprofielen gedurende de periode 2007 tot 2020. Spaarders zijn dus niet beloond voor het nemen van geen risico, behalve dat zij nominaal gezien geen gevoel van verlies hebben ervaren.

Figuur 3: Rendement en risico per beleggingsprofiel 2007 tot 2020 (gemiddeld rendement en risico van meerdere vermogensbeheerders na kosten), bron: gebaseerd op VBR-index van Vermogensbeheer.nl en bron sparen: DNB.

Figuur 4: Rendement en risico per beleggingsprofiel 2004 tot 2020 (gemiddeld rendement en risico van een vermogensbeheerder na kosten), bron: gebaseerd op VBR-index van Vermogensbeheer.nl

Inflatie en geldillusie

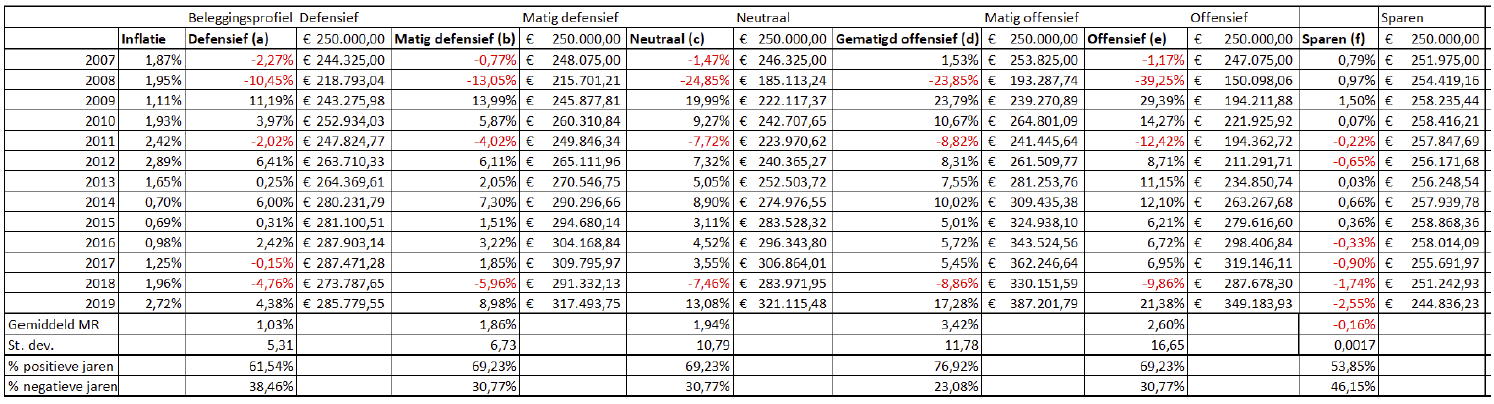

De bekendste belegger ter wereld Warren Buffet noemt het inflatierisico het grootste risico op de langere termijn. In zijn jaarlijkse brief aan de aandeelouders van Berkshire Hathaway stelde hij eens onomwonden vast dat de meeste mensen aandelen het meest riskant vinden, maar dat deze juist het veiligste zijn. Reden: de inflatie. De koopkracht van de Amerikaanse dollar is in de afgelopen eeuw gedaald van 1 dollar naar 0,038 dollar. Zelfs in de laatste vijftig jaar daalde de koopkracht met bij 85 procent. Met andere woorden, men heeft nu 7 dollar nodig om iets te kopen dat 50 jaar geleden nog maar 1 dollar kostte. In diezelfde tijd steeg de waarde van bijvoorbeeld de Dow Jones Index met de factor 13. Wat beleggers percipiëren als risico is volatiliteit, aldus Buffet. Om de inflatie in deze periode voor te blijven, zou een obligatiebelegger een rendement van 4,3 procent nodig gehad moeten hebben en dan geen belasting hebben moeten betalen. Dat was altijd al een moeilijke opgave, maar met de huidige lage rentestand is dit zelfs onmogelijk.

De meeste van uw klanten willen heel graag hun financiële doelstellingen realiseren, maar overschatten vaak sterk de mate waarin dit ook feitelijk lukt. Dat komt om te beginnen door de (nominale) geldvertekening of geldillusie. Hierbij gaan veel klanten ervan uit dat het geld van vandaag hetzelfde waard is als het geld van vorig jaar of de jaren daarvoor. Rekening houdend met inflatie betekent dit dat er in de toekomst vaak meer geld nodig is om de doelstellingen ook werkelijk te realiseren. Dit principe komt ook terug in het financieel plan. Een plan waarin geen rekening is gehouden met inflatie is dan ook waardeloos.

Wat opvalt in figuur 5 is dat reëel gezien de categorie sparen nu het meeste aantal negatieve jaren kent qua rendement. Stel dat we de inflatie loslaten op figuur 3, dan ziet een en ander er als volgt uit.

Figuur 5: Rendement en risico per beleggingsprofiel 2007 tot 2020 (gemiddeld rendement en risico van meerdere vermogensbeheerders na kosten en inflatie), bron: gebaseerd op VBR-index van Vermogensbeheer.nl en bron sparen: DNB.

Vermogensbelasting

Behalve kosten en inflatie moet u als financieel planner ook rekening houden met de belastingen. Hoeveel houdt uw klant nu echt over van het vermogen? In de figuren hiervoor is uitgegaan van een bedrag van 250.000 euro. Laten we er gemakshalve vanuit gaan dat uw klant geen fiscale partner heeft. In de onderstaande berekeningen wordt de huidige box 3-heffing vergeleken met de mogelijke box 3-heffing vanaf 2022 en laat beide heffingen los op de gehele beleggingshorizon 2007 tot 2020.8 In figuur 6 ziet u het resultaat op basis van de huidige vermogensrendementsheffing en in figuur 7 de uitkomsten op basis van het plan voor 2022. De belangrijkste conclusie is dat op basis van de uitkomsten van figuur 7 uw klant niet meer bij voorbaat wordt beloond voor het nemen van beleggingsrisico. Dit laat onverlet dat sparen ook op basis van het tot wel 440.000 euro per persoon onbelast laten ervan, op de langere termijn leidt tot de slechtste uitkomsten. Dus met alleen sparen zullen uw klanten

Figuur 6: Rendement en risico per beleggingsprofiel 2007 tot 2020 (gemiddeld rendement en risico van meerdere vermogensbeheerders na kosten, inflatie en box 3-vermogensrendementsheffing 2020), bron: gebaseerd op VBR-index van Vermogensbeheer.nl en bron sparen: DNB.

Figuur 7: Rendement en risico per beleggingsprofiel 2007 tot 2020 (gemiddeld rendement en risico van meerdere vermogensbeheerders na kosten, inflatie en box 3- vermogensrendementsheffing 2022), bron: gebaseerd op Vermogensbeheer.nl en bron sparen: DNB.

Niet risicoavers, maar verliesavers

De oude en moderne financiële theorieën gaan ervan uit dat uw klanten zekere winsten prefereren boven onzekere winsten. Dit impliceert dat klanten risicoavers zijn. Aan de andere kant wijst onderzoek uit dat wanneer het aankomt op verlies, klanten een onzeker verlies verkiezen boven een zeker verlies. Een bekend experiment wijst bijvoorbeeld uit dat wanneer klanten kunnen kiezen tussen een zeker verlies van 500 euro en een kans van 50 procent om niets te verliezen en een kans van 50 procent om 1.000 euro te verliezen, het merendeel kiest voor de optie alles of niets. Dit fenomeen wordt verliesaversie genoemd.

Mensen hebben een natuurlijke weerstand om risico te nemen om winst te behalen, maar vertonen daarentegen risicovol gedrag om verliezen te vermijden. Deze behavioral bias kan invloed hebben op de uiteindelijke strategische asset allocatie die op haar beurt weer bepalend is voor het verwachte rendement en risico. Dit laatste is vaak nodig om de wensen en doelen van klanten te realiseren. Verder kan deze behavioral bias een negatieve invloed hebben op het afscheid durven nemen van financiële beleggingsproducten die op verlies staan.

Uit de prospecttheorie van Kahneman en Tversky blijkt dat mensen op een consistente manier afwijken van nutsmaximalisatie volgens de gangbare klassieke economisch theorie. In experimenten waarin ze konden winnen, kozen de proefpersonen voor een uitkomst met meer zekerheid, terwijl ze in situaties die verlies in het vooruitzicht stelden daarentegen risicozoekend waren. De onderzoekers concluderen dat de mens een asymmetrie vertoont ten opzichte van winst en verlies.9 Het verdriet dat hij ervaart als hij iets kwijtraakt is groter dan de vreugde die hij voelt als hij precies datzelfde ontvangt. Uit nader empirisch onderzoek blijkt dat verlies factor twee tot tweeënhalf zwaarder weegt dan winst. Risicozoekend gedrag in verliessituaties is gebaseerd op de hoop verliezen te kunnen vermijden. Dat slaat om in risicomijdend gedrag bij winstsituaties omdat de extra winst het grotere risico niet waard is. De experimenten laten zien dat dit gedrag geldt bij zowel beslisproblemen met een geldkarakter als bij niet-monetaire keuzes.

Keuzeprobleem 1:

U hebt de keuze tussen

A) 90 procent kans dat u 50.000 euro wint, of B) 100 procent kans op 40.000 winst

Keuzeprobleem 2:

U hebt de keuze tussen

C) 90 procent kans op 50.000 euro verlies, of D) 100 procent kans op 40.000 euro verlies

In keuzeprobleem 1 gaat bijna iedereen voor optie B, terwijl in keuzeprobleem 2 de meeste mensen een voorkeur hebben voor optie C. Als mensen rationele wezens zouden zijn dan zouden ze in keuzeprobleem 1 voor optie A hebben gekozen (hogere verwachte waarde, namelijk 45.000 euro in plaats van 40.000 euro) en in keuzeprobleem 2 voor optie D. Kennelijk vinden mensen het vooruitzicht om met zekerheid 40.000 euro te verliezen onaanvaardbaar, hoewel deze optie een lager verwacht verlies inhoudt dan de alternatieve optie C. Duidelijk wordt dat mensen irrationele wezens zijn en anders aankijken tegen winst en verlies.

Behoeden voor emotionele beslissingen

Als financieel planner is het belangrijk dat u onderkent dat beleggingsverliezen – al is het op papier – uw klant meer pijn doen, dan winsten van gelijke omvang. Sterke koersschommelingen zoals in 2008, maar ook laatste kwartaal 2018 en vooralsnog eerste kwartaal 2020 kunnen klanten zenuwachtig maken, hun afleiden van hun uiteindelijke beleggingsdoelstelling in de toekomst en met een beetje pech hun beleggingen van de hand te doen en van een papieren verlies een echt verlies te maken.

Onze taak als financieel planner is om onze klanten uit te leggen dat bear and bull markten van alle dag zijn en markten zich dus ook weer zullen herstellen. Als het goed is hebt u uw klant voorbereid op de verwachte schommelingen (standaarddeviatie) die hoort bij het gekozen beleggingsprofiel welke het beste past om de doelstelling van de klant te verwezenlijken. Wat u als financieel planner het beste kan doen in de huidige coronacrisis is richting uw klanten te blijven communiceren het enige rendement dat u momenteel kunt en moet toevoegen is om uw klant te behoeden voor emotionele beslissingen en vast te houden aan de gekozen asset allocatie. Ook kunt u aan uw klanten nogmaals communiceren dat u op de langere termijn gemiddeld 4 procent rendement kan toevoegen. De eerste 2 procent bestaan uit het opstellen van een financieel plan, dit updaten en het jaarlijks rebalancen van de beleggingen. De overige 2 procent bestaat uit het behoeden van de klant voor behavioral mistakes waaronder verkopen van de beleggingen als het met de beurs iets minder gaat. 9

Mocht uw klant nog liquiditeiten hebben, dan kunt u aangeven dat de beurs soms de enige supermarkt is waarbij mensen de deur uit rennen als de producten in de uitverkoop zijn.

Conclusie

Financiële planning gaat vaak over het realiseren van langere termijn doelstellingen. Een financieel planner doet er goed aan om niet het beleggingsrisico, maar het doelstellingsrisico centraal te stellen en op basis hiervan te beoordelen welk beleggingsprofiel/ asset allocatie de meeste kans heeft om de doelstelling van de klant te verwezenlijken. De beleggingsvragenlijst waarin het risicoprofiel wordt bepaald en hiermee de asset allocatie is dus niet het startpunt van het beleggingsadvies, maar het sluitstuk. Het is onzinnig om te beleggen volgens een defensief profiel als op voorhand al duidelijk is dat het hiermee gepaarde rendement en risico onvoldoende is om te voorzien in de klant zijn doelstelling. Immers het beleggingsrisico is een middel om het doel van de klant te bereiken en niet andersom.

De asset allocatie speelt een belangrijke rol binnen het financieel plan en is ook belangrijk voor het uiteindelijke verwachte rendement en risico. Duidelijk mag zijn dan een portefeuille met 80 procent

vastrentende waarden en 20 procent zakelijke waarden op de langere termijn een lager risico en rendement kent dan een portefeuille met 80 procent zakelijke en 20 procent vastrentende waarden. Echter niet vergeten moet worden dat naast de asset allocatie ook timing, selectie en kosten alsook minimaal eenmaal per jaar de beleggingsportefeuille rebalancen een belangrijke bijdrage leveren aan het uiteindelijke resultaat.

Voorts zal de financieel planner rekening moeten houden met de invloed van inflatie en de vermogensbelasting. Op basis hiervan wordt duidelijk dat sparen geen optie is om doelstellingen op de langere termijn te realiseren. Ook laten de berekeningen zien dat de plannen voor de vermogensbelasting in 2022 economisch gezien niet logisch zijn. Klanten moeten worden beloond voor het lopen van meer beleggingsrisico dan sparen, niet gestraft.

Tot slot is het een belangrijke taak voor de financieel planner om juist in de huidige coronacrisis te onderkennen dat beleggingsverliezen – al is het op papier – uw klant meer pijn doen, dan winsten van gelijke omvang. Sterke koersschommelingen zoals zich nu voordoen kunnen ervoor zorgen dat uw klanten hun beleggingen willen verkopen, ondanks dat ze hebben aangegeven om te kunnen gaan met dergelijke tijdelijke verliezen. Belangrijk is om onze klanten erop te wijzen dat verkoop hun langetermijndoelstelling in gevaar brengt en dat dit uiteindelijk het grootste risico is.

Bronnen

1 De Nederlandsche Bank 2020. Verkregen via https://statistiek.dnb.nl/praktisch/datatoelichting/tabellen/statistiek347391.aspx. Geraadpleegd op 29 maart 2020.

2 Brinson, Gary P., L. Randolph Hood & Gilbert L. Beebower (1986). Financial Analysts Journal, 42, no. (4) pp. 39-48.

3 Ibbotson, Roger. G. & Paul D. Kaplan (2000). Does Asset Allocation Policy Explain 40, 90 or 100 percent of Performance? Association for Investment Management and Research.

4 Xiong, James, Roger G. Ibbotson, Thomas M. Idzorek & Peng Chen (2010). The Equal Importance of Asset Allocation and Active Management. Financial Analysts Journal, 66, no. (2), pp. 22–30

sup>5 Blokland, Jeroen 2017. Verkregen via https://www.iexprofs.nl/Column/271693/Assetallocatie/Hoe-belangrijk-is-assetallocatie-nu-echt.aspx. Geraadpleegd op 29 maart 2020.

6 Wernsen, Ramón A. (2014). Het financieel plan: tips voor het schrijven, presenteren, onderhouden en verkopen van een financieel plan. Deventer: Wolters Kluwer

7 Evensky, Harold, Stephen M. Moran, Thomas R. Robinson (2011). The New Wealth Management: the financial advisor’s guide to managing investing client assets. Wiley

8 Rijksoverheid, brief Staatssecretaris Snel van Financiën d.d. 6 september 2019. Verkregen via spaarrente.https://www.rijksoverheid.nl/documenten/kamerstukken/2019/09/06/kamerbrief-aanpassing-box-3-brief. Geraadpleegd op 29 maart 2020.

8 Kahneman, D.; Amos Tversky (1979): Prospect Theory: An Analysis of Decision under Risk in Econometrica, (47), No. 2. pp. 263-292.

9 Rusell Investments 2017. Verkregen via https://russellinvestments.com/Publications/US/Document/2017_Value_of_Advisor_study.pdf Geraadpleegd op 29 maart 2020.