Financieel management als onderdeel van financiële planning

Vp-bulletin (2026/54) door Ramon Wernsen, MFP, CFP1

Veel financieel planners hebben ondernemers als client. In de financiële planning speelt dan de verhouding tussen privé en bv veelal een belangrijke rol in de vorm van vermogensstructurering. Het onderdeel ‘financieel management’ maakt een belangrijk onderdeel uit van het financieel plan voor ondernemers (dga’s) en kan een waardevolle aanvulling bieden op de reguliere IB-aangiftes en jaarrekeningen, alsook het belang van financiële planning als proces versterken.2

1. Inleiding

Financieel management heeft te maken met rekenen, wiskunde en economie. Ofwel ‘cijfers’, iets waar een financieel planner in de regel affiniteit mee heeft. Het is dan ook niet zo gek dat de meeste financiële plannen naast letters, vooral uit cijfers bestaan. Cijfers lijken op het eerste gezicht objectief en de waarheid weer te geven. Aan de andere kant zeggen cijfers lang niet altijd alles en zijn deze lang niet zo objectief als wellicht vaak wordt gedacht. De boekklassieker How to Lie with Statistics geeft een aantal mooie voorbeelden hiervan.3 Een van de voorbeelden die binnen de financiële planning van belang is, is het verschil tussen rekenkundig en meetkundig rekenen.4

2. Puzzelen met cijfers en woorden

Financiële planning kan worden vergeleken met een puzzel dat bestaat uit tientallen tot soms wel honderden verschillende puzzelstukjes (lees cijfers). Het verschil is alleen dat een puzzel maar op een manier kan worden gelegd en een financieel plan op meerdere manieren. Het doet mij denken aan een oud-televisieprogramma ‘Cijfers en letters’. Bij het onderdeel ‘cijfers’ kregen de kandidaten een aantal getallen (puzzelstukjes) waarmee deze zo dicht mogelijk in de buurt moesten komen van een door de presentator willekeurig ‘getrokken’ getal. De kandidaat die dit getal het dichtst benaderde was de winnaar. Stel, de kandidaat kreeg de getallen: 25, 50, 75, 100, 3, 6, het door de presentator ‘getrokken’ getal was stel 952 (de gewenste uitkomst). De kandidaat zou dan de volgende oplossing kunnen geven om de gewenste uitkomst te realiseren: (((100 + 6) * 3 * 75) - 50) / 25 = ((318 * 75) - 50) / 25 = 23.800 / 25 = 952.5

Gun uw klanten en hun nabestaanden een goed testament

Vp-bulletin (2026/5) door Ramon Wernsen, MFP, RFP, CFP

Net als de geboorte hoort ook overlijden bij het leven. Met een testament bepaalt u zelf wat er met uw bezit.tingen moet gebeuren na uw overlijden. Regelt u niets, dan wordt uw nalatenschap verdeeld volgens de wettelijke regels. Nadenken over de eigen sterfe.lijkheid is niet de leukste bezigheid, maar wel be.langrijk. Gun uw klanten en iedereen die zij liefheb.ben daarom een goed testament. De kans is aanwezig dat u al een testament hebt, maar de vraag is of deze (fiscaal) optimaal is.

1. Inleiding

Een notaris, maar ook een financieel planner, kan u pre.cies vertellen welke mogelijkheden u hebt. Het begint met goed nadenken over wat u wilt en belangrijk vindt. Zo is de wens van veel mensen om de partner verzorgd achter te laten. Maar misschien wilt u juist dat uw broer en/of zus al uw bezittingen erven of moet uw vermogen naar een goed doel. Heeft u al een testament? Dan is het be.langrijk dat u eens in de paar jaar controleert of het nog aan uw wensen voldoet.

2. Geen testament: wettelijk erfrecht

Het is goed om bedenken wat er gebeurt als u geen testa.ment heeft. Uw nalatenschap valt dan onder het wettelij.ke erfrecht. Uw vermogen vererft op de manier zoals het Burgerlijk Wetboek dat bepaalt. Dit houdt in dat alles naar uw wettelijke erfgenamen gaat. Dit zijn in de eerste in.stantie uw echtgenoot of geregistreerd partner en uw kin.deren. Hebt u die niet? Dan komen de volgende erfgena.men aan bod: ouders, broers en zussen. Zijn de mensen in deze groep niet meer in leven dan erven eventueel nog in leven zijnde grootouders. Als zij zijn overleden, komen an.dere familieleden in beeld.

3. Waarom wel een testament

Een aantal belangrijke redenen om een testament op te la.ten maken:

- U woont samen. Samenwoners zijn geen wettelijk erfgenaam van elkaar, ook niet met een (notarieel) sa.menlevingscontract.

- U bent alleenstaand en u wilt niet dat uw gehele nala.tenschap toekomt aan uw ouders en/of broers en zussen.

- U wilt uw echtgenoot/geregistreerd partner en/of kinderen onterven.

- U wilt dat uw vermogen niet in één keer naar uw (jonge) kinderen gaat na uw overlijden. U wilt een be.windvoerder of voogd aanwijzen.

- U wilt niet dat de (toekomstige) partners van uw kin.deren ook in uw nalatenschap delen.

- U wilt geld of goederen nalaten aan een goed doel.

4. Een testament voor iedereen

Er zijn diverse (standaard) testamentvormen. Een notaris gebruikt vaak een van deze vormen als basis. Met clausules kan het testament vervolgens worden afgestemd op uw wensen. Hieronder zetten we de belangrijkste op een rij.

4.1 Oude testamentvormen

Heeft u een testament van vr 2003? Dan is de kans groot dat u beschikt over een zogeheten ouderlijke boe.delverdelingstestament. Sinds 1 januari 2003 kan een no.taris een dergelijk testament niet meer opmaken. De hui.dige wet kent dit instituut niet meer en het is derhalve niet meer mogelijk een ouderlijke boedelverdeling onder het thans geldende recht te maken. Als u nog een dergelijk ‘oud testament’ heeft, blijft dat wel gewoon geldig. De vraag is alleen wel of deze nog volstaat en fiscaal optimaal is. De kans is groot van niet (zie kader 1).

Nadelen ouderlijke boedelverdelingstestament

Deze oude testamenten zijn niet fiscaal optimaal, doordat:

a. er geen op-/afvullegaat in is opgenomen. Een opvullegaat is een clausule in een testament waarmee erfbelasting kan worden bespaard. Het zorgt ervoor dat u kunt afwijken van de wettelijke verdeling (juridisch gezien niet, maar rekenkun.dig komt u net een andere verdeling tussen de erf.genamen overeen). In plaats van een gelijk deel voor de langstlevende partner en de kinderen wordt er rekenkundig meer aan de langstlevende partner gegeven, dit om haar of zijn vrijstelling voor de erfbelasting beter te benutten. Immers, de langstlevende moet al erfbelasting be.talen na het eerste overlijden over het deel van de kinderen. Door het opvullegaat kan de langstle.vende partner kiezen voor een andere rekenkundi.ge verdeling. Hij of zij vult met het opvullegaat de eigen erfenis aan ten koste van de erfenis van de kinderen. Hierdoor hoeft er over het deel van de kinderen nog geen erfbelasting te worden betaald. Het afvullegaat gaat nog een stapje verder dan het opvullegaat. Het afvullegaat kan aan de orde komen als de vrijstellingen van de kinderen (€ 26.230 in 2026) en de langstlevende ouder (maximaal € 828.035 in 2026) helemaal zijn benut. Daarna moet er 10% respectievelijk 20% erfbelasting worden betaald. Het afvullegaat kan ervoor zorgen dat naast de vrijstellingen alle tariefschijven optimaal worden gevuld. Dus eerst de 10%-schijf bij alle erf genamen ‘afvullen’ en daarna de 20%-schijf toepassen. Dit kan een groter belastingvoordeel opleveren.

b. niet de mogelijkheid bestaat om een flexibele rente te kiezen: bijvoorbeeld 0% rente, 6% samengesteld of een ander rentepercentage. Het is ook mogelijk om een flexibele renteclausule op te nemen. Bijvoorbeeld dat de vorderingen van de kinderen renteloos zijn, tenzij de erfgenamen anders overeenkomen. Een renteafspraak moet dan binnen twintig maanden na het overlijden worden gemaakt, in verband met het indienen van de aangifte erfbelasting (de oude termijn bedroeg acht maanden, voor nalatenschappen vanaf 1 januari 2026 is dit verlengd naar twintig maanden). Zo kan er bij het eerste overlijden worden gekeken wat op dat moment, gezien de samenstelling van de nalatenschap, gunstig is en hoeft die keuze nog niet te worden gemaakt bij het maken van het testament.

c. niet de mogelijkheid bestaat van een flexibele erfstelling (erfdeel langstlevende 1%, kinderen 99%). Het voordeel hiervan is dat de langstlevende partner wel erfgenaam is en kan beschikken over de gehele nalatenschap. Echter, door het erfdeel zo klein mogelijk te maken worden de vorderingen van de kinderen groter. Op deze manier kan erfbelasting worden bespaard, niet bij het eerste, maar na het tweede overlijden.

4.2 Vruchtgebruiktestament

Bij een vruchtgebruiktestament gaan alle bezittingen en schulden uit de nalatenschap onder vruchtgebruik over op de laatstlevende partner. Het verschil ten opzichte van hiervoor besproken de wettelijke verdeling is dat niet de laatstlevende ouder de eigenaar wordt van alle bezittingen, maar de kinderen. De laatstlevende ouder mag dus als vruchtgebruiker in principe alleen de vruchten plukken van de bezittingen. Dit is bijvoorbeeld de uitgekeerde rente op een spaarrekening, het dividend op een effectenportefeuille of het mogen blijven wonen in het huis. De kinderen worden eigenaar van de spaarrekening, de effectenportefeuille en het huis. Zij hebben het blote eigendom.

De nalatenschap wordt verdeeld en ieder betaalt erfbelasting over zijn eigen deel. Verder zijn de kinderen als blote eigenaren aansprakelijk voor de schulden van hun overleden ouder. Bij de afwikkeling van dit testament is medewerking van de blote eigenaren noodzakelijk. De kinderen moeten namelijk hun laatstlevende ouder het vruchtgebruik geven. Bij overlijden van de laatstlevende ouder vervalt het recht op vruchtgebruik en krijgen de kinderen het volle blote eigendom. Blote eigendom en vruchtgebruik zijn vaak met elkaar verbonden.

- De blote eigenaar is de “toekomstige volle eigenaar”.

- De vruchtgebruiker is degene die tijdelijk de voordelen heeft van het goed.

Bij het einde van het vruchtgebruik smelten beide rechten samen en wordt de blote eigenaar volle eigenaar.

Er zijn twee vormen van vruchtgebruik: met en zonder vervreemdings- en interingsbevoegdheid. Als er geen ver vreemdings- en interingsbevoegdheid is, heeft de laatstle vende ouder alleen recht op de vruchten van de goederen. De ouder kan de goederen niet verkopen of interen op het onderliggende vermogen zonder toestemming van de kinderen, de blote eigenaren van de goederen. Een beter alter natief is vaak het vruchtgebruiktestament met interings bevoegdheid. De vruchtgebruiker kan met de goederen doen en laten wat hij of zij wil, zonder dat de toestemming van de kinderen nodig is. In dit geval kan het dus zo zijn dat, als de vruchtgebruiker is overleden, alle goederen ‘op’ zijn. De blote eigenaren blijven achter met lege handen.

Een voordeel van dit testament is dat het eigendom van de goederen van de nalatenschap direct overgaat op de kinderen. Waardestijgingen van bijvoorbeeld aandelen en onroerende zaken komen dus toe aan de kinderen, zon dat zij hierover te zijner tijd erfbelasting moeten betalen.

4.3 Tweetrapstestament

Als de erflater wil dat bij opvolgende verervingen de onderneming respectievelijk de aandelen in de bv (aanmerkelijkbelangaandelen) binnen een bepaalde kring van personen blijft, kan hij overwegen om in zijn testament een zogenoemde tweetrapsmaking op te nemen. Op grond hiervan komt de erfenis eerst aan de ene erfgenaam toe (de zogenoemde bezwaarde) en bij diens overlijden (of een in het testament eerdergenoemd tijdstip) het resterende deel daarvan aan een andere erfgenaam (de zogenoemde verwachter), mits de verwachter op dat moment in leven is.

Stel de langstlevende krijgt als legaat de aanmerkelijkbelangaandelen, waaraan een tweetrapsmaking is verbonden en waarbij zijn kind als verwachter is benoemd. Na het overlijden van de langstlevende krijgt het kind de aanmerkelijkbelangaandelen op grond van het testament van de erflater.

De tweetrapsmaking wordt gebruikt voor het geval het kind overlijdt zonder nakomelingen te hebben voortgebracht. Zo wordt voorkomen dat het vermogen buiten de familie raakt.

De tweetrapsmaking wordt verder gebruikt:

• Bij een tweede huwelijk waaruit geen kinderen zijngeboren, om te voorkomen dat het vermogen naar de familie van de partner vererft.

• Als rampenclausule, waarbij echtgenoten of samenwonende partners kort na elkaar overlijden (de eigen familie wordt als verwachter aangewezen).

• Bij erfstellingen voor geestelijk gehandicapten (broers en zusters worden als verwachters aangewezen).

• Bij schenkingen aan jonge kinderen, om te voorkomen dat ouders bij vooroverlijden van het kind hun eigen vermogen terug erven (de broers/zusters van het kind worden als verwachters aangewezen).

4.4 Combinatietestament

Dit testament wint meer en meer terrein, zeker onder de meer vermogenden onder ons. In dit testament worden meerdere testamentvormen opgenomen en worden de in kader 1 besproken voordelen opgenomen. Dit moderne testament is namelijk afgestemd op besparing van erfbelasting. Een belangrijk aspect is de mogelijkheid om de langstleven de zoveel te laten erven dat deze de hoge erfbelastingvrijstelling

benut. Afhankelijk van de leeftijd van de langstlevende en de samenstelling van het vermogen is afwikkeling in volle eigendom dan wel vruchtgebruik voordelig.

Bij vererving/legatering (nalaten) van het volle eigendom komen de vermogensbestanddelen van de nalatenschap op naam van de langstlevende en verkrijgen de kinderen een vordering. Bij nalaten van het volle eigendom krijgen de kinderen het vermogen op hun naam en verkrijgt de langstlevende hiervan het vruchtgebruik.

Het fiscale voordeel van de eerste variant is dat de oprenting van de vordering van de kinderen bij het overlijden van de langstlevende vrij van erfbelasting is. Het fiscale voordeel van de tweede variant is dat de kinderen het vermogen al op hun naam hebben, waardoor zij er te zijner tijd geen erfbelasting over betalen (de aanwas van bloot-eigendomwaarde naar volle waarde is onbelast).

Moderne testamenten bieden de mogelijkheid om per vermogensbestanddeel te kiezen tussen volle eigendom en vruchtgebruik. Om een goede keuze te maken, moet na het eerste overlijden een rekensom worden gemaakt. De keuze tussen voleigendom en vruchtgebruik is per type vermogensbestanddeel afhankelijk van de vraag of waardestijging te verwachten is (zie kader 2). Is die waardestijging te ver wachten dan kan het beste voor vruchtgebruik/bloot eigen dom worden gekozen. De waardestijging komt dan immers vrij van erfbelasting bij het kind terecht, zodat bij het over lijden van de langstlevende ouder weinig erfbelasting hoeft te worden betaald. Dit zou met name voordelig kunnen zijn voor aandelen en vastgoed. Is die waardestijging niet te ver wachten dan kunnen de nabestaanden het beste voor volle eigendom kiezen. Bij voleigendom wordt er erfbelasting bespaard door de oprenting met 6% per jaar van de overbede lingsschuld van de langstlevende ouder aan de kinderen of vordering van de kinderen op de langstlevende ouder.

Voor de keuze tussen voleigendom en vruchtgebruik is de levensverwachting van de langstlevende van groot belang.

Bij een levensverwachting van meer dan tien jaar zal voleigendom meestal fiscaal optimaal zijn. Dit vanwege den oprenting van de overbedelingsschuld. Bij een kortere levensverwachting is het doorgaans optimaal om voor vruchtgebruik te kiezen. Aan te bevelen is om goederen waarvan de verwachting is dat deze (flink) in waarde stijgen onder vruchtgebruik te brengen. Het combinatietestament heeft ten opzichte van andere testamentvormen als voordeel dat erfgenamen pas na overlijden de keuze mogen bepalen. Wilt u die keuze niet overlaten aan de erfgenamen omdat u liever zelf de regie houdt? Neem dan een andere testamentvorm.

Bij een combinatietestament kunnen de erfgenamen per vermogensbestanddeel bekijken wat de beste oplossing is om erfbelasting te beperken. Voor de keuze tussen voleigendom en vruchtgebruik kan het volgende overzicht worden aangehouden:

Woning: vol eigendom

Spaarrekeningen: vol eigendom

Deposito’s: vol eigendom

Obligaties: vol eigendom

Onderhandse vorderingen: vol eigendom

Vastgoed: vruchtgebruik

Aandelen: vruchtgebruik

5. Nog meer maatwerk is mogelijk

U kunt uw testament met diverse opties nog beter afstemmen op uw wensen. Dit kan aan de hand van verschillende clausules. Misschien staan er al enkele in uw testament.

Dit zijn de meest gebruikte:

- Ontervingsclausule: hiermee kunt u een erfgenaam onterven. Dit geldt ook voor een kind. Al blijft een kind altijd recht hebben op zijn legitieme portie. De legitieme portie voor een kind bedraagt de helft van de waarde dat een kind dat niet onterfd is, zou krijgen. De legitieme portie is een vordering in geld, en wordt in de basis berekend als een (breuk)deel van de nalatenschap. Bij het bepalen van het breukdeel moet je uitgaan van de (fictieve) situatie waarin de erflater geen testament heeft gemaakt. De wet bepaalt dan wie de erfgenamen zijn: de echtgenoot (indien aanwezig) en de kinderen van de erflater. Het breukdeel is dan het aantal kinderen dat de erflater heeft achtergelaten + de eventuele echtgenoot, keer 1/2e.

- Uitsluitingsclausule: door het opnemen van deze clausule valt de erfenis in het privévermogen van uw kind en komt in beginsel niet terecht bij de (ex-)schoonzoon of dochter.

- Niet-opeisbaarheidsclausule: zorgt ervoor dat de laatstlevende partner zonder zorgen kan blijven leven, ook als kinderen hun legitieme portie opeisen. De kinderen houden wel het recht op de legitieme portie maar het wordt voor een bepaalde tijd opgeschort zodat ze er geen aanspraak op kunnen maken.

- Plaatsvervullingsclausule: volgens de wet nemen kinderen de plaats in van de erfgenaam, als de erfgenaam is overleden. Door de plaatsvervullingsclausule kunt u degene die de plaats zou innemen uitsluiten.

- Bewindvoeringsclausule: als er erfgenamen zijn die (nog) niet goed kunnen omgaan met geld (minderjarigen, verslaafden of mensen met een bepaalde ziekte) kunt u ervoor kiezen om een bewindvoerder aan te stellen. Deze zal het ontvangen vermogen beheren voor de erfgenaam. U kunt bepalen hoe lang de bewindvoerder de beheerder is van het geld.

- Clausule executeursbenoeming: een executeur wikkelt de erfenis af en voert het testament uit. Een executeur mag niet de erfenis verdelen. Wel mag een executeur bezittingen verkopen als dat nodig is om de schulden van de nalatenschap te betalen. Je kunt in een testament een bewind instellen over je erfenis. Dit kan ook een tijdelijk bewind zijn waarmee de executeur de erfenis kan afwikkelen. Dit noemen we een afwikkelingsbewind. De afwikkelingsbewindvoerder mag normaal gezien meer dan de executeur. Zo mag de afwikkelingsbewindvoerder vaak ook de erfenis verdelen.

- Voogdijclausule: hebt u kinderen? Leg dan de wensen rond de voogdij vast. U kunt iemand vragen om voogd te worden van uw kinderen na uw overlijden. Als u iemand heeft gevonden, kunt u diegene in uw testament benoemen als voogd.

- Vrij-van-rechtclausule: deze clausule is voordelig voor de langstlevende partner. Met deze clausule hoeft de langstlevende partner de erfbelasting niet uit eigen middelen te betalen. Dit bedrag wordt in mindering gebracht op de nalatenschap van de overige erfgenamen. Dit betekent dat de overgebleven erfgenamen minder te verdelen hebben nadat de erfbelasting van de partner in mindering is gebracht.

- 30-dagenclausule: deze clausule wordt ook wel de overlevingsclausule genoemd. Het kan gebeuren dat kort na het overlijden van de partner de ander ook overlijdt. Dit zou dan betekenen dat er tweemaal erfbelasting betaald moet worden door de erfgenamen. Deze clausule beperkt dit tot éénmaal. Na het overlijden van de (tweede) partner hoeft er niet nogmaals erfbelasting betaald te worden.

6. Conclusie

Wel of geen testament, confectie of maatwerk? Aan u al erflater de keuze: het testament is immers uw ‘uiterste wil’. Ga hier daarom zorgvuldig mee om. Bespreek met uw partner wat het beste bij u past. Een goed testament past bij uw persoonlijke situatie en kan uw erfgenamen veel erfbelasting besparen. Laat daarom uw testament ook fiscaal doorrekenen, ofwel hoeveel erfbelasting is naar verwachting verschuldigd na het eerste en tweede overlijden? Deze laatste doorrekening komt mijns inziens nog altijd zelden voor. Dit brengt mij tot de conclusie dat de kans groot is dat er nog altijd veel mensen zijn die geen (fiscaal) optimaal testament hebben, maar wellicht wel denken dat zij deze bezitten. Iets om over na te denken! Mocht u (of cliënten van u als adviseur) zich verder willen verdiepen, Koninklijke notariële beroepsorganisatie heeft diverse online brochures en checklists (zie Notaris.nl).

Het H-woord door de jaren heen. Einde aan de hypotheekrenteaftrek?

A. van Nies MFP, CFP® & R. Wernsen MFP, CFP®1

De hypotheekrenteaftrek kost de schatkist jaarlijks zo’n 11 miljard euro. Hoewel de hypotheekrenteaftrek een politiek beladen onderwerp is, is sinds de jaren 90 al een aantal maatregelen getroffen waarvan de meesten het bereik van de aftrek inperken. Maar gaat het nu dan eindelijk plaatsvinden: het afschaffen van de hypotheekrenteaftrek? Politiek Nederland is verdeeld over dit onderwerp. In dit artikel alles over de (fiscale) maatregelen rondom het eigenwoningbezit en de hypotheekrenteaftrek van 1893 tot heden en de verdeeldheid van de oude en huidige politiek over dit onderwerp.

1. Inleiding

De hypotheekrenteaftrek in combinatie met andere overheidsstimulerende maatregelen heeft het eigenwoningbezit drastisch doen stijgen in de afgelopen 50 jaar. Momenteel is bijna 60% van alle huizen een koopwoning, waar dit begin jaren zeventig nog maar 35% was. Tegelijkertijd zien we ook dat de huizenprijzen vele malen harder zijn gestegen dan de lonen. Hierdoor en door de toename van de bevolking, de toename van eenpersoonshuishoudens en het achterblijven van de bouw van (betaalbare) huizen, zijn woningen al langere tijd onbetaalbaar geworden voor met name starters. De gemiddelde huizenprijs is in tien jaar tijd verdubbeld en bedraagt gemiddeld bijna een half miljoen euro. Voor diegenen die hun huis nog in guldens hebben gekocht, dit is omgerekend ongeveer 1,1 miljoen gulden.

2. Wijzigingen rondom eigen woning en hypotheek: periode 1893-2025

In de afgelopen meer dan 130 jaar hebben er al veel wijzigingen plaatsgevonden rondom de eigen woning en de eigenwoninglening (hypotheek). Hierna de belangrijkste gebeurtenissen op een rij waarbij we ons vooral richten op de wijzigingen in de afgelopen 25 jaar.

1. Pioniersfase (1893–1956)

- 1893 — Invoering huurwaardeforfait ('huurwaarde') via Wet Vermogensbelasting 1892. Compensatieregeling ontstaat die later uitgroeit tot renteaftrek.

- 1914 — Wet op de Inkomstenbelasting 1914: formalisering hypotheekrenteaftrek.

- 1956 — Start Nationale Hypotheek Garantie (NHG).

2. Regulerings- en stimuleringsfase (1970–1990)

- 1974 — Verhoging huurwaardeforfait.

- 1979–1995 — Premiekoopregeling A/B-woningen: subsidieregeling om koopwoningen betaalbaar te maken.

- 1997 — Grote aanscherping renteaftrek: rente alleen aftrekbaar voor financiering eigen woning; consumptieve rente vervalt.

Goud een gouden belegging?

Vp-bulletin (2025/38) door Ramon Wernsen, MFP, RFP, CFP

De goudprijs is in de afgelopen jaren fors gestegen en bereikte onlangs een (voorlopige) recordhoogte van 4000 dollar per troy ounce (31,1 gram). Als goud nog geen deel uitmaakt van een beleggingsportefeuille, kan men zich misschien afvragen of het edelmetaal een (groter) deel van een beleggingsstrategie zou moeten uitmaken. De goudprijs is dit jaar met meer dan 50% gestegen (in Amerikaanse dollar), waarmee het op weg is naar de beste jaarprestatie sinds 1979. Goud kan worden beschouwd als een goedkope verzekering: in goede tijden is de kans groot dat de goudbelegging nauwelijks rendement oplevert, maar in onzekere tijden komt de belegging tot zijn recht. In dit artikel gaan we in op het ontstaan van goud, de hoeveelheid goud op aarde en goud als belegging in vergelijking met aandelen. Verder wordt de vraag beantwoord of goud een goede aanvulling is binnen een beleggingsportefeuille.

1. Inleiding

In onzekere tijden kiezen beleggers vaker voor goud, omdat het beschouwd wordt als een veilige belegging. Zo was het altijd en zo zal het altijd wel zo blijven. Naast de shutdown van de Amerikaanse overheid leidt ook ander beleid van de Amerikaanse president Donald Trump tot onzekerheid, zoals zijn importheffingen. Ook (geo)politieke spanningen drijven de goudprijs op. Denk aan de politieke onrust in Frankrijk en de verschillende oorlogen die er gevoerd worden. Daar komt bij dat de Amerikaanse dollar flink in waarde is gedaald, dit maakt goud goedkoper voor internationale kopers, wat de vraag stimuleert. Meer en meer overheden kopen ook goud op, denk aan China, Rusland en India. Naast de lage rente – waardoor Amerikaanse obligaties minder aantrekkelijk werden – en het argument van goud als een veilige haven, speelt bij deze landen waarschijnlijk ook de angst voor sancties mee. Immers, als zij hun reserves vooral in dollars blijven aanhouden dan zijn zij voor de beschikking over dat geld afhankelijk van de Verenigde Staten. Dat maakt het voor die landen aantrekkelijk om meer goud te kopen, ondanks de nadelen die daaraan kleven, zoals opslag, bewaking en het niet direct liquide zijn ervan.

2. De geschiedenis van goud

Goud is afkomstig uit het heelal. Ons heelal is zo’n 14 miljard jaar oud en ontstaan uit de ‘Big Bang’, de oerknal. In dit heelal is onze aarde ongeveer 4,5 miljard jaar geleden ontstaan uit een wolk van gas, stof en puin, een overblijfsel van een supernova-explosie. Dit vormde uiteindelijk de zon en de planeten, waaronder de aarde. Het merendeel van het goud bevindt zich in de aardkorst en slechts voor een zeer klein deel in rivieren en gesteente. Wetenschappers zijn er pas sinds 2017 achter hoe goud is ontstaan. Onderzoek heeft uitgewezen dat het edelmetaal is ontstaan nadat twee zware neutronensterren met een massa iets groter dan de zon en ter grootte van de stad Amsterdam tegen elkaar botste.

3. Hoeveelheid goud beperkt

Sinds het ontstaan van de mensheid tot heden is ongeveer 216.000 ton goud gewonnen, ofwel 216 miljoen kilogram, waarvan 75% sinds het einde van de Tweede Wereldoorlog. Van deze hoeveelheid is ongeveer 97.000 ton (45%) verwerkt in sieraden, ruim 48.000 ton (22%) is verwerkt in goudbaren en munten, alsook in door goud-gedekte ETF’s, ongeveer 38.000 ton (17%) ligt in de kluizen van centrale banken. Tot slot bevindt zich in de categorie ‘overige’ nog zo’n 33.000 ton goud (15%). Naar schatting ligt er nog ongeveer 55.000 ton goud onder de grond dat nog gedolven kan worden. Dit zou neerkomen op een totale goudvoorraad van ruim 270.000 ton. De jaarlijkse goudmijnproductie schommelt rond de 3500 ton. Dit betekent dat in de komende twee decennia de resterende ondergrondse goudvoorraad – welke bereikbaar is – gedolven zou kunnen worden. Goud is dan ook met recht een schaars goed, dat in tegenstelling tot aandelen en geld niet ‘bijgemaakt’ kan worden.

4. Goud versus andere beleggingscategorieën

De meeste beleggers zijn nog altijd terughoudend waar het gaat om beleggen in fysiek goud, dan wel goud-ETF’s. Dit is te begrijpen vanuit het argument dat goud geen directe inkomsten in de vorm van rente en/of dividend oplevert. Beleggers moeten het enkel en alleen hebben van de koersstijging van goud. De prijs van goud wordt uitgedrukt in Amerikaanse dollars. Dit vanwege de rol van de dollar als wereldwijde reservevaluta en de historische koppeling van de dollar aan goud.

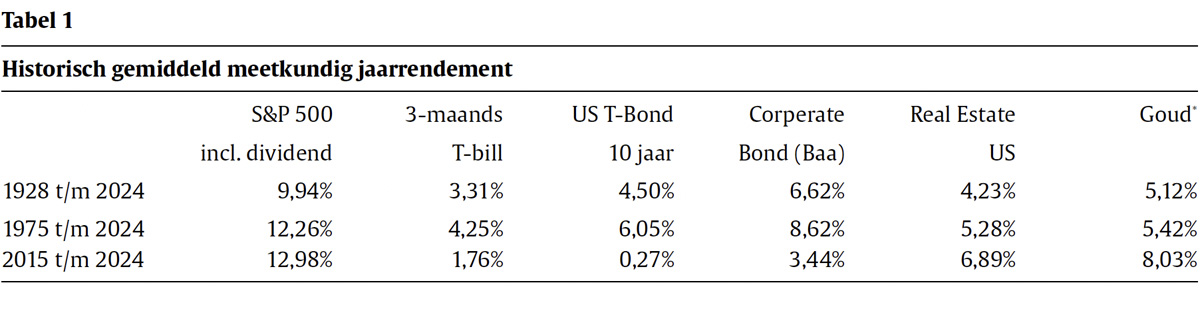

In tabel 1 valt af te lezen de verschillen in rendementen tussen goud versus respectievelijk een belegging in de S&P 500-index, in een 3-maands Treasury Bill (kortlopend schatkistpapier van de Amerikaanse overheid), in een 10-jarige staatsobligatie van de Amerikaanse overheid, in Amerikaanse bedrijfsobligaties en in Amerikaans vastgoed. De verschillen in rendementen lijken wellicht op het eerste gezicht klein, maar rekening houdend met de kracht van ‘compounding’ zijn deze (historisch) groot.

Tabel 1: Vóór 1971 waren de goudprijzen vast en, met de gouden standaard in het achterhoofd, grotendeels stabiel.

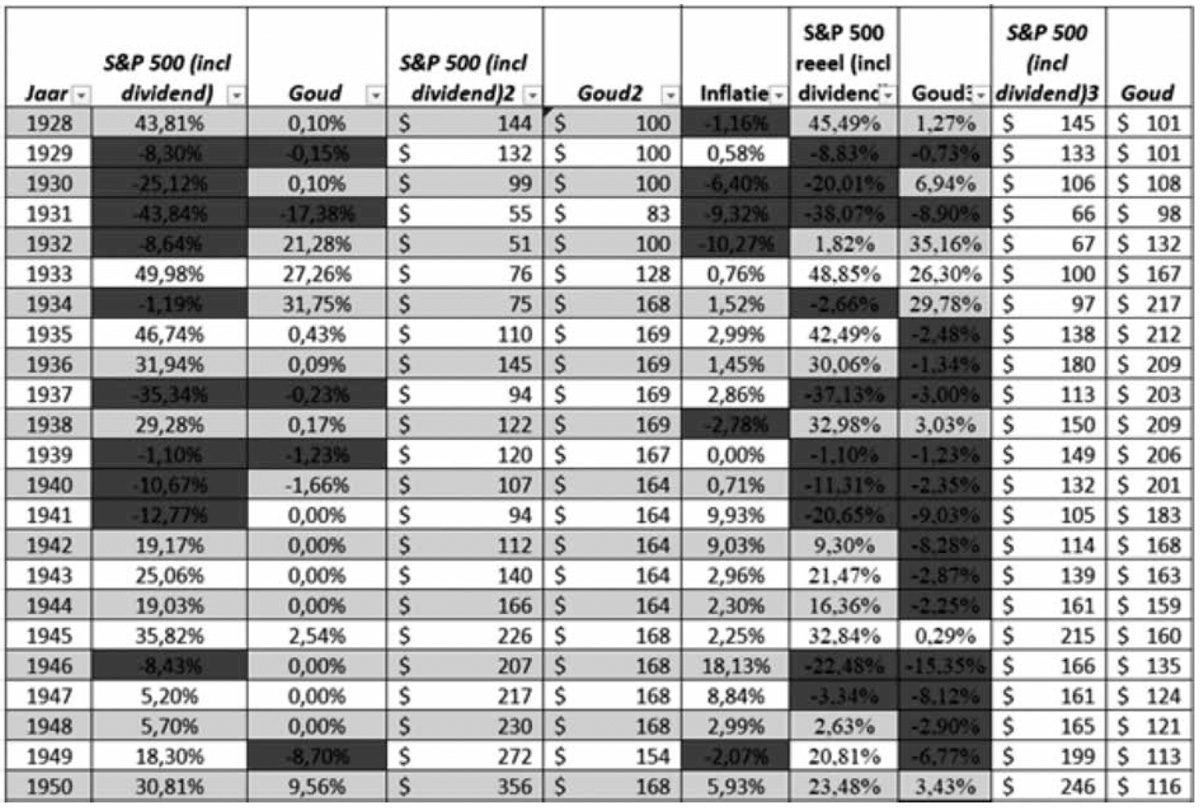

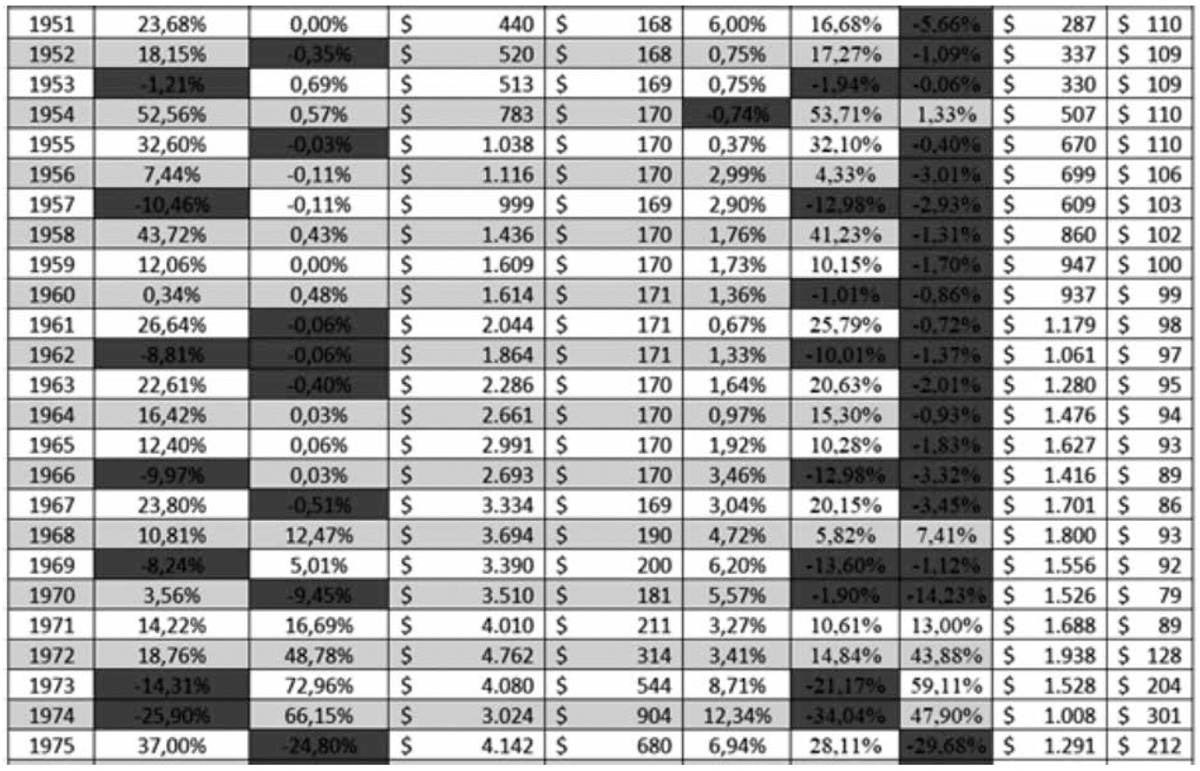

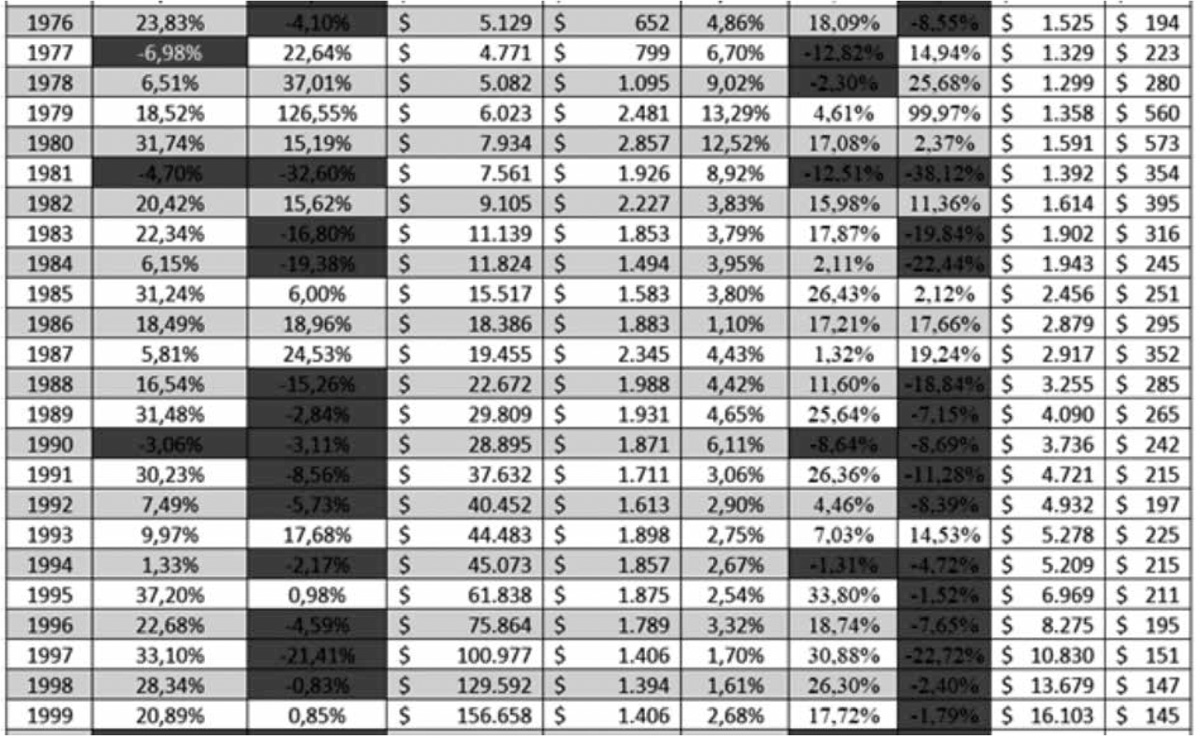

In tabel 2 is de kracht van het ‘rente-op-rente’-effect duidelijk zichtbaar uitgaande van een eenmalige investering van 100 Amerikaanse dollar in de S&P 500 en goud. Historisch gezien is het rendement op de S&P 500 – waarbij de dividenden worden herbelegd – op de lange termijn superieur aan dat van goud. Echter, dit is niet altijd het geval. Er zijn ook tijdvakken te benoemen waarin goud beter heeft gepresteerd dan de S&P 500. Duidelijk wordt verder dat een verschil van enkele procenten in rendement op de langere termijn een enorm verschil uitmaakt voor het uiteindelijke kapitaal. Ook wordt duidelijk uit tabel 2 de (negatieve) impact van inflatie op het belegde kapitaal; deze beïnvloedt de koopkracht aanzienlijk. Op basis van het verleden kan gesteld worden dat in de regel aandelen een betere bescherming bieden tegen inflatie dan goud, maar dat er zeker ook perioden zijn waar goud een betere bescherming biedt. In de afgelopen bijna 100 jaar schommelde het rendement van aandelen nominaal tussen de +52% (1954) en -44% (1931) en het rendement van goud tussen de +126% (1979) en -33% (1981). Hieruit kan worden afgeleid dat niet alleen aandelenkoersen, maar ook de goudprijs fors in waarde kan schommelen.

Uit tabel 1 kan worden afgeleid dat de S&P 500 over de tijd vakken 1928-2024, 1975-2024 en 2015-2024 gemeten een beter rendement laat zien dan goud. Maar er zijn ook tijd vakken waarin goud beter rendeerde dan de aandelen binnen de S&P 500, bijvoorbeeld in de jaren dertig en zeventig van de vorige eeuw. Maar ook over de afgelopen 25 jaar kunnen we concluderen dat goud een beter rendement heeft laten zien en dit tegen een lager risico. Hier staat weer tegenover dat in de periode 2015-2024 de S&P 500-aandelen gemiddeld een beter rendement behaalden dan goud. Uit tabel 2 op p. 26 kunnen we afleiden dat goud van de 96 onderzochte jaren, 39 jaren (40%) een beter rendement behaalde dan de S&P 500. In 44 van de 96 jaren (46%) zien we het effect dat wanneer de ene belegging (aandelen of goud) in waarde stijgt, de andere belegging juist daalt.1

5. Verklaringen stijging en daling goudprijs

In tijden van economische en geopolitieke onzekerheid stijgt veelal de waarde van goud. Zo was de sterke stijging van de goudprijs in de jaren dertig voornamelijk een gevolg van de Grote Depressie en de daaruit volgende economische onzekerheid en crisis. De Amerikaanse overheid besloot in 1933 de gouden standaard binnen de Verenigde Staten los te laten, wat leidde tot een directe stijging van de goudprijs.[i] Ook in de jaren zeventig steeg de goudprijs fors, mede door het definitieve einde van de gouden standaard, de oliecrisis van 1973 en 1979 en daaruit volgende economische onzekerheid, inflatie en minder vertrouwen in de – dalende – dollar. De waarde van de dollar nam af door economische problemen binnen de Verenigde Staten en inflatie. Verder kwam daar ook nog bij de inval van de Sovjet-Unie in Afghanistan. In deze jaren vluchtten beleggers massaal naar goud als veilige haven en nam de prijs van goud enorm toe. Slechts twee jaar na de grootste stijging, vond in 1981 de grootste daling plaats van goud in de afgelopen bijna 100 jaar. Het jaar 1981 kenmerkte zich niet alleen in Nederland, maar ook in de Verenigde Staten door een zeer hoge inflatie. Om de inflatie te bestrijden verhoogde de Federal Reserve (Fed) de rente fors. Dit leidde voor beleggers tot een hoge rentevergoeding op zowel kortlopend schatkistpapier als langlopende staatsobligaties. Veel beleggers verkochten hun goud ten gunste van obligaties, aangezien goud geen rente/dividend oplevert. Verder speelde mee dat begin jaren tachtig de economische onzekerheid wereldwijd afnam en de vrijhandel toenam mede door (liberaal) beleid van Amerikaanse president Reagan en de Britse premier Thatcher. Een investering in goud tussen 1980 en 2000 leverde een negatief rendement voor goud op en waren gouden jaren voor aandelenbeleggers. Begin van de 21ste eeuw begonnen de aandelenkoersen te dalen als gevolg van de gebarsten ‘internetbubble’ en de onzekerheid naar aanleiding van 9-11. Om de economie te stimuleren verlaagden centrale banken de rente. Dit alles zorgde ervoor dat beleggers weer meer in goud gingen beleggen hetgeen een positief effect had op de goudprijs.

Tabel 2: Vergelijking tussen S&P 500 en goud, periode 1928 t/m 2024 in nominale en reële cijfers

6. Beleggen in goud

Door het aankopen van goudbaren of munten kan fysiek worden belegd in goud. Het bezit van fysiek goud is een verzekering met een sterk opwaarts potentieel, gelet op al eerder bewezen risico’s in het huidige mondiale bancaire en financiële systeem. Een belegger kan er ook voor kiezen in niet-fysiek goud te beleggen, zoals in giraal goud. Bij sommige banken kan een goudrekening worden geopend. De kosten zijn lager dan bij fysiek goud kopen. De kosten die moeten worden gemaakt voor de opslag van fysiek goud gaan direct ten koste van het rendement. Dit maakt de verzekeringspremie in één klap een stuk duurder. Ook kan worden belegd in goud via Exchange Traded Funds (ETF’s).

Voorts is het mogelijk te beleggen in goudmijnen. Ook de mijnaandelen worden in de vorm van een ETF aangeboden. Het beleggen in aandelen van goudmijnen kan extra risico’s met zich meebrengen. De goudprijs kan weliswaar stijgen, maar een mijn kan toch verliezen maken door bijvoorbeeld mismanagement, fraude of verkeerd geologisch onderzoek. Vaak vertonen de aandelen van deze mijnen een bepaalde correlatie met de goudprijs, wat dus wil zeggen dat de koersen harder stijgen of dalen dan de goudprijs. Een andere, zeer risicovolle, manier om in goud te beleggen is via zogeheten cfd’s. Zo’n ‘contract for difference’ betekent dat partijen afspreken dat er niet daadwerkelijk geleverd hoeft te worden, maar er alleen naar het prijsverschil tussen de aan- en verkoop van de onderliggende waarde wordt gekeken. Door te beleggen met een hefboom hoeft een belegger minder kapitaal aan te houden voor dezelfde blootstelling aan goud, kapitaal dat hij ergens anders weer kan laten renderen. Deze cfd’s zijn risicovol en zeker niet geschikt voor elke belegger.

7. Tot slot

Op basis van het verleden kan gesteld worden dat goud als belegging minder rendeert dan een belegging in een goed gespreide aandelenindex. Goud zou op basis hiervan slechts een klein deel van de beleggingsportefeuille moeten uitmaken. Immers, goud keert geen dividend uit en kan geen groei doormaken zoals bedrijven dat wel kunnen doen. Goud kan echter wel prima dienen als hedge onder een traditionele beleggingsportefeuille. Uiteraard kan de prijs van goud – net als die van aandelen – in geld dalen. Maar dit risico kan worden beschouwd als een verzekeringspremie om verdampen van geld en/of effecten door (hoge) inflatie en/of deflatie af te dekken. In ons huidige monetaire en financiële systeem is er bij zo ongeveer elke belegging en spaarconstructie sprake van tegenpartijrisico. Een belangrijk argument dus om zeker een deel van het kapitaal hiervan af te schermen door het in goud aan te houden.

Al met al biedt beleggen in goud een goede aanvulling op de traditionele beleggingsportefeuilles en valt het te overwegen om in een goed gespreide beleggingsportefeuille in de basis een paar procent aan goud op te nemen. Dit percentage kan verhoogd of verlaagd worden afhankelijk van de ‘toestand’ in de wereld.

Informatie: info@ramonwernsen.nl

Bronnen

1 Omdat goud wordt uitgedrukt in US-dollars is voor de vergelijking ook gekozen voor beleggingscategorieën in US-dollars. Verder is geen rekening gehouden met beleggingskosten en belastingen die van invloed zijn op het rendement en het kapitaal. De gehanteerde cijfers in tabel 1 en 2 zijn opgesteld door de Indiaas-Amerikaanse academicus Aswath Damodaran. Hij is een academicus die momenteel de Kerschner Family Chair in Finance Education bekleedt en ook hoogleraar Financiën is aan de Stern School of Business van New York University

Goud een gouden investering … of is niet alles goud wat er blinkt?

Publicatie VPF (2025/73) door Ramon Wernsen, MFP CFP1

Goud is een complexe belegging, omdat er veel factoren zijn die een rol spelen in de waardeontwikkeling van dit edelmetaal. Naast vraag en aanbod speelt de dollarkoers een belangrijke rol en ook economische en geopolitieke verwachtingen zijn van invloed op de koers van goud. Je kunt het zien als een goedkope verzekering: in goede tijden is de kans groot dat de goudbelegging nauwelijks rendement oplevert, maar in onzekere tijden komt de belegging tot zijn recht. In dit artikel gaan we in op het ontstaan van goud, de hoeveelheid goud op aarde en goud als belegging in vergelijking met aandelen. Verder wordt de vraag beantwoord of goud wel of niet – en in welke mate – een goede aanvulling is binnen de (traditionele) beleggingsportefeuille.

1. Inleiding

Goud roept bij veel mensen een positief beeld op en wordt beschouwd als een waardevol edelmetaal.2 Het staat al eeuwenlang symbool voor zuiverheid, macht, schoonheid en rijkdom. Het woordje goud komt verder voor in diverse Nederlandse gezegden en spreekwoorden, vaak als symbool voor waarde en eerlijkheid.3

2. Ontstaan van goud

Goud is afkomstig uit het heelal. Ons heelal is zo’n 14 miljard jaar oud en ontstaan uit de ‘Big Bang’, de oerknal.4 Dit heelal is onze aarde ongeveer 4,5 miljard jaar geleden ontstaan uit een wolk van gas, stof en puin, een overblijfsel van een supernova-explosie. Dit vormde uiteindelijk de zon en de planeten, waaronder de aarde. Het merendeel van het goud bevindt zich in de aardkorst en slechts voor een zeer klein deel in rivieren en gesteente. Wetenschappers zijn er pas sinds 2017 achter hoe goud is ontstaan. Onderzoek heeft uitgewezen dat het edelmetaal is ontstaan nadat twee zware neutronensterren met een massa iets groter dan de zon en ter grootte van de stad Amsterdam tegen elkaar botsten.5 Al met al kan worden geconcludeerd dat goud al aanwezig was op aarde toen deze gevormd werd, maar dat dit edelmetaal niet op aarde zelf gevormd is maar afkomstig is van sterren die dus in het verre verleden zijn geëxplodeerd. Goud kan dus niet door de aarde worden bijgemaakt. Zogeheten alchemisten hebben in het verleden getracht om gewone metalen om te zetten in het edelmetaal goud, maar inmiddels is wel duidelijk dat dit onmogelijk is, ook niet met de door alchemisten genoemde ‘steen der Wijzen’.6 In het door mij als kleine jongen geliefde sprookje Repelsteeltje lukte het laatstgenoemde om van stro goud te spinnen, maar hiervoor is het ook een sprookje.7Read more

Beurshausses en baisses uit het verleden, heden en toekomst

Van Damrak naar Wall Street en van gulden naar dollar

Publicatie VPF (2025/73) door Ramon Wernsen, MFP CFP1

Nu al zal het jaar 2025 de geschiedenisboeken ingaan als een van de meest turbulente periodes uit de economische geschiedenis. Financiële markten over de hele wereld reageerden heftig op de aangekondigde importtarieven uit het Witte Huis in Washington DC en beleggers hielden hun hart vast. Zal dit allemaal ooit goed komen? Wees gerust, het antwoord is … Ja! In de lange geschiedenis zijn er al vele crises geweest en er zullen er ook nog meerdere volgen in de toekomst. Het verleden leert ons echter ook dat op de langere ter.mijn aandelen beter presteren dan spaarrekeningen en alle overige beleggingscategorieën, zoals bijvoor.beeld obligaties, vastgoed en goud.2 Als het bloed door de straten loopt moet je kopen, is een oude beurswijsheid. Wie zich hieraan houdt doet goede zaken, dit bewijst de beurs al vier eeuwen lang. Maar veel beleggers denken toch altijd weer: dit keer is het anders... Maar waarom zou dit in de toekomst anders zijn?

1. Inleiding

Nederland heeft een rijke financiële geschiedenis en stond aan de wieg van vele innovaties, waaronder de eerste effectenbeurs, het eerste aandeel, de eerste aandelenhausses en beurscrash, het eerste beleggingsfonds, de Wisselbank als voorloper van de centrale bank en de gulden als belangrijkste valuta van de wereld.

Aandelenbeurzen stellen ondernemingen in staat om kapitaal aan te trekken om hun groei te bekostigen. Zonder groei, geen welvaart en zonder deze beurzen zou er nooit sprake zijn geweest van de bekende multinationals die wij allen kennen uit zowel binnen- als buitenland. Door de eeuwen heen zijn er ondernemingen die komen en gaan. Sommige ondernemingen weten in relatief zeer korte tijd enorm te groeien. Wie had bijvoorbeeld verwacht dat NVIDIA opgericht in 1993 en sinds 1999 beursgenoteerd, drie decennia later zou behoren tot een van de grootste bedrijven ter wereld? Aan de andere kant zijn er bedrijven die de tand des tijds niet weten te doorstaan. Zo is er van de oorspronkelijke twaalf bedrijven waarmee de Dow Jones Industrial Index in 1896 van start ging, geen enkele meer over.3

Onze eigen Amsterdamse effectenbeurs opgericht in 1606 heeft in de afgelopen vier eeuwen als heel veel ups (hausses, vaak aangeduid met een stier) en downs (baisses, vaak aangeduid met een beer) meegemaakt. Toch is er één constante factor te ontdekken: de stier en de beer zullen altijd met elkaar in gevecht blijven waarbij de stier vaker wint dan de beer.4 Als we over de afgelopen decennia de aandelenbeurzen analyseren, dan zien we dat de financiële aandelenmarkten nominaal gezien gemiddeld tot wel 10% per jaar aan rendement teruggeven aan beleggers (incl. herbelegging dividend).5 Echter, deze winsten komen met pieken en dalen, niet in een rechte lijn. Dit was in het verleden zo, net als nu en in de toekomst zal dit niet anders zijn. Gemiddeld genomen stijgen en dalen aandelenkoersen met 0,5% tot 1,5% per dag, maar de (recente) geschiedenis heeft uitgewezen dat dit tijden van hausses en baisses kan oplopen tot 10% of in uitzonderlijke gevallen wel 20% per dag. Door de eeuwen heen zijn er dan beleggers die in paniek hun aandelen verkopen. De emotie van beleggers is van alle tijd en er is geen reden om te denken dat dit in de toekomst anders zal zijn.

2. Gouden Eeuw: 1600-1720

De zeventiende eeuw, de Gouden Eeuw, is mede dankzij de opkomst van de beurshandel een periode van ongekende economische bloei in Nederland.6 Ons land heeft de primeur van de allereerste aandelenemissie ter wereld. Deze vond plaats bij de start van de Gouden Eeuw in 1602 met de emissie van aandelen Verenigde Oost-Indische Compagnie (hierna VOC), destijds het grootste handelsbedrijf ter wereld.7 Ruim vijf jaar later zijn de aandelen VOC in waarde verdubbeld. Niet beleggen, maar speculeren op een nog verdere stijging groeit uit tot volkssport nummer één. Dat dit niet zonder gevaar is ondervinden de speculanten al snel.8 In de periode 1608 tot en met 1610 verliest het aandeel VOC ruim 30% van zijn waarde.9Read more

Doelrisico is belangrijker dan beleggingsrisico

PLAN: magazine voor de financieel planner, juni 2025, Oostdam & Partners

Vraag een willekeurig persoon waar deze het eerst aan denkt bij het woord ‘beleggen’ en de kans is groot dat het antwoord luidt ‘risico’. De term risico heeft bij veel mensen een negatieve connotatie, iets wat ze liever vermijden. Sparen wordt door velen als veilig en risicoarm beschouwd en beleggen als onveilig en risicovol. Dat is geheel ten onrechte. Waar gaat het mis?

Stel dat wij onze cliënten de volgende keuzes geven over wat zij, in het kader van beleggen, onder risico verstaan:

a. De kans bestaat dat een deel van mijn geld verloren gaat.

b. De kans bestaat dat het behaalde rendement onder het verwachte rendement ligt.

c. De kans bestaat dat ik mijn financiële doelstelling niet kan realiseren.

De kans is vrij groot dat de meeste cliënten optie a aanwijzen; optie c wordt weinig gekozen. Blijkbaar wordt bij het afsluiten van een financieel product (lees: het middel) niet automatisch de relatie gelegd met de gewenste uitkomst (lees: het doel van dit product). En daar gaat het mijns inziens mis!

Wat is het ‘doelrisico’?

Mensen sluiten financiële producten af om een of meerdere doelen te verwezenlijken. Bijvoorbeeld het voor velen belangrijkste doel om de levensstijl en de daarbij behorende uitgaven te kunnen voortzetten als zij stoppen met werken, dan wel de koopkracht van hun geld minimaal te behouden. De aandacht zou vooral uit moeten gaan naar de vraag of hun financiële middelen daadwerkelijk hun doelen gaan verwezenlijken. Het niet redelijkerwijs kunnen realiseren van het gewenste doel noem ik ‘doelrisico’.Read more

De principes van beleggen versus de psychologie van beleggers

Vp-bulletin (2025/14) door Ramon Wernsen, MFP, RFP, CFP1

Het zijn momenteel zware tijden voor beleggers. De uitspraken van president Donald Trump van de Verenigde Staten leiden tot onzekerheden op de wereldwijde financiële markten. Deze onzekerheid vertaalt zich de laatste tijd in rode cijfers op veel beurzen. Beleggers die meerdere malen per dag hun beleggingsportefeuille volgen op hun mobiele telefoon zien sinds enkele weken de waarde van hun portefeuille afnemen en velen vertalen dit in hun hoofd als ‘verlies’. Net als een positieve ontwikkeling van de portefeuille wordt beschouwd als ‘winst’. Maar, zolang niet verkocht wordt is er geen sprake van échte (gerealiseerde) winst of verlies, maar slechts winst of verlies op ‘papier’. Rationeel beschouwd is hier geen speld tussen te krijgen. Maar mensen – en dus ook beleggers – zijn over het algemeen niet rationeel, het zijn emotionele wezens. In dit kader moet het effect van verliesaversie niet onderschat worden. Psychologisch doet verlies ongeveer tweemaal zo veel pijn als winst.2 Zeker beleggers die dit jaar zijn gestart met beleggen en nog weinig goede beursdagen hebben meegemaakt, kunnen gaan twijfelen aan hun keuze om te gaan beleggen. Zal het allemaal wel goed komen …?

1. Inleiding

In dit artikel laat ik aan de hand van een door mij recent uitgevoerde studie zien dat wat nu aan de hand is op de beurzen niet nieuw is. In elk jaar wisselt goed en slecht (beurs)nieuws elkaar af. Daar komt bij dat het aantal positieve beursdagen in een jaar veelal niet heel veel meer is dan het aantal negatieve beursdagen. In de periode 2013 tot en met 2024 bedroeg het gemiddelde aantal negatieve dagen op jaarbasis 117 en het gemiddeld aantal positieve dagen 135. De praktijk leert dat het aantal negatieve beursdagen in een slecht beursjaar niet heel veel meer is dan in een goed beleggingsjaar.

Het slechte beleggingsjaar jaar 2018 kende bijvoorbeeld 118 negatieve dagen en het goede beleggingsjaar 2023, 112 negatieve dagen. Hieruit wordt duidelijk dat het niet gaat om het aantal positieve of negatieve dagen, maar om de werkelijk behaalde rendementen op die dag.

Uit de uitgevoerde studie komt ook naar voren dat als een belegger elke dag naar zijn beleggingen kijkt – hetgeen tegenwoordig met smartphones zeer eenvoudiger en aanlokkelijk is – hoe vaker hij verlies ziet in vergelijking met diegenen die bijvoorbeeld maar een keer per jaar naar hun beleggingen kijken. Het elke dag kijken naar de beleggingen kan leiden tot een slecht humeur en stress en te vroege verkoop van de beleggingen. Dit laatste betekent dat het vooraf gestelde financiële doel zeker niet gerealiseerd zal worden. Dit laatste moet voorkomen worden, dit is ook gelijk – naast meer inzicht in de werking van financiële markten – een belangrijk doel van dit artikel.

2. Studie: beleggen in de MSCI Wereldindex

Wanneer we de MSCI International World Price Index analyseren gedurende de periode 9 juli 2012 en 12 maart 2025 dan tellen we 3307 dagen dat de beurs open was.3 Stel dat een belegger € 100.000 had belegd in deze index gedurende deze periode en hij zou geen enkele keer in die ruim 153 maanden, 4200 dagen en 657 weken naar zijn beleggingen hebben gekeken, dan zou hij geen enkele maal verlies hebben ervaren.

Zijn inleg van eenmalig € 100.000 zou zijn aangegroeid tot nominaal € 296.587. Dit komt neer op een (mooi) gemiddeld nominaal rendement van 8,96% per jaar.4 Ter vergelijking had hij hetzelfde bedrag op een spaarrekening gezet dan was zijn inleg aangegroeid naar € 108.200. Dit komt neer op een nominaal rendement van gemiddeld 0,62% per jaar. De rendementen op spaarrekeningen schommelden gedurende de geanalyseerde periode tussen maximaal 2,21% en minimaal 0,01%.5Read more

Hoe profiteer je van een beurscrash? Simpel, overleg met een financieel planner! [deel2]

Publicatie ffp.nl 14 april (2025) door Ramon Wernsen, MFP CFP

De importheffingen die president Trump oplegt aan verschillende landen heeft zijn weerslag op de financiële markten. De angst voor een wereldwijde handelsoorlog vertaalt zich in een daling van de beurskoersen. Veel particuliere beleggers raken hierdoor in paniek en verkopen hun beleggingen. Onderzoek leert dat beleggers die samenwerken met een financieel planner minder financiële stress ervaren. Uit het financieel plan blijkt namelijk dat de huidige (tijdelijke) koersdalingen hun financiële doelen niet direct in gevaar brengen.

Financieel plan houd je op koers

Vooral in onzekere tijden bewijst financiële planning zijn waarde. Als we over de afgelopen decennia de aandelenbeurzen analyseren, dan zien we dat de financiële markten gemiddeld 9 tot 10 procent per jaar aan rendement teruggeven aan beleggers. Echter, deze winsten komen met pieken en dalen, niet in een rechte lijn. Dit betekent dat een keer in de paar jaar aandelenbeurzen met wel 8 procent op één dag kunnen dalen en op weekbasis met wel meer dan 12 procent. In zulke situaties kan het verleidelijk zijn om in paniek je beleggingen te verkopen en je geld op een spaarrekening te parkeren, terwijl ondertussen de aandelenbeurzen alweer aan een opmars bezig zijn. Dit soort emotionele beslissingen schaden je beleggingsportefeuille en hebben tot gevolg dat je financiële doelen in gevaar komen.Read more

Wat te doen bij een beurscrash? Simpel, laat je niet afleiden van je beleggingsdoel! [deel1]

Publicatie ffp.nl 10 april (2025) door Ramon Wernsen, MFP CFP

Het zijn momenteel even zware tijden voor beleggers. De uitspraken van president Donald Trump van de Verenigde Staten leiden tot onzekerheid op de wereldwijde financiële markten. Dit leidt ertoe dat veel beleggers hun aandelen in paniek verkopen en als gevolg hiervan dalen de aandelenbeurzen sterk. Zal het allemaal wel goed komen?

Crashes horen erbij

Financiële crises en crashes zijn al zo oud als de weg naar Rome en zij herhalen zich telkens weer. Ondanks de soms stevig dalende aandelenkoersen, leveren aandelen op de langere termijn een veel hoger rendement op dan bijvoorbeeld obligaties, vastgoed, goud en spaargeld. Het lange termijn rendement op aandelen komt uit op gemiddeld 9 tot 10 procent. Dit is vele procenten meer dan op de andere categorieën. Wel is het zo dat het hier om een gemiddeld rendement gaat. Dit betekent dat per jaar, maand, week en ook per dag de rendementen sterk kunnen verschillen. Read more