Ramon Wernsen

Ook private banks hebben moeite met klantgericht advies

Publicatie verschenen op amweb.nl (18 april 2023), door o.a. Ramon Wernsen.

Er is nog niet zo lang geleden onderzoek gedaan naar de wijze waarop MiFID II in Europa is geïmplementeerd. Nog altijd ligt de focus meer op het product, dan op de klant en zijn doelen.

In het onderzoek zijn 25 private banks uit tien landen uit de Europese Unie opgenomen. Ook is er gekeken naar de wijze waarop het risicoprofiel van een klant wordt bepaald. Alleen door middel van een vragenlijst? Of wordt er ook inzicht gegeven in de mogelijke vermogensontwikkeling van verschillende beleggingsportefeuilles? Is het doel van de klant bekend en concreet gemaakt? En is het realistisch om met het verwachte beleggingsrendement het doel van de klant te realiseren? Duidelijk wordt dat tussen de onderzochte banken op dit gebied grote verschillen bestaan.

Alle klanten hebben doelen

Dat klanten wel degelijk doelen hebben blijkt wel uit het onderzoek. De respondenten geven aan dat al hun klanten doelen hebben en tachtig procent van de financiële instellingen geeft aan dat de meeste van hun klanten twee of meer doelen hebben.

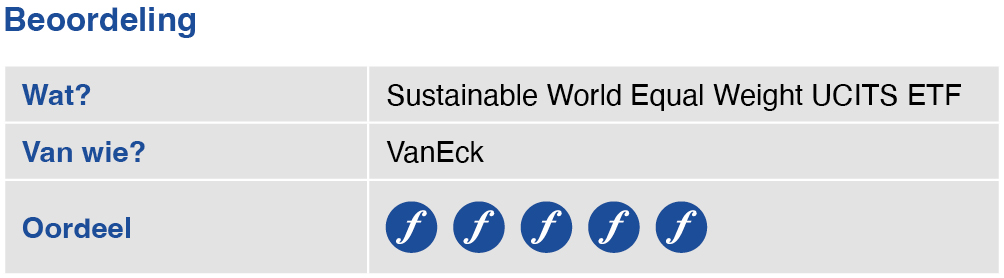

Product beoordeling: Sustainable World Equal Weight UCITS ETF

Publicatie verschenen op FiscAlert.nl (maart 2023), producten beoordeeld voor FiscAlert door Ramon Wernsen

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

VanEck klinkt Nederlands, maar is Amerikaans. Dit bijna zeventig jaar oude familiebedrijf nam in 2021 het Nederlandse ThinkETF’s over en zo werd het Think Global Equity UCITS ETF omgedoopt in VanEck Sustainable World Equal Weight UCITS ETF. Deze ETF (ISIN: NL0010408704) met een belegd vermogen van zo’n €530 miljoen wordt verhandeld op de Euronext Amsterdam. Het ETF bestaat 10 jaar en volgt de Solactive Sustainable World Equity Index (zie: www.solactive.com) op de voet. In deze index zitten de 256 grootste en meest liquide bedrijven ter wereld. Het is een mooie mix van cyclische en niet-cyclische aandelen, waaronder Apple, ASML, Merck en Samsung. Er wordt belegd in dezelfde namen als de index, waarbij de effecten ook dezelfde weging hebben als degene in de index. Kortom, er is hier sprake van volledig fysieke replicatie, een simpele kopie dus. Gelijk gewogen betekent een betere spreiding en hierdoor een lager risico. Verder spaart deze eenvoud kosten uit en dat zien we terug in de lage lopende kosten van 0,2% per jaar. Bij dit fonds kunt u de ingehouden dividendbelasting via de aangifte inkomstenbelasting terugvragen. Van het weglekken van dividend is dus geen sprake. Goed om te weten: alle in deze ETF opgenomen bedrijven voldoen aan de 10 principes van verantwoordelijk bedrijfsgedrag van de Verenigde Naties. Sectoren die niet voldoen aan de normen van maatschappelijk verantwoord ondernemen worden uitgesloten. Denk hierbij bijvoorbeeld aan defensiebedrijven, gokbedrijven en de tabaksindustrie. De weging per regio is maximaal 40%. De huidige verdeling is 39% Amerika, 35% Groot Europa en 26% Groot Azië. Hiermee wijkt deze ETF af van andere wereldwijd gespreide ETF’s. Daar bedraagt het belang in Amerika vaak 70%. Al met al verdient deze ETF door haar duurzaamheid, kleine tracking error, goede regiospreiding, gelijke weging, geen dividendlekkage, fysieke replicatie en lage kosten 5 F’jes.

Box 3: is 6,17% te hoog?

Publicatie verschenen op FiscAlert (maart 2023 | jrg 29), door Ramon Wernsen

De nieuwe box 3-heffing pakt voor mensen met andere bezittingen dan spaargeld erg ongunstig uit. Financieel planner Ramón Wernsen legt uit hoe dat komt en wat u eraan kunt doen.

De nieuwe box 3-regeling maakt onderscheid tussen spaargeld, overig bezittingen en schulden. Voor elk onderdeel geldt een eigen forfaitair percentage. De forfaitaire percentages bedragen 0,36% (voorlopig) voor spaargeld, 6,17% (definitief) voor overige bezittingen en 2,57% (voorlopig) voor schulden. Het belastingpercentage in box 3 bedraagt in 2023 32%. De belastingdruk op contanten, bank- en spaarsaldi komt dit jaar uit op maximaal 0,12% (0,36% x 32%) en de belastingdruk op ‘overige bezittingen’ op maximaal 1,97% (6,17% x 32%). De vraag is of de voor dit jaar geldende forfaitaire box 3-belasting nu wel zo eerlijk is. De hoogste tijd om de theorie los te laten op de praktijk.

Spaargeld en deposito’s

Voorbeeld: u hebt €500.000 aan belast box 3-vermogen. Dit staat op bank- en spaarrekeningen en/of spaardeposito’s. Zodoende komt uw box 3-inkomen uit op €1.800 (0,36% x €500.000). Over dit bedrag betaalt u vervolgens 32% belasting, ofwel €576. Uitgedrukt in een percentage van uw belaste vermogen betaalt u in dit voorbeeld 0,12% aan belasting (€576/€500.000).

Het forfaitaire rendement staat dus vast, maar niet het werkelijke rendement. Immers de rente varieert per bank en per spaarsoort. Stel dat u 0,5% rente ontvangt bij uw bank, dus €2.500. Dan houdt u netto 0,38% over (0,5% – 0,12%). Uw werkelijke belastingdruk bedraagt dan afgerond 23% (€576/€2.500 x 100%).

De belastingdruk wordt lager als u een hoger rendement weet te behalen op uw spaargeld. Zet u uw geld bijvoorbeeld op een spaardeposito met een rentevergoeding van 2%? Dan betaalt u ook €576 aan box 3-belasting maar daalt de werkelijke belastingdruk naar afgerond 6%. Waar een hoger rendement bij beleggingen gepaard gaat met een hoger risico, hoeft dit bij het wegzetten van uw geld op spaarrekeningen of deposito’s niet het geval te zijn.

In tegenstelling tot voorgaande jaren lijkt de belastingheffing op spaargeld, gelet op de huidige (variabele) rentevergoedingen op spaarrekeningen en eenjarige spaardeposito’s, alleszins redelijk. Op dit moment kan iedereen een rente ontvangen tussen de 0,5% en 2%. Shoppen voor de hoogste rente loont om de belastingdruk op uw spaargeld zo laag mogelijk te houden. Let wel op dat de bank onder het Nederlandse depositogarantiestelsel valt.

Overige bezittingen

Vermogen dat niet op een spaarrekening of spaardeposito staat, valt onder ‘overige bezittingen’. Het maakt niet uit of u belegt in veilige staatsobligaties of in risicovollere aandelen. In alle gevallen wordt u aangeslagen voor een forfaitair rendement van 6,17% waarover u 32% belasting betaalt. Netto is dat maximaal 1,97%. Net als bij sparen is ook hier de belastingdruk sterk afhankelijk van uw werkelijke rendement.

Box 3-heffing negatief voor spaarders én veel beleggers

Publicatie Vp-bulletin Maart (2024) door Ramon Wernsen, CFP®, MFP E. Hoepelman LLM MSc & H. van Houdt MFP CFP1

De meerwaarde van vermogensstructurering binnen box 3

In dit artikel wordt allereerst ingegaan op de vermogensbelasting, zoals deze gold op basis van Wet op de Inkomstenbelasting 1964. Vervolgens komt aan bod de box 3-heffing gedurende de periodes 2001 tot en met 2016, 2017 tot en met 2022 en de huidige box 3-heffing welke waarschijnlijk op zijn vroegst vanaf 2026 zal worden ingeruild voor een vermogensaanwasbelasting. Verder wordt in het artikel besproken of het op basis van de huidige wetgeving interessanter is om in box 3, dan wel box 2 vermogen op te bouwen.

Periode vóór 2001

Tot en met het jaar 2000 was inkomen uit vermogen zoals rente, dividend en huur, boven de vrijstelling in de toenmalige Wet op de inkomstenbelasting 1964, belast. Daarbij werd het werkelijke genoten inkomen in aanmerking genomen. Vermogenswinsten, zoals verkoop van aandelen, obligaties en vastgoed, waren destijds niet belast. Dat leidde tot creatieve producten waarbij belaste inkomsten werden omgezet in onbelaste vermogenswinsten. Dit alles om te anticiperen op de toen geldende vermogensbelasting.

Periode 2001-2016

De wetgever koos ervoor om vanaf 2001 een vermogens- rendementsheffing in te voeren. Vanaf dat moment werd niet langer het werkelijk behaalde rendement belast maar een zogenaamd forfaitair rendement. Daarmee was het niet meer mogelijk om belasting te ontlopen door inkomen uit beleggingen om te zetten in onbelaste vermogenswinsten.

Help, ik zoek een testament!

Publicatie verschenen op FiscAlert (januari 2023 | jrg 29 nr 1), door Ramon Wernsen

Schenken & erven

Met een testament bepaalt u zelf wat er met uw bezittingen moet gebeuren na uw overlijden. Regelt u niets, dan wordt uw nalatenschap verdeeld volgens de wettelijke regels. Gun uzelf en iedereen die u liefheeft om die reden een goed testament.

Een notaris, maar ook een financieel planner, kan u precies vertellen welke mogelijkheden u heeft. Het begint met goed nadenken over wat u wilt en belangrijk vindt. Zo is de wens van veel mensen om de partner verzorgd achter te laten. Maar misschien wilt u juist dat uw broer en/of zus al uw bezittingen erven of moet uw vermogen naar een goed doel. Heeft u al een testament? Dan is het belangrijk dat u eens in de paar jaar controleert of het nog aan uw wensen voldoet.

Geen testament

Het is goed om bedenken wat er gebeurt als u geen testament heeft. Uw nalatenschap valt dan onder het wettelijke erfrecht. Uw vermogen vererft op de manier zoals het Burgerlijk Wetboek dat bepaalt. Dit houdt in dat alles naar uw wettelijke erfgenamen gaat. Dit zijn in de eerste instantie uw echtgenoot of geregistreerd partner en uw kinderen. Heeft u die niet? Dan komen de volgende erfgenamen aan bod: ouders, broers en zussen. Zijn de mensen in deze groep niet meer in leven dan erven eventueel nog in leven zijnde grootouders. Als zij zijn overleden, komen andere familieleden in beeld.Read more

Beleggen en Financiële Planning: de (meer)waarde van AFMleidraden

Publicatie verschenen in Vakblad Financiële Planning (VFP, 12/2022) door R. Wernsen MFP, CFP®, R.G.J. van Beek, CFP® & drs. R.A.M. Janssen, MSc MFP1

De Autoriteit Financiële Markten (AFM) heeft de afgelopen jaren meerdere leidraden gepubliceerd met als doel beleggingsondernemingen te stimuleren hun beleggingsdienstverlening te optimaliseren. In dit artikel gaan wij nader in op de inhoud van deze leidraden. Verder geven wij aan wat financieel planners kunnen leren van deze AFM-rapporten en hoe zij de theorie eruit kunnen gebruiken binnen hun adviespraktijk. Op onderdelen geven wij onze eigen visie welke aanvullend kan zijn op die van de AFM. De werelden van planning en vermogensbeheer komen nog meer samen!

1. Leidraad advies en vermogensbeheerdienst verlening

In november 2021 publiceerde de AfM de leidraad ‘advies- en vermogensbeheerdienstverlening: aanbevelingen voor zorgvuldige beleggingsdienstverlening’. In deze leidraad doet de AfM aanbevelingen om zo een goede of nog betere vermogensbeheeren adviespraktijk na te streven. De aanbevelingen en voorbeelden in deze leidraad bieden aanknopingspunten voor de praktische invulling van deze verbeteringen. Beleggingsondernemingen en adviseurs die beleggingsadvies en/of vermogensbeheer verlenen aan klanten, kunnen met behulp van deze leidraad zelf beoordelen of er ruimte voor verbetering is. ook voor financiële dienstverleners met een nationaal-regimeregistratie die adviseren over beleggingsfondsen (en etf’s) zijn de delen van deze leidraad relevant. Naar onze mening is deze leidraad ook relevant trouwens voor financieel planners die geen nationaal-regimeregistratie hebben. In deze leidraad heeft de toezichthouder een aantal eerdere leidraden samengevoegd en waar nodig geüpdatet. Dit was nodig om deze in lijn te brengen met de op 3 januari 2018 in werking getreden Market in financial Instruments Directive II (Mi- fID II).2

op 30 juni 2022 heeft de AfM de resultaten uit een onderzoek onder achttien beleggingsondernemingen gepubliceerd. Het onderzoek betrof de verschillen in verwachte rendementen en risico’s voor beleggingsportefeuilles met een zogeheten neutraal profiel. De uitkomsten uit dit onderzoek worden door de AfM op termijn opgenomen in de Leidraad ‘advies- en vermogensbeheerdienstverlening: aanbevelingen voor zorgvuldige beleggingsdienstverlening’.3 Deze zelfde leidraad is op 29 augustus 2022 verder aangevuld met een losse bijlage. Het betreft hier bijlage 5: realistische verwachte rendementen.4

In de paragrafen hierna gaan wij nader in op de inhoud van deze leidraad inclusief de eerder besproken aanvullingen.Read more

De impact van klimaatverandering op financieel advies

Publicatie verschenen in De Hypotheekadviseur (DHA okt. 2022), door Ramon Wernsen

Elke dag worden wij overstroomd met nieuws over de gevolgen van de klimaatverandering. Ook jouw klant ziet het nieuws rond de energietransitie, bosbranden en overstromingen wereldwijd en vraagt zich af wat dat betekent voor de economische ontwikkeling en de gevolgen daarvan op zijn eigen financiële situatie.

Dit jaar heeft de Europese Centrale Bank (ECB) zelf haar eerste klimaat-risicostresstest gehouden. Deze klimaatrisicostresstest was een niet eerder gehouden leeroefening, waarbij de ECB is nagegaan hoe goed banken in staat zijn om klimaatrisico’s aan te pakken. In verschillende scenario’s heeft de ECB risico’s zoals hittegolven, droogte en overstromingen beoordeeld, maar ook korteen langetermijnrisico’s als gevolg van de transitie naar een groenere economie. Alle deelnemende banken hebben een individuele terugkoppeling ontvangen en hierop moeten ze actie ondernemen.

De ECB-stresstest laat zien dat banken nog te weinig bezig zijn met deze transitie en de komende tijd meer aandacht moeten gaan geven aan klimaatrisico’s.1 Banken zullen de komende jaren hun eigen stresstest maken en op basis van de uitkomsten daarvan maatregelen treffen richting hun eigen klanten. Dit kan leiden tot duurdere kredieten voor die klanten met een hoger ‘klimaatrisico of transitierisico’.

Klimaat en beleggen

Het grote publiek is zich steeds meer bewust van risico’s rond klimaatverandering en de opwarming van de aarde voor onze samenleving. De Financial Stability Board, de internationale toezichthouder op het financiële systeem en de sector, concludeerde eind vorig jaar in zijn rapport “The implications of climate change for financial stability” dat klimaatgerelateerde risico’s impactvol kunnen zijn.2Read more

Krijgt jouw partner pensioen als jij overlijdt?

Publicatie verschenen op ffp.nl (31 okt. 2022), door o.a. Ramon Wernsen.

Of jouw partner een uitkering krijgt als jij komt te overlijden is niet zo vanzelfsprekend als het misschien lijkt. Je partner kan op verschillende manieren in aanmerking komen voor een uitkering als jij komt te overlijden. We kennen in Nederland een ‘pensioenhuis’ als het gaat om het ouderdomspensioen: de overheid doet wat (AOW), je werkgever doet wat (je werknemerspensioen) of je doet zelf wat (lijfrente). Bij een nabestaandenpensioen hebben we ook zo’n ‘pensioenhuis’.

Wat doet de overheid?

Net als met de AOW wil de overheid zorgen voor een basisvoorziening. Bij een overlijden kan de achterblijvende partner aanspraak maken op een ANW-uitkering (Algemene Nabestaandenwet) onder strikte voorwaarden. Read more

De vermogensen inkomens(ongelijkheid) van huishoudens

Publicatie verschenen in Vakblad Financiële Planning (VFP, 10/2022) door Ramon Wernsen

In dit artikel komen de inkomens en vermogens van de ongeveer 8 miljoen huishoudens aan bod. In ons land is de inkomens- en vermogensongelijkheid relatief klein. Dit komt vooral door de grote pensioenreserves. Ondanks dat wij in een van de rijkste landen van de wereld leven komen meer en meer huishoudens in de financiële problemen, hetgeen kan leiden tot gezondheidsklachten en grotere inkomens- en vermogensongelijkheid. De ongelijkheid kan op verschillende manieren worden gemeten. Een daarvan is aan de hand van de parade van econoom Jan Pen. Er wordt verwacht dat onze overheid financieel bijspringt. De vraag is of de overheid dit kan en moet willen, immers er staan nog grote vorderingen uit van de financiële steun gedurende de coronacrisis. Financiële planning kan alle huishoudens financieel helpen, echter veruit de grootste groep huishoudens heeft onvoldoende middelen om een financieel planner te betalen en dit is nu juist de groep die onze steun het hardst nodig heeft.

1. Onze bevolking en huishoudens

Nederland telt inmiddels ongeveer 17,8 miljoen inwoners verdeeld over ongeveer 8 miljoen huishoudens, ofwel gemiddeld zo’n 2,2 personen per huishouden. Al deze huishoudens kunnen worden gesegmenteerd op basis van verschillende criteria. In de praktijk zijn de belangrijkste segmentatiecriteria binnen de financiële dienstverlening vermogen en inkomen. Verder bepaalt de hoogte van inkomen en vermogen onder andere de belastingdruk en de mate van toeslagen.

In 1900 telde ons land ruim 5 miljoen inwoners. In de jaren na de Tweede Wereldoorlog groeide de bevolking relatief snel. In 1950 was dat aantal verdubbeld, tot 10 miljoen inwoners. In 1970 bedroeg het aantal inwoners al 13 miljoen. Daarna groeide de bevolking weer wat minder snel. Zo zat er tussen de 15 en 16 miljoenste inwoner 11 jaar, en 15 jaar tussen de 16 en 17 miljoenste inwoner.Read more

De (on)zin van lifecycle-beleggen

Publicatie verschenen op FiscAlert.nl ( sept. 2022), door Ramon Wernsen.

De afgelopen jaren kwamen steeds meer financiële instellingen met (verbeterde) life-cycle-beleggingsproducten op de markt. De verwachting is dat dit aanbod de komende jaren verder toeneemt. Life-cycle-beleggen klinkt minder risicovol, persoonlijker, veiliger en eenvoudiger dan gewoon beleggen. Maar is dit wel zo?

Life-cycle-fondsen, ook wel bekend als target-date-fondsen, zijn beleggingsstrategieën waarmee u vermogen kunt opbouwen voor een specifiek doel tegen een vooraf vastgelegde einddatum. Het opbouwen van pensioen is het meest voorkomende doel waarvoor deze beleggingsstrategie wordt ingezet. Dit komt omdat binnen bepaalde pensioencontracten, de zogeheten beschikbare premieregelingen, werknemers verplicht zijn om hun pensioenpremies te beleggen op basis van het life-cycle-principe. Zo hebben meer dan een miljoen werknemers een pensioenregeling waarbij gebruik wordt gemaakt van een life-cycle-strategie. En dit aantal zal met vele miljoenen stijgen als de nieuwe Wet Toekomst Pensioenen ingaat. Dat is waarschijnlijk op 1 januari 2023 het geval. Met de komst van deze nieuwe wet worden alle pensioenregelingen een soort van beschikbare premieregelingen waarbij het beleggingsrisico wordt verlegd van de pensioenuitvoerder naar de deelnemers, naar u dus.Read more