Publicatie VPN Nr.1 (2022) door Ramon Wernsen

Financial Life Planning is eind vorige eeuw ontstaan in de Verenigde Staten en heeft als insteek de integratie van persoonlijke en financiële doelen. Immers, de beste financiële adviezen hebben weinig waarde als een adviseur niet begrijpt waarnaar zijn klant op zoek is, wat deze écht belangrijk vindt. Soms komen klanten bij een adviseur met als doel het kopen van een financieel product, zonder te weten dat de adviseur hen kan helpen met veel meer belangrijke zaken in het leven. Financial Life Planning en dat met name het Life Planning gedeelte wordt vaak als zweverig beschouwd door adviseurs, vergeten wordt dat dit gedeelte vaak als meest waardevol wordt gezien door klanten en uiteindelijk leidt tot een beter financieel advies en een relatie voor het leven.

1. Wat is Financial Life Planning?

Al 2500 jaar geleden gaf de Griekse filosoof Socrates al een definitie van (financial) life planning. ‘That man pur sues a great variety of goals, but the one he seeks at his ulti mate end is happiness. Everything else is a means not an end’.

Vrij vertaald zei Socrates dat de mens tijdens zijn leven een grote verscheidenheid aan (financiële) doelen nastreeft, maar datgene dat hij uiteindelijk zoekt, is geluk. Al het andere is een middel, geen doel.

In de literatuur vinden we de volgende definitie van Financial Life Planning:

“A process conducted… to help financial planning clients (1) focus on the true values and motivations in their lives, (2) determine the goals and objectives they have as they see their lives develop and (3) use these values, motivations, goals and objectives to guide the planning process and provide a framework for making choices and decisions in life that have financial and non-financial implications or consequences…”2

Financial Life Planning is een holistisch proces dat het leven van mensen centraal stelt en als doel heeft om de persoonlijke en financiële doelen van mensen te integreren. Verder erkent het dat mensen geen rationele wezens zijn waar het gaat om beslissingen waarbij geld een rol speelt. Sterker nog, geld is voor veel mensen een beladen en emotioneel onderwerp. Daar komt bij dat mensen vaak al vanuit hun jeugd lessen, verhalen en boodschappen over geld hebben gehoord en op basis hiervan een bepaalde ‘vaste’ overtuiging hebben waar het geld betreft.

Financial Life Planning helpt klanten om hun echte waarden, motivaties en levensdoelen boven water te krijgen en vervolgens deze te gebruiken als uitgangspunt in het planningsproces en uiteindelijk een plan op te leveren die tegemoetkomt aan de voor de klant belangrijke waarden, motivaties en levensdoelen. Onder levensdoelen worden verstaan zowel financiële als niet-financiële doelen.

Het is onze taak als financieel (life) planners om onze klanten te helpen ontdekken, misschien wel te laten herontdekken, wat het meest belangrijke is in hun leven en hen helpen via een financieel plan/advies – of nog beter het proces van financiële planning – om dit te realiseren. Wij kunnen werkelijk het verschil maken in het leven van onze klanten. Hiermee onderscheiden we ons in mijn ogen van veel andere professionals. En laten we eerlijk zijn: als wij het niet doen, wie dan wel?

Tijdens bijeenkomsten van de FPA in de Verenigde Staten heb ik meerdere keren gehoord dat financieel planners zich hardop afvroegen of het wel echt nodig was om het woordje life planning te gebruiken. Financial planner Richard Rojeck sprak toen de legendarische zin: Do we need to label what we are doing as life planning, or is it just financial planning done well?

Eén ding is zeker, de term financial planning en life planning worden nu vaak samengetrokken tot financial life planning. Een van de eerste financieel planners die ik deze term heb horen gebruiken is Mitch Anthony.3

2. Traditionele financiële planning

Binnen de traditionele financiële planning spelen de doe len van een klant een belangrijke rol. Niet alleen in ons land, maar ook in andere delen van de wereld is dit gebruikelijk. Om deze te achterhalen wordt wereldwijd vaak gebruikgemaakt van een vragenlijst of checklist. Behalve naar doelen wordt ook – en vooral – gevraagd naar meer kwalitatieve data als inkomen, uitgaven, bezittingen en schulden, alsook over welke financiële producten de klant beschikt. Denk aan verzekeringen, hypotheken, spaargeld, beleggingsportefeuilles, et cetera. Vaak blijft het onderdeel dat toeziet op doelen beperkt tot de gebruikelijke, zoals: pensionering, eerder stoppen met werken, kopen van een woning, de studie van de kinderen en of de klant goed verzekerd is tegen inkomensrisico’s als overlijden en arbeidsongeschiktheid.

Mogelijk dat de financieel planner nog een stap verder gaat en de klant vraagt om zijn persoonlijke doelen in volgorde van prioriteit te zetten. Vervolgens wordt gekeken hoe deze te realiseren, te beginnen met het doel dat de hoogste prioriteit heeft voor de klant. Dit alles wordt in een financieel plan verwerkt inclusief aanbevelingen en actiepunten. De actiepunten bevatten oplossingen om het doel van de klant te realiseren, vaak zijn hier aanvullende financiële producten of diensten voor nodig.

Wat binnen de traditionele financiële planning minder vaak voorkomt is dat de adviseur de geschiedenis, waarden, doelen en houdingen van zijn klanten over geld onderzoekt en wil begrijpen. Binnen financial life planning is het gebruikelijk dat tijdens het eerste gesprek niet wordt gesproken over kwantitatieve data, maar dat dit gesprek volledig in het teken staat van het echt leren kennen van de klant, ofwel de kwalitatieve gegevens.

3. Sleutel tot succes en financieel welzijn

De vijf sleutels tot financieel succes binnen de financial life planning zijn: herkenning, veerkracht, slagvaardigheid en kennis eigen situatie, relaties en wijsheid. centraal staat financieel welzijn. Dit kan worden samengevat als een staat van zijn waarbij een persoon volledig kan voldoen aan de huidige en lopende financiële verplichtingen, zich veilig kan voelen in zijn financiële toekomst en in staat is keuzes te maken die genieten van het leven mogelijk maken.

De eerste sleutel herkenning helpt klanten te begrijpen dat de rol van praktische kennis en emotioneel bewustzijn is om financieel welzijn te bereiken. De tweede sleutel veerkracht is het vermogen van klanten om veranderingen door te komen en te herstellen van financiële teleurstellingen. Slagvaardigheid en kennis van de eigen financiële situatie is de derde sleutel tot financieel succes. Deze zorgt voor motivatie en vermogen om optimaal financieel welzijn te bereiken en levensgeluk. De vierde sleutel is persoonlijke relaties en geld. Het betreft hier verbindingen met anderen die van belang zijn voor het financieel welzijn en levensgeluk van klanten. Tot slot is wijsheid de vijfde sleutel. Deze helpt klanten de tevredenheid van klanten met hun eigen financiële leven te evalueren.

Een tool in dit kader is ontwikkeld door carol Anderson van Money Quotiënt. Veel financial life planners maken hiervan gebruik. Zij vragen de klant en de eventuele partner een cijfer te geven bij uitspraken die betrekking hebben op de vijf sleutels (zie figuur 1). Vervolgens bespreekt de financial life planner de uitkomsten met zijn klanten. Het mag duidelijk zijn dat vooral het verhaal erachter belangrijk is en dat de financial life planner hierop moet doorvragen en begrijpen. Mijn tip is om deze oefening eerst eens zelf te doen en vervolgens samen met uw eventuele partner.

FIGUUR 1: VIJF SLEUTELS TOT FINANCIEEL SUCCES EN WELZIJN

Geef een cijfer 1, 2 of 3 bij elk van onderstaande uitspraken.

1 = helemaal mee eens,

2 = niet mee eens/niet mee oneens,

3 = helemaal mee oneens.

1. Herkenning

- Mijn financiële leven is een bron van frustratie en conflicten.

- Financële zaken interesseren mij niet.

- Ik heb mijn specifieke levensdoelen voor mijzelf geformuleerd.

- Ik investeer alleen geld als ik zeker weet dat ik niet verlies.

- Ik ontvang graag financiële tips en adviezen.

- Ik ben bang dat ik later geen geld genoeg heb.

2. Veerkracht

- Ik ben goed verzekerd tegen grote financële risico’s zoals arbeidsongeschiktheid, werkloosheid, overlijden, stijging van rente of het instorten van de aandelenmarkten.

- Wanneer ik drie maanden salaris zou mislopen dan zou ik in de financiële problemen raken.

- Ik ben door mijn kennis, vaardigheden en ervaring gewild op de arbeidsmarkt.

- Ik voel mij onzeker wanneer ik denk aan mijn financiële toekomst.

- Ik ben slecht thuis in financiële termen en producten.

- In het verleden was ik altijd creatief genoeg om extra inkomen te vergaren wanneer ik deze nodig had.

3. Slagvaardigheid en kennis van je financiële situatie

- Ik heb mijn financiën goed op orde.

- Ik heb alle hulp om mijn financiële doelen te verwezenlijken.

- Hoe ik met geld omga, stemt overeen met de levensdoelen waaraan ik prioriteit geef.

- Zolang duurt het voordat ik het leven kan leven zoals ik wil:

– 1 = Ik heb geen idee.

– 2 = Over 10 jaar.

– 3 = 6-10 jaar.

– 4 = 1-5 jaar.

– 5 = Dat kan nu al. - Voor wat betreft mijn spaargewoonten geldt het volgende:

– 1 = Ik geef meer uit dan ik heb, heb schulden en sparen lukt niet.

– 2 = Ik geef alles uit wat ik verdien, sparen lukt niet.

– 3 = Ik spaar zo af en toe.

– 4 = Ik spaar geregeld, maar niet genoeg naar mijn zin.

– 5 = Ik spaar geregeld om mijn financële doelen te realiseren. - Ik ben precies op de hoogte of ik op de goede weg ben om mijn levensdoelen te bereiken

4. Persoonlijke relaties en geld

- Financiële zaken veroorzaken spanningen in mijn gezin/relatie.

- Ik merk spanningen en frustraties wanneer ik financële zaken bespreek met bepaalde familieleden.

- Ik voel dat er vaak druk op mij wordt uitgeoefend voor wat betreft de financële behoeften van mijn gezin en familie.

- Ik voel mij prettig wanneer

- ik praat met financiële professionals over mijn financiële zaken.

- Ik heb vertrouwen in de deskundigheid van het financieel advies dat ik heb gekregen.

- Ik vind het belangrijk om mijn geld te gebruiken om anderen te helpen.

5. Wijsheid

- Als het kon zou ik gelijk van baan wisselen.

- Ik vind het moeilijk om te bepalen wat écht belangrijk voor mij is.

- Ik heb veel geld uitgegeven om het geluk te vinden.

- Ik heb het gevoel dat ik te weinig tijd doorbreng met de mensen om wie ik geef.

- Ik heb het gevoel dat mijn leven draait om geld verdienen.

- Ik ben gemotiveerd om mijn financiële leven in eigen hand te nemen/houden.

Scores

Subtotaal 1

Subtotaal 2

Subtotaal 3

Subtotaal 4

Subtotaal 5

Totaalscore

4. Kwalitatieve versus kwantitatieve data

Financial Life Planning start met het stellen van goede en doordachte open vragen. Het doel van deze vragen is om de klant en zijn eventuele partner echt te laten nadenken, binnen te dringen in hun hart en ziel, tot nieuwe inzichten te komen en om duidelijkheid en richting te geven. Om deze vragen te stellen vergt veel van zowel klant als adviseur.

Het gaat er eerst om te ontdekken wat een klant belangrijk vindt in zijn leven, implementatie van het plan met behulp van productoplossingen komt pas later. Zie het product als een middel om de financiële doelen van een klant te realiseren. Het is dan ook logisch om niet te beginnen met het middel (het financiële product), maar met het doel (het leven van de klant en zijn doelen). Al met al gaat het er eerst om als financial life planner om kwalitatieve informatie te verzamelen (wat wil je?) en daarna pas de stap te maken naar meer kwantitatieve data (wat heb je?).

Om klanten te helpen om te gaan met onzekerheid, goede financiële beslissingen te nemen en een gelukkig en tevreden leven te leiden, vergt nogal wat van een adviseur. Naast een brede vakinhoudelijke kennis, moet hij eveneens beschikken over uitstekende communicatieve vaardigheden. Degenen die Financial Life Planning omarmen en het belang ervan kunnen uitleggen, hebben minder kans om klanten te verliezen en meer kans om nieuwe klanten toe te voegen in zowel goede als slechte tijden.

5. Planner of psycholoog

De werkzaamheden van een financial life planner doen u wellicht meer denken aan die van een psycholoog dan van een financieel adviseur. Schoenmaker blijf bij je leest, hoor ik sommigen van u denken. Maar we kunnen toch niet ontkennen dat ons vak veel psychologie in zich heeft? Denkt u alleen maar aan het afnemen van een risicoprofiel bij uw klanten. Als dit geen psychologie is, wat is het dan wel? We kunnen niet ontkennen dat de meeste klanten verliesavers zijn, ofwel dat verliezen van geld meer pijn doet dan winnen. De psychologen Tversky en kahneman kwamen hiervoor met bewijs in hun proefschrift uit 1979. Zij lieten zien dat mensen geen rationele wezens zijn (de homo-economicus), maar niet-rationele wezens (de homoemonomicus). De wetenschappers kregen voor hun prospecttheorie in 1990 een Nobelprijs voor de economie. Voorgaande is meer psychologie dan economie en is iets waar financieel adviseurs dagelijks mee te maken hebben: mensen van vlees en bloed en hun gedrag.

Dit gedrag leidt er in veel gevallen toe dat er veel mensen zijn die hierdoor in de financiële problemen komen. Dr. Ted klontz geeft aan dat de grootste financiële stressfactor binnen Amerikaanse gezinnen geld is en dat deze financiële stress leidt tot veel problemen, zoals gezondheidsproblemen en echtscheidingen. Niet alleen in de Verenigde Staten is dit het geval, dit probleem speelt over de hele wereld en dus ook in ons land.

Natuurlijk zijn er grenzen aan onze rol als ‘psycholoog’. De meesten van ons zijn niet opgeleid om te gaan met klanten die leiden aan, of te maken hebben met bijvoorbeeld huiselijk geweld, gokverslaving, drankverslaving, etc. Herkenning is wel van belang, om zo wellicht deze klanten te kunnen doorverwijzen naar een specialist. Ook is het goed om te vermelden dat voorgaande aandoeningen niet alleen medische consequenties hebben, maar vaak ook financiële.

Dr. David Yeske gaf tijdens het FPA-congres van 2018 in Chicago in zijn presentatie goed het belang van financial life planning aan: ‘Maar stel je voor hoe belangrijk dit vak is. Wij onderscheiden ons van productverkopers in de zin dat wij spreken over de rol van geld in het leven van onze klanten. Hoe belangrijk is dat? De meeste mensen krijgen in hun leven namelijk meer te maken met financieel slechte uitkomsten dan met medische. Het grootste compliment dat je kunt krijgen is als een klant tegen je zegt dat zijn leven is verbeterd omdat hij jou heeft ontmoet’.

Deze laatste opmerking spreekt mij zeer aan. Als financial life planner helpen we onze klanten om hun financiën af te stemmen op het leven dat zij zeggen te willen leiden. Echter, de klant moet het uiteindelijk zelf doen, hij moet ons vertrouwen en onze adviezen ter harte willen nemen, maar uiteindelijk is en blijft de klant verantwoordelijk voor zijn eigen leven.

6. Vertrouwen start met nieuwsgierigheid

Allemaal goed en wel, maar willen klanten wel hun diepste verlangens, angsten en doelen delen? Wel als zij u vertrouwen. Een manier om vertrouwen te winnen is door uw klanten goede vragen te stellen.

Hebt u wel eens meegemaakt dat u een gesprek met iemand voerde die u het hemd van het lijf vroeg, echt alles van u wilde weten alsof hij een biografie over u wilde gaan schrijven? Als u dit wel eens hebt meegemaakt, dan kunt u het zichzelf vast nog goed herinneren. Dit gebeurt namelijk niet zo vaak. De meeste mensen willen namelijk vooral zelf aan het woord zijn. Dit geldt ook voor uw klanten. kortom, als u de rol speelt van interviewer en alles van uw (potentiële) klant wilt weten, dan is de kans groot dat hij zijn verhaal doet en u onthoudt, omdat u echt naar hem luisterde. U op uw beurt hebt alle informatie ontvangen die u kunt gebruiken om uw klant uw dienstverlening te laten kopen en een goed advies te geven plus een langetermijnrelatie op te bouwen. Een bekende uitspraak van

Albert Einstein luidt: ‘Ik heb geen speciale talenten. Ik ben gewoon heel nieuwsgierig’.

Hoe nieuwsgieriger u bent naar uw klanten, hoe groter de kans dat zij u vertrouwen en klant van u willen worden, dan wel blijven.

7. Vertrouwen winnen door ethos, pathos en logos

Om vertrouwen te winnen kan gebruik worden gemaakt van de retorische driehoek van de Griekse filosoof Aristoteles: ethos, pathos en logos (zie figuur 2). Ethos heeft betrekking op de persoonlijkheid van u als adviseur, pathos focust zich op de klant en logos draait om de boodschap die u als adviseur wilt uitstralen. Hieronder leggen we kort uit hoe je elk van deze overtuigingsmiddelen als spreker kunt inzetten:

Volgens Aristoteles is ethos de belangrijkste factor om anderen te overtuigen. Een belangrijke eigenschap van een financial life planner is dat hij zichzelf kan presenteren als iemand die vertrouwd kan worden en die ervaring heeft met het onderwerp. Dat kan hij doen door aan zijn klant iets te vertellen over zijn achtergrond, door blijk te geven van zijn kennis en door zijn klant goede vragen te stellen, te luisteren en door te vragen.

De tweede factor is pathos. Belangrijk is het dat een financial life planner emoties bij zijn klanten kan oproepen. Volgens Aristoteles laten mensen hun oordeel afhangen van de gemoedstoestand waarin ze verkeren. Als uw klant vrolijk is, zal hij anders oordelen dan wanneer hij somber is. Verder zal het oordeel ook afhangen of hij sympathie of juist antipathie koestert. Het is dus belangrijk te weten waar uw klant op aanslaat.

De laatste factor is logos. Een financial life planner moet de structuur van het gesprek logisch vormgeven om overtuigend over te komen. Hierbij kan hij gebruikmaken van bewijsmateriaal, getuigenissen, statistieken en gegevens en van universele waarheden.

kortom: als u als adviseur ervoor kunt zorgen dat uw klanten u vertrouwen, als u hun emoties kunt aanwakkeren en als u steekhoudende argumenten weet aan te dragen, dan bent u in staat uw boodschap en dienstverlening op een onweerstaanbare manier over te brengen. Het geen ertoe leidt dat uw klanten u zullen vertrouwen en hun (financiële) wensen, doelen, dromen en angsten met u willen delen. Het proces van financial life planning bestaat uit zowel ethos, pathos als logos (zie figuur 2).

Figuur 2: Ethos: het vertrouwen dat een adviseur wekt bij een klant; Pathos: de emoties die een adviseur oproept bij een klant; Logos: de logica van wat een adviseur aan zijn klant vertelt

8. Definiëren echte rijkdom

Natuurlijk is iemands vermogen laten groeien een manier om onze klanten te helpen om een van hun doelen te bereiken, maar het is zeker niet de enige manier. Laten we beginnen met het einde in zicht. Een belangrijk doel van financial life planning is uiteindelijk het definiëren van echte rijkdom. Tijdens het proces willen we de klant laten nadenken over alle aspecten van zijn leven, waaronder het financiële deel. Als financial life planner help je de klant hierbij, echter deze moet zelf de antwoorden geven of voor hem belangrijke vragen. De kracht van een financial life planner is dat deze de klant helpt door de goede vragen op het juiste moment te stellen. Uiteindelijk is het doel dat de klant in staat is om antwoord te geven op de volgende vijf belangrijke levensvragen. Dit brengt hem een stap dichterbij om hier vervolgens ook naar te gaan handelen.

- Hoe definieer je succes in je werkende leven?

- Hoe definieer je succes binnen je familie?

- Hoe definieer je balans in je leven?

- Hoe definieer je succes in je financiële leven?

- Hoe hoop je ooit te worden herinnerd?

9. Grondleggers Financial Life Planning

Tijdens mijn bezoeken in de afgelopen twintig jaar aan het FPA-congres in de Verenigde Staten heb ik een aantal van de founding fathers and mothers van Financial Life Planning mogen ontmoeten, waaronder carol Anderson, Mitch Antony, Elisabeth Jetton en George kinder. Enkele van de door hen gebruikte tools en technieken komen in dit artikel aan bod.

Een opmerking vooraf is dat vragenlijsten en tools slechts hulpmiddelen zijn, het gesprek met de klant is uiteindelijk van belang om erachter te komen wat een klant echt belangrijk vindt in zijn leven. Het gaat er daarbij niet in eerste instantie om welke vragen onze klanten aan ons stellen, maar welke vragen wij onze klanten stellen. kortom, het stellen van de juiste vragen is iets wat een financial life planner onderscheidt van veel andere professionals.

Verbeeldt u zich dat u een consument bent die voor de eerste keer een gesprek heeft met een financieel adviseur en de eerste vraag die deze adviseur stelt aan u gaat over uw vermogen of over financiële producten, denkt u dan ook niet even dat deze adviseur wellicht meer interesse heeft in uw vermogen (om dit te gaan beleggen) of in het verkopen van een financieel product, dan in u als mens? Stel nu dat u als consument komt bij een adviseur die in eerste instantie nieuwsgierig is naar u als persoon, naar uw leven, uw familie, uw dromen, wensen en doelen, wellicht dat u dan denkt dat deze adviseur eerder uw belang vooropstelt, in plaats van zijn eigen belang.

De in ons land bekendste naam is George kinder. Hij is bekend van zijn boek The seven stages of money maturity en zijn drie beroemde vragen die inmiddels vele andere adviseurs over de hele wereld aan hun klanten stellen. Het doel met deze vragen is om erachter te komen wat uw klanten nu echt belangrijk vinden in het leven.

1. Stel u voor dat u financieel volledig onafhankelijk bent. Wat zou u veranderen in uw leven? Beschrijf eens uw ideale, complete en rijke leven.

Deze vraag helpt onze klant te dromen, over hun bezwaren en beperkingen heen te stappen. Veel mensen durven niet te dromen, omdat zij denken dat ze er toch de middelen niet voor hebben.

2. Stel, u bezoekt een arts die u vertelt dat u nog maar een beperkt aantal jaren te leven hebt, maar zonder ziek te worden. Wat zou u veranderen in uw huidige leven met uw huidige financiële middelen?

Deze vraag helpt de klant om na te denken over: wat zou ik willen veranderen in mijn leven, wat zou ik doen met de tijd die mij nog resteert. Vaak hebben mensen eerst een bijna-doodervaring nodig, dan wel een vroegtijdig overlijden van een geliefde voordat zij echt gaan nadenken wat zij belangrijk vinden. De meeste mensen zitten zo vast in vaste patronen dat er eerst iets ergs moet gebeuren willen zij hiervan loskomen.

3. Stel u voor dat de arts u vertelt dat u nog maar 24 uur te leven heeft. Wat zullen dan de zaken zijn waarvan u denkt: dat heb ik gemist, dat ben ik niet geworden en dat heb ik niet gedaan?

Dit is de meest emotionele vraag en geeft vaak het echte antwoord op wat mensen belangrijk vinden in hun leven, dan wel waar zij spijt van hebben.

Vaak zullen mensen op de eerste vraag vooral materialistische zaken benoemen: groter huis, mooiere auto, etc. Door mensen te laten nadenken over de vragen twee en drie blijkt uit de praktijk dat zij ook niet-materialistische zaken gaan benoemen. Bijvoorbeeld meer tijd doorbrengen met het gezin of minder hard werken. Uit de antwoorden kan een adviseur opmaken wat het échte levensdoel van zijn klant is. Vervolgens is het de kunst om het plan hierop af te stemmen.

Natuurlijk zijn er altijd klanten die antwoorden dat zij helemaal tevreden zijn met hun leven en er niets aan willen veranderen. Echter de meerderheid geeft wel degelijk aan nog niet vervulde dromen te hebben.

10. Leven draait om meer dan geld alleen

Duidelijk al is geworden dat het leven van uw klant om meer draait dan geld en financiële producten alleen. Om echt klantgericht te adviseren is het daarom van belang om niet alleen rekening te houden met de financiële aspecten van het leven (zoals werk en financiën), maar juist ook de voor uw klant belangrijke niet-financiële aspecten te bespreken. Denk aan: vrienden/familie, omgeving, persoonlijke groei, et cetera. Het ultieme doel dat Financial Life Planning wil bewerkstelligen is dat mensen gelukkig en tevreden zijn over alle aspecten van hun leven.

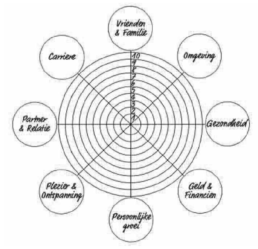

De vraag is of en hoe tevreden uw klant is over de verschillende facetten van zijn leven. Om dit te toetsen wordt door financial life planners gebruikgemaakt van verschillende tools en technieken. Eén daarvan is het levenswiel, ook wel levensroos genoemd (zie figuur 3). Deze tool is gebaseerd op het levenswiel ontwikkeld door carol Anderson van Money Quotiënt en kan tijdens een gesprek worden ingezet, maar kan ook door de adviseur als ‘huiswerk’ worden gegeven aan de klant.

Deze tool helpt om inzicht te krijgen in de groei en ontwikkeling in elk facet van het leven van de klant. Het helpt ook om de mate van balans in het leven en tevredenheid te evalueren zoals de klant dat nu ervaart. De oefening gaat als volgt:

- Laat de klant een punt zetten op iedere spaak die zijn tevredenheid op dat specifieke levensfacet weergeeft. Gebruik een schaal van 1 in het midden tot 10 bij de rand (ertussen in liggen denkbeeldig de cijfers 2, 3, 4, 5, 6, 7, 8 en 9). Een 1 geeft geen enkele tevredenheid aan, een 10 is de hoogst mogelijke tevredenheid.

- Laat de klant nu een lijn trekken die de punten met elkaar verbindt. Zo creëert uw klant zijn eigen persoonlijke levenswiel.

- De vraag is nu of het door de klant getekende persoonlijke levenswiel mooi rond is, of dat het vlakke kanten heeft. Vragen die u als adviseur kunt stellen aan uw klanten naar aanleiding van deze oefening zijn de volgende: Wat leert deze oefening over uw leven? Is uw leven in balans? Zijn er facetten van uw leven die aandacht nodig hebben? Waarin zou u meer tevredenheid willen ervaren? Met welke facet zou u uw leven nog verder willen uitbreiden, mist u een voor u belangrijk facet? Voorgaande vragen zijn prachtige voorbeelden van krachtige vragen die uw klant helpen nadenken over de belangrijkste zaken van het leven. Voor de goede orde onder klant verstaan wij de klant en zijn eventuele partner. Verder biedt het levenswiel een prachtige start van een goede dialoog tussen u als adviseur en uw klant. Beste klant: waarom geeft u uw vrienden/familie een 5, uw geld en financiën een 3, maar uw carrière en financiën een 8? Vindt u dit optimaal, hoe vindt u zelf de balans in uw leven? Zou u hier verandering in willen aanbrengen, en zo ja, op welke vlakken?

Wat weerhoudt mensen om hun dromen waar te maken? Ik geloof erin dat wanneer mensen nadenken over hun doelen, deze met hun partner bespreken en deze voor zichzelf opschrijven, dat dit de eerste stap is om hun doelen tot leven te wekken.

Figuur 3: Doelen stellen via de levensroos/het levenswiel4

11. Tijd is geld of geld is tijd?

Vaak horen we dat mensen wel veranderingen willen aanbrengen in hun leven, maar dat de factor tijd, lees het ontbreken hieraan, een belangrijk ‘excuus’ is. Veel financieel planners houden zich bezig met het adviseren van vermogende particulieren en succesvolle ondernemers. In het al-gemeen gaat het hier om mensen in wiens vocabulaire het woord armoede niet lijkt voor te komen. Lijken zeg ik met nadruk. Deze mensen lijden namelijk aan een nieuw soort armoede: tijdsarmoede. Deze hardwerkende en welvarende mensen met hun mooie huizen, dure auto’s en exotische vakantiebestemmingen zijn arm aan tijd en worden steeds armer. Tijd is geld hoor ik hen vaak zeggen wanneer zij mij tussen alle bedrijven door met een bezoek verblijden. Onzin natuurlijk! Tijd is gratis, maar schaars.

Elk mens krijgt bij zijn geboorte een heel leven tijd cadeau, geheel gratis en voor niks. Het is juist omgekeerd, geld is tijd. Hoe meer geld een mens heeft, hoe moeilijker het is om uit de vele keuzemogelijkheden die activiteiten te kiezen die hem gelukkig maken. Geld kost ook tijd omdat het moet worden uitgegeven, er moeten dingen gekocht worden. Wij financiële planners weten onze klanten heel goed te vertellen of ze hun huizen en auto’s cash moeten kopen of moeten financieren. Verder adviseren wij hen of en hoe zij de overtollige middelen moeten beleggen. Tot zover niets nieuws.

Wel nieuw is dat naar mijn mening klanten in toenemende mate behoefte hebben aan iemand die hen erop wijst dat boven een bepaalde grens geld geen enkel effect meer heeft op geluk, relaties en gezondheid. Zo blijkt uit een onderzoek van Daniel Kahneman dat iemand boven een jaarsalaris van ongeveer 65.000 euro niet veel gelukkiger wordt.5

Juist dan is het van belang dat iemand hen erop wijst dat juist zij in de gelukkige positie verkeren dat zij met het geld vrije tijd kunnen kopen. Meer tijd, wat mogelijk leidt tot meer geluk. Zo maakt geld toch nog gelukkig.

Hoeveel tijd we exact per persoon krijgen is onbekend. Een gemiddeld leven van een man vanaf de geboorte duurt 79,7 jaar, ofwel 4.155 weken, 29.090 dagen, 698.172 uur en 41.890.320 minuten. Een vrouw heeft gemiddeld 3,4 jaar, 177 weken, 1.239 dagen, 29.736 uur en 1.784.160 minuten meer tijd.

Laat uw klant zich eens een voorstelling maken dat iemand straks 85 jaar oud is en vlak voor zijn overlijden zit. Hoeveel zou deze persoon ervoor over hebben om nog een maand, een jaar, vijf jaar extra te leven? Uiteraard hangt dit er mede vanaf hoe deze persoon zich op dat moment voelt, maar aangenomen dat de persoon in kwestie nog van alles kan genieten, dan is de kans groot dat deze resterende tijd erg kostbaar is, kostbaarder dan geld.

12. Levensdoelen formuleren

Als u de voor uzelf ideale wereld kon creëren, hoe zou deze er dan uitzien? Als u deze vraag aan uw klanten stelt, is de kans groot dat facetten uit het eerder besproken levenswiel/levensroos hierin terugkomen.

De uitkomst van de oefening met het levenswiel brengt interessante informatie over uw klant naar voren. De uitkomst kan divers zijn, en evenzo tussen de klant en zijn partner. De volgende logische stap is om de klant te laten nadenken over de doelen die hij wil bereiken binnen elk van de acht facetten van het leven. De eerste stap is om binnen elk facet de voor uw klant drie belangrijkste doelen te beschrijven. De tweede stap is vervolgens om samen met uw klant bij elk doel de prioriteit aan te geven met de letters: H = hoge prioriteit, N = neutrale prioriteit en L = lage prioriteit. De derde en laatste stap is om samen met uw klant te bespreken wanneer hij het door hemzelf beschreven doel wil bereiken: O = onmiddellijk, kT = korte termijn (1-5 jaar), MT = middellange termijn (5-10 jaar) en LT = lange termijn (>10 jaar).

Een klant van mij schreef bij huis/woonomgeving het volgende op:

- Een woning in een fijne buurt/wijk, te weten …

- Geen of weinig geluidsoverlast van buren/omgeving (geen oud huis meer met enkelsteenmuren aan een drukke doorgaande weg).

- Veel leefen buitenruimte (privacy) en makkelijk te onderhouden (nooit meer een oud huis met monumentenstatus).

Termijn: 2022/2023.

13. Doen wat goed is voor de klant

Als financieel planners leren we dat asset allocatie een belangrijke grondlegger is van toekomstig verwacht rendement en risico, gevolgd door selectie, timing en kosten. Veel vermogensbeheerders geloven niet in timing van de markt (op goede moment inen uitstappen). Een financial life planner echter heeft als doel om het geld van zijn klanten in dienst te stellen van het leven dat zij willen leiden. Om deze reden zal een financial life planner zeggen dat hij niet aan timing van de markt doet, maar aan timing van zijn klanten. Dit betekent dat hij het gevoel van de klant belangrijker vindt dan de rendementen op het vermogen en fee die hij hierover ontvangt. Als een klant wakker ligt van de beurzen, waarom dan niet uitstappen of niet instappen, maar wachten? Daar komt bij dat deze beslissing in het algemeen niet leidt tot wel of niet halen van hun doelen. Wellicht missen deze klanten een paar maanden waarin de beurzen sterk stijgen; belangrijker, ze krijgen er een goede nachtrust voor terug.

Een mooie anekdote die zowel financieel life planners en de meeste van hun klanten zal aanspreken is de volgende.

Een visser komt fluitend met zijn kleine boot de haven binnenvaren. Hij heeft een paar visjes gevangen. Een financieel adviseur op de kade vraagt aan visser: ‘Hoelang heb je erover gedaan om die vissen te vangen?’ De visser antwoordt: ‘niet lang, slechts een uurtje’. ‘Waarom ben je niet langer op het water gebleven, dan had je meer vissen kunnen vangen en wat doe je dan de rest van je tijd?’, vraagt de financieel adviseur aan de visser. ‘Ik breng veel tijd door met mijn gezin, breng mijn kinderen naar school en haal ze ook weer op, ga langs bij mijn ouders en vrienden en verder lees en sport ik veel’, antwoordt de visser. De financieel adviseur vertelt de visser dat hij meerdere grote boten kan kopen, vissers in dienst kan nemen en rijk kan worden. ‘Hoelang duurt het dan voordat ik rijk ben?’, vraagt de visser. ‘Een jaar of tien tot vijftien’, antwoordt de financieel adviseur. ‘En dan?’, vraagt de visser? ‘Nou nu komt het beste deel’, zegt de adviseur. ‘Je kan dan elke dag lekker een uurtje gaan vissen en de rest van de dag doorbrengen met je gezin, familie en vrienden’. ‘Echt waar’, zegt de visser verbaasd. Dat is precies wat ik nu al doe, waarom zou ik tien tot vijftien jaar wachten om de dingen te doen die ik belangrijk vind in mijn leven te genieten’. De financieel adviseur had hierop geen antwoord.

14. Het gevaar van aannames

Vaak gaan adviseurs ervan uit dat belasting besparen, het behalen van hoge rendementen of het niet-aflossen van een hypotheek omdat dit fiscaal voordeliger is, het doel van klanten is. Beter gezegd, dit betreft vaak aannames. Dit omdat niet alle adviseurs veel tijd besteden aan wat echt belangrijk is voor de klant, maar denken te weten wat goed is voor hun klanten. Een goede vraag die financial life planners stellen in het kader van het wel of juist niet aflossen van een hypotheek is: ‘wat betekent het hebben van een hypotheekschuld voor u?’ Als financial life planner begrijpen wij dat niet alle beslissingen die met geld te maken hebben, financieel gedreven zijn. Wellicht dat het aflossen van een hypotheek voor de klant namelijk veel meer waarde heeft dan extra financieel voordeel door het handhaven ervan. Uiteraard is het wel goed om duidelijk te maken wat de rekenkundige verschillen zijn tussen de opties en de (verwachte) gevolgen op de langere termijn.

Hoe slim wij ook mogen zijn als financieel planners, hoe goed we ook opgeleid zijn en hoeveel ervaring we ook mogen hebben, we moeten oppassen om voor onze klanten te gaan denken of nog gevaarlijker, te denken te weten hoe zij zich voelen. We moeten proberen om zo min mogelijk aannames te doen (we doen immers al genoeg aannames voor de verwachting van de rente, inflatie, rendementen op aandelen, obligaties, belastingtarieven, aftrekposten, etc.). De kunst is dat onze klanten ons vertellen wat zij belangrijk vinden, wat zij nodig hebben. Uiteraard kunnen wij als ze hiernaar vragen onze mening geven, echter is dan van belang om hierbij aan te geven: ‘maar het betekent niet dat wat voor mij goed voelt om te doen, ook automatisch betekent dat dit ook voor u zo is’. Het doen van aannames staat goede financiële planning in de weg, omdat het er vaak toe leidt dat niet de ware doelen, gevoelens en meningen van klanten aan bod komen.

15. De eerste indruk telt

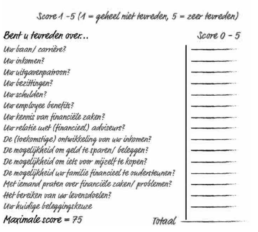

Vaak start de eerste communicatie met een potentiële klant dat hij ons kantoor opbelt en een afspraak wil maken. Vaak wordt dan gevraagd of zij iets moeten meenemen naar het eerste gesprek. Een financial life planner maakt hier vaak het verschil met andere adviseurs, door niet aan de klant te vragen om zijn ‘financiële schoenendoos’ mee te nemen of te mailen (ofwel kwantitatieve data) maar door de klant wat ‘huiswerk’ te geven en hem te vragen samen met zijn eventuele partner wat (kwalitatieve) vragen te beantwoorden. Hiervoor zijn meerdere tools beschikbaar. Zelf maak ik bijvoorbeeld gebruik van het droomboek, het levenswiel of de checklist financiële tevredenheid. Deze laatste is gebaseerd op een door financial life planners carol Anderson en Mitch Anthony ontwikkelde tool. Deze checklist bestaat uit vijftien vragen, de klant wordt gevraagd om een cijfer tussen 1 en 5 te geven. De vragen helpen de klant om na te denken over hoe tevreden zij zijn met de vele aspecten van hun financiële leven (zie figuur 4).

Figuur 4: Checklist financiële tevredenheid6

Een dergelijke tool laat aan de (potentiële) klant zien dat de financial life planner geïnteresseerd is in hoe zij aankijken tegen geldzaken, welke rol financiën spelen in hun leven en dat zowel de klant als zijn partner centraal staat in het gehele proces. U zult zien dat tussen de klant en de partner veel overeenkomsten zullen zijn, maar mogelijk net zo veel verschillen. De uitkomsten van deze tool biedt een financial life planner een prima uitgangspunt voor het eerste gesprek en de diepgang en waarde ervan.

De waarde voor de financial life planner van deze checklist zit ‘m er ook in dat hij de antwoorden van de financiële tevredenheidsenquête kan vergelijken met de inkomsten, uitgaven, bezittingen en schulden van de klant. Uit de antwoorden kan bijvoorbeeld naar voren komen dat de klant zich zeker voelt over zijn financiële toekomst, maar de cijfers kunnen totaal iets anders uitwijzen. Al met al kan er sprake zijn van een disconnectie tussen gevoel en werkelijkheid. Dit kan het financieel welzijn van een klant in de weg staan.

Tijdens de dialoog over de uitkomsten van de checklist zal de financial life planner geen oordeel vormen. Het is van belang dat beide klanten zich veilig voelen, immers een financial life planner wil dit gesprek gebruiken om de klant echt te leren kennen, inclusief hun gevoelens. Pas nadat een financial life planner goed naar zijn klanten geluisterd heeft en heeft laten zien dat hij ze begrepen heeft, zal hij zijn eigen verhaal doen over hoe zijn adviesproces eruitziet, tot uiteindelijk wat de kosten voor zijn dienstverlening zijn.

16. Uitleg FLP-proces

Het financial life proces zou er bijvoorbeeld als volgt uit kunnen zien:

Eerste klantgesprek

a. Bespreken vragenlijsten/tools/huiswerk klant (bijv. financiële tevredenheid, levenswiel, droomboek).

b. Ontdekken/begrijpen de geschiedenis en waarden van klanten over geld.

c. Ontdekken dromen en (levens)doelen van klanten.

d. Uitleggen FLP-proces, inclusief kosten en voorwaarden, wederzijdse verplichtingen.

e. Verzamelen kwantitatieve gegevens (huwelijkse voorwaarden, testamenten, aangifte inkomstenbelasting, jaarrekeningen, overzichten banken beleggingssaldi, et cetera).

f. Ontdekken risicotolerantie klant via vragenlijst (wij gebruiken hiervoor lijst met 35 vragen die wij beide klanten/partners laten invullen, deze vragenlijst is geintegreerd in onze FLP-software).

Tweede klantgesprek

a. (Levens)doelen prioriteren.

b. Bepalen van de middelen die nodig zijn om de doelen van de klant te realiseren.

c. Bepalen wat klanten verstaan onder risico en hoe zij aankijken tegen volatiliteit, schulden, et cetera.

d. Geven van financiële educatie. Iets vertellen aan klanten over rendement, risico, aandelen, obligaties, financieringen, (levens)testamenten, huwelijkse voorwaarden, et cetera. En vooral dit koppelen aan hun doelen en het belang voor de realisatie ervan.

Derde klantgesprek

a. Analyseren en bespreken kwantitatieve informatie en documentatie.

b. Berekenen en uitleggen van de financiële haalbaarheid van elk doel, rekening houdend met voor de klant belangrijke randvoorwaarden (emotie, kijk op risico, et cetera).

c. Bespreken met de klant de analyse op alle financiële, fiscale en juridische puzzelstukjes.

Vierde klantgesprek

a. Opstellen financial life plan inclusief advies.

b. Bespreken plan en advies.

c. Helpen uitvoeren van het advies.

d. Afspraken maken over volgende stappen, waaronder onderhoud/monitoring van het financial life plan.

17. Ontdekken/begrijpen de geschiedenis en waarden van klanten over geld

Uit onderzoek blijkt dat geld(zaken) voor veel mensen een lastig onderwerp is om over te praten. Dit is niet echt verrassend. In onze moderne westerse maatschappij hechten we aan onafhankelijkheid en persoonlijk succes. We weten dat wanneer er een bedrag of getal wordt uitgesproken er vaak onmiddellijk een oordeel volgt. Over geld praten is misschien taboe, maar u en ik en onze klanten doen het voortdurend. Met woorden, maar ook vaak met duizenden kleine, onuitgesproken sociale en maatschappelijke signalen. Waar we wonen, in wat voor een huis wij wonen, welke auto we rijden, waar we boodschappen doen, waar we onze kleding kopen, wat voor een kleding we dragen, naar welk restaurant we gaan, waar we met vakantie naartoe gaan, ons taalgebruik, et cetera. Allemaal signalen die mensen uitsturen om aan te geven waar ze zich begeven op de socio-economische ladder.

Als we geboren worden heeft geld geen betekenis. Maar dit verandert snel, een van de dingen die we tegenkomen tijdens het opgroeien is geld. Van kinds af aan krijgen we (onbewust) al veel van deze signalen en boodschappen over geld mee, van bijvoorbeeld ouders, familie, kinderen op school. Ook worden kinderen al snel bekend met uitspraken zoals: ‘we hebben geen geldboom in de tuin’ of ‘geld is de bron van alle kwaad’ of ‘de buren hebben weer een nieuwe auto, waar doen zij het toch allemaal van?’ Of juist andersom ‘waarom rijden de buren nog altijd in die oude auto, het gaat vast financieel wat minder?’ (onderliggende boodschap is dan vaak, maar met ons gaat het financieel goed, wat ons een goed gevoel geeft).

Vaak zijn boodschappen over geld te verdelen in geld is goed of geld is slecht, dan wel geld is macht. kinderen krijgen dergelijke boodschappen niet alleen al mee uit hun omgeving, maar vlak de invloed van televisie en steeds vaker social media niet uit. Veelal jonge You-Tube’ers laten aan hun nog jongere publiek zien in wat voor een auto’s zij rijden, wat voor gadgets ze hebben, et cetera.

Verder zijn velen van ons beïnvloed door films als Oliver Twist en Sjakie en de chocoladefabriek en Ebenezer Scrooge uit A christmas carol en niet te vergeten Dagobert Duck. In deze verhalen zijn de armen de ‘goeieriken’, de rijke mensen de ‘slechteriken’. Deze verhalen en karakters hebben zeker positieve punten waar we van kunnen leren, maar het negatieve effect is dat we ons laten meeslepen door de stereotypes. De verleiding van onze hersenen is groot om arme jongens te zien als Oliver Twist en rijke mannen te vergelijken met Scrooge. Als rijkdom gelijkstaat aan hebzucht en gierigheid en armoede met goedheid dan kan het zo zijn dat we onbedoeld de verwachting wekken dat iemand die een goed persoon is en ook rijk, alleen maar een goed persoon blijft als hij geld wegschenkt.

Een financial life planner zoekt aanwijzingen bij zijn klanten uit hun verleden die hem helpen het huidige financiële leven van de klant te begrijpen. Zoals u hiervoor heeft kunnen lezen starten deze bij de vroege jeugd. Welke ervaringen hebben zijn onderliggende waarden en houding ten aanzien van geld gevormd? Wat zeggen de patronen van geld verdienen, sparen, beleggen en schenken over de klant? De vragen hieronder helpen bij het stellen van de goede vragen. Immers, het leren kennen en begrijpen van iemands verleden vormt een belangrijk onderdeel in het financial life planningsproces. Help klanten om te vertellen wat zij echt belangrijk vinden, spoor hun aan om meer te vertellen. Een financial life planner is eigenlijk bezig met de biografie van je klant. Een paar vragen die een adviseur kan stellen zijn:

- Wat zijn jouw eerste herinneringen over geld?

- Wat heb je geleerd over geld als kind?

- In je huidige financiële leven, ben je dan meer een ‘spender’ of een ‘spaarder’?

- Is geld een ‘issue’ of bron van conflict geweest voor je in belangrijke relaties?

18. Begrijpen van de klant

Een goede vraag zou kunnen zijn: vertel eens iets over uzelf. We willen graag meer weten over uw leven, zowel uw verleden, uw heden en uw wensen voor de toekomst. Dat waar de klant het meest over gaat vertellen is vaak datgene wat voor hem belangrijk is in zijn leven.

Een financial life planner weet niet altijd van tevoren welke vragen hem helpen om erachter te komen welke gedragspatronen van de klant in de weg zitten om zijn levensdoelen te verwezenlijken. Een klant van ons was begin dertig en verdiende zo’n 150.000 euro netto per jaar. Zijn doel was om met leeftijd 50 te stoppen met werken en de wereld rond te reizen. Hij gaf aan jaarlijks ca. 60.000 euro uit te geven, kortom het leek geen probleem om met 50 te stoppen. Toen de kwalitatieve gegevens op tafel kwamen bleek dat deze klant bijna geen euro op zijn rekening had staan. Toen wij deze klant vroegen naar zijn geldherinneringen en verleden, vertelde hij dat hij in het verleden veel geld had gespaard en belegd. Hij was hier trots op, omdat niemand in zijn familie geld spaarde en altijd zonder zat. Door wat financiële problemen van familieleden is hij financieel bijgesprongen en heeft dit geld nooit meer teruggezien. Vanaf dat moment besloot hij al zijn geld uit te geven, zodat mocht nog iemand vragen om geld, hij oprecht kon zeggen dat hij geen geld meer had. Wij vertelden deze klant dat het onmogelijk zou zijn om zijn doel te halen, mits hij weer besloot om te gaan sparen/beleggen.

Wat veel financial life planners hebben geleerd is dat veel klanten niet automatisch de diepte ingaan als wij hun simpele vragen stellen, zoals: wat zijn uw doelen en wanneer wilt u stoppen met werken? Het proces van een financial life planner om achter de werkelijke doelen van zijn klant te komen, zou uit de volgende stappen kunnen bestaan:

- Stellen drie vragen van George kinder, zoals al eerder aan bod gekomen.

- Identificeren van de doelen.

- Prioriteren van de doelen.

- Wat is er nodig om de doelen te realiseren, wat kost het?

19. Identificeren van doelen

Nadat een financial life planner via de drie vragen van kinder de echte (levens)doelen van zijn klant boven water heeft gekregen, is het zaak hier een lijstje van te maken. De volgende stap is om de klant en zijn partner te vragen om ieder voor zich aan te geven op het lijstje met (levens)doelen welke doelen echt gerealiseerd moeten worden en welke doelen leuk zijn om te behalen, maar als het niet zou lukken, zou dit niet een wereldramp zijn. Voorbeelden van doelen die vaak echt gerealiseerd moeten worden zijn: genoeg geld hebben om na pensioen de levensstijl te kunnen voortzetten en genoeg geld hebben om de kinderen te kunnen laten studeren of een goede financiële start mee te geven. Een voorbeeld van minder noodzakelijke doelen zijn: het kopen van een boot of vakantiehuis.

Het helpen van klanten om hun doelen te formuleren, te laten opschrijven en aan te geven wat echt en wat minder belangrijk is, is een fantastische eigenschap van een financial life planner aangezien hij zijn klanten op deze manier helpt om daar te komen waar ze diep van binnen willen komen.

20. Prioriteren van doelen

De volgende stap is om de doelen van de klant en zijn partner samen te voegen op een lijst. Leuk om te zien en te bespreken zijn de overeenkomsten en verschillen. Wat is de motivatie achter de doelen? Welke verschillen zijn overbrugbaar, welke vormen een uitdaging? De volgende vraag is om de klant en zijn partner te vragen om na te denken over de financiële consequenties. Wat is nodig om de doelen daadwerkelijk te bereiken? Vervolgens bespreken we elk doel met de klant en zijn partner en vragen hun de doelen te prioriteren in volgorde van belangrijkheid. Tot slot vragen we beide partners om het lijstje mee te nemen naar huis en hier met elkaar nog eens goed over te praten bij een goed glas wijn. Belangrijk is het om de klant de tijd te geven die hij nodig heeft om ons zijn ‘definitieve’ lijstje te overhandigen.

21. Cijfers tellen ook

Behalve goede communicatieve vaardigheden bezit een financial life planner ook vakinhoudelijke skills. Om een goed financial life plan (advies) op te stellen is allereerst goede software nodig. Onze voorkeur gaat hierbij uit naar de goal-based-financial planning software van Ortec Finance. Zoals de naam al suggereert, stelt deze software de doelen van klanten centraal, alsook kan de haalbaarheid hiervan berekend worden en niet onbelangrijk kunnen de doelen eenvoudig periodiek gemonitord worden. Waar de meeste softwareprogramma’s uitgaan van lineair Excel-rekenen of Monte carlo-simulatie, gaat de door ons gebruikte software uit van scenarioanalyse.

Een definitie van scenario’s wordt gegeven door Bunn en Salo (1993) die stellen dat ‘een scenario een mogelijke evolutie van de toekomst is die consistent is met een heldere set met aannames’. Aangezien (financiële) markten nooit volledig voorspelbaar zijn, is het belangrijk dat modellen kunnen omgaan met een onzekere toekomst.

Een meerwaarde van scenarioanalyse ten opzichte van andere rekenmodellen is dat er rekening gehouden wordt met de huidige staat van de economie met betrekking tot conjunctuurcycli, volatiliteit en huidige waardes van inflatie en rentestanden. Dit heeft als implicatie voor benchmarks met een hoge mate van autocorrelatie, dat de ‘kortetermijnuitgangspunten’ sterk kunnen afwijken van de ‘langetermijnuitgangspunten’. De verwachte rendementen groeien naar het langetermijnuitgangspunt. Dit laatste is onderscheidend van Monte carlo-simulatie en levert daarom betrouwbaardere uitkomsten op.7

Vervolgens wordt met behulp van de software het huidige en verwachte toekomstige inkomen, de uitgaven, bezittingen en schulden in zowel privé als eventuele ondernemingen voor zover mogelijk afgestemd op de doelen. Vervolgens wordt doorgerekend wat de haalbaarheid is van elk van de voor de klant belangrijke doelen. Hierbij rekening houdend met hun (beider) vastgestelde risicoacceptatie (naast het gewenste beleggingsprofiel rekenen wij ook alle andere profielen door ter vergelijking en ter bespreking). Deze haalbaarheid wordt zichtbaar in een percentage van minimaal 1 procent en maximaal 99 procent, waarbij geldt:

1-25 procent: doel niet haalbaar;

25-50 procent: doel nauwelijks haalbaar; 50-75 procent: doel haalbaar;

75-90 procent: doel goed haalbaar;

90-99 procent: doel zeer goed haalbaar.

CASUS

Paul en Nancy Willem zijn beiden gepensioneerd. Het stel woont al jarenlang in een herenhuis in Haarlem. De woning vertegenwoordigt een waarde van ca. 1 mln. euro. Verder heeft het stel een klein gezamenlijk pensioen (incl. AOW) van in totaal ca. 50.000 euro bruto per jaar, maar een flink vermogen van 4 mln. euro dat op verschillende bank- en spaarrekeningen staat. Vroeger hebben zij door slechte investeringen en beleggingen een groot deel van hun vermogen zien verdampen. Dit heeft het stel vele slechte nachten gekost en ook onderling heeft dit tot veel spanningen geleid in het huwelijk. Ook hebben zij van hun ouders meegekregen dat schulden hebben ‘slecht’ is, hetgeen zij ook aan hun twee kinderen hebben meegegeven.

Het stel heeft 200.000 euro netto per jaar nodig om levenslang in hun levensstijl te voorzien (elk jaar gecorrigeerd met prijsinflatie om de koopkracht te handhaven). Een eerste projectie leert dat de haalbaarheid van hun gewenste levenslange ‘uitgavendoel’ 9 procent bedraagt, ofwel niet haalbaar. De haalbaarheid zou stijgen naar 98 procent als zij hun uitgaven wilden verminderen tot 150.000 euro.

Tijdens een van onze sessies stelde ik hen de drie kindervragen. Dit maakte grote indruk op hen en emoties kwamen los. Hieruit kwam ook naar voren dat veel van hun geld werd uitgegeven aan kleding en inboedel. Iets wat hun beiden een goed gevoel gaf, maar waar het ook vaak om impulsinkopen ging of hun op dat moment slechte humeur tijdelijk te vervangen door een goed gevoel. Het duurde enkele weken voordat ik hun weer zag. Zij hadden samen besloten om hun uitgaven te verlagen naar 150.000 euro, maar ook een (levens)testament op te laten stellen en te starten om de jaarlijkse schenkingsvrijstelling over te maken aan hun kinderen. Hiermee was hun levensdoel nog altijd voor 90 procent haalbaar tot hun 90ste jaar!

22. Focus op haalbaarheid levensdoelen in plaats van producten

Het mag duidelijk geworden zijn dat een financial life planner vooral de focus legt op de doelen van zijn klanten en niet zozeer op de producten. Natuurlijk kunnen producten een belangrijke rol spelen als middelen om de doelen van de klant te realiseren. Als ik sommige vermogensbeheerders vraag hoe belangrijk het voor hen is om voor hun klanten gemiddeld betere rendementen te behalen dan de markt, dan is hun antwoord heel belangrijk, immers daar betalen mijn klanten mij 1 procent per jaar over hun vermogen voor. Een financial life planner heeft als belangrijkste doel de (verborgen) doelen van zijn klanten te achterhalen, het ontdekken waarom dit zo belangrijk voor hen is, deze doelen nader te identificeren, er prioriteit aan te geven en vervolgens een plan op te stellen dat rekening houdt met de waarden, normen, gevoelens van de klant en hen helpt om hun geld af te stemmen op hun levensdoelen en dit ongeacht wat de beurzen doen.

Even terug naar de casus van Paul en Nancy. Stel dat wij hun het advies hadden gegeven om hun vermogen (deels) te gaan beleggen. Had dit hun dichter bij de haalbaarheid van hun doelen gebracht dan de huidige 90 procent? Zie figuur 5.

Figuur 5: Haalbaarheid doelen8

23. Wat is risico?

Binnen de financiële wereld speelt de term risico een belangrijke rol. Maar wat is risico nu eigenlijk? Vanuit het oogpunt van de meeste mensen staat risico in het kader van geld vaak synoniem voor het verliezen van geld en/of het blijven zitten met een restschuld, dan wel een lager rendement behalen op de bezittingen dan verwacht.

Voor financiële professionals is risico een ander woord voor volatiliteit, standaarddeviatie of standaardafwijking. Er zijn vanuit de beleggingsleer nog andere risicomaatstaven te benoemen dan alleen maar afwijking van rendementen, zoals bijvoorbeeld expected shortfall, dus verwachte daling, of een maximum drawdown: het maximale neerwaartse risico.

Financial life planners beschouwen risico als de kans dat de persoonlijke doelen van hun klanten niet worden gerealiseerd, dat zij geen financieel welzijn bereiken en het leven leiden dat zij eigenlijk willen leiden.

Als ik aan een klant vraag wilt u beleggen en dus beleggingsrisico lopen, is vaak de eerste reactie: liever niet. Wanneer echter blijkt uit onze berekeningen dat het niet mogelijk is om zonder dit risico de levensdoelen te realiseren, zal de klant moeten nadenken over waar hij de focus op wil leggen, de middelen of zijn doelen.

Laten we even teruggaan naar de casus van Paul en Nancy Willems. Stel nu dat hun vermogen geen 4 miljoen euro was geweest, maar 3 miljoen euro. Wat hadden zij dan belangrijker gevonden, het realiseren van hun doelen of de angst om geld te verliezen door beleggen? Immers uitgaande van het lagere vermogen zouden niet al hun doelen realistisch beschouwd meer haalbaar zijn.

De volgende stap in het gesprek had kunnen zijn om met Paul en Nancy te bespreken of zij verwachten de uitgaven van 150.000 euro netto per jaar echt nodig te hebben tot hun 90ste jaar. Stel dat hieruit was gekomen dat zij vanaf hun 80ste zouden toekunnen met 110.000 euro. In dat geval zijn de doelen wel weer binnen handbereik, uitgaande van beleggen op basis van een neutraal profiel.

Mogelijk kan de haalbaarheid van de doelen nog iets verder worden verhoogd als het stel er ook voor open zou staan om een aflossingsvrije box 3-hypotheek van 350.000 euro (rente 1,5 procent) op hun woning te vestigen om zo meer te kunnen sparen/beleggen.

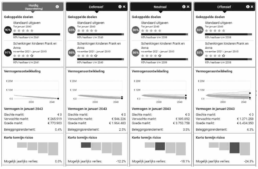

CASUS JOHN EN SARAH

John en Sarah Bakker zijn beiden begin dertig, getrouwd en kortgeleden ouders geworden van een tweeling. Zij hebben vier concrete doelen en deze ook voor zichzelf in volgorde van prioriteit gezet.

- Voortzetten van hun levensstijl na pensioendatum tot minimaal 86 jaar. De kosten hiervoor bedragen momenteel ca. 75.000 euro netto per jaar.

- Bekostigen studie van hun beide kinderen. De begrote kosten hiervoor bedragen over 18 jaar in totaal 100.000 euro.

- Kopen van een vakantiehuis over 5 jaar. Begrote kosten 250.000 euro.

- Kopen van een bootje over 10 jaar. Begrote kosten 25.000 euro.

John heeft een goed salaris van 100.000 euro bruto per jaar, zijn verwachte pensioeninkomen bedraagt zo’n 60.000 euro. Sarah werkt parttime en verdient ca. 30.000 euro bruto per jaar, haar verwachte pensioeninkomen bedraagt ca. 20.000 euro. Het stel woont in een ruime woning in de buurt van Amsterdam. De woning heeft een waarde van zo’n 750.000 euro. Op de woning zit een annuïteitenhypotheek van nog 300.000 euro, rente 1,5 procent. Op verschillende bank- en spaarrekeningen staat ongeveer 500.000 euro.

Op basis van de huidige situatie is alleen hun belangrijkste ‘inkomensdoel’ niet haalbaar (haalbaarheid <10 procent). Het stel vraagt hoe ook dit doel te realiseren.

Een manier om alle doelen te realiseren is door te kijken of het mogelijk is de uitgaven van 75.000 euro op de langere termijn iets te verlagen. Bijvoorbeeld wanneer de kinderen de deur uit zijn en nog eens wanneer het stel de leeftijd van 80 jaar heeft bereikt. Stel de uitgaven kunnen per 2045 worden verlaagd naar 67.000 euro en naar 60.000 euro vanaf 2070. Het hoofddoel komt iets dichterbij, maar de haalbaarheid is nog te onzeker. Om het belangrijkste doel ook reëel haalbaar te maken moet het uitgavenpatroon nog verder naar beneden, dit zien John en Sarah echter niet zitten.

Nog meer doelen aanpassen dan hun uitgavenpatroon op termijn iets verlagen, ziet het stel niet zitten. John en Sarah hebben geen ervaring met beleggen, maar staan hier eventueel wel voor open als dit de realisatie van hun doelen dichterbij brengt. Het gehele vermogen van 500.000 euro kan worden belegd of het vermogen kan geknipt worden en per doel kunnen de diverse rekeningen met een ander beleggingsprofiel gekoppeld worden. In overleg met het stel wordt het volgende besloten: 200.000 euro wordt offensief belegd, 150.000 euro neutraal en 150.000 euro blijft achter op spaarrekeningen. Met de haalbaarheid van al hun doelen zijn John en Sarah nu tevreden. Het plan kan worden uitgevoerd (zie figuur 6).

24. Op zoek naar alpha voor klanten

Veel beleggingsinstrumenten zijn in search for alpha, ofwel het beter presteren dan de benchmark. Stel dat de alpha van een bepaald beleggingsfonds 2 is, dan betekent dit dat dit fonds het 2 procent beter doet over een bepaalde periode dan de referentie-index. Het probleem is dat uit onderzoeken blijkt dat de winnaars van gisteren lang niet altijd ook de winnaars van morgen zijn. Dit betekent dat de meeste beleggers over de jaren heen een (veel) lager rendement behalen dan de index/benchmark.

Een financial (life) planner kan dus ook alpha toevoegen door zijn klanten te behouden voor actief beleggen. Volgens het rapport van Dalbar heeft de gemiddelde aandelenbelegger over de afgelopen 20 jaar een rendement behaald van 4,25 procent, de S&P 500-indexbeleggers hebben een rendement behaald van 6,06 procent.9 kortom, in termen van alpha heeft de financial life planner in dit voorbeeld 1,81 procent alpha toegevoegd. Niet het outperformen van de markt is het doel, maar voldoende rendement maken om de doelen te realiseren en vooral om de klant in mindere beleggingsjaren te behoeden voor emotionele beslissingen, zoals uit de markt willen stappen of veel handelen. Een financial life planner zal bij een beurscorrectie de klant wijzen op de haalbaarheid van zijn doelen en zeggen de haalbaarheid is weliswaar gezakt van 95 naar 85 procent, maar nog altijd goed haalbaar.

Als financial life planners zien wij uiteindelijk het realiseren van de doelen van onze klanten als echte alpha. Uit mijn eigen ervaring in de afgelopen twintig jaar blijkt dat alpha genereren op hun beleggingen voor de meeste klanten veel minder belangrijk is dan bijvoorbeeld financiële rust, vertrouwen, monitoren van behoeften, beschikbaarheid, competentie en uiteraard het realiseren van hun doelen, dit ongeacht de grilligheid die financiële markten kunnen vertonen in de toekomst, en ook altijd hebben vertoond in het verleden. Is voorgaande niet écht het genereren van alpha voor klanten?

Figuur 6: Doelen op de korte en langere termijn en de verbetering van de haalbaarheid ervan10

Bronnen

1 R.A. Wernsen MFP, CFP werkt als financieel planner, consultant, auteur en trainer voor respectievelijk Financial Planning 4 All, Profit Planner en Vermogensbeheer.nl.

2 Carol Anderson en Deanna L. Sharpe, 2007.

3 Zijn eerste boek uit 2002 heeft als titel: Your clients for life: the defenitive guide to becoming a succesful financial life planner.

4 Janssen, R., Van Beek, R., Wernsen, R. (2022). Goals-Based Investing: praktisch inventariseren, adviseren en monitoren van doelen van klanten 978-90-826691-8-3, About Life & Finance B.V. Roosendaal (NL).

5 Zie https://www.rtlnieuws.nl/nieuws/buitenland/artikel/4478486/ maakt-meer-verdienen-gelukkiger-nee-hoor-het-houdt-een-keer-op.

6 Janssen, R., Van Beek, R., Wernsen, R. (2022). Goals-Based Investing: praktisch inventariseren, adviseren en monitoren van doelen van klanten 978-90-826691-8-3, About Life & Finance B.V. Roosendaal (NL).

7 Wilt u meer over dit onderwerp lezen download dan de whitepaper: A Goal Based Plan deserves more than a Standard Monte Carlo’ op onze website www.profitplanner.nl.

8 Profit Planner/Ortec Finance.

9 Dalbar Inc. doet hier jaarlijks onderzoek naar. Zie https://www.streamfinancial.com.au/wp-content/uploads/2020/05/realinvestment-advice.pdf.

10 Profit Planner/Ortec Finance.