Publicatie verschenen in De Hypotheekadviseur (DHA mei. 2023), door Angelo van Nies & Ramon Wernsen

Onder de oude box 3-wetgeving was een box 3-hypotheek fiscaal heel interessant voor klanten met veel box 3-vermogen. Met de komst van de nieuwe box 3-heffing per 1 januari 2023 lijkt deze hypotheekvorm minder aantrekkelijk geworden. Aan de andere kant geldt ook voor een reguliere box 1-hypotheek dat deze aan fiscaal voordeel heeft ingeboet.

De eigen woning valt standaard in box 1 van de Wet Inkomstenbelasting 2001 (hierna Wet IB).1 De belastbare inkomsten uit de eigen woning zijn de voordelen uit eigen woning verminderd met de op die voordelen drukkende aftrekbare kosten.2 De voordelen die samenhangen met het bezit van een eigen woning zijn belast en de kosten die op de eigen woning betrekking hebben zijn aftrekbaar in box 1. Onder de voordelen vallen het eigenwoningforfait, en een eventueel belast rentebestanddeel in een, voor 2013, afgesloten kapitaalverzekering eigen woning, spaarrekening eigen woning of beleggingsrecht eigen woning.3 Onder de aftrekbare kosten die betrekking hebben op een eigen woning vallen onder andere de rente van schulden die behoren tot de eigenwoningschuld.4 Sinds 1 januari 2023 kan de hypotheekrente maximaal worden afgetrokken tegen 36,93 procent. De afbouw van het maximale percentage geldt niet voor het saldo van eigenwoningforfait verminderd met de aftrekbare kosten, maar alleen voor de aftrekbare kosten zelf. Ofwel de bijtelling van het eigenwoningforfait wordt nog wel maximaal tegen het toptarief in box 1 belast.5 Rekening houdend met de bijtelling van het eigenwoningforfait over de WOZ-waarde zal de effectieve aftrekbaarheid lager zijn dan de genoemde 36,93 procent.

Voor klanten die voor de eerste keer een eigenwoningschuld aangaan vanaf 1 januari 2013 geldt het nieuwe regime. Dit houdt in dat zij ten minste annuïtair en in maximaal 30 jaar hun eigenwoningschuld moeten aflossen ervan uitgaande dat zij in aanmerking willen komen voor hypotheekrenteaftrek in box 1.6 In uw adviespraktijk zult u te maken hebben met veel klanten die al een hypotheek hadden voor 1 januari 2013. Zij vallen onder het zogenoemde overgangsrecht. Dit overgangsrecht speelt vandaag de dag nog altijd een belangrijke rol aangezien veel fiscale spelregels die tot en met 2012 golden, nog altijd gelden en wel tot en met 31 december 2043.7 Voor hypotheken die niet in box 1 zitten, maar in box 3, gold tot en met 31 december 2022 dat de hypotheekschuld bijna geheel in mindering kon worden gebracht op het aanwezige box 3-vermogen. Hierbij hoefde alleen rekening te worden gehouden met de schuldendrempel.8 De box 3-hypotheek leverde een aftrekpost op waardoor er minder vermogensrendementsheffing verschuldigd was. Dit was uiteraard alleen interessant op het moment dat de klant meer vermogen had dan het heffingsvrije vermogen.9 Fiscaal optimaal was dat het box 3-vermogen zo groot was dat de gehele box 3-hypotheek in mindering gebracht kon worden. Sinds 1 januari van dit jaar zijn de fiscale spelregels voor box 3 gewijzigd. De nieuwe box 3-systematiek heeft tot gevolg dat het hebben van box 3-schulden minder aantrekkelijk is dan voor 2023. Doordat nu voor schulden een eigen, lager, rendement is gaan gelden, vallen schulden niet langer weg tegen bezittingen. Vanaf dit jaar kennen box 3-schulden een forfaitair rendement van (voorlopig) 2,57 procent.10

Waarom box 3-hypotheek?

De eigenwoningschuld wordt standaard belast in box 1 en de rente hierover is na verrekening met het eigenwoningforfait onder voorwaarden fiscaal aftrekbaar in dezelfde fiscale box tegen maximaal 36,93 procent (2023). Gelet op de tot het begin van 2022 geldende lage rente en de versobering van de hypotheekrenteaftrek in box 1 kon het voor vooral vermogende klanten financieel aantrekkelijker zijn om de lening in box 3 te laten vallen. De besparing aan vermogensrendementsheffing in box 3 was dan hoger dan de teruggave aan hypotheekrenteaftrek in box 1. Daar kwam bij dat tot voor kort in box 3 zowel spaargelden als overige bezittingen hoog forfaitair belast werden. Een ander voordeel was dat box 3-hypotheken veelal gewoon aflossingsvrij konden worden aangegaan in plaats van dat er een verplichting was tot een minimale aflossing.11 Op deze manier waren er alleen rentelasten en geen aflossingsverplichtingen, hetgeen lagere maandlasten met zich meebracht. Ook het afschaffen van de voordelen van de Wet Hillen en het hogere eigenwoningforfait voor dure woningen, was in het voordeel van de box 3-hypotheek.12 Door de gewijzigde box 3-heffing lijkt de box 3-hypotheek minder aantrekkelijk te zijn geworden. Dit door de invoering van het forfaitaire rendement. Aan de andere kant is een reguliere box 1-hypotheek ook in de afgelopen jaren fiscaal minder interessant geworden. Een interessante vraag is nu of de box 3-hypotheek aan aantrekkelijkheid heeft verloren voor diegenen met een groot box 3-vermogen. Voorgaande toetsen wij aan de hand van een fictieve klantcasus. We gaan hierin voor het gemak voorbij aan de regel dat in de praktijk maximaal 50 procent van de waarde van de woning aflossingsvrij geleend kan worden.

Klantcasus

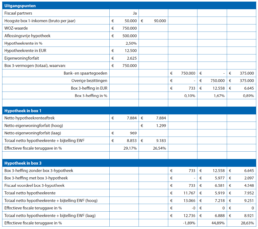

Klant A en B zijn fiscale partners en hebben in box 1 een woning met een WOZ-waarde van 750.000 euro en een aflossingsvrije hypotheek van 500.000 euro tegen een rente van 2,5 procent. Verder hebben zij een salaris in box 1 en een box 3-vermogen van 750.000 euro (zie figuur hierna). Duidelijk mag zijn dat wanneer het stel geen of nauwelijks box 3-vermogen zou hebben, een box 1-hypotheek altijd interessanter is. Uitgaande van de gehanteerde uitgangspunten betaalt het stel 12.500 euro aan bruto hypotheekrente op jaarbasis. Rekening houdend met de bijtelling van het eigenwoningforfait (0,35 procent over de WOZwaarde) betalen zij netto 8.853 euro per jaar uitgaande van een belastingtarief van 36,93 procent over het eigenwoningforfait en 300 euro meer wanneer een belastingtarief van 49,5 procent van toepassing is. Van de 36,93 procent aan belastingvoordeel blijft zodoende onder aan de streep respectievelijk 29,17 en 26,54 procent over.

Het stel heeft ook nog 750.000 euro aan box 3-vermogen. Het maakt sinds het begin van dit jaar nogal wat uit of dit vermogen wordt aangemerkt als bank- en spaargeld of valt onder de ruime noemer ‘overige bezittingen’. Wanneer het geld op peildatum 1 januari geheel op bank- en spaarrekeningen staat is 733 euro box 3-belasting verschuldigd. Valt het vermogen volledig onder ‘overige bezittingen’ dan valt de belastingaanslag bijna negenmaal hoger uit, namelijk 6.581 euro. Wanneer de aflossingsvrije hypotheek van 500.000 euro niet in box 1, maar in box 3 zou vallen, dan kan de box 3-heffing beperkt worden. Ook hier moet nog wel rekening worden gehouden met de bijtelling en belasting van het eigenwoningforfait. Waar het voor 2023 geen verschil maakte of het box 3-vermogen werd gespaard of belegd is dit nu anders. Wanneer in deze casus het box 3-vermogen alleen wordt gespaard, is de box 3-hypotheek niet interessant. Hier staat tegenover dat dit wel het geval is wanneer het box 3-vermogen geheel onder ‘overige bezittingen’ valt. De belastingbesparing in box 3 is in dit geval veel hoger dan de renteaftrek in box 1. Een andere optie is uiteraard om de hypotheek af te lossen uit het box 3-vermogen. Deze mogelijkheid laten wij in dit artikel buiten beschouwing.

Rapport juni 2022

In juni 2022 verscheen het rapport met als titel: ‘Economisch perspectief voor een grondige renovatie van de woningmarkt’.13 De opstellers van dit rapport pleiten ervoor om op termijn de eigen woning te verplaatsen naar box 3 en aldaar het werkelijke rendement te belasten inclusief de verkoopwinst. Verder zijn hun voorstellen om de huidige hypotheekrenteaftrek in box 1 aan te passen aan het belastingtarief van box 3, de Wet Hillen versneld uit te faseren en het eigenwoningforfait te verhogen. De auteurs van dit artikel schreven vorig jaar in dit vakblad eveneens een artikel over dit precaire onderwerp met als titel: ‘De fiscale toekomst van het eigenwoningbezit’.14 In dit artikel zijn wij niet alleen ingegaan op de fiscale toekomst, maar valt – voor de liefhebbers – ook de fiscale geschiedenis vanaf 1892 tot heden te lezen. In het bewuste artikel verwijzen wij ook naar het syntheserapport van het Ministerie van Financiën, met als titel: ‘Bouwstenen voor een beter belastingstelsel’. Hierin valt te lezen dat de huidige fiscale behandeling van de eigen woning zeer complex is en op termijn onhoudbaar.15 Onze conclusie in het artikel was dat het verplaatsen van een eigen woning van box 1 naar box 3,het er zeker niet gemakkelijker op maken. Daarom stelden wij voor om – voorlopig – een box 4 toe te voegen aan onze belastingwetgeving waarin alleen de eigen woning en de eigenwoningschuld wordt opgenomen.

Conclusie

Waar tot voor 1 januari 2023 een box 3-hypotheek voor diegenen met een hoog box 3-vermogen vrijwel altijd voordeliger was dan een box 1-hypotheek, ligt dit nu wat genuanceerder. Waar tot en met vorig jaar op de fiscale drempel na de gehele box 3-schuld in mindering kon worden gebracht op de bezittingen, is dat nu niet langer het geval. Box 3-schulden hebben nu immers net als box 3-bezittingen een eigen forfaitair rendement gekregen hetgeen leidt tot een verlaagde aftrek in vergelijking met de jaren 2001 tot en met 2022. Verder kan uit de voorbeeldcasus worden geconcludeerd dat het met ingang van dit jaar nogal wat uitmaakt voor de box 3-heffing of het vermogen op bank- en spaarrekeningen staat of valt onder ‘overige bezittingen’. Voor die klanten met een groot box 3-vermogen dat valt onder overige bezittingen is het voordeel van een box 3-hypotheek hoger dan voor klanten met vooral spaargeld. Opgemerkt moet worden dat het in de praktijk nog een stap verder kan gaan dan alleen de vergelijking tussen een schuld in box 1 en een schuld in box 3. Wanneer het vermogen in box 3 minder rendement opbrengt dan de rente die over een schuld in box 3 wordt betaald, kun je wellicht zelfs beter af zijn zonder schuld. Om dat te kunnen bepalen is wat rekenwerk nodig. Tot slot wordt duidelijk uit de diverse verschenen rapporten dat het een kwestie van tijd is voordat de eigen woning en de eigenwoningschuld niet langer behandeld zullen worden als nu het geval is.

BRONNEN:

1 Artikel 3.111 Wet IB 2001

2 Artikel 3.110 Wet IB 2001.

3 Artikel 3.112 Wet IB 2001.

4 Artikel 3.120 Wet IB 2001.

5 Artikel 2.10 en 2.10a Wet IB 2001.

6 Artikel 3.119a en 3.119c Wet IB 2001.

7 Overgangsrecht van hoofdstuk 10bis Wet IB 2001.

8 Artikel 5.3 Wet IB 2001.

9 Artikel 5.5 Wet IB 2001.

10 Artikel 5.2 Wet IB 2001.

11Voor klanten die voor de eerste keer een eigenwoningschuld aangaan vanaf 1 januari 2013 geldt het nieuwe regime. Dit houdt in dat zij ten minste annuïtair en in maximaal 30 jaar hun eigenwoningschuld moeten aflossen (zie art. 3.119a en 3.119c) ervan uitgaande dat zij in aanmerking willen komen voor hypotheekrenteaftrek in box 1.

12Artikel 3.112 en 3.123a Wet IB 2001.

13https://media.rabobank.com/m/6d7d4b29e4f3edfe/original/20220614_Economisch-perspectief-voor-een-grondige-renovatie-van-dewoningmarkt.pdf.

14Vakblad De Hypotheekadviseur, juni 2022, p.18-24.

15Ministerie van Financiën, syntheserapport ‘Bouwstenen voor een beter belastingstelsel’ mei 2020, paragraaf 5.4, p. 50 e.v.