Ramon Wernsen

Het belang van een financiële gezondheid

Publicatie verschenen op eemland1.nl (1 november 2023), Arjan Klaver in gesprek met Ramón Wernsen, financieel planner, trainer, auteur en consultant, in de rubriek Geld

Op 1 november bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het onderwerp: ‘financiële gezondheid’. Bij gezondheid wordt in de praktijk nog te weinig de relatie gelegd met financiën, veelal wordt het enkel en alleen geassocieerd met fysieke en mentale gezondheid. Maar juist te veel financiële stress kan leiden tot gezondheidsklachten. Uit recent onderzoek blijkt dat veel huishoudens in ons land kampen met financiële gezondheidsproblemen. Ook blijkt uit datzelfde onderzoek dat financiële planning bijdraagt aan een betere financiële gezondheid. Meer weten luister dan naar het interview dat ik vanmorgen had met Arjan Klaver van Radio Eemland 1.

Het belang van een financieel plan

Publicatie verschenen op eemland1.nl (18 oktober 2023), Arjan Klaver in gesprek Ramón Wernsen, financieel expert in de rubriek Geld

Op 18 oktober bespraken wij in de wekelijkse rubriek ‘Financiën’ van Radio Eemland 1 het onderwerp: ‘het belang van een financieel plan’. De term financiële planning wordt ten onrechte geassocieerd met alleen cijfers en geld en dat is jammer, want het gaat over zoveel meer. Daar komt bij dat uit onderzoek en mijn eigen ervaring blijkt dat financiële planning de geluksbeleving van mensen vergroot en wie wil er nu niet (nog) gelukkiger worden! Meer weten luister dan naar het interview dat ik vanmorgen had met Arjan Klaver.

Xtrackers MSCI AC World ESG Scrn ETF 1C

Publicatie verschenen op FiscAlert.nl (oktober 2023), producten beoordeeld voor FiscAlert door Ramon Wernsen

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

Het Duitse Xtrackers, onderdeel van de DWS Group, is een grote en gevestigde naam op het gebied van ETF’s. De Xtrackers MSCI AC World ESG Screened ETF (ISIN: IE00BGHQ0G80) is een onder beleggers zeer populair fonds. Dit is ook terug te zien in het beheerde vermogen van ruim €2,8 miljard dat sinds de start van het fonds in 2014 is opgebouwd. Het doel van deze ETF is om de onderliggende benchmark MSCI ACWI Select ESG Screened index zo goed als mogelijk te volgen. En dit lukt uitstekend. Maar beleggen zij niet in alle onderliggende ruim 2.500 bedrijven die deze index rijk is, maar in ongeveer 1.900 ervan. Deze replicatiemethode wordt sampling genoemd. Het fonds heeft duurzaamheid hoog in het vaandel staan en belegt daarom enkel en alleen in grote en middelgrote bedrijven die voldoen aan bepaalde minimale ESG- en CO2-uitstootvereisten. Zo worden bedrijven geweerd die zich bezighouden met bijvoorbeeld de productie van wapens, palmolie en tabak en de winning van steenkool, olie- en/of gas. Met deze ETF belegt u in alle sectoren, waarbij de nadruk ligt op technologie (24%), financiële diensten (15%), gezondheidszorg (13%) en luxe consumentengoederen (12%). Qua regionale spreiding belegt u wereldwijd, zowel in ontwikkelde als opkomende landen. Het merendeel van de bedrijven heeft zijn thuisbasis in de Verenigde Staten, maar opereert wereldwijd. Voorbeelden hiervan zijn Apple, Amazon, Microsoft, Tesla en United Health Group. Het fonds heeft, zoals zoveel ETF’s, als thuisbasis Ierland. De aandelenklasse 1C geeft aan dat het fonds niet doet aan valutahedging (fondsvaluta is de euro) en verder worden de dividenden herbelegd. De kosten bedragen 0,25% per jaar. Deze ETF is er ook als variant dat wel aan hedging doet. Die herken je aan ‘2C’. De kosten zijn dan 0,12% hoger (0,37%). Hier worden de valutarisico’s Het duurzame karakter, de goede sectorspreiding, de uitstekende spreiding in bedrijven in zowel ontwikkelde als opkomende markten, de lage kosten en de prima resultaten maken dat deze indextracker van ons 5 F’jes krijgt.

Read more

Beleggen via ETF's (indextrackers)

Publicatie verschenen op eemland1.nl (11 oktober 2023), Arjan Klaver in gesprek met Ramón Wernsen, financieel expert in de rubriek Geld

Op 11 oktober bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het onderwerp: ‘beleggen via indextrackers, ofwel ETF’s’. Bij beleggen investeer je jouw geld met als doel er meer van te maken. Dat kan op verschillende manieren, een manier is jouw geld te beleggen in ETF’s (Exchange Traded Fund). Meer weten luister dan naar het interview dat ik hiervoor had met Arjan Klaver.

Prinsjesdag: bestaanszekerheid via een basisinkomen?

Publicatie verschenen op eemland1.nl (4 oktober 2023), Pearl Mosk in gesprek met Ramón Wernsen, financieel expert in de rubriek Geld

Op 4 oktober bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het vervolg van vorige week over het onderwerp: ‘wat betekent Prinsjesdag voor jouw portemonnee?’ Vandaag starten de Algemene Financiële Beschouwingen en debatteren de Kamerleden over de financiële kant van de plannen van ons demissionaire kabinet. Het toverwoord is bestaanszekerheid voor iedereen en ook de (oude) plannen voor een evt. ‘basisinkomen’ zijn weer uit de ijskast gehaald.

Prinsjesdag: zorgen om de zorg(premie)

Publicatie verschenen op eemland1.nl (27 september 2023), Pearl Mosk in gesprek met Ramón Wernsen, financieel planner, trainer, auteur en consultant in de rubriek Geld

Op 27 september bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het onderwerp: ‘wat betekent Prinsjesdag voor jouw portemonnee?’ Centraal stonden vooral de zorgen om de betaalbaarheid van de zorg. Wanneer we naar de uitgaven van de Schatkist kijken, dan staat dit jaar op nummer 1: zorg (ca. 105 miljard euro, ofwel ca. 27% van de uitgaven gaat naar de zorg, gevolgd door sociale zekerheid met ruim 100 miljard). De zorgpremie is met ca. 8% gestegen van 137,40 naar 149 euro per maand. Een groot deel van deze stijging heeft te maken met inflatie. Maar net als voor boodschappen geldt dat – ook al zal de inflatie weer dalen – de gestegen kosten niet meer zullen afnemen, hooguit minder snel zullen stijgen. Op zich hoeft een gestegen zorgpremie geen probleem te zijn, zolang het inkomen maar minimaal met hetzelfde percentage toeneemt. Duidelijk mag zijn dat dit voor lang niet alle 8 miljoen huishoudens het geval is. De kosten voor de zorg worden enerzijds voldaan uit de premie zorgverzekeringswet, maar deze dekt slechts een klein deel van de kosten. De rest moet komen uit (loon)belastingen. Onder andere de toenemende vergrijzing zorgt voor toenemende zorgkosten. In vergelijking met andere landen is het niet gebruikelijk in ons land dat kinderen voor hun ouders zorgen, hun ouders in huis nemen in plaats van dat deze naar bejaardenhuizen gaan. Om de stijgende zorgkosten te blijven betalen zullen alternatieve inkomensbronnen aangeboord moeten worden. Volgende week gaan we verder in op andere verwachte wijzigingen naar aanleiding van Prinsjesdag.

Haal meer uit je spaargeld

Publicatie verschenen op eemland1.nl (20 september 2023), Arjan Klaver in gesprek met Ramón Wernsen, financieel planner, trainer, auteur en consultant

Op 20 september bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het onderwerp: ‘haal meer uit je spaargeld’. Nederlanders hebben ca. 400 miljard aan spaargeld staan bij verschillende banken. Per huishouden is dit gemiddeld zo’n 50.000 euro. Een groot deel van dit spaargeld staat bij de Nederlandse grootbanken die – ondanks de renteverhoging van de ECB in vier jaar tijd van -0,5% naar 4% – nog altijd weinig spaarrente vergoeden. Slechts een klein deel van ons spaargeld is ondergebracht bij buitenlandse banken gevestigd in een van de andere 26 lidstaten van de Europese Unie. Een deel van deze banken bieden het dubbele van de rente die onze banken bieden en vallen ook onder het Europese depositogarantiestelsel. Dit en meer in mijn wekelijkse radio-interview met Arjan Klaver.

Hoe kies je de juiste hypotheek?

Publicatie verschenen op eemland1.nl (13 september 2023), Arjan Klaver in gesprek met Ramón Wernsen, Financieel planner, trainer, auteur en consultant, in de rubriek Geld

Op 13 september bespraken wij in de wekelijkse rubriek ‘financiën’ van Radio Eemland 1 het onderwerp: ‘nuttige hypotheektips’ Aan bod komt oa. benut het effect van eigen geld, kiest de juiste aanbieder en de familiehypotheek.

13 vragen over het nieuwe pensioenstelsel

Publicatie verschenen op FiscAlert (september 2023 | jrg 29 nr 1), door Ramon Wernsen

Schenken & erven

Het nieuwe pensioenstelsel, dat op 30 mei jongstleden is aangenomen door de Eerste Kamer, zorgt voor onrust. Dat merkt ook onze Adviesservice. We maakten een overzicht van de vragen die onze lezers het meeste bezighielden de afgelopen tijd en lieten deze beantwoorden door financieel expert Ramón Wernsen.

1. Wat houdt de nieuwe pensioenwet in?

De belofte van een vaste pensioenuitkering verdwijnt. In het nieuwe stelsel is de hoogte van de rente minder van belang. De resultaten van de beleggingen worden belangrijker. Daardoor is er eerder ruimte voor een verhoging van de pensioenen. De uitkeringen gaan meebewegen met de economische ontwikkelingen. Als het goed gaat met de economie, dan groeit het verwachte pensioen. Ook gepensioneerden profiteren daarvan. Maar pensioenen worden lager als het economisch slechter gaat. Het pensioen wordt dus beweeglijker. Als iemand dichter bij zijn pensioen komt, wordt de beweeglijkheid kleiner. Niemand kan in de toekomst kijken, maar op basis van verschillende scenario’s zou het ook in het nieuwe stelsel mogelijk moeten zijn om in 40 jaar 70% en in 42 jaar 80% van het gemiddelde inkomen aan pensioen op te bouwen. Dit is echter alleen het geval wanneer een werkgever de maximale mogelijkheden die de nieuwe pensioenwet biedt, toezegt aan de werknemers. Niet te verwachten is dat het merendeel van de werkgevers dit ook zal doen.

2. Waarom moest deze nieuwe pensioenwet er eigenlijk komen?

Pensioenfondsen hebben als belangrijkste taak dat zij hun deelnemers een bepaalde pensioenuitkering beloven. Vanwege de lage rente van de afgelopen jaren moesten de pensioenfondsen meer geld aanhouden als buffer. Daardoor konden zij pensioenen niet meer indexeren en moesten zij ze soms zelfs verlagen. Zo zagen gepensioneerden met een ABP-pensioen hun koopkracht dalen met 20%. Er zijn ook andere redenen voor de nieuwe pensioenwet. Pensioenfondsen moeten door de steeds hogere levensverwachting steeds langer pensioen uitkeren. En door een toenemende vergrijzing van deelnemers zijn er steeds minder deelnemers die pensioenpremie betalen.Read more

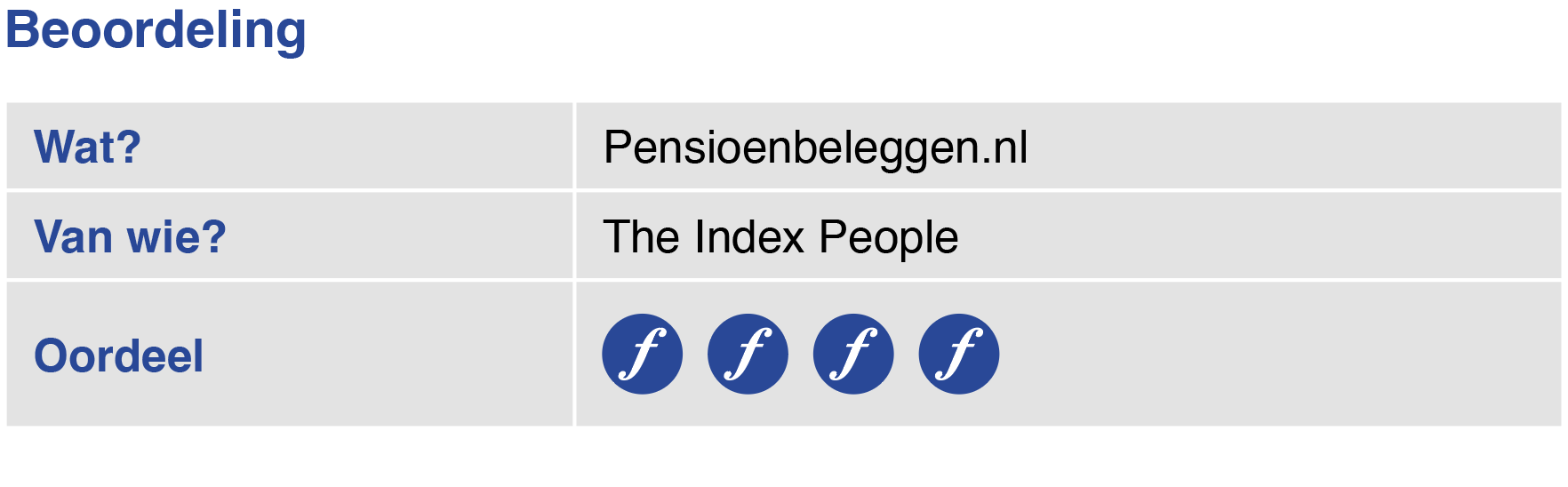

Pensioenbeleggen.nl

Publicatie verschenen op FiscAlert.nl (6 juni 2023), producten beoordeeld voor FiscAlert door Ramon Wernsen

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

(Beoordeling 1F tot 5F, 1F is slecht en 5F zeer goed)

The Index People is een in 2006 opgerichte vermogensbeheerder die gevestigd is in Haarlem. Sinds april 2022 begeeft deze vermogensbeheerder zich ook op de markt van lijfrenteproducten en stamrechtkapitaal via hun product Pensioenbeleggen.nl. Pensioenbeleggen.nl biedt de mogelijkheid tot doorbeleggen en schaart zich hiermee in een beperkt rijtje van aanbieders bij wie zowel in de opbouwfase als in de uitkeringsfase kan worden belegd. In de opbouwfase kun je kiezen uit 5 beleggingsprofielen. In de uitkerende fase vervalt alleen de mogelijkheid om 100% in aandelen te beleggen. In tegenstelling tot de meeste andere aanbieders maakt Pensioenbeleggen.nl geen gebruik van een life-cycle-strategie, maar moet een klant jaarlijks een digitale profieltoets invullen. De beleggingsportefeuille bestaat uit 11 ETF’s waarvan er qua duurzaamheid 10 kwalificeren als artikel 8 SFDR (lichtgroen) en 1 als artikel 9 SFDR (donkergroen). Pensioenbeleggen.nl kiest voor beursgenoteerde ETF’s van gerenommeerde beleggingshuizen als Actiam, Amundi, iShares, Northern Trust, SPDR, State Street en UBS. De aandelenportefeuilles kennen een brede wereldwijde spreiding op basis van het bruto nationaal product (GDP) van landen. Hierbij wordt dus bewust afgeweken van de traditionele spreiding naar marktkapitalisatie. Zodoende wordt niet 60% belegd in de Verenigde Staten, maar 39%. Uitgaande van een neutraal profiel wordt 52,5% van de portefeuille belegd in zo’n 5.500 aandelen in 64 landen. Verder bestaat 40% van de portefeuille uit 5.000 obligaties met een hoge kredietwaardigheid. Daarnaast wordt 7,5% belegd in vastgoed, high yield obligaties en emerging market obligaties. Afhankelijk van de hoogte van het lijfrente- of stamrechtkapitaal bedragen de totale kosten (TCO) gedurende de opbouwfase minimaal 0,58% en maximaal 0,70% per jaar. Het product kan zowel direct als via een adviseur worden afgesloten. Bij een keuze voor een adviseur zijn de kosten 0,05% lager. Kijkend naar de totale kosten is dit product minder interessant voor uitkerende lijfrentekapitalen van €15.000 of minder. Gelet op de beleggingsstrategie, de brede spreiding en de relatief lage kosten vinden wij dat dit product 4-F’jes verdient.

Read more