Publicatie verschenen in Vakblad Financiële Planning (VFP, 10/2022) door Ramon Wernsen

In dit artikel komen de inkomens en vermogens van de ongeveer 8 miljoen huishoudens aan bod. In ons land is de inkomens- en vermogensongelijkheid relatief klein. Dit komt vooral door de grote pensioenreserves. Ondanks dat wij in een van de rijkste landen van de wereld leven komen meer en meer huishoudens in de financiële problemen, hetgeen kan leiden tot gezondheidsklachten en grotere inkomens- en vermogensongelijkheid. De ongelijkheid kan op verschillende manieren worden gemeten. Een daarvan is aan de hand van de parade van econoom Jan Pen. Er wordt verwacht dat onze overheid financieel bijspringt. De vraag is of de overheid dit kan en moet willen, immers er staan nog grote vorderingen uit van de financiële steun gedurende de coronacrisis. Financiële planning kan alle huishoudens financieel helpen, echter veruit de grootste groep huishoudens heeft onvoldoende middelen om een financieel planner te betalen en dit is nu juist de groep die onze steun het hardst nodig heeft.

1. Onze bevolking en huishoudens

Nederland telt inmiddels ongeveer 17,8 miljoen inwoners verdeeld over ongeveer 8 miljoen huishoudens, ofwel gemiddeld zo’n 2,2 personen per huishouden. Al deze huishoudens kunnen worden gesegmenteerd op basis van verschillende criteria. In de praktijk zijn de belangrijkste segmentatiecriteria binnen de financiële dienstverlening vermogen en inkomen. Verder bepaalt de hoogte van inkomen en vermogen onder andere de belastingdruk en de mate van toeslagen.

In 1900 telde ons land ruim 5 miljoen inwoners. In de jaren na de Tweede Wereldoorlog groeide de bevolking relatief snel. In 1950 was dat aantal verdubbeld, tot 10 miljoen inwoners. In 1970 bedroeg het aantal inwoners al 13 miljoen. Daarna groeide de bevolking weer wat minder snel. Zo zat er tussen de 15 en 16 miljoenste inwoner 11 jaar, en 15 jaar tussen de 16 en 17 miljoenste inwoner.

De bevolking van Nederland blijft de komende vijftig jaar naar verwachting groeien. Op basis van modellen van het CBS zal de bevolking in 2070 liggen tussen 18,8 miljoen en 22,2 miljoen mensen. De bevolking groeit vooral door migratie en een stijgende levensduur. In 2050 is een kwart van de bevolking 65 jaar of ouder.2

2. Wereldbevolking

Kijkend naar de totale wereldbevolking bedraagt deze ongeveer 8 miljard en stijgt nog elke dag.3 Ter vergelijking in 1900 bedroeg het totale aantal mensen op aarde naar schatting 1,6 miljard. In 1950 was dit gestegen naar zo’n 2,6 miljard en in 1970 naar ongeveer 3,8 miljard.4 Rond de eeuwwisseling was dit toegenomen naar 6,4 miljard. De verwachting is dat aan het einde van deze eeuw de wereldbevolking is toegenomen tot 11,2 miljard. Dit zou betekenen een toename van 75% in 100 jaar tijd (ter vergelijking tussen 1900 en 2000 bedroeg de stijging 300% en tussen 1800 en 1900, 60%).5

Er zijn echter grote verschillen tussen de werelddelen. Zo zal binnen Europa in het komende decennium als eerste de bevolkingsgroei omslaan in bevolkingskrimp. Behalve Afrika zullen de andere werelddelen deze dalende trend volgen. Dit betekent dat aan het eind van de eeuw Afrika het enige continent is waar de bevolking nog toeneemt. De verwachting is dat in de 22e eeuw het aantal mensen op aarde niet verder zal toenemen, maar zal stabiliseren of zelfs afnemen.

Omdat de totale wereldbevolking deze eeuw nog blijft groeien, zal ook het aantal migranten dat doen. Of de migratie veel meer zal toenemen dan dat of juist veel minder, hangt vooral af van de sociaaleconomische verschillen tussen landen en continenten. Hoe groter de verschillen tussen arm en rijk, hoe meer migratie.6

3. Vermogen en verdeling huishoudens

Wat wordt eigenlijk verstaan onder het begrip vermogen? De definitie van vermogen is de marktwaarde van bezit verminderd met de marktwaarde van schulden.7 Deze definitie speelt ook een belangrijke rol binnen de financiële planning waar we inzicht geven in de bezittingen, schulden en uiteindelijk het nettovermogen van een huishouden.

De vermogensbestanddelen liquiditeiten (contant geld, bank- en spaargelden), aandelen, obligaties en vastgoed zijn bij iedereen wel bekend en de waarde ervan is in het algemeen eenvoudig vast te stellen. Lastiger wordt het als het gaat om vermogensbestanddelen die wel onder de definitie vallen maar niet altijd boven water te krijgen zijn, dan wel de werkelijke waarde lastig is vast te stellen. Denk hierbij aan juwelen, schilderijen, kunst, jachten en overige luxegoederen.

Verder zijn er ook vermogensbestanddelen die niet of slechts deels aan de definitie voldoen. Een voorbeeld hiervan zijn niet-beursgenoteerde bedrijven en de waarde ervan.8 Of wat te denken van een onderbedelingsvordering van kinderen of hun laatstlevende ouder.9

Een ander voorbeeld is vermogen dat valt onder het tweede- en derdepijlerpensioen.10 Dit laatste bestaat uit claims op toekomstige inkomensstromen waarvan de netto contante waarde wel te bepalen valt, maar deze niet doorgaans verhandelbaar of vrij besteedbaar zijn door huishoudens.

Wanneer we het hebben over toekomstig verwachte inkomensstromen kun je verder denken aan sociale zekerheid en mogelijk zelfs menselijk kapitaal in de vorm van de contante waarde van iemands toekomstig arbeidsinkomen.11

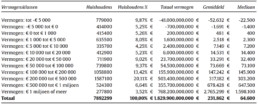

uit de laatst beschikbare data van het CBS (2020) kunnen we de vermogensverdeling onder particuliere huishoudens in ons land destilleren. Onder totaal vermogen wordt hier verstaan: het saldo van bezittingen en schulden. Bezittingen worden gevormd door bank- en spaartegoeden, effecten, de eigen woning, overig onroerend goed, ondernemingsvermogen, aanmerkelijk belang en de overige bezittingen. De schulden omvatten onder meer schulden ten behoeve van een eigen woning en consumptief krediet. Met mediaan vermogen wordt bedoeld het middelste getal wanneer alle getallen van laag naar hoog worden gesorteerd.

Figuur 1: vermogen van particuliere huishoudens in Nederland per 1 januari 2020, bron CBS.

uit figuur 1 kan worden afgeleid dat de vermogensongelijkheid in ons land relatief groot is. De rijkste 3% huishoudens bezit meer dan 40% van het vermogen, 10% van de huishoudens bezit ruim 60% van het vermogen en 30% bezit bijna 90% van het vermogen. Of anders gezegd 70% van alle huishoudens bezit slechts iets meer dan 10% van het vermogen.12 Wat betreft de verschillen tussen ‘arm’ en rijk behoort ons land tot de middenmoot binnen de 27 OECD-landen als het pensioenvermogen wordt meegeteld. Balestra en Tonkin (2018) laten in hun publicatie zien dat Nederland de tweede plaats inneemt (na de Verenigde Staten) in een ranglijst van 27 OECD-landen op basis van het vermogensaandeel van de 10% en 1% meest vermogende huishoudens (van hoog naar laag). Hierbij moet worden opgemerkt dat geen rekening wordt gehouden met het pensioenvermogen.13

4. Eigen woning grootste bezitting

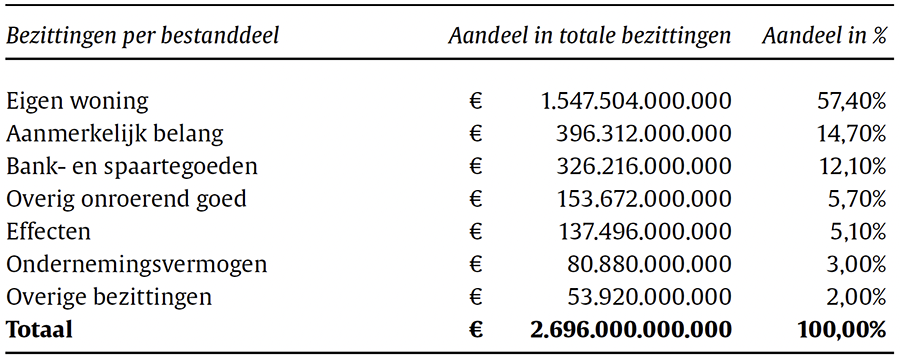

Het totale vermogen van bijna € 1830 miljard (67,88%) bestaat uit € 2696 miljard (100%) aan bezittingen en €866 miljard aan schulden (32,12%). De eigen woning vormt veruit de grootste bezitting. Bijna 60% van alle huishoudens had in 2020 een eigen woning met een gemiddelde waarde van € 296.500.14 Wellicht opmerkelijk is dat na de eigen woning het grootste vermogen wordt gevormd door de waarde van aanmerkelijk belang, voor de waarde van bank- en spaargelden en effecten. Zie verder figuur 2.

Figuur 2: bezittingen van particuliere huishoudens in Nederland per 1 januari 2020, bron CBS.34

5. Hypotheek grootste schuld

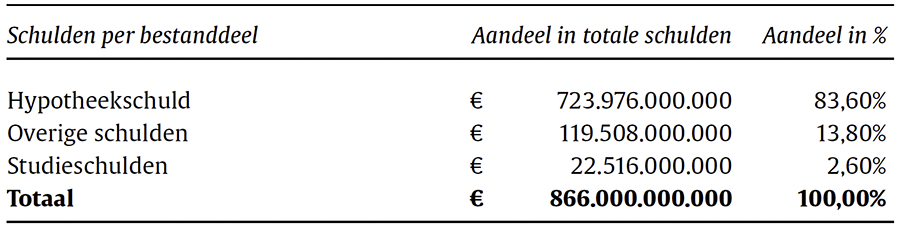

De hypotheek is met ongeveer 84% veruit de grootste schuldenpost van huishoudens met een eigen woning. Ongeveer de helft van de huishoudens had in 2020 een hypotheekschuld, gemiddeld € 160.000. Ongeveer 17% van de huishoudens had een studieschuld en ongeveer 33% had andere schulden, zoals schulden voor consumptieve doeleinden, rood staan en belasting- en toeslagschulden (zie figuur 3).

Figuur 3: schulden van particuliere huishoudens in Nederland per 1 januari 2020, bron CBS.35

6. Pensioenvermogen telt ook mee

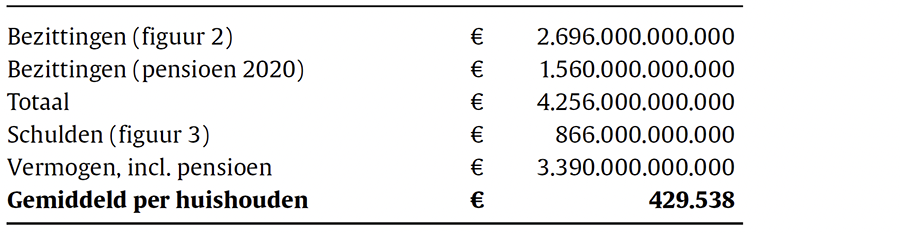

Het totale pensioenvermogen is ongeveer even groot als het totale vermogen van alle particuliere huishoudens samen.15 Het pensioenvermogen per 2020 bedroeg € 1560 miljard. Dit zou neerkomen op gemiddeld € 216.000 per huishouden in 2020.16 Wanneer we het totale pensioenvermogen verdelen over alle huishoudens betekent dat dat het totale vermogen van gemiddeld € 231.000 per huishouden toeneemt met € 198.000 naar € 429.000 (zie figuur 4).

Figuur 4: vermogen van particuliere huishoudens in Nederland inclusief pensioenvermogen, 2020

6. Pensioenvermogen telt ook mee

Volgens het Credit Suisse global Wealth Report 2021 staat ons land op de vijfde plaats in de wereld qua gemiddeld vermogen per huishouden. De top vier wordt gevormd door Zwitserland, Verenigde Staten, Hong Kong en Australië).17 De hoge positie die ons land inneemt is dus mede te danken aan het meetellen van het pensioenvermogen.

7. Pensioenvermogen verkleint vermogensongelijkheid

Wanneer we de pensioenvermogens meetellen dan verkleint dit de vermogensongelijkheid. Zonder de pensioenvermogens mee te nemen bezitten de 10% meest vermogende huishoudens 60% van het totale vermogen. Met het meetellen van de pensioenvermogens is dit zo’n 48%. Dit betekent dat 90% van de minst vermogende huishoudens ruim 12% meer van het totale vermogen te verdelen krijgt als de pensioenvermogens worden meegeteld in het totale vermogen.18

Wat betreft de verschillen tussen ‘arm’ en rijk behoort ons land tot de middenmoot binnen de 27 OECD-landen als het pensioenvermogen wordt meegeteld.19

8. Inkomen en verdeling huishoudens

Het besteedbaar inkomen bestaat uit het bruto-inkomen verminderd met betaalde inkomensoverdrachten (bijvoorbeeld alimentatieverplichtingen aan ex-partner), premies inkomens- en ziektekostenverzekeringen en belastingen op inkomen en vermogen.20 Het begrip besteedbaar inkomen speelt een belangrijke rol binnen de financiële planning waar we inzicht geven in de inkomsten en de uitgaven, wat resulteert in het (netto) besteedbaar inkomen.

Binnen financiële planning wordt verder onderscheid gemaakt tussen netto besteedbaar inkomen (NBI) en consumptief besteedbaar inkomen (CBI). Het consumptief besteedbaar inkomen is het netto-inkomen verminderd met de vaste lasten (kosten levensonderhoud en dergelijke). Hetgeen overblijft kan worden toegevoegd aan het vermogen (realiseren van toekomstige doelen), kan worden ingezet voor het aflossen van schulden, en/of worden aangewend voor meer consumptie.

Voor een vergelijking van inkomens tussen huishoudens is het zuiverder om het besteedbaar inkomen te corrigeren voor verschillen in samenstelling en grootte van deze huishoudens. Dit wordt het gestandaardiseerd inkomen genoemd.21 Het gemiddelde bruto-inkomen bedroeg in 2020 € 43.600, netto € 32.400 (gestandaardiseerd).

Binnen bevolkingsgroepen zijn grote verschillen in de ongelijkheid. Zo zijn de inkomensverschillen tussen ouderen kleiner dan tussen jongeren en tussen werknemers kleiner dan tussen zelfstandigen. Maar ondanks deze verschillen tussen groepen in Nederland is de inkomensongelijkheid internationaal gezien klein.

Tot de jaren tachtig veranderden de inkomensverschillen tussen huishoudens nauwelijks. In de tweede helft van de jaren tachtig trad wel een toename van de inkomensongelijkheid op. In die jaren stegen de lonen fors en kwamen er meer tweeverdieners, terwijl aan de andere kant het minimumloon en veel uitkeringen bevroren werden. Ook demografische ontwikkelingen als vergrijzing, immigratie en een groeiende groep alleenstaanden speelden een rol. Met de Oort-operatie in 1990, waarbij een aanzienlijke lastenverlichting voor vooral werkenden plaatsvond, deed zich de grootste stijging van de ongelijkheid voor.

De ongelijkheid steeg verder in de jaren 2001, 2007, 2014, 2017 en 2019. In 2001 door de invoering van het nieuwe belastingstelsel (boxenstelsel) en in de jaren erna door de met name gunstige fiscale regels voor directeur-grootaandeelhouders (dga’s).22 Zie figuur 5.

9. Belasting over inkomen en vermogen

Over het inkomen en vermogen van alle huishoudens int de overheid belasting (zie figuur 6 op p. 10). Voor alle cijfers gaan wij uit van het jaar 2020, dus ook voor de belastinginkomsten. Opgemerkt moet worden dat in dit jaar de opbrengsten tegenvielen als gevolg van corona (hier staat tegenover dat de overheid flink veel meer uitgaf aan financiële compensaties).23

Door de coronacrisis namen de uitgaven van de overheid in 2020 flink toe. Tegelijkertijd daalden de inkomsten. Hierdoor sloot de overheid 2020 af met een tekort van ruim € 33 miljard. Door het tekort op de begroting liep de schuld op. uitgedrukt als percentage van het bbp lag deze eind 2020 op 54,3%, tegenover 48,5% een jaar eerder.24 De zakken van de overheid zijn diep, echter niet oneindig, toch wordt er steeds meer een beroep gedaan op de overheid. Zo ook weer dit jaar.

10. Lasten stijgen, stress neemt toe

Binnen financiële planning spelen de uitgaven aan vaste lasten en andere uitgaven een belangrijke rol. En het gaat er niet altijd om wat iemand verdient, maar vooral wat deze persoon maandelijks overhoudt na betaling van alle lasten.25

Door de sterk gestegen energiekosten en een ongekend hoge inflatie zijn de lasten enorm toegenomen dit jaar. Zo bedroeg de inflatie over de maand augustus bijna 12%. De lonen zijn bij lange na niet zoveel gestegen.26 Een groeiend aantal huishoudens is hierdoor financieel in de problemen gekomen en het einde lijkt nog niet in zicht.

Het Nibud verwacht dat momenteel 33% van de huishoudens worstelt met het rondkrijgen van de begroting. Idealiter is een huishouden niet meer dan de helft van het inkomen kwijt aan de vaste lasten, afhankelijk van het inkomen en de woonsituatie. Momenteel is dit toegenomen naar meer dan 70%.27

Dit alles leidt tot toenemende financiële stress onder een grote groep huishoudens. Langdurige stress kan leiden tot gezondheidsklachten hetgeen weer gevolgen kan hebben voor het inkomen en vermogen. Daar komt bij dat de huishoudens met de laagste inkomens – en dit zijn er meer dan vaak gedacht wordt – vaak een voorschot krijgen op toeslagen voor huur en zorg welke mogelijk weer deels moeten worden terugbetaald. Dit laatste zal voor veel huishoudens niet mogelijk zijn, waardoor de financiële en gezondheidsproblemen toenemen. Ook onder ondernemers zit veel (verborgen) financiële stress mede door de coronaproblematiek. Veel ondernemers moeten de ontvangen financiële steun nog terugbetalen aan de overheid, echter technisch zijn zij soms al failliet. Veel kleine ondernemers komen zo terecht in de schuldsanering.

uiteraard wordt er gekeken naar de overheid voor hulp. Bijvoorbeeld om een deel van de schulden van ondernemers kwijt te schelden. Echter, de overheid kan niet ieders financiële problemen oplossen. Daar komt bij dat meer steun vanuit de overheid de inflatie verder kan aanwakkeren. Waarschijnlijk zal de overheid wel die huishoudens met de laagste inkomens steunen die echt in de problemen komen. Hiervoor zullen gerichtere maatregelen nodig zijn; brede compensatiemaatregelen, zoals verlaging van energiebelasting of benzineaccijns, komen namelijk vooral hogere inkomens ten goede.28 Volgens het kabinet is niet de overheid aan zet, maar moeten de werkgevers de salarissen verhogen.

Helaas is het onmogelijk om per huishouden onderscheid te maken tussen de huishoudens die – ondanks dat zij geleefd hebben naar hun financiële mogelijkheden – echt steun nodig hebben en de huishoudens die doordat zij boven hun stand hebben geleefd, in de financiële problemen zijn gekomen. Linksom of rechtsom komt alle financiële steun terecht op de schouders van de belastingbetaler waarbij het in de toekomst steeds meer de bedoeling is om de belasting op arbeid te verlagen en de belasting op vermogen ook opnieuw vorm te geven.29

11. Meten van ongelijkheid

Inkomens- en vermogensongelijkheid kan op verschillende manieren worden gemeten. Denk hierbij aan de Lorenzcurve en de gini-coëfficiënt.30 Leuker en meer tot de verbeelding sprekend echter is de Parade van Pen. De parade van dwergen en enkele reuzen, in 1971 bedacht door de Nederlandse econoom jan Pen.31

Stel je voor: in een optocht komen alle Nederlandse huishoudens in één uur tijd voorbij, in volgorde van de hoogte van eerst hun vermogen en daarna hun inkomen.

11.1. Vermogen

In volgorde van vermogen komen de bijna 7,9 miljoen huishoudens voorbij. Eén gezinslid vertegenwoordigt één huishouden en heeft een lengte die evenredig gemaakt is aan de hoogte van het vermogen. De persoon uit het huishouden met een vermogen dat gelijk is aan het gemiddeld vermogen krijgt de gemiddelde lengte van 1,74 meter. Mensen met een hoog vermogen kunnen daarbij enorme proporties aannemen: zo wordt iemand met precies € 1 miljoen aan vermogen 7,5 meter lang. Daarentegen zijn diegenen met een klein of zelfs negatief vermogen ongekend klein.

gedurende de eerste 9 van de 60 minuten speelt de parade zich onder de grond af. Deze huishoudens hebben een negatief vermogen en daardoor ook een negatieve lengte. Het gaat hier vooral om werknemersgezinnen waarvan de eigen woning ‘onder water staat’ en zzp’ers met een negatief vermogen. Nadat de eerste groep ‘ongemerkt’ voorbij is getrokken komt de tweede groep bestaande uit bijna onzichtbare dwergen met een lengte van minder dan 2 centimeter voorbij. Deze groep heeft een vermogen van gemiddeld ongeveer € 2000 en is voor het levensonderhoud vooral aangewezen op een uitkering.

Ook de derde groep bestaat nog altijd uit dwergen. Het vermogen van deze groep is nog altijd zeer gering wanneer dit wordt vergeleken met het gemiddelde. In deze groep treffen we voornamelijk gepensioneerden aan die gedurende hun werkzame leven een beperkt saldo op de bank- en spaarrekening hebben opgebouwd.

Na precies een half uur – op de helft van de stoet – komt een groep dwergen met een lengte van 45 centimeter voorbij. Het betreft hier huishoudens met een gemiddeld vermogen van ongeveer € 60.000. Vier minuten later passeren nog altijd kleine mensen met een lengte van zo’n 73 centimeter. Het betreft hier huishoudens met € 100.000 aan vermogen. Pas in de 44ste minuut passeert de groep huishoudens met een gemiddelde lengte van 1,74 meter en een vermogen gelijk aan het gemiddelde van € 232.000. Vlak voor het verstrijken van de 60 minuten neemt de lengte van personen in de parade razendsnel toe. In minuut 58 komen de eerste reuzen voorbij met een gemiddeld vermogen van ongeveer € 1,3 miljoen. In de laatste minuut komen de echte giganten voorbij. Zij hebben een gemiddeld vermogen van € 4,4 miljoen. In deze groep is 1 op de 8 zelfstandig ondernemer, terwijl de rest werknemer of gepensioneerd is.32

Vanaf minuut 22 tot minuut 60 trokken hoofdzakelijk eigenwoningbezitters voorbij. De eigen woning is het voornaamste vermogensbestanddeel van veel huishoudens. Opgemerkt moet worden dat in de Parade van Pen het pensioenvermogen buiten beschouwing is gelaten.

11.2. Inkomen

De Parade van Pen kan ook worden losgelaten op inkomen.

Als de stoet van bijna 7,9 miljoen huishoudens zich gedurende één uur in beweging zet, is er net als bij het vermogen in het begin niets te zien. De groep die in de parade vooroploopt, heeft een negatief inkomen en daardoor ook een negatieve lengte. In 2020 betrof dit 41.000 huishoudens. Het zijn relatief vaak ondernemershuishoudens die in dat jaar verlies lijden.

De vele minuten erna volgt een lange stoet van dwergen. Het betreft hier huishoudens met een laag inkomen, veelal bestaande uit een uitkering. Zo komt een alleenstaande bijstandsontvanger die geen huurtoeslag ontvangt, in de vierde minuut voorbij. AOW-ontvangers (paren en alleenstaanden) zonder aanvullende inkomsten komen in minuut 6 voorbij. In de minuten erna passeren de gepensioneerden die naast hun AOW wel extra inkomsten als huurtoeslag en een aanvullend pensioen hebben.

Na 30 minuten is de helft van alle huishoudens gepasseerd, het gemiddelde huishouden is echter nog niet in zicht. Deze komt in de 37ste minuut voorbij. Deze groep heeft een gemiddeld inkomen van € 32.400. Het betreft hier voornamelijk werknemers- of ondernemershuishoudens.

Vanaf minuut 54 van de optocht neemt de lengte van de deelnemers snel toe. Ongeveer 770.000 huishoudens hebben een inkomen van meer dan € 50.000. Zij komen in de laatste zes minuten van de optocht voorbij en zijn meer dan 3 meter lang. In de laatste minuut passeren enorme reuzen met een lengte van bijna 9,5 meter. Het inkomen van deze ‘giants’ bedraagt gemiddeld € bijna 180.000. In deze groep zitten veel ondernemersgezinnen en pensionado’s met hoge inkomsten uit vermogen naast hun pensioen.33

12. Conclusie

Ons land kent zo’n 8 miljoen huishoudens. Elke Nederlander heeft belang bij financiële planning. Het besteedbare inkomen, alsook het nettovermogen speelt een belangrijke rol bij het realiseren van de doelen van mensen. Denk hierbij aan het kunnen voortzetten van de levensstijl na stoppen met werken, eerder stoppen met werken, het kopen van een woning en het overdragen van vermogen aan kinderen. De hoogte van huidig en toekomstig besteedbaar inkomen en nettovermogen spelen een belangrijke rol hierbij. Maar mensen moeten dan wel geld overhouden om vermogen op te bouwen, nadat zij in hun eerste levensbehoeften hebben voorzien. Dit is lang niet voor iedereen weggelegd. In ons land is sprake van inkomensen vermogensongelijkheid. Internationaal gezien is de vermogensongelijkheid groot als geen rekening wordt gehouden met het pensioenvermogen. Wanneer wel hiermee rekening wordt gehouden is de vermogensongelijkheid in verhouding tot de andere 27 OECD-landen gemiddeld. De inkomensongelijkheid in ons land is vanaf de jaren 80 toegenomen, maar is internationaal gezien nog altijd klein te noemen. De behoefte aan financiële planning zal naar verwachting onder veel huishoudens toenemen wanneer de pensioenuitkeringen niet meer vast zullen zijn met de komst van de Wet toekomst pensioenen. De kans is alleen klein dat de grootste groep van huishoudens – die eigenlijk het hardst de hulp van een financieel planner nodig hebben – deze kan betalen.

BRON:

1. R.A. Wernsen MFP, FFP, CFP® werkt als financieel planner, consultant, auteur en trainer voor respectievelijk Financial Planning 4 All, Profit Planner en Vermogensbeheer.nl.

2. Zie https://www.cbs.nl/nl-nl/visualisaties/dashboard-bevolking/ bevolkingsteller.

3. Zie https://www.worldometers.info/nl/.

4. Zie https://nl.wikipedia.org/wiki/Wereldbevolking.

5. Zie https://scientias.nl/vraag-hoeveel-mensen-zijn-er-ooit-geweest/.

6. Zie https://www.trouw.nl/nieuws/er-komen-steeds-meer-mensen-op- aarde-denken-we-maar-nu-de-feiten~b5139e66/?referrer=https%3A%2F% 2Fwww.google.nl%2F.

7. Zie https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/ belastingdienst/prive/vermogen_en_aanmerkelijk_belang/vermogen/ belasting_betalen_over_uw_vermogen/hoe_berekent_u_uw_vermogen.

8. Ook wel aangeduid met aanmerkelijk belang.

9. Als een erfgenaam bij de verdeling van de nalatenschap minder verkrijgt dan waarop de erfgenaam op grond van zijn erfdeel recht heeft, is sprake van een onderbedelingsvordering (op de andere erfgenaam of erfgenamen).

10. De meeste werknemers in Nederland bouwen pensioen op samen met de werkgever. Dit is de tweede pijler van het pensioengebouw (totale waarde ca. € 1500 – 1800 miljard). Binnen een tweedepijlerpensioenregeling wordt de inleg in mindering gebracht op het brutosalaris. Het belastingvoordeel ontvangt de deelnemer dus direct. Binnen de derde pijler wordt de inleg gedaan in een lijfrenteproduct vanuit het netto-inkomen en wordt het fiscale voordeel achteraf terugontvangen van de Belastingdienst.

11. Onder ‘menselijk kapitaal’ wordt de huidige waarde verstaan van alle (verwachte) toekomstige inkomsten die samenhangen met arbeid.

12. Zie https://www.bnr.nl/nieuws/economie/10481669/de- vermogensongelijkheid-was-al-groot-maar-is-nu-nog-groter-dan-gedacht.

13. Zie https://www.cbs.nl/nl-nl/longread/statistische-trends/2020/ pensioenvermogen-en-vermogensongelijkheid/3-resultaten.

14. Uit deze bron van het CBS valt te lezen dat de gemiddelde waarde in 2020 € 346.000 bedroeg en de gemiddelde eigenwoningschuld € 159.800. Zie https://www.cbs.nl/nl-nl/cijfers/detail/85162NED.

15. Zie https://www.dnb.nl/algemeen-nieuws/2022/financiele-positie- pensioenfondsen-verbeterd/.

16. € 1560 miljard pensioenvermogen/7.892200 huishoudens. Zie https://financieel.infonu.nl/diversen/187706-hoeveel-pensioengeld-is-er- begin-2020-in-nederland.html. Ruim 91% van de particuliere huishoudens heeft pensioenvermogen, ofwel ongeveer 7,2 miljoen huishoudens.

17. Zie https://www.credit-suisse.com/about-us/en/reports-research/global- wealth-report.html.

18. Zie https://www.accountancyvanmorgen.nl/2020/12/04/minder- vermogensongelijkheid-als-pensioenvermogen-wordt-meegeteld/.

19. Zie https://www.cbs.nl/nl-nl/longread/statistische-trends/2020/ pensioenvermogen-en-vermogensongelijkheid/3-resultaten.

20.CBS.

21. Zie https://www.cbs.nl/nl-nl/onze-diensten/methoden/begrippen/ gestandaardiseerd-inkomen.

22.Zie https://www.cbs.nl/nl-nl/achtergrond/2021/48/parade-van-pen-de- inkomensverdeling-in-2020.

23. Zie https://www.cbs.nl/nl-nl/longread/diversen/2021/overheidsfinancien-2020?onepage=true#:~:text=De%20overheidsinkomsten%20daalden%20 in%202020,overheid%20haar%20inkomsten%20zag%20teruglopen.

24. Zie https://www.cbs.nl/nl-nl/longread/diversen/2021/overheidsfinancien-2020?onepage=true#:~:text=3.-,Steunmaatregelen%20zorgen%20voor%20 flinke%20stijging%20uitgaven,economische%20crisisjaren%202009%20 en%202010.

25. Zo komen wij in de praktijk mensen tegen die tweemaal modaal verdienen, maar toch hiervan kunnen sparen/beleggen en zo beschikken over een aardig potje aan liquiditeiten. Aan de andere kant zijn er mensen die veel meer verdienen, maar waarvan de levensstijl zo hoog is, dat zij in al die jaren nauwelijks een paar duizend euro op de bank hebben staan.

26. Zie https://www.dnb.nl/algemeen-nieuws/2022/lonen-stijgen-nog-beperkt-mee-met-inflatie/.

27. Zie https://www.nibud.nl/nieuws/groeiend-aantal-huishoudens-financieel-klem/.

28. Zie https://www.dnb.nl/algemeen-nieuws/2022/zes-vragen-over-het-bestrijden-van-inflatie/.

29. Vanaf 2025 zal er een nieuw stelsel komen. Het kabinet stelt voor het nieuwe box 3-stelsel vorm te gegeven als een vermogensaanwasbelasting, waarbij jaarlijks belasting wordt geheven over de reguliere inkomsten.

30. Zie https://datascience.eu/nl/wiskunde-statistiek/gini-coefficient-en-lorenz-curve/.

31. Zie https://nl.wikipedia.org/wiki/Parade_van_Pen.

32. Zie https://www.cbs.nl/nl-nl/achtergrond/2021/48/parade-van-pen-de-vermogensverdeling-in-2020.

33. Zie https://www.cbs.nl/nl-nl/achtergrond/2021/48/parade-van-pen-de-inkomensverdeling-in-2020.

34. Zie https://longreads.cbs.nl/materiele-welvaart-in-nederland-2022/vermogen-van-huishoudens/. 35. Zie https://longreads.cbs.nl/materiele-welvaart-in-nederland-2022/vermogen-van-huishoudens/.