Publicatie verschenen in Vakblad Financiële Planning (VFP, 12/2022) door R. Wernsen MFP, CFP®, MFP & D. Leeuw RB, CFP®1

Het belangrijkste doel van de meeste mensen is dat dat zij vanaf hun pensioen hun levensstijl en daarmee gepaarde uitgavenpatroon het liefst zo lang mogelijk kunnen voortzetten. Ofwel, geld genoeg hebben om hopelijk in goede gezondheid te kunnen genieten van een welverdiende oude dag na vele decennia van hard werken. Een belangrijke vraag is of dit doel in gevaar komt met de komst van de Wet toekomst pensioenen. Kortom, is de aanstaande Wet toekomst pensioenen een vloek of juist een zegen?

Inleiding

De Wet toekomst pensioenen (hierna Wtp) is op 22 december 2022 door de Tweede Kamer aangenomen.2 De Eerste Kamer heeft op 30 mei ingestemd.3 De Wtp betekent een enorme wijziging in het pensioenlandschap zoals we tot dusver gewend waren in ons land. Het betreft hier wijzigingen in zowel de tweede pijler (collectieve werknemerspensioenen) als de derde pijler (individuele lijfrentevoorzieningen). In dit artikel richten wij ons (in hoofdlijnen) op zowel de wijzigingen voor wat betreft de tweede als derde pensioenpijler.4

Huidige stelsel onhoudbaar

Het garanderen van een zekere en geïndexeerde levenslange pensioenuitkering aan haar deelnemers is de laatste jaren voor het merendeel van de pensioenfondsen onmogelijk gebleken. Dit als gevolg van de gedaalde rente en de stijging van de levensverwachting. Steeds meer pensioenfondsen hebben te kampen met een te lage dekkingsgraad mede ook als gevolg van de huidige rekenregels. Gevolg is dat zij de pensioenen niet kunnen indexeren en in sommige gevallen zelfs moeten korten.5 Het niet meer kunnen indexeren levert grote problemen op voor deelnemers om hun ‘inkomensdoel’ te blijven realiseren.6 Ook hebben pensioenfondsen vergeleken met een aantal decennia geleden meer beleggingsrisico moeten lopen om te kunnen blijven voldoen aan hun verplichtingen.7 Door de nieuwe wetgeving zullen pensioendeelnemers te maken krijgen met meer onzekerheid. De pensioenuitkeringen zijn niet meer vast, maar afhankelijk van de onderliggende beleggingen en de resultaten op de financiële markten.

Op basis van voorgaande zullen de voor de werknemers geldende voorwaardelijk geïndexeerde middelloonregelingen worden omgezet in een beschikbare premieregeling. Het beleggingsen inflatierisico wordt hierbij geheel bij de deelnemer gelegd. De meeste mensen vinden deze risico’s geen fijn vooruitzicht, maar vergeten wordt dat wanneer deze risico’s niet worden gelopen hun belangrijkste doelstelling – geld genoeg hebben om hopelijk in goede gezondheid te kunnen genieten van een welverdiende oude dag na vele decennia van hard werken – in gevaar komt. Veel mensen denken nog altijd dat sparen minder risico met zich meebrengt dan beleggen, het omgekeerde is waar. Sparen en beleggen zijn slechts middelen om het uiteindelijke doel te bereiken; dit lukt niet met alleen sparen en zeker niet voor doelen die in de (verre) toekomst liggen.

Beleggingsrisico verschoven

Ruim 90% van de werknemers in ons land neemt deel aan een zogeheten middelloonregeling en een zeer beperkt aantal heeft nog een eindloonregeling. Dit betekent dat minder dan 10% van de werknemers beschikt over een beschikbare premieregeling.8 Ook zijn er werknemers die een hybride pensioenregeling hebben. Deze bestaat veelal uit een middelloonregeling en een beschikbare premieregeling. Ook zijn er nog altijd ruim 900.000 werknemers die niet deelnemen aan een pensioenregeling.9

Bij de middellonen eindloonregeling ligt het beleggingsrisico voor een belangrijk deel bij de pensioenuitvoerders. Het risico dat bij onderdekking moet worden gekort op de aanspraak ligt bij de werknemer. Onder de Wtp komt dit beleggingsrisico vooral bij de pensioengerechtigden te liggen, net als nu al bij de beschikbare premieregeling en beleggingslijfrente het geval is.

De Wtp bepaalt dat na ingang van de wetgeving alle nieuwe pensioenregelingen alleen nog een beschikbare premieregeling mogen zijn. Hierbij zal voortaan worden gewerkt met een leeftijdsonafhankelijke (vlakke) premie. Bij de meeste huidige beschikbare premieregelingen is een met de leeftijd stijgende premiestaffel van toepassing. Ofwel naarmate iemand ouder wordt mag er meer premie worden ingelegd. Het uitgangspunt in de Wtp is dus niet langer de opbouw van pensioenaanspraken, maar de inleg van pensioenpremies. De enige zekerheid die een deelnemer heeft zijn zodoende de inlegde premies, maar onzeker is tot welke pensioenuitkering deze in de toekomst gaan leiden. Voorgaande ‘onzekerheid’ kennen we nu alleen nog binnen de beschikbare premieregelingen en de lijfrentevoorzieningen.

Alle bestaande pensioenovereenkomsten worden tussen 2023 en 2027 ‘ingevaren’ in de nieuwe regeling volgens de Wtp, tenzij dit tot onevenwichtigheid leidt. In dat geval kan een pensioenfonds besluiten om niet in te varen. Uiterlijk per 2028 moeten alle pensioencontracten zijn omgezet naar het nieuwe stelsel.

Vaste of variabele uitkering

Vanaf de ingangsdatum van het pensioen kan een deelnemer onder de Wtp met een flexibele premieregeling kiezen voor een vaste uitkering of een hogere variabele uitkering. De variabele uitkering wordt gebaseerd op het te verwachten rendement. Wordt dat niet gehaald, dan wordt de uitkering verlaagd. Dit fenomeen kennen we al langer binnen de beschikbare premieregeling. In deze regeling wordt de maandelijkse pensioenpremie belegd, hetgeen leidt tot een pensioenkapitaal op pensioendatum. Voor dit kapitaal moet een levenslange pensioenuitkering worden aangekocht. Tot 2016 was de dan geldende marktrente leidend. Door de dalende rente ontvingen deelnemers een steeds lagere uitkering voor hun pensioenkapitaal. De wetgever heeft dit probleem gezien en erkend en hierom in 2016 de Wet verbeterde premieregeling (Wet Wvp) in het leven geroepen. Deze wet biedt deelnemers de mogelijkheid om een opgebouwd pensioenkapitaal op basis van defined contribution door te beleggen. Binnen lijfrentevoorzieningen was het al veel langer mogelijk om te beleggen in zowel de opbouw- als in de uitkeringsfase. Doordat beleggingsresultaten zullen fluctueren ontvangt men zodoende ook een wisselende uitkering in plaats van een vaste uitkering.

Drie soorten premieovereenkomsten

De Wtp kent drie soorten premie-overeenkomsten: de solidaire en flexibele premieovereenkomst die geldt voor alle pensioenuitvoerders en de premie-uitkeringsovereenkomst, die alleen op verzekeraars en premiepensioeninstellingen (PPI) van toepassing is.

Bij de solidaire premieregeling worden de risico’s door de deelnemers collectief gedeeld en is het pensioenresultaat stabieler. Dit wordt bereikt met een solidariteitsreserve. Mochten de beleggingsresultaten sterk achterblijven dan kunnen de pensioenfondsen de zogeheten solidariteitsreserve inzetten. Hieruit kan het persoonlijk pensioenpotje worden aangevuld. Dit ‘beschermingsmechanisme’ is uiteraard niet gratis. Een deel van het behaalde rendement wordt ingezet om het opgebouwde pensioenvermogen en de eventueel ingegane pensioenen te beschermen. De rest van het rendement wordt op basis van gelopen beleggingsrisico toegedeeld. Dit is het overrendement. Jongeren hebben meer risico gelopen en krijgen meer overrendement. Ouderen hebben minder risico gelopen en krijgen minder van het overrendement. Een overrendement in een jaar kan ook negatief zijn. Door de collectiviteit is er voor deelnemers geen keuzestress omdat niet hoeft te worden gekozen voor een life-cycle.

Bij de flexibele premieregeling worden geen of minder risico’s met elkaar gedeeld. Hierdoor hebben deelnemers de extra keuzemogelijkheid om meer of minder risicovol te beleggen. Zij kunnen tijdens hun werkzame leven kiezen hoeveel risico zij zelf willen lopen in de pensioenbeleggingen. Bij pensionering kunnen deelnemers kiezen voor een vaste of variabele uitkering. Bij een flexibele premieregeling kunnen risico’s gedeeld worden in een risicodelingsreserve. Worden beleggingsrisico’s gedeeld, dan is er geen individuele keuze in beleggingsrisico met betrekking tot de risicodelingsreserve. Bij het delen van risico’s gaat het niet alleen om beleggingsrisico. Ook zijn er risico’s voor de nabestaanden als de deelnemer korter leeft dan statistisch verwacht of juist voor de deelnemer zelf als deze heel oud wordt en de statistische levensverwachting overtreft.

Nabestaandenpensioen

Het partnerpensioen voor de ingangsdatum van het ouderdomspensioen wordt binnen de Wtp altijd op risicobasis verzekerd. Dit betekent dat deze dekking stopt en geen waarde meer heeft wanneer niet meer wordt deelgenomen aan de pensioenregeling. Het partnerpensioen bedraagt maximaal 50% van het pensioengevend salaris in plaats van 70% van het te bereiken ouderdomspensioen. Het partnerpensioen is zodoende niet meer afhankelijk van het aantal dienstjaren. De premie mag aanvullend boven op de maximale premie van 30% voor het ouderdomspensioen worden voldaan.

De voorgestelde wijzigingen met betrekking tot het nabestaandenpensioen (partnerpensioen en wezenpensioen) zorgen ervoor dat het nabestaandenpensioen meer wordt gestandaardiseerd, adequater en begrijpelijker wordt en dat de risico’s voor nabestaanden worden verkleind. Het gaat hier met name om dekking vóór de pensioendatum. De Wtp stelt geen inhoudelijke wijzigingen voor ten aanzien van het partnerpensioen bedoeld ter dekking van het risico op overlijden na pensioendatum.

Om de risico’s na het einde van een dienstverband te verminderen, is bepaald dat in sommige situaties de risicodekking voor partnerpensioen verplicht moet worden voortgezet door de oude pensioenuitvoerder. Dit geldt gedurende een periode van drie maanden of het moment dat de werknemer een andere dienstbetrekking aanvaardt binnen drie maanden of de periode dat er sprake is van een uitkering uit de Werkloosheidswet en de Ziektewet. Daarnaast wordt een keuzemoment gegeven om de risicodekking vrijwillig langer voort te zetten door middel van een uitruil van een deel van het opgebouwde pensioenvermogen. Ook vrijwillige voortzetting van de pensioenregeling blijft mogelijk.

De fiscale ruimte voor het wezenpensioen wordt voor halfwezen verruimd naar 20% van het pensioengevende salaris, respectievelijk 40% voor volle wezen. De grondslag voor de dekking is, net als bij het partnerpensioen, het pensioengevende salaris waarbij geen rekening gehouden wordt met een franchise en de dekking is eveneens diensttijdonafhankelijk. Het wetsvoorstel legt vast dat het wezenpensioen in de toekomst altijd eindigt op een leeftijd van 25 jaar, zonder verdere voorwaarden zoals het volgen van een studie.

In het nieuwe stelsel voor nabestaandenpensioen blijft het fiscaal mogelijk om naast een levenslang partnerpensioen, een tijdelijk partnerpensioen aan te bieden in de vorm van een nabestaandenoverbruggingspensioen (Anw-hiaatverzekering). Het voorgestelde overgangsrecht staat verder toe om de bestaande opgebouwde pensioenaanspraken te handhaven. De tot het moment van transitie opgebouwde partnerpensioenen moeten beschikbaar blijven voor de partner of ex-partner (bijzonder nabestaandenpensioen).

Harmonisering partnerbegrip

De regeling van de pensioenpartner wordt geharmoniseerd. Men is pensioenpartner bij een half jaar samenwonen op grond van de Gemeentelijke Basis Administratie of een notarieel opgemaakte samenlevingsakte dan wel bij een zogenoemde samenlevingsverklaring. Als de partners dat bij leven niet hebben geregeld, biedt de Wtp na het overlijden nog een herkansing. Aangetoond moet dan worden door de overgebleven partner dat er sprake was van een situatie van samenwonen waarbij beide partners het doel hadden om elkaar te verzorgen. Voorgaande is een grote verbetering ten opzichte van de huidige situatie waar het nog wel eens voorkomt dat binnen de groeiende groep samenwoners de achtergebleven partner geen recht heeft op partnerpensioen.

Premie maximaal 30%

Tot 2037 zal de premiegrens onder de Wtp worden gemaximeerd op 30% van de pensioengrondslag.10 Dit is het pensioengevend salaris minus een AOW-franchise. Dus stel het pensioengevend salaris is € 80.000 bruto per jaar en de AOW-franchise is € 15.000, dan is de pensioengrondslag € 65.000 euro. Uitgaande van het maximale percentage van 30% bedraagt de maximale pensioenpremie € 19.500. Het partnerpensioen is in dit voorbeeld € 40.000 bruto per jaar (50% pensioengevend salaris).

De pensioenpremie van maximaal 30% is bedoeld voor ouderdomspensioen plus partnerpensioen, ingaand op of na de ingangsdatum van het ouderdomspensioen.11 Tijdelijk geldt er een geringe extra ruimte om groepen te compenseren die nadeel ondervinden van de wijziging. In de praktijk zal de premie lager zijn, naar verwachting in de meeste gevallen zo’n 20%. Een deelnemer kan een eventueel tekort aanvullen door extra inleg bij het pensioenfonds of in een lijfrentevoorziening. De fiscale ruimte binnen lijfrentevoorzieningen wordt eveneens aangepast aan het hiervoor genoemde percentage van 30%. Hierdoor kan meer dan twee keer zoveel fiscaal aftrekbare lijfrentepremie worden gestort als onder de huidige regels het geval is. Een alternatief is om te sparen en/of te beleggen in box 3 of in een bv. Verder kan ook nog gedacht worden om het geld te gebruiken om schulden, zoals de hypotheek, af te lossen.

Afkoop 10% pensioen mogelijk

Onder de Wtp is het mogelijk om per ingang van de pensioenuitkering, maximaal 10% van de waarde van het ouderdomspensioen af te kopen. De afkoopmogelijkheid geldt ook voor lijfrentevoorzieningen in eigen beheer (bv), maar geldt niet voor de oudedagsverplichting (ODV).

Stel dat iemand op pensioendatum € 400.000 bruto aan kapitaal heeft opgebouwd dan zou ervoor gekozen kunnen worden om € 40.000 in een keer te laten uitkeren. Over dit bedrag is nog wel inkomstenbelasting verschuldigd.

De afkoop moet plaatsvinden op de ingangsdatum van het ouderdomspensioen of in januari van het kalenderjaar gelegen na de ingang van het pensioen. Op deze manier kan de afkoopsom mogelijk belast worden tegen het lagere belastingtarief in box 1 van momenteel ongeveer 19% in plaats van tegen de hogere tarieven van 36,93% of 49,5%. Het netto afkoopbedrag – in dit voorbeeld maximaal zo’n € 32.000 – kan vervolgens worden ingezet voor bijvoorbeeld een mooie reis of een ander (consumptief) doel.

Aan de afkoop van pensioen zijn een aantal voorwaarden en mogelijke nadelen verbonden. Zo mag geen gebruik worden gemaakt van de mogelijkheid tot variëren van het pensioen binnen de verhouding 100:75 als gebruik wordt gemaakt van de afkoopmogelijkheid. Ook mag het ouderdomspensioen door de afkoop niet zakken onder de afkoopgrens van momenteel € 595. Als de afkoop ook invloed heeft op het partnerpensioen, moet de partner toestemming geven.

Omdat de afkoop belast is, kan dit een mogelijk negatief effect hebben op heffingskortingen en toeslagen. Verder zal de reguliere levenslange pensioenuitkering lager uitpakken. In voorgaand voorbeeld daalt deze van € 25.000 naar € 22.500 levenslang bruto per jaar. Mocht een deelnemer heel oud worden dan is afkoop een dure optie, maar hier staat tegenover dat hij of zij wel datgene heeft kunnen doen wat zijn of haar grootste wens was, denk aan een wereldreis waar nooit voldoende geld en tijd voor was.

Life-cycle beleggen als standaard bij een flexibele regeling

Om deelnemers een beeld te geven van het te verwachten pensioen wordt dit berekend in drie scenario’s: een optimistisch (goed), verwacht (gemiddeld) en pessimistisch (slecht) scenario. De uniforme rekenmethodiek (URM) is voor deze informatie al wettelijk voorgeschreven en wordt ongewijzigd voortgezet.12 In de meeste gevallen waarin geen sprake is van een solidaire regeling zal voor de pensioenopbouw worden gekozen voor het zogeheten lifecycle beleggen.

Life-cycle-fondsen zijn beleggingsstrategieën waarmee vermogen kan worden opgebouwd voor een specifiek doel tegen een vooraf vastgelegde einddatum. Een life-cycle-fonds past zijn percentuele verdeling tussen aandelen, obligaties en liquiditeiten (de asset allocatie) aan naarmate de looptijd verstrijkt. Hoe dichter de pensioendatum nadert, hoe meer het beleggingsrisico beperkt wordt binnen het life-cycle-fonds. Dit vindt plaats door het percentage aandelen volgens een vooraf bekend ‘glijpad’ te verminderen ten gunste van met name obligaties. Hierdoor neemt het risicoprofiel af van bijvoorbeeld neutraal tot uiteindelijk (zeer) defensief.

Binnen het vaststaande glijpad van life-cycle-producten speelt het geen enkele rol of het op dat moment gelet op de marktomstandigheden wellicht onverstandig is om het percentage aandelen te verlagen ten gunste van meer obligaties. Op deze manier zou het zo kunnen zijn dat deelnemers in een life-cycle-product al in een vroeg stadium een te hoog percentage aan obligaties in hun portefeuille hebben welke ook nog toeneemt. In normale marktomstandigheden zijn obligaties dan wel minder risicovol dan aandelen, echter op basis van minder normale marktomstandigheden zijn aandelen minder risicovol dan obligaties. Onder minder risicovol wordt hier verstaan een beter verwacht (netto)rendement en een grotere kans dat de (pensioen)doelstelling wordt behaald.

Een andere kanttekening die wij willen maken bij pensioen- en lijfrenteproducten die beleggen volgens de life-cycle-methode is dat de afbouw van aandelen naar obligaties en liquiditeiten plaatsvindt in de periode van deelname aan de pensioenregeling en/of afsluiten van het lijfrenteproduct tot uiterlijk de pensioendatum in plaats van naar onze mening een betere oplossing: de periode van afsluiten van het product tot de statistische levensverwachting. De beleggingshorizon wordt dus vastgesteld vanaf het moment van starten met het life-cycle-product tot pensioendatum in plaats van dat de horizon loopt tot bijvoorbeeld 85 jaar. Vanaf pensioendatum tot uiterlijk het moment van overlijden kan vervolgens opnieuw gekozen worden voor een uitkering gebaseerd op life-cycle of voor een vaste uitkering gebaseerd op de marktrente. Er wordt dus onderscheid gemaakt tussen beleggen in de opbouwfase (tot pensioendatum) en in de uitkeringsfase (vanaf pensioendatum). Vanaf pensioendatum kan een deelnemer, zoals al eerder aangegeven, kiezen voor een vaste uitkering of variabele uitkering bij een flexibele premieregeling.<sup>13</sup>

Lijfrentevoorzieningen binnen de Wtp

De fiscale regels voor lijfrentes zijn op dit moment ongunstiger dan de regels die gelden voor het opbouwen van ouderdomspensioen in de tweede pijler. Met de Wtp komt daar verandering in. De fiscale premieruimte wordt verhoogd van 13,3% onder de huidige ‘jaarruimte’ naar 30%. De maximale jaarruimtepremie bedraagt nu € 15.316; onder de Wtp wordt dit uitgaande van de huidige cijfers

€ 34.549. De ruimte wordt wel beperkt door de opbouw van het pensioen in de tweede pijler(de zogenoemde factor A). Deze premie is fiscaal aftrekbaar op basis van de huidige belastingtarieven tegen minimaal 36,93% en maximaal 49,5%.

De maximale premieruimte wordt rechtstreeks gekoppeld aan de premiegrens zoals deze zal gaan gelden voor werknemerspensioenen. Waar AOW-franchises voor werknemerspensioenen en lijfrenten nu nog van elkaar verschillen, zullen deze onder de Wtp aan elkaar gelijk zijn.

Naast de jaarruimte bestaat ook de inhaaljaarruimte, ook wel reserveringsruimte genoemd. De maximale inleg op basis hiervan bedraagt momenteel ten hoogste 17% van de premiegrondslag (2023: € 128.810 minus franchise

€ 13.646 is € 115.164) met een maximum van € 8065 en voor diegenen die tien jaar of minder voor hun AOW-datum zitten is dit € 15.922. Op basis van de Wtp wordt de omvang van de reserveringsruimte verruimd. De beperking tot 17% van de premiegrondslag komt te vervallen en het bedrag wordt verhoogd tot ten hoogste € 38.000 per jaar.

Naast een verruiming van de stortingen, mag er ook langer worden gestort. Nu mag er geen premie meer worden gestort zodra bij de aanvang van het kalenderjaar de AOW-gerechtigde leeftijd is bereikt. Na de invoering van de Wtp mag dit tot het bereiken van de leeftijd die vijf jaar hoger is dan de AOW-leeftijd. Dit geldt zowel voor de jaar- en reserveringsruimte. Ook mag de niet-benutte jaarruimte in tien in plaats van zeven jaren worden ingehaald.

Rekenvoorbeelden

Op basis van de huidige middelloonregeling mag iemand maximaal 1,875% van de pensioengrondslag opbouwen. Stel, iemand heeft een salaris van € 81.322 bruto per jaar, dan bouwt hij per jaar € 1218,75 aan pensioen op (€ 81.322 minus franchise € 16.322 is pensioengrondslag € 65.000 x 1,875%). Uitgaande van 40 dienstjaren is dit € 48.750. Hierbij komt nog € 12.301 (of € 18.031, alleenstaande) aan AOW bij, in totaal minimaal € 61.051 bruto per jaar, levenslang. Dit komt neer op 75% van het salaris. Op basis van de huidige rekenregels hangt het af van de dekkingsgraad van het onderliggende pensioenfonds of de uitkering van in dit voorbeeld € 48.750 jaarlijks wordt geïndexeerd.

Hoeveel premie zou deze persoon onder de Wtp moeten inleggen om tot eenzelfde pensioenuitkering te komen als onder de middelloonregeling? Hierbij gaan wij uit van life-cycle-beleggen op basis van verschillende risicoprofielen met een standaard asset allocatie waarbij tien jaar voor ingangsdatum pensioen het beleggingsrisico wordt afgebouwd, 0,5% beleggingskosten per jaar en een minimale uitkeringsperiode van 20 jaar (68-88 jaar). Uitgaande van een gemiddeld verwacht scenario zal minimaal per maand gedurende 40 jaar € 1275 (in euro’s met de koopkracht van nu) moeten worden ingelegd in een zeer offensieve life-cycle-belegging. Dit komt neer op € 15.300 per jaar. Dit is 23,54% van de pensioengrondslag (€ 15.300/€ 65.000). Dit percentage is lager dan de gemaximeerde premiegrens onder de Wtp van 30%. Op basis van dit percentage zou per jaar maximaal € 19.500 aan premie worden ingelegd (€ 19.500/€ 65.000). Duidelijk wordt dat de verwachte pensioenuitkering van in dit voorbeeld bijna € 49.000 hoger – tot wel € 130.000 – maar ook lager – tot slechts € 22.000 – kan uitpakken (zie figuur 1 op p. 13). Uit dit figuur blijkt verder dat op de langere termijn sparen risicovoller is dan beleggen, zelfs als de economische scenario’s slechter uitpakken dan verwacht.

Figuur 1: inleg € 1275 per maand gedurende 40 jaar (23,54% premiegrondslag). Bron: Profit Planner/ Ortec Finance

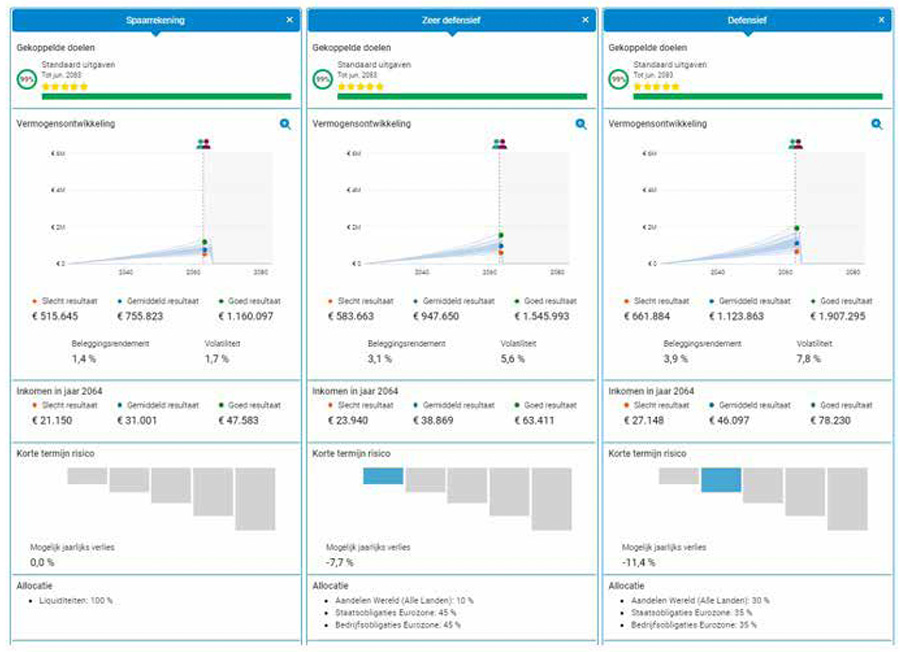

Uitgaande van de gemaximeerde premiegrens onder de Wtp van 30% mag in dit voorbeeld € 1625 per maand worden ingelegd. Op basis hiervan zou met een defensief tot neutraal beleggingsprofiel en uitgaande van een gemiddeld verwacht scenario hetzelfde pensioeninkomen bereikt kunnen worden als onder de middelloonregeling (zie figuur 2 op p. 14).

Figuur 2: inleg € 1625 per maand gedurende 40 jaar (30% premiegrondslag). Bron: Profit Planner/ Ortec Finance

Psychologische effect

Het feit dat onder de Wtp alleen de premies zeker zijn en de uitkering (pensioenaanspraak) onzeker is, brengt een bepaalde onzekerheid met zich mee welke een groot psychologisch effect gaat hebben op de miljoenen betrokkenen. De reden hiervoor is dat mensen niet-rationele wezens zijn. Veel mensen kunnen slecht omgaan met verliezen. Met andere woorden: hun verliesaversie is groot. Dit brengt met zich mee dat zij ‘gevoelsmatig’ het verliezen van hun geld ongeveer 2,5 maal sterker voelen dan een winst van gelijke omvang.14 Deze behavioral bias kan invloed hebben op de uiteindelijke strategische asset allocatie die op haar beurt weer bepalend is voor het verwachte rendement en risico. Verder kan deze behavioral bias een negatieve invloed hebben op het afscheid durven nemen van financiële beleggingsproducten die op verlies staan. Het voordeel van pensioenen lijfrenteproducten is dat mensen hier moeilijker afscheid van kunnen nemen dan van een reguliere beleggingsportefeuille in box 3.

Om de onzekerheid over de hoogte van pensioen te verkleinen zou het gespaard of belegd kunnen worden. In de praktijk blijkt dat het lastig is om vrij beschikbaar vermogen dat gereserveerd is voor een (ver) in de toekomst gelegen moment onaangeroerd te laten. Het kan voorkomen dat de grote auto of een vakantiewoning toch ‘beter’ voelt dan een mogelijk hoger pensioen in de verre toekomst. Het sparen voor een lijfrente heeft als voordeel dat onbedoelde aanwending van pensioenkapitaal wordt bestraft. Immers, een lijfrente is aan fiscale regels gebonden. Het vooruitzicht van naast een reguliere box 1-heffing van maximaal 49,5% plus nog eens 20% revisierente van een niet-toegestane afkoop zal de meeste mensen weerhouden van het aanspreken van het lijfrentekapitaal.

Een lijfrente kent regelmatig een lange opbouwen/of uitkeringsfase en heeft daarmee een lange beleggingshorizon. Een lijfrente leent zich vanuit theoretisch oogpunt om te gaan beleggen voor het (aanvullend) pensioen. In de praktijk maken veel mensen vaak onjuiste beleggingsbeslissingen. Door het ‘afkoopverbod’ en de revisierente wordt de consument ook op dit vlak beter beschermd tegen deze onjuiste beslissingen.

Conclusie

Om het huidige pensioenstelsel houdbaar te houden voor iedereen en om het ‘inkomensdoel’ van mensen te realiseren is de overstap naar de Wtp een noodzakelijke stap. De overstap heeft als gevolg dat veel mensen direct te maken krijgen met beleggen en hierdoor gevoelsmatig meer risico lopen. De Wtp vergroot ook de fiscale ruimte voor de lijfrenteopbouw. Door de verruiming van de lijfrenteopbouw is het vanuit fiscaal oogpunt beter mogelijk om het pensioen aan te vullen als er sprake is van een pensioentekort. Ook als er geen sprake is van een verplichte deelname aan een pensioenregeling biedt de lijfrente de kans om fiscaal gefacilieerd een volwaardig(er) pensioen op te bouwen.

Voor de financieel planner biedt de invoering van Wtp veel opties. Er valt namelijk wat de kiezen. Zo biedt de pensioenregeling wellicht de mogelijkheid om te kiezen voor een risicoprofiel tijdens de opbouwfase. Daarnaast kan het pensioen worden aangevuld met een lijfrente. Ook bij lijfrenten zijn er (steeds meer) productinvullingen om zowel tijdens de opbouw als uitkeringsfase het kapitaal te beleggen. Afhankelijk van het gewenste pensioeninkomen en de zekerheid hieromtrent, biedt de Wtp mogelijkheden omdat er langer en meer kan worden ingelegd in de vorm van de lijfrente.

De planner kan helpen inzichtelijk te maken wat de invloed is van een (hogere) lijfrentestorting of wijziging van het beleggingsprofiel van het pensioen en/of de lijfrenteoplossing op de haalbaarheid van het gewenste pensioeninkomen. Een lijfrente is mede vanwege de verruimde mogelijkheden en de psychologische effecten een goed instrument om de klant te helpen bij de invulling van zijn “inkomensdoel”.

Naar onze mening is de Wtp eerder een zegen dan een vloek.

BRONNEN:

1 Ramón Wernsen MFP, CFP®, MFP is zelfstandig financieel planner en (mede-)eigenaar van Financial Planning 4 All en Profit Planner. Dick Leeuw RB, CFP® is belastingadviseur en financieel planner bij Alfa Accountants en Adviseurs en docent belastingrecht Hogeschool Windesheim.

2 Na hoofdelijke stemming met 93 stemmen voor en 48 stemmen tegen. Voor: ChristenUnie, D66, CDA, VVD, PvdA, GroenLinks, SGP en Volt. Tegen: SP, BIJ1, DENK, Fractie Den Haan, PvdD, BBB, JA21, Lid Gündoğan, Lid Omtzigt, PVV, FVD en Groep Van Haga.

3 De plenaire behandeling vindt plaats op 22 en 23 mei 2023, waarbij een eventuele derde termijn en stemmingen dan plaats zouden kunnen vinden op dinsdag 30 mei 2023. Dit is onder voorbehoud van tijdige ontvangst van de eventuele nota naar aanleiding van het verslag.

4 Mr. P.W.J. Harts, ‘Hoe gaan we straks pensioen opbouwen? ‘, Vp-bulletin 2023/3.

5 Door het uitblijven van indexatie (het meegroeien van de pensioenen met de groei van de economie), liep bij Pensioenfonds ABP de gemiste indexatie op tot 20%. Pensioengerechtigden voelen deze gemiste indexatie in hun portemonnee, omdat het leven duurder is geworden, echter de pensioenuitkering is nog steeds hetzelfde als een aantal jaar geleden.

6 Door het uitblijven van indexatie (het meegroeien van de pensioenen met de groei van de economie), liep bij ABP de gemiste indexatie op tot maximaal 19,1%.

7 Op basis van het kwartaaloverzicht Q1-2023 kunnen we afleiden dat het ABP voor 40,1% in vastrentende waarden belegt (waaronder staatsobligaties, maar niet alleen die van Nederland), voor 27,4% in aandelen, voor 10,4% in vastgoed en voor 22,1% in alternatieve beleggingen. Deze beleggingsmix (asset allocatie) laat zich het best omschrijven als een ‘neutraal’ beleggingsprofiel. Ter vergelijking: in de jaren zeventig, tachtig en negentig van de vorige eeuw was het beleggingsprofiel van ABP (zeer) defensief. Het pensioenfonds belegde in de jaren 70 en 80 gemiddeld 95% in vastrentende waarden. In de jaren 90 was dit nog ruim 80%. Het percentage aandelen en alternatieve beleggingen was in deze jaren minimaal. Hier is dus een verschuiving waar te nemen naar een hogere risicograad.

8 In de Pensioenwet worden eindloonen middelloonregelingen uitkeringsovereenkomsten genoemd, een andere veelgebruikte benaming is DB-regelingen (defined benefit). De beschikbare premieregeling wordt ook wel DC-regeling genoemd (defined contribution).

9 Het Centraal Bureau voor de Statistiek berekende dat er in 2019 936.000 werknemers zonder pensioenregeling waren. Dat was toen 13% van alle werknemers. Het gaat vaak om kleine startende bedrijven, met niet zoveel werknemers. Die hebben zich dan nog niet aangesloten bij een bedrijfstakpensioenfonds.

10Hiermee wordt de in het pensioenakkoord geformuleerde (maximale) pensioenambitie van 75% middelloon in 40 opbouwjaren (80% bij 42 jaar) in het nieuwe pensioenstelsel fiscaal gefaciliteerd. Als het verwacht rendement wijzigt, wordt de premiegrens aangepast. Hiervoor is in het wetsvoorstel een tabel opgenomen. Tot 2037 zal de premiegrens worden vastgezet op 30%, tenzij er verschillen zijn van meer dan 5%, dit zal drie jaar tevoren gecommuniceerd worden.

11 De vlakke premie is in het wetsvoorstel vastgesteld op maximaal 30%. Ten behoeve van compensatieruimte wordt de premiegrens gedurende de transitieperiode tot 2037 met 3% verhoogd.

12 Vanaf 2019 zijn pensioenuitvoerders verplicht om in hun communicatie over het te bereiken pensioen de Uniforme Rekenmethodiek (URM) toe te passen. Dit vloeit voort uit de Wet pensioencommunicatie die sinds 2015 van kracht is. De rekenmethode verschaft deelnemers inzicht in de koopkracht en risico’s die samenhangen met hun pensioenopbouw.

13 Hoe hoger de marktrente op het moment van omzetten van het pensioenkapitaal in een levenslange uitkering, hoe hoger de pensioenuitkering. Aan de andere kant geldt ook dat hoe hoger de marktrente, hoe hoger de risicopremie op aandelen.

14 Kahneman, D.; Tversky, A. (1979): Prospect Theory: An Analysis of Decision under Risk in Econometrica, Vol. 47, No. 2. (Mar., 1979), p. 263-292.