Publicatie verschenen in De Hypotheekadviseur (DHA aug 2022), door Ramon Wernsen

Wanneer mensen gaan beleggen krijgen zij te maken met kosten. Kosten zijn er in vele soorten en maten, het is dan ook logisch dat veel mensen geen idee hebben hoe hoog deze kosten precies zijn. Daar komt bij dat financiële instellingen uiteraard vooral de nadruk leggen op rendementen die zij voor hun klanten gaan realiseren in plaats van op de door hen in rekening gebrachte kosten. Veel klanten vinden kosten belangrijk, uiteraard zouden klanten hogere kosten geen probleem vinden als hier ook extra hogere rendementen tegenover staan. Een interessante vraag is dan ook of hogere kosten automatisch leiden tot betere beleggingsresultaten en hiermee meer vermogen voor de klant.

Bij beleggen is het vaak ingewikkeld om inzicht te krijgen in de exacte kosten. We bespreken hierna de belangrijkste kosten waarmee klanten te maken krijgen als zij hun vermogen laten beleggen door een vermogensbeheerder. Een aantal van deze kosten is eenmalig verschuldigd, andere komen jaarlijks of per transactie terug. Al deze kosten moeten uiteindelijk worden betaald, of de belegging nu goed of slecht presteert.

Beheerfee

De beheerfee is de jaarlijkse beloning die een vermogensbeheerder in rekening brengt voor zijn werkzaamheden en expertise. De hoogte van deze fee is bijna altijd afhankelijk van de hoogte van het door de klant te beleggen bedrag. Hoe meer van hun vermogen klanten willen afstaan aan een vermogensbeheerder, hoe lager de beheerfee. Bij de meeste beheerders is het minimale instapvermogen 100.000 euro. Er zijn er echter ook die lagere, dan wel (veel) hogere instapvermogens hanteren.

Verder kan het zo zijn dat een beheerder een hogere fee vraagt voor een offensieve dan voor een defensieve beleggingsportefeuille. Voorbeelden van partijen die dit doen zijn ABN Amro en Van Lanschot.1

Ons land kent ongeveer 100 vermogensbeheerders. Het zal dus duidelijk zijn dat er grote verschillen in beloning bestaan tussen de verschillende beheerders. In de praktijk varieert de vergoeding voor de beheerders tussen grofweg 0,1 en 2 procent. Hierbij geldt de hoofdregel dat hoe hoger het vermogen, des te lager de beheerfee.

Voor de kleinere vermogens is een beheerfee van 0,5 procent echt een uitzondering, eerder moet gedacht worden aan een fee van rond de 1 procent per jaar en bij sommige beheerders loopt deze fee op tot boven de 1,5 procent. Zo is de beheerfee bij Wierda en Partners 1,7 procent per jaar voor vermogens tot 300.000 euro.2 Afhankelijk van de financiële instelling moet hier dan nog 21 procent aan btw bij worden opgeteld.

Kosten fondsen/ ETF’s

Met de beheerfee alleen zijn we er nog niet. Wanneer de vermogensbeheerder gebruikmaakt van beleggingsfondsen, dan zal elk fonds ook een kostprijs hebben. Onderscheid moet hierbij gemaakt worden tussen beheerders die beleggen in fondsen van externe partijen, dan wel deels gebruikmaken van eigen (huis)fondsen. Ook verschilt het nogal of gekozen wordt om te beleggen in ‘actieve’ fondsen, dan wel in ‘passieve’ fondsen. Deze laatste staan beter bekend onder de naam indexfonds, ETF (Exchange Traded Funds) of (index)tracker. In het algemeen geldt dat actieve fondsen duurder zijn dan passieve fondsen. De goedkoopste fondsen kosten minder dan 0,1 procent per jaar, de duurdere daarentegen kunnen gemakkelijk boven de 1 procent kosten per jaar uitkomen. Vermogensbeheerders die alleen beleggen in individuele effecten kennen deze kosten niet. De vraag is alleen of met een portefeuille die slechts bestaat uit bijvoorbeeld dertig individuele aandelen voldoende spreiding kan worden aangebracht. Naar mijn mening niet, maar uit ervaring weet ik dat bepaalde vermogensbeheerders hier anders over denken.

Transactiekosten

De transactiekosten zijn de kosten die klanten in rekening worden gebracht voor het uitvoeren van de aan- en verkoop van beleggingen in hun portefeuille. Niet alle vermogensbeheerders brengen deze kosten apart in rekening. Het kan zo zijn dat deze kosten onderdeel zijn van de zogeheten ‘all- in (service)fee’. Voor de vermogensbeheerders die deze kosten wel doorrekenen aan hun klanten bedragen de transactiekosten gemiddeld tussen de 0,03 en 0,25 procent per jaar. Ook kan het zo zijn dat per transactie kosten in rekening worden gebracht, bijvoorbeeld 0,05 procent per transactie.

Bewaarloon

Het bewaarloon is een kostenpost die in rekening moet worden gebracht voor het bewaren van de effecten door de depotbank, ook wel custodian genoemd. Vermogensbeheerders werken vaak met een of meerdere depotbanken samen. De rol van de depotbank is dat deze beleggingsopdrachten uitvoert en administreert. Veelal betreffen de kosten een percentage van het vermogen. Klanten moeten rekening houden met gemiddeld 0,1 procent per jaar. Het percentage kan wat hoger of lager uitvallen afhankelijk van de hoogte van het vermogen. Ook voor deze kosten geldt dat niet alle vermogensbeheerders deze apart in rekening brengen, maar verrekenen in hun ‘all-in (service) fee’.

Prestatievergoeding

Een zeer klein deel van de vermogensbeheerders brengt zijn klanten ook een aparte prestatievergoeding (performance fee) in rekening. Deze vergoeding wordt berekend over de toename van het vermogen, dus over de stijging in een jaar. De prestatievergoeding kan variëren tussen de 5 tot 15 procent, exclusief btw. Vaak wordt gewerkt met een zogeheten high-watermark, wat inhoudt dat de prestatievergoeding alleen in rekening gebracht wordt als het vermogen (gecorrigeerd voor opnames en stortingen) hoger is dan het vermogen op het eind van alle voorgaande beleggingsjaren.

Een vermogensbeheerder kan bijvoorbeeld aangeven dat hun prestatievergoeding 10 procent per jaar bedraagt over het door hen behaalde jaarlijkse netto rendement boven de 5 procent. Stel dat deze vermogensbeheerder een rendement behaalt van 7 procent netto in een zeker jaar dan houden zij 0,2 procent aan rendement in als vergoeding (7 procent minus 5 procent x 10 procent). De klant ontvangt dan geen 7 procent, maar in dit voorbeeld 6,8 procent. Helaas ontvangt de klant geen vergoeding als de vermogensbeheerder slechter presteert dan verwacht.

Wisselkoerskosten en instapkosten

Bij sommige vermogensbeheerders kunnen klanten te maken krijgen met zogeheten wisselkoerskosten. Dit omdat de beheerder het vermogen deels zal beleggen in beleggingen die niet in euro’s genoteerd zijn. Denk aan het beleggen in Amerikaanse aandelen in dollars of in obligaties in Noorse kronen. Om beleggingen in vreemde valuta te kopen met het vermogen van de klant, zal de vermogensbeheerder dit vermogen omzetten in een andere valuta. Hiervoor moeten wisselkoerskosten betaald worden. Deze bijkomende kosten komen voor rekening van de klant. Dit zal wederom het geval zijn als in de toekomst de beleggingen verkocht worden. Op dat moment namelijk moeten de beleggingen in de vreemde valuta weer omgewisseld worden in euro’s. Vaak zal een vermogensbeheerder in zijn beleggingsvoorstel alleen vermelden dat rekening moet worden gehouden met deze kosten, maar niet vermelden hoe hoog deze kosten kunnen uitvallen. Die kostprijs wordt, per definitie, berekend door een percentage te nemen op het om te zetten vermogen. Een klant moet rekening houden met een percentage tussen de 0,1 en 1 procent afhankelijk van de vermogensbeheerder.

In uitzonderlijke gevallen brengt een vermogensbeheerder ook nog instapkosten in rekening. Zo rekent Fisher Investments hiervoor een tarief van 0,35 procent. Dit klinkt misschien weinig, maar uitgaande van hun minimale instapvermogen van 350.000 euro aan te beleggen vermogen komt dit neer op bijna 1.500 euro inclusief btw.

De psychologie van kosten

Het mag duidelijk zijn dat wanneer alle kosten worden meegeteld deze waarschijnlijk hoger zullen uitpakken dan veel klanten verwachten. Ook doen deze kosten gevoelsmatig meer pijn in jaren waarin het verwachte rendement achterblijft. Daar komt bij dat de kosten harder aantikken waar het gaat om defensievere beleggingsportefeuilles.

Stel, klant A is voornemens om 500.000 euro te beleggen bij vermogensbeheerder XYZ. Deze geeft aan dat de totale kosten per jaar gemiddeld uitkomen op 1 procent per jaar. Eén procent klinkt voor klant A als weinig in de oren en hij gaat dan ook akkoord. De reden waarom 1 procent voor klant A als relatief laag klinkt heeft te maken met de werking van ons brein. Deze maakt de connectie met 100 procent en 1 procent van 100 is een klein percentage. Maar uiteraard moet

de 1 procent niet worden afgezet tegen 100 procent, maar tegen het verwachte rendement en de kans dat deze 100 procent bedraagt is verre van realistisch.

Daar komt bij dat de klant geen factuur ontvangt – in tegenstelling tot bijvoorbeeld de diensten van een financieel planner – maar het percentage wordt veelal per kwartaal ingehouden op het behaalde rendement. Maar wat als de vermogensbeheerder aan zijn klant zou moeten vertellen dat hij deze jaarlijks een factuur stuurt ter hoogte van 1 procent van het vermogen, ofwel om te beginnen 5.000 euro netto per jaar. Dit klinkt en voelt wellicht al anders. Ongemerkt worden zo vele tienduizenden euro’s in rekening gebracht die uiteindelijk leiden tot een lager nettorendement voor de klant.

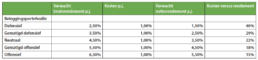

Zoals gezegd maakt het nogal wat uit of een klant gaat beleggen op basis van een defensief, neutraal of offensief profiel. Uitgaande van 1 procent aan totale kosten per jaar, bedragen de werkelijke kosten voor een defensieve beleggingsportefeuille geen 1 maar 40 procent. Immers als het verwachte gemiddelde lange-termijnrendement 2,5 procent bedraagt, houdt de klant hier zelf na kosten maar 1,5 procent aan over. 40 procent van het rendement gaat hier op aan kosten.

Naarmate het verwachte risico en hiermee het rendement van de beleggingen toeneemt, nemen de percentuele kosten af. Echter, in verhouding tot het verwachte rendement bedragen deze voor veel beleggers zeker nog wel zo’n 15 tot 20 procent per jaar (zie tabel 1). Let wel, het gaat hier om gemiddelden. In afzonderlijke jaren kan de verhouding tussen de kosten en het rendement zowel hoger als lager uitvallen.

Tabel 1: Kosten, afgezet tegen verwachte rendementen (spaarrente 0%)

Invloed van risicoloos (spaar)rendement Wanneer de klant de kosten afzet tegen het verwachte gemiddelde rendement, dan laat tabel 1 zien dat de kosten niet gemiddeld uitkomen op 1 procent per jaar, maar op tussen de 15 en 40 procent per jaar.

Veel klanten gaan beleggen op hun doelen te realiseren, maar tegenwoordig niet zelden ook omdat zij het zat zijn om geen rendement op hun spaargeld te ontvangen. Een vermogensbeheerder voegt in feite alleen rendement toe boven het risicoloze spaarrendement. Immers, stel dat een vermogensbeheerder in tijden dat de spaarrente 3 procent bedroeg tegen zijn klant zou zeggen dat zijn beleggingen naar verwachting gemiddeld 4,5 procent per jaar zullen opleveren, maar dat deze rendementen kunnen schommelen tussen de plus en min 20 procent. De kans was dan vrij klein geweest in dit voorbeeld dat deze klant voor 1,5 procent extra zijn ‘risicoloze’ spaarrekening had ingeruild voor een beleggingsrekening. Nee, de klant had dit pas overwogen als de vermogensbeheerder hem een verwacht rendement had voorgehouden van hier 7 tot 10 procent.

Ook in tijden dat de spaarrente hoger was dan nu, was de gemiddelde vermogensbeheerfee 1 procent. Stel dat de klant gaat beleggen in tijden dat de spaarrente 3 procent zou bedragen en hij zou kiezen voor een neutraal profiel, dan nemen zijn kosten in dit voorbeeld procentueel af van 22 naar 13 procent (vergelijk tabel 1 en 2). Maar dit zou geen eerlijke vergelijking zijn, wanneer je het met mij eens bent dat alleen het rendement boven het risicovrije rendement mag worden toegeschreven aan de vermogensbeheerder. Immers, de klant had zelf 3 procent risicoloos kunnen behalen op zijn spaarrekening. Dus ook in tijden van hogere spaarrentes blijven de kosten tussen de 15 en 40 procent (zie tabel 1).

Tabel 2: Kosten, afgezet tegen verwachte rendementen (spaarrente 3%)

Hogere kosten, betere rendementen? Veel vermogensbeheerders die hogere kosten in rekening brengen dan hun concullega’s zullen zeggen dat zij in ruil ook hogere rendementen leveren. Dit laatste valt nog te bezien en kan niet worden gegarandeerd. De meeste vermogensbeheerders zijn immers hiervoor afhankelijk van de wereldwijde markten en sentimenten. De enige zekerheid die de klant heeft als belegger zijn de kosten. Besparen op deze kosten lijkt zodoende een zinvolle exercitie. Om te kijken of dit werkelijk ook zo is hebben wij tien willekeurige vermogensbeheerders met elkaar vergeleken, te weten: Bank ten Cate, OHV Vermogensbeheer, Seqouia, Van Lieshout, Trustus, Index People, Index Capital, Top Capital, Stoic en Care IS.

De eerste vijf beheerders maken voornamelijk gebruik van actieve beleggingsinstrumenten en de laatste vijf kunnen worden aangemerkt als indexbeleggers. Stel dat klant A in 2012, 500.000 euro had belegd bij elk van deze beheerders op basis van een neutraal beleggingsprofiel, bij welke beheerder had klant A dan het hoogste rendement en hiermee kapitaal opgebouwd en hoe verhouden deze vermogensbeheerders zich ten opzichte van hun benchmark? Als benchmark hebben wij gekozen voor de Vermogensbeheer Rendement index (VBR-index) van het bedrijf Vermogensbeheer.nl. Elk kwartaal berekenen zij het gemiddelde rendement dat de in hun database opgenomen ruim 70 vermogensbeheerders hebben gerealiseerd. Van dit gemiddelde rendement na aftrek van kosten (nettorendement) hebben zij een index gemaakt.

Uit tabel 3 hierna kun je opmaken dat er grote verschillen bestaan tussen deze vermogensbeheerders, zowel in behaalde rendementen als kosten. In de top vijf zitten in deze vergelijking drie ‘passieve’ indexbeleggers en twee ‘actieve’ beleggers.3 Ook zien we dat de beheerders met hogere kosten gemiddeld slechter scoren dan degene met lagere kosten. Een uitzondering hierop is Bank ten Cate.

De gemiddelde kosten van de onderzochte vermogensbeheerders komen in dit voorbeeld uit op 1,04 procent per jaar. De indexpartijen blijven hier gemiddeld 0,3 procent onder en de actieve vermogensbeheerders zitten hier gemiddeld 0,3 procent boven. De ‘passieve’ vermogensbeheerders die gebruikmaken van enkel en alleen indexproducten behalen gemiddeld zowel voor als na kosten een hoger (meetkundig) rendement dan de vermogensbeheerders die actief beleggen.

Tabel 3: Invloed kosten op kapitaal

Tabel 4: Gemiddelde rendementen voor en na kosten, periode 2012-2022

Conclusie

Hierboven is duidelijk geworden dat er veel verschillende soorten kosten in rekening worden gebracht door vermogensbeheerders, die bovendien niet altijd eenvoudig zijn te achterhalen. Tussen de ongeveer 100 vermogensbeheerders die ons land rijk is, zitten grote verschillen, zeker ook waar het om kosten gaat.

De vergelijking tussen tien vermogensbeheerders leert ons dat ‘passieve’ indexbeleggers gemiddeld genomen voor én na kosten een hoger rendement scoren dan de zogenoemde actieve vermogensbeheerders. De vraag: meer vermogen door lagere of juist hogere kosten kan op basis van het door ons gehouden onderzoekje beantwoord worden met: lagere kosten leiden in het algemeen tot een hoger vermogen voor de klant!

Verder kan worden gesteld dat de kosten van vermogensbeheerders gemiddeld genomen al jarenlang rond de 1 procent bedragen. Dit zowel in tijden dat de risicoloze spaarrente nog 3 procent bedroeg als nu de spaarrente nul of zelfs negatief is. Wanneer we het behaalde rendement – in tijden van hogere en lage spaarrente – afzetten tegen het behaalde rendement, dan zou gedacht kunnen worden dat de kosten voor een vermogensbeheerder lager zijn in tijden van een hogere spaarrente. Echter dit zou geen eerlijke vergelijking zijn, wanneer we ervan uitgaan dat alleen het rendement boven het risicovrije rendement mag worden toegeschreven aan de vermogensbeheerder.

BRON:

1. Vermogensbeheer.nl.

2. Vermogensbeheer.nl.

3. Onder passieve vermogensbeheerders verstaan wij hier beheerders die gebruikmaken van passieve indexproducten. Dit wil niet zeggen dat deze beheerders ook passief beleggen. Zij beleggen actief met passieve instrumenten.