Publicatie VPN augustus (2024/99) door Ramon Wernsen, CFP, E.G. Hoepelman LLM Msc & H.Th.P. van Houdt MFP CFP1

Het ene werkelijk rendement is het andere niet

De Hoge Raad heeft op 6 juni 2024 geoordeeld dat belastingplichtigen hoogstens inkomstenbelasting hoeven te betalen over het werkelijk rendement dat zij hebben behaald en niet over het hoger forfaitair rendement! Belastingplichtigen moeten zelf vragen om de verlaagde belastingheffing wegens het lager werkelijk rendement. De belastingderving zou miljarden bedragen. De uitspraak van de Hoge Raad is van belang voor financieel planners en hun cliënten.

Inleiding

Anders dan in 2001 is er tegenwoordig veel kritiek over de zogeheten spaartaks welke van toepassing is op box 3-bezittingen. We snakken naar een ander stelsel van belasten van vermogensinkomen. In 2015 zei de Staatssecretaris van Financiën: “het verlangen bij ieder is om het systeem van het belasten van werkelijke rendementen zo spoedig mogelijk te realiseren”. 2 In 2017 werd een stap in die richting gezet. In 2017 werd box 3 na zestien jaar voor de eerste maal hervormd en in 2023 volgde een tweede aanpassing naar aanleiding van een Hoge Raad-uitspraak van 24 december 2021 (Kerstarrest). Ondertussen is het de ambitie van de wetgever om vanaf 2027 belasting over het werkelijk rendement te gaan heffen: de zogeheten vermogensaanwasbelasting. Het arrest maakt de urgentie van een andere inkomstenbelastingheffing over vermogensinkomen pijnlijk duidelijk.

In dit artikel wordt allereerst teruggeblikt op de inkomstenbelastingheffing op vermogensrendement, zoals deze gold op basis van Wet op de inkomstenbelasting 1964. Vervolgens komt aan bod de box 3-heffing op basis van de Wet inkomstenbelasting 2001 gedurende de periode 2001 tot en met 2016, de periode 2017 tot en met 2022, het Kerstarrest van 24 december 2021, de aangepaste box 3-heffing per 2023 en de arresten van de Hoge Raad van 6 juni 2024. Verder geven de auteurs hun mening over de recente arresten en wordt er naar aanleiding hiervan een aantal rekenvoorbeelden gegeven. Tot slot wordt in het artikel besproken of vermogensstructurering op basis van de Hoge Raad-uitspraak fiscaal interessant is.

Periode vóór 2001

Tot en met het jaar 2000 was – slechts – inkomen uit vermogen zoals rente, dividenden huur, boven de vrijstelling in de toenmalige Wet IB 1964, belast. Daarbij werd hetwerkelijk genoten inkomen in aanmerking genomen. Vermogenswinsten, zoals verkoop van aandelen, obligaties evastgoed, waren destijds niet belast. Dat leidde tot creatieve producten waarbij belaste inkomsten werden omgezet in onbelaste vermogenswinsten. Dit alles om te anticiperen op de toen geldende inkomstenbelasting.

3. Box 3: 2001-2016

De wetgever koos ervoor om vanaf 2001 een vermogensrendementsheffing in te voeren. Vanaf dat moment werd niet langer het werkelijk behaald rendement belast maar een zogenaamd forfaitair rendement. Daarmee was het niet meer mogelijk om belasting te ontlopen door inkomen uit beleggingen om te zetten in onbelaste vermogenswinsten.

Vanuit het oogpunt van eenvoud werd destijds gekozen voor één (ongedifferentieerd) forfaitair rendement van 4%. Dat was destijds een inschatting van een risicovrij reëel rendement dat men geacht werd gemiddeld over een langere periode eenvoudig te kunnen behalen. Het percentage beoogde aan de lage kant te zijn vanwege het ontbreken van een tegenbewijsregeling. De Hoge Raad oordeelde dat de wetgever bij de vaststelling van het rendementspercentage terecht aansluiting heeft gezocht “bij de rendementen die belastingplichtigen in de praktijk, indien dit over een langere periode wordt bezien, gemiddeld zouden moeten kunnen behalen zonder dat zij daar (veel) risico voor hoeven te nemen”.3

Het forfaitair rendementspercentage van 4% werd toegepast op het box 3-vermogen van belastingplichtige, voor zover dat meer bedroeg dan de jaarlijks te indexeren vrijstelling van in beginsel 17.600 euro per belastingplichtige (fiscaal partners 35.200 euro). Door indexatie liep deze vrijstelling op naar 24.437 euro in 2016 (fiscaal partner 48.874 euro). Al met al een gemiddelde indexatie per jaar van 2,07% die overeenkomt met de CBS-inflatie over deze periode. Eventuele box 3-schulden waren – rekening houdend met een drempel – geheel aftrekbaar van de box 3- bezittingen.

Over het forfaitaire rendement werd in box 3 een vast belastingtarief van 30% geheven, de belastingdruk kwam hiermee uit op 1,2% (30% Å~ 4% is 1,2%). Tegen het forfaitair rendement van 4% werd toen nauwelijks

tegen in opstand gekomen, aangezien het de ervaring was – gelet op het verleden – dat een dergelijk rendement zonder beleggingsrisico te realiseren viel. Volgens toenmalig minister Gerrit Zalm was het behalen van 4% rendement voor elke sukkel haalbaar. ‘Wie dat niet lukt kan bij mij staatsobligaties halen met 6% rendement’, sprak hij bij de invoering van de box 3-heffing.

4 Box 3: periode 2017-2022

Vanaf 2017 kwam de eerste grote wijziging in de box 3-heffing. Het forfaitair rendement van 4%, netto 1,2% van het belast vermogen per jaar, werd losgelaten. Hiermee wilde het kabinet tegemoetkomen aan kleine spaarders die sinds 2009 over hun spaarrekeningen bij lange na niet nominaal 4% aan rente vergoed kregen. In 2017 is een ‘dubbel forfaitair’ stelsel in werking getreden. Enerzijds was de vermogensmix forfaitair bepaald; anderzijds waren de rendementen forfaitair bepaald.

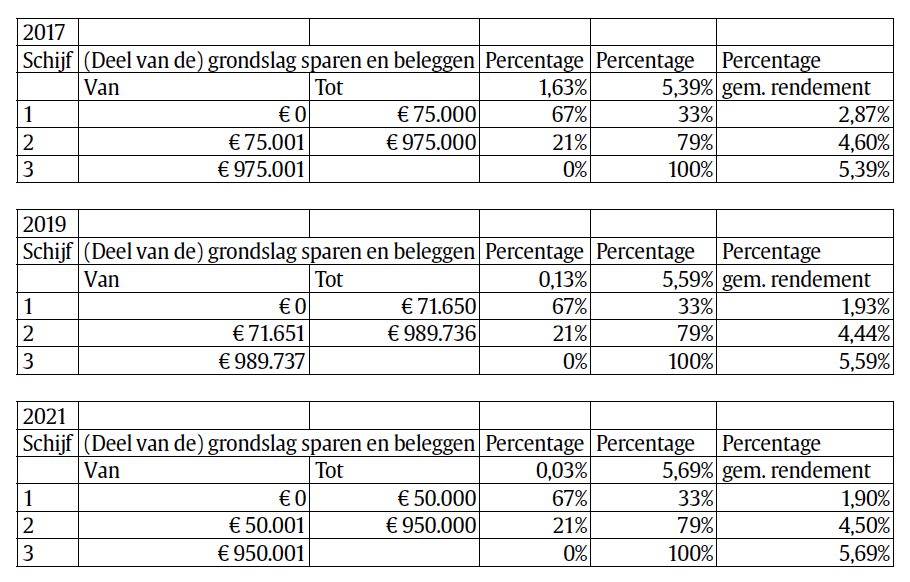

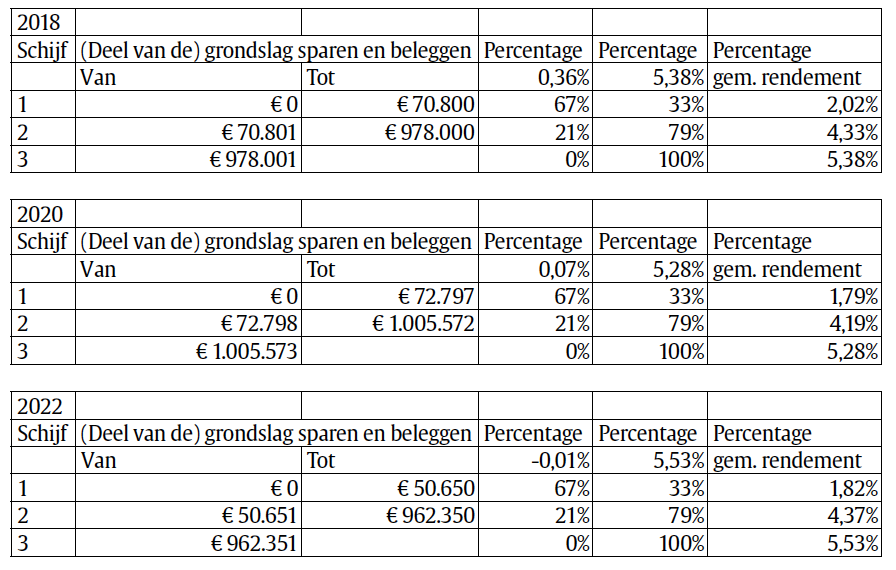

4.1 Forfaitaire vermogensmix

Voor de vermogensmix zocht de wetgever aansluiting bij een gemiddelde verdeling van het box 3-vermogen over spaargeld en beleggingen (de vermogensmix). Het ‘drieschijvensysteem’ werd ingevoerd. Belastingplichtigen met relatief weinig vermogen boven de box 3-vrijstelling werden alleen op basis van schijf 1 belast, diegenen met meer vermogen werden belast in schijf 1 en 2 en de echt vermogenden werden belast in alle drie de schijven. De mix in de eerste schijf was fictief bepaald op 67% spaargeld en 33% beleggingen (zie tabel 1).

4.2 Forfaitair rendement

Voor de bepaling van het forfaitair rendement werd aansluiting gezocht bij het rendement dat belastingplichtigen in voorafgaande jaren gemiddeld behaalden op die vermogensonderdelen. Deze rendementspercentages zijn gebaseerd op:

- het gemiddelde rendement in procenten op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden;

- het gemiddelde rendement voor de kapitaalmarktrentevoet van de jongste Nederlandse 10-jarige staatsobligatie;

- de koers van de MSCI Europe Standard Gross Local Index; en

- de ontwikkeling van de CBS prijsindex bestaande koopwoningen.

Het fictief rendement op spaargeld kwam tot stand door het gemiddelde te nemen van het landelijke rendement op spaargeld over vijf jaar. Het forfaitair rendement op de beleggingen werd berekend door het gemiddeld landelijk langetermijnrendement te nemen op aandelen, obligaties en onroerende zaken over de voorafgaande vijftien jaar.

Stel een belastingplichtige zonder fiscaal partner had in 2017 een box 3-vermogen van 2.025.000 euro. Na aftrek van de vrijstelling van 25.000 euro werd 2 miljoen euro belast. Over de eerste 75.000 euro werd 67%, ofwel 50.250 euro, verondersteld spaargeld te zijn en 33%, ofwel 24.750 euro, werd verondersteld te zijn belegd. Over de volgende 900.000 euro aan vermogen werd 21% als spaardeel aangemerkt, ofwel 189.000 euro en 79% als beleggingsdeel, ofwel 711.000 euro. Het nog resterende belaste vermogen van 1.025.000 euro (2 miljoen euro minus 975.000 euro) werd 100% belast als beleggingsdeel. In totaal bedraagt de grondslag van het spaardeel 239.250 euro en de grondslag van het beleggingsdeel 1.760.750 euro. Het spaardeel werd verondersteld een rendement op te leveren van1,63%, uitkomst 3.900 euro en het beleggingsdeel werd verondersteld 5,39% op te leveren, uitkomst 94.904 euro. Op het totaal verondersteld rendement werd het belastingtarief van 30% losgelaten – 3900 euro plus 94.904 euro is 98.804 euro x 30% – uitkomst aan te betalen box 3-heffing: 29.641 euro.

Tabel 1: berekening rendement op vermogen box 3, periode 2017-2022

Kritiek op box 3-heffing en uitspraak HR 24 december 2021

Op 24 december 2021 heeft de Hoge Raad geoordeeld dat de forfaitaire wijze waarop het belastbaar inkomen uit box 3 is bepaald in 2017 en 2018 strijdig is met het recht op eigendom en het verbod op discriminatie dat is vastgelegd in het Europees Verdrag voor de Rechten van de Mens en de Fundamentele Vrijheden (EVRM) in de gevallen waarin het forfaitaire berekende rendement hoger uitvalt dan het werkelijk behaalde rendement. Volgens de uitspraak mag alleen het ‘werkelijk rendement’ op het vermogen worden belast. In deze uitspraak werd echter nog niet duidelijk wat precies onder het begrip ‘werkelijk rendement’ moest worden verstaan.

Verder heeft de Hoge Raad in het arrest van 24 december 2021 vastgesteld dat binnen het box 3-stelsel niet een redelijke verhouding bestaat tussen de belangen op het terrein van uitvoerbaarheid, realiteit en opbrengst die de wetgever met dat stelsel heeft willen dienen, en de ongelijkheid die wordt veroorzaakt door de vormgeving die de wetgever voor de verwezenlijking van dat doel heeft gekozen. In het bijzonder kan de – op zichzelf begrijpelijke – wens van de wetgever om de uitvoerbaarheid te bevorderen en de belastingopbrengsten op peil te houden, volgens de Hoge Raad geen rechtvaardiging bieden voor het aanzienlijke verschil in behandeling tussen degenen die positieve vruchten plukken van hun risicovolle beleggingen, en die ook fiscaal een bevoorrechte behandeling ten deel valt, en degenen aan wie dat fortuin is voorbijgegaan, en aan wie door het stelsel een relatief zware belastingschuld wordt toebedeeld. Daarom is volgens het arrest van 24 december 2021 geen toereikende rechtvaardiging aan te wijzen voor het stelsel 2017.

PROTOCOL BIJ HET VERDRAG TOT BESCHERMING VAN DE RECHTEN VAN DE MENS EN DE FUNDAMENTELE VRIJHEDEN

Artikel 1. Bescherming van eigendom

Iedere natuurlijke of rechtspersoon heeft recht op het ongestoord genot van zijn eigendom. Aan niemand zal zijn eigendom worden ontnomen behalve in het algemeen belang en onder de voorwaarden voorzien in de wet en in de algemene beginselen van internationaal recht. De voorgaande bepalingen tasten echter op geen enkele wijze het recht aan, dat een Staat heeft om die wetten toe te passen, die hij noodzakelijk oordeelt om het gebruik van eigendom te reguleren in overeenstemming met het algemeen belang of om de betaling van belastingen of andere heffingen of boeten te verzekeren.

De uitspraak van de Hoge Raad luidde:

“De in het jaar 2017 ingegane wettelijke regeling van het belasten van spaargeld en overig vermogen in box 3 van de inkomstenbelasting is in strijd met het ongestoord genot van eigendom en het discriminatieverbod in het Europees Verdrag tot bescherming van de Rechten van de Mens (hierna EVRM). De Hoge Raad is van oordeel dat het sinds 2017 geldende forfaitaire stelsel verder af is komen te staan van een heffing over het inkomen waarvan kan worden aangenomen dat een individuele belastingplichtige dat daadwerkelijk heeft genoten, terwijl de wetgever dit wel heeft beoogd. Het nieuwe stelsel perkt de door het EVRM gegarandeerde recht om vrij te beschikken over eigendom in, doordathet een verhoudingsgewijs zware financiële last verbindt aan de keuze om niet over te gaan tot het risicovol beleggen van vermogen. Ook is het discriminerend doordat degenen die pech hebben gehad met hun risicovolle beleggingen relatief zwaar worden belast. Naar het oordeel van de Hoge Raad is er niet een redelijke verhouding tussen de belangen die de wetgever heeft willen dienen met het forfaitaire stelsel (uitvoerbaarheid, realiteit en opbrengst) en de ongelijkheid die met het stelsel wordt veroorzaakt. De Hoge Raad ziet zich genoodzaakt om belanghebbende adequate rechtsbescherming te bieden tegen de geconstateerde schending van zijn fundamentele rechten. In deze zaak staat vast welk rendement de belanghebbende werkelijk heeft behaald. Dit is lager dan het op basis van de wet veronderstelde rendement. Daarom biedt de Hoge Raad rechtsherstel aan deze belanghebbende door voor de jaren 2017 en 2018 alleen dat werkelijke rendement in de heffing te betrekken.”

6. De Wet rechtsherstel box 3 (Herstelwet)

Om tegemoet te komen aan de uitspraak van de HR van 24 december 2021 heeft de wetgever de Wet rechtsherstel box 3 (Herstelwet) opgesteld.4 Deze wet was bedoeld om, met terugwerkende kracht, de inkomstenbelastingheffing in box 3 over de jaren 2017 tot en met 2022 in overeenstemming te brengen met de uitspraak van de Hoge

Raad van 24 december 2021.

De Herstelwet had eveneens als uitgangspunt een belastingstelsel gebaseerd op een forfaitaire berekening van het rendement op vermogen in box 3. Hierbij werd als verschil met het stelsel gedurende de periode 2017-2022 een specifiek forfaitair rendement ingevoerd. Als de nieuwe berekening in het voordeel van de belastingplichtige uitpakte, ontving de belastingplichtige in kwestie rechtsherstel, ten bedrage van het verschil tussen de oorspronkelijke berekening en de nieuwe berekening op grond van de forfaitaire spaarvariant.

Stel een belastingplichtige had op 1 januari 2022 1 miljoen euro volledig gespaard. Zonder de Herstelwet, zou op basis van Wet IB 2001 12.450 euro zijn verschuldigd (31% x [50.650 euro x 0% + 222.663 euro x -0,01% + 726.688 euro x 5,53%]). Maar, op basis van de Herstelwet moet een schaduwberekening worden gemaakt. Als deze gunstiger is, geldt deze berekening. In casu resulteert de schaduwberekening in een te betalen IB van – 12.450 euro naar –29 euro (31% x [1.000.000 euro – 50.650 euro] x 0,01%). Het verschil bedraagt 12.421 euro. De wetgever gaf ook aan dat voor de toekomst in het coalitieakkoord de ambitie zou worden opgenomen om een nieuw box 3-stelsel in te voeren, waarbij inkomsten uit vermogen worden belast op basis van het werkelijk rendement. De bedoeling was om dit stelsel in te voeren per 1 januari 2026, later aangepast naar 1 januari 2027. Voor de tussenliggende jaren moest de Overbruggingswet box 3 (36.204) het box 3-stelsel in lijn brengen met de HR-uitspraak van 24 december 2021. Binnen het Belastingplan 2023 kwam de wetgever met een aangepaste box 3-heffing … opnieuw gebaseerd op forfaitaire rendementen.

7. Box 3: periode 2023 tot juni 2024

Met ingang van 2023 werd de box 3-belasting aangepast en werd opnieuw uitgegaan van een beleggingsmix. De forfaitaire box 3-percentages voor 2023 bedroegen: banken spaartegoeden 0,36% (voorlopig), ‘overige bezittingen’ 6,17% (definitief) en box 3-schulden 2,57% (voorlopig). Op basis van voorgaande was dus 0,11% belasting verschuldigd op bank- en spaartegoeden en 1,97% op ‘overige bezittingen’. Het belastingtarief werd verhoogd van 31 naar 32% en de vrijstelling nam toe van 50.650 euro naar 57.000 euro per belastingplichtige. In 2024 zijn de forfaitaire rendementen aangepast voor bank- en spaartegoeden naar 1,03%, voor ‘overige bezittingen’ naar 6,04% en voor box 3-schulden naar 2,47%. Op basis van voorgaande is zodoende 0,37% belasting verschuldigd op bank- en spaartegoeden en 2,17% op ‘overige bezittingen’. Het belastingtarief werd verder verhoogd van 32 naar 36% en de vrijstelling werd niet geïndexeerd en bleef ongewijzigd op 57.000 euro per belastingplichtige.

8. Blijvende kritiek op box 3-heffing en uitspraak HR 6 juni 2024

In zijn uitspraken van 6 juni 2024 heeft de Hoge Raad opnieuw geconstateerd dat de box 3-heffing – met inachtneming van de ruime beoordelingsmarge die de wetgever toekomt – nog steeds het verdragsrechtelijk discriminatieverbod en het eigendomsgrondrecht schendt in de gevallen waarin het forfaitair rendement hoger is dan het ‘werkelijk rendement’.5

De Hoge Raad stelt vast dat het op forfaits gebaseerde box 3-stelsel in de Herstelwet niet voldoet aan de in art. 1 EP EVRM opgenomen proportionaliteitstoets. Dit omdat alle bezittingen die vallen onder de categorie ‘overige bezittingen’ onder de Herstelwet op dezelfde wijze worden belast als onder het box 3-stelsel dat van toepassing was in de periode 2017-2022. Voorgaande betekent dat nog altijd sprake is van een ongeoorloofde ongelijke behandeling van belastingplichtigen.

De Hoge Raad komt tot de conclusie dat het forfaitaire box 3-stelsel de gegarandeerde vrije beschikkingsmacht van belastingplichtigen inperkt. Dit omdat de belastingheffing op minder risicovollere beleggingen met lager verwachte rendementen net zo zwaar wordt belast als offensievere beleggingen met hoger verwachte rendementen. De box 3-heffing is namelijk gelijk voor al het vermogen dat valt onder de categorie ‘overige bezittingen’. Verder vindt de Hoge Raad dat het forfaitair rendement een relatief ongelijke behandeling cre.ert tussen belastingplichtigen die overgaan tot het risicovol beleggen van hun vermogen. De ongelijkheid zit ‘m erin dat sommige offensieve beleggers meer succesvol zijn dan anderen en dat diegenen die minder succesvol zijn dit niet zelf in de hand hebben.

De Hoge Raad vindt het belangrijk dat rechtsherstel geboden wordt door bij de belastingheffing aan te sluiten bij het behaald ‘werkelijk rendement’ in plaats van een fictief rendement. Voor de berekening van het ‘werkelijk rendement’ moet rekening worden gehouden met het gehele vermogen van een belastingplichtige zonder aftrek van het bedrag van het heffingsvrije vermogen. Voorgaande betekent dat moet worden gekeken naar het saldo van positieve en negatieve resultaten van de verschillende vermogensbestanddelen in het belastingjaar. Niet alleen de inkomsten zijn dan van belang, maar ook de gerealiseerde en niet-gerealiseerde waardeveranderingen van de vermogensbestanddelen.

8.1 Definitie werkelijk rendement

Met het oog op de gewenste rechtseenheid en rechtszekerheid heeft de Hoge Raad zelf regels geformuleerd met betrekking tot de vaststelling van het door hem bedoelde ‘werkelijk rendement’. Daarbij is het uitgangspunt dat bij de afbakening van dit begrip zoveel mogelijk wordt aangesloten bij het rendementsbegrip dat de wetgever voor ogen heeft gestaan bij de vormgeving van het forfaitair stelsel in box 3.

De Hoge Raad neemt het rendement op het gehele vermogen van de belastingplichtige in box 3 mee. Dus niet alleen het rendement op bepaalde vermogensbestanddelen of categorie.n, maar het gehele box 3-vermogen inclusief bank- en spaartegoeden.

Het ‘werkelijk rendement’ omvat zodoende niet alleen de voordelen die worden getrokken uit vermogensbestanddelen in box 3, zoals rente, dividend en huur, maar ook de positieve en negatieve waardeveranderingen van zulke vermogensbestanddelen. Deze waardeveranderingen behoren ook tot het ‘werkelijk rendement’.

Om het ‘werkelijk rendement’ vast te stellen op het totale box 3-vermogen zal ook rekening gehouden moeten worden met het saldo van positieve en negatieve resultaten van de verschillende vermogensbestanddelen in de loop van het betreffende jaar en dus niet langer alleen op de peildatum van 1 januari.6

De Hoge Raad stelt verder dat geen rekening gehouden wordt gehouden met kosten. Dit betekent dat de door een belegger gemaakte kosten niet in mindering komen op het ‘werkelijk rendement’.

Maken kosten een deel uit van het rendement? Het ene ‘werkelijk rendement’ is niet het andere werkelijk rendement.

Bij de vaststelling van het ‘werkelijk rendement’ op schulden wordt wel rekening gehouden met de daarop betrekking hebbende renten. Dat sluit aan bij het stelsel in box 3, dat voorziet in een negatief forfaitair rendement op schulden, waarbij de wetgever kennelijk alleen het oog heeft gehad op renten. Bij de vaststelling van het werkelijk rendement op schulden worden in lijn daarmee de werkelijke renten die met deze schulden verband houden afgetrokken.

Ook stelt de Hoge Raad dat uitgegaan moet worden van nominale rendementen en niet van re.le rendement waarbij rekening wordt gehouden met inflatie. Voorts wordt bij de berekening van het werkelijke rendement in een bepaald kalenderjaar geen rekening gehouden met positieve of negatieve rendementen in andere jaren.

Wij verwachten dat de wetgever, bij de vormgeving van het nieuwe stelsel, expliciet aandacht besteedt aan dogma’s en fundamenten. Als de inkomstenbelastingheffing een draagkrachtheffing is, dient – alsnog – rekening te worden gehouden met inflatie, kostenaftrek en waardemutatie. Het valt te prijzen dat de Hoge Raad klare wijn heeft geschonken, ook al is hij daarbij – vrijpostig – op de stoel van de wetgevende macht gaan zitten. Wat zou Charles de Montesquieu ervan vinden? Montesquieu (1689-1755) is de geestelijk vader van de scheiding van machten in een wetgevende, een uitvoerende en een rechterlijke macht (Trias Politica).

De Hoge Raad is zich ervan bewust dat de regel dat het werkelijke rendement per jaar moet worden vastgesteld kan leiden tot overcompensatie van belastingplichtigen. Het wettelijke forfaitaire stelsel brengt immers mee dat het niet mogelijk is om voor jaren waarin het werkelijke rendement van een belastingplichtige hoger is dan het forfaitaire rendement, belasting te heffen over dat hogere bedrag.

De belastingplichtige die het standpunt inneemt dat hij door het forfaitaire stelsel in box 3 wordt geconfronteerd met een heffing naar een voordeel uit sparen en beleggen dat hoger is dan het werkelijke rendement, dient feiten te stellen, en in geval van betwisting aannemelijk te maken, waaruit volgt wat de omvang is van zijn werkelijk rendement, waarbij het gaat om het werkelijk rendement op zijn gehele vermogen in box 3.

Samengevat verstaat de Hoge Raad onder het werkelijk rendement:

- Voordelen die uit vermogen worden getrokken (denk aan rente, dividend en huur).

- Waardeveranderingen zowel positief als negatief (inclusief ongerealiseerde waardeveranderingen).

- Met kosten wordt geen rekening gehouden.

- Er wordt wel rekening gehouden met rente van schulden die tot box 3-vermogen behoren.

- Er wordt geen rekening gehouden met positieve of negatieve rendementen uit andere jaren (dus geen verliesverrekening).

- Bij de bepaling van het rendement is alleen het nominale

rendement van belang; er wordt dus geen rekening gehouden met inflatie.

9. Box 3 nader geanalyseerd

Hierna analyseren wij de verschillende box 3-heffingen tussen 2001 en nu.

9.1 Analyse periode 2001-2016

De wetgever koos ervoor om vanaf 2001 een vermogensrendementsheffing in te voeren. Over het forfaitair rendement werd in box 3 een vast belastingtarief van 30% geheven, de effectieve belastingdruk kwam hiermee uit op 1,2% (30% x 4% is 1,2%) van het belast vermogen.

De belastingdruk van 1,2% was onafhankelijk van het werkelijk genoten rendement. Afgezet tegen het werkelijk genoten rendement kon sprake zijn van een relatief hoge of relatief lage belastingdruk. Bij een rendement van 4% was de fiscale druk 30% (30% x 4% is 1,2%). Bij een rendement van 2% liep de fiscale druk op naar 60% en bij een rendement van 1,5% liep de fiscale druk verder op tot 80% (80% x 1,5% is 1,2%). Daarentegen was de belastingdruk slechts 15% op het moment dat het werkelijk behaalde rendement 8% bedroeg.7 Daar komt bij dat een eventueel beleggingsverlies in een zeker jaar in box 3 niet kan worden verrekend. Wel waren box 3-schulden – rekening houdend met een drempel – geheel aftrekbaar van de box 3-bezittingen.

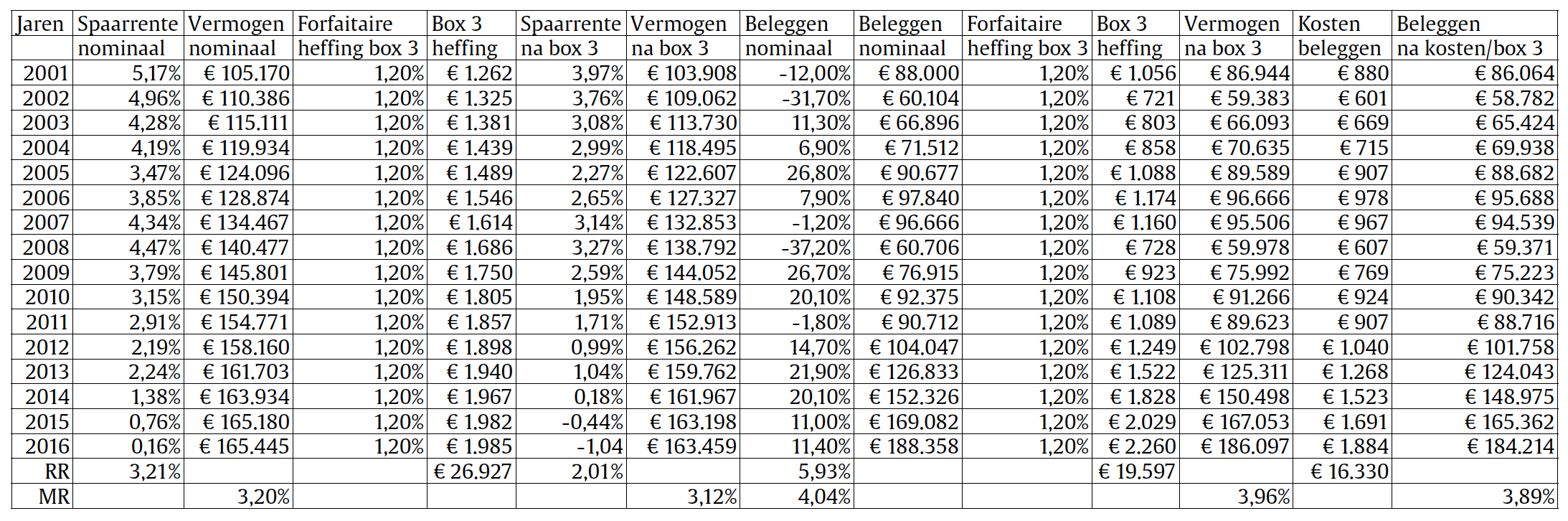

Tabel 2: analyse rendementen op spaartegoeden en aandelen (gebaseerd op MSCI Wereldindex en op een eenmalige inleg per 1 januari 2001 van 100.000 euro, periode 2001-2016)

Een belastingplichtige werd dus ‘fiscaal gestraft’ wanneer zijn jaarlijks werkelijk behaalde rendement minder bedroeg dan 4% en ‘fiscaal beloond’ op het moment dat hij een hoger rendement behaalde. Ofwel belastingplichtigen werden niet gelijk behandeld.

Met gemaakte kosten (ter verwerving, inning en behoud van de inkomsten) is bij de bepaling van de hoogte van het forfait op globale wijze rekening gehouden: “er wordt bij de forfaitaire rendementsheffing immers uitgegaan van de gedachte dat de ‘netto’ te belasten voordelen uit bezittingen – dat is het bruto-rendement na aftrek van kosten – 4% bedragen”.8

In de beginjaren 2001 en 2002 viel de box 3-belasting beter uit voor spaarders dan voor een groep beleggers. Op een gemiddelde spaarrekening kon 5% rente worden ontvangen. Na de forfaitaire heffing bleef hiervan nominaal 3,8% over. Een belegging in bijvoorbeeld de MSCI Wereldindex verloor in 2001, 12% aan waarde en in 2002 nog eens ongeveer 32%. Na aftrek van kosten en de forfaitaire box 3-heffing leidde dit tot nog een lager rendement.

Vanaf 2009 tot de eerste wijzigingen in de box 3-heffing in 2017 was het niet meer mogelijk om een ‘risicoloos’ rendement van 4% op spaargeld te ontvangen. Het meetkundig gemiddelde (nominaal) rendement op spaarrekeningen bedroeg in de periode 2001-2016 3,2%. Dit betekende dat voor spaarders met meer box 3-vermogen dan de vrijstelling, onder aan de streep minder nettorende ment overbleef na aftrek van de verschuldigde forfaitaire box 3-heffing.

Ook voor beursbeleggers was de forfaitaire heffing niet altijd voordelig. In de periode 2001-2016 behaalde de MSCI Wereldindex een meetkundig gemiddeld (nominaal) rendement van ongeveer 4%. Na aftrek van kosten viel dit rendement uiteraard lager uit. Over het beleggingsvermogen na kosten moest vervolgens nog de forfaitaire box 3-heffing worden voldaan (zie tabel 2). Opgemerkt moet worden dat er ook box 3-beleggers – waaronder vastgoedbeleggers – waren die wel een hoger nominaal rendement behaalden dan het forfaitair rendement.

9.2 Analyse periode 2017-2022

Vanaf 2017 kwam de eerste grote wijziging in de box 3-heffing. Het forfaitair rendement van 4% per jaar werd losgelaten. In plaats daarvan ging gelden dat naarmate een belastingplichtige meer box 3-vermogen had, hij meer belasting was verschuldigd. De ‘logische’ gedachte van de wetgever was dat wanneer mensen meer vermogen hebben, zij ook meer rendement maken op dit vermogen dan diegenen met minder vermogen. De wetgever accepteerde dat er belastingplichtigen waren die weliswaar veel vermogen hadden, maar weinig inkomen en zodoende moesten interen op hun vermogen.

In de Wet IB 2001 staat omschreven hoe de forfaitaire rendementen worden berekend.9 De wet gaat uit van een forfaitaire

beleggingsmix die bestaat uit:

- 14% van het gemiddeld rendement voor de kapitaalmarktrentevoet van de jongste Nederlandse 10-jarige staatsobligatie;

- 33% van de koers van de MSCI Europe Standard Gross Local Index; en

- 53% van de ontwikkeling van de CBS-prijsindex bestaande koopwoningen.

Bij het obligatierendement wordt uitsluitend gerekend met renterendement en – begrijpelijk – niet met waardeverandering. Bij het aandelenrendement wordt gerekend met dividend en waardeverandering. Bij vastgoed wordt uitsluitend gerekend met waardeverandering en – wonderlijkerwijs – niet met huurrendement.

Bij alle drie de onderdelen wordt het bruto-rendement in aanmerking genomen. Met kostenaftrek is niet langer rekening gehouden.10 Wij betwijfelen of deze – fundamentele! – koerswijziging bewust tot stand is gekomen. Wij hebben er niets over gevonden in de parlementaire behandeling.

Het box 3-systeem kende ook eigenaardigheden. Omdat box 3-schulden (bijna) een-op-een aftrekbaar waren van de box 3-bezittingen was het mogelijk om op basis hiervan minder box 3-belasting te betalen. Zo kon het aantrekkelijk zijn om een eigenwoningschuld in box 1 ‘om te vormen’ naar een box 3-schuld. Hierbij speelde ook een rol dat de eigenwoningrenteaftrek steeds verder werd ingeperkt en de hypotheekrente relatief laag was.

9.3 Analyse periode 2023 tot juni 2024

Met ingang van 1 januari 2023 werd de box 3-belasting aangepast. Wel bleven de forfaitaire rendementen de basis, ondanks dat in de uitspraak van de Hoge Raad van 24 december 2021 naar voren was gekomen dat dit niet wenselijk was en het belasten van spaargeld en overig vermogen in box 3 van de inkomstenbelasting in strijd is met het ongestoord genot van eigendom en het discriminatieverbod in het Europees Verdrag tot bescherming van de Rechten van de Mens (EVRM).

In tegenstelling tot voorgaande jaren lijkt de belastingheffing op spaargeld, gelet op de huidige (variabele) rentevergoedingen op spaarrekeningen en eenjarige spaardeposito’s, alleszins redelijk. Op dit moment kan iedereen een rente ontvangen tussen de 1 en 3%.

De vernieuwde box 3-heffing pakt voor de meeste belastingplichtigen met andere bezittingen dan banktegoeden wel ongunstig uit. Dat komt door het te hoge forfaitair rendement van 6,17% in 2023 en 6,04% in 2024. Rekening houdend met bijkomende kosten moet een gemiddeld rendement van minimaal 6% (na kosten) gehaald worden. Zo niet, dan is de forfaitaire heffing in veel gevallen, hoger dan het werkelijk rendement. Op basis van dit vernieuwde stelsel kan het zo zijn dat beleggers met bijvoorbeeld een beleggingsportefeuille bestaande uit (overwegend) obligaties, na het betalen van box 3-belasting minder rendement overhouden dan spaarders. Stel dat het gemiddelde rendement op een defensieve beleggingsportefeuille 4,5% bedraagt en de gemiddelde rente op een spaarrekening 2%. De belegger houdt van dit rendement na box 3-heffing 1,33% over (4,5% minus kosten 1% minus 2,17% box 3-heffing) en de spaarder houdt 1,63% over (2% minus 0,37% box 3-heffing). Het lopen van beleggingsrisico loont normaliter, maar door de huidige box 3-heffing dus niet voor iedere belegger.

Vanaf 2023 geldt verder dat de box 3-schulden een eigen, lager, forfaitair rendement kregen. Dat maakt box 3-schulden minder aantrekkelijk dan voor 2023. Dit geldt ook voor schulden aan de eigen BV. Voor de aanpassing vielen de schulden immers nagenoeg geheel weg tegen bezittingen.

10. Tussen nu en invoering wettelijke belastingheffing over werkelijk rendement

De feitelijke en juridische vormgeving van beleggingen en beleggingsrendement heeft altijd al gevolgen gehad voor de belastingheffing over die beleggingen of dat beleggingsrendement.

Zo konden beleggers voor peildatum 1 januari hun beleggingen verkopen en (tijdelijk) omzetten naar de spaarrekening of spaardeposito. Na een termijn van minimaal drie maanden werden de beleggingen weer aangekocht. Op deze manier kan een belastingplichtige de hoge box 3-belasting ontlopen. Uiteraard zitten aan deze handelingswijze ook nadelen. Zo moeten aan- en verkoopkosten worden gemaakt en kan beleggingsrendement worden gemist dat hoger is dan de bespaarde box 3-heffing.

Voorts was het tot voor kort uitermate aantrekkelijk om laagrenderende ‘overige bezittingen’ onder te brengen in box 2. Groot voordeel van beleggen in box 2 was dat – slechts – het werkelijk rendement wordt belast. Maar door het arrest van de Hoge Raad geldt dat nu ook voor beleggen in box 3.

Toch heeft structureren van vermogen nut. Als het vermogen wordt ondergebracht in een juridische entiteit, tegen uitreiking van deelnamebewijzen, komen de kosten w.l in mindering op het belastbaar rendement. Afhankelijk van het verwacht rendement komt een aandelenvennootschap of een certificeringsstichting in aanmerking. Bij een beleggingscategorie met een verwacht laag rendement is een BV, en dus box 2, aanbevelenswaardig. Bij een verwacht hoger rendement is een stichting, en dus box 3, logischer. Wij verwachten dat veel beleggingen zullen worden overgeheveld naar een beheerstichting. Het gaat dan om beleggingen die nu zijn ondergebracht in box 2 en 3. Voor overhevelen van vastgoed kan overdrachtsbelasting een hindernis vormen.

Wat onveranderd is gebleven is de relatieve aantrekkelijkheid van spaartegoeden. Spaartegoeden zijn de heilige graal. Kortlopende (staats)obligaties zijn fiscaal onaantrekkelijk gemaakt. Deze worden belast als ‘overige bezitting’. Spaartegoeden (c.q. deposito’s) kennen een vergelijkbare risico- rendement-verhouding, maar worden veel lager belast. Ook andere vermogensbestanddelen kunnen – economisch – worden omgevormd naar grotendeels spaartegoeden. Bijvoorbeeld een belegging in een indexfonds. In plaats van 100 euro te beleggen in het indexfonds, kan ervoor worden gekozen om 90 euro te plaatsen op een deposito en voor 10 euro een hefboomproduct met factor 10 te verwerven (combinatie van long call en short put). In feite repliceert betrokkene zelf de index, in plaats van de fondsbeheerder (van een synthetisch ETF).

Tot slot merken wij op dat het marginaal box 3-belastingtarief met ingang van 2025 kan oplopen van 36% naar bijna 43%.11 Immers, vanaf dan is de algemene heffingskorting ook afhankelijk van het box 3-inkomen.

Al met al stellen wij dat, ook met de uitspraak van de Hoge Raad van 6 juni 2024 in de hand, vermogensstructurering nog altijd aantrekkelijk kan zijn!

Bronnen

1 Ramón Wernsen MFP, CFP. is zelfstandig financieel planner en verbonden aan Financial Planning 4 All en Profit Planner. Eric Hoepelman LLM MSc is verbonden aan Kring Financieel Planners. Harry van Houdt MFP CFP. is verbonden aan Kring Financieel Planners en Profit Planner.

2 https://www.tweedekamer.nl/downloads/document?id=2018D13124.

3 Hoge Raad 10 juni 2016, ECLI:NL:HR:2016:1129.

5 De Hoge Raad oordeelt dat de Wet rechtsherstel box 3 (‘Herstelwet’) ook in strijd is met art. 14 EVRM en art. 1 EP EVRM.

6 Het gaat hierbij om het werkelijk rendement over de volledige in art. 5.3 Wet IB 2001 bedoelde heffingsgrondslag, zonder aftrek van het bedrag van het heffingvrije vermogen.

7 Echter om een hoog rendement te realiseren was/is ook een hoog beleggingsrisico nodig (lees standaarddeviatie, de afwijking van het werkelijk rendement op het verwacht rendement).

8 Kamerstukken II 26 727 1998/99, nr. 3, p. 230-231.

9 Art. 10.6ter Wet IB 2001.

10 Kamerstukken II 26 727 1998/99, nr. 3, p. 230-231: “er wordt bij de forfaitaire rendementsheffing immers uitgegaan van de gedachte dat de ‘netto’ te belasten voordelen uit bezittingen – dat is het bruto-rendement na aftrek van kosten – 4% bedragen”.

11 Art. III, F, Belastingplan 2023 (Stb. 2022, 532).