Publicatie verschenen in De Hypotheekadviseur (DHA 2021), nummer 4 2021 (juli 2021), door Ramon Wernsen

Uw klanten die beschikken over een of meerdere lijfrentes ontvangen op dit kapitaal vaak een zeer lage rente of streven via beleggen naar een hoger rendement en hiermee dito uitkering. Voor het opgebouwde lijfrentekapitaal moet in de toekomst een levenslange en/of tijdelijke lijfrenteuitkering worden aangekocht. Tot enkele jaren terug werd vaak gekozen om de uitkeringen vast en gelijkmatig aan te kopen tegen een vaste rente. Doorbeleggen was minder populair. Door de huidige lage reële rente lijkt doorbeleggen inmiddels logischer dan ooit.

Belangrijke variabelen lijfrente

Belangrijke variabelen die van invloed zijn op een lijfrente, zijn de volgende:

- rente en rendement in opbouw- en uitkeringsfase;

- inflatie in opbouw- en uitkeringsfase;

- belastingdruk in opbouw- en uitkeringsfase;

- wel of geen invloed van sterftetafels;

- wettelijke regels en nog onvoorziene wijzigingen;

- productaanbod;

- realiseren (inkomens)doel van de klant!

Rente en rendement in opbouw- en uitkeringsfase

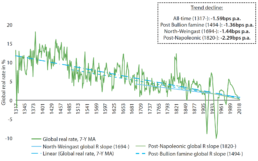

Zoals gezegd bestaan lijfrentes al vele honderden jaren. Het rendement op de koopsom en de uiteindelijke uitkering wordt bepaald door de (reken) rente. Hoe hoger de rente, hoe beter. Echter om een goede vergelijking te maken moet rekening worden gehouden met inflatie. Immers dit leidt tot een reëel rendement (nominale rente minus inflatie). In figuur 4 ziet u over de afgelopen 700 jaar een onmiskenbaar dalende trend in de reële rente. Bedroeg in 1311 de rente nog gemiddeld 12,02 procent, in 2018 was deze nog maar 0,78 procent. Al met al een gemiddelde daling van 1,59 procentpunt per eeuw. Dit komt neer op gemiddeld tussen de 1,5 en 2 basispunten per jaar.1

Figuur 4: Wereldwijde reële rente, BBP-gewogen en trenddalingen, 1317-2018

Let op: het betreft hier een gemiddelde; er is sprake van een bandbreedte tussen deze evenwichtsrentes. De werkelijke rente volgt een soort golfbeweging rondom deze evenwichtsrentes. Dit al naar gelang de stand van de economie, de beschikbare hoeveelheid goud en zilver en de aanwezige militaire conflicten in een bepaalde periode. Zo was de rente in een groot deel van de 15e eeuw fors hoger doordat de Ottomanen zich de edelmetaalmijnen in de Balkan toe-eigenden. Verder zorgde de opkomst van Amsterdam als financieel centrum van de wereld twee eeuwen later eveneens voor een fors lagere rente.

Belang inflatie in opbouw- en uitkeringsfase

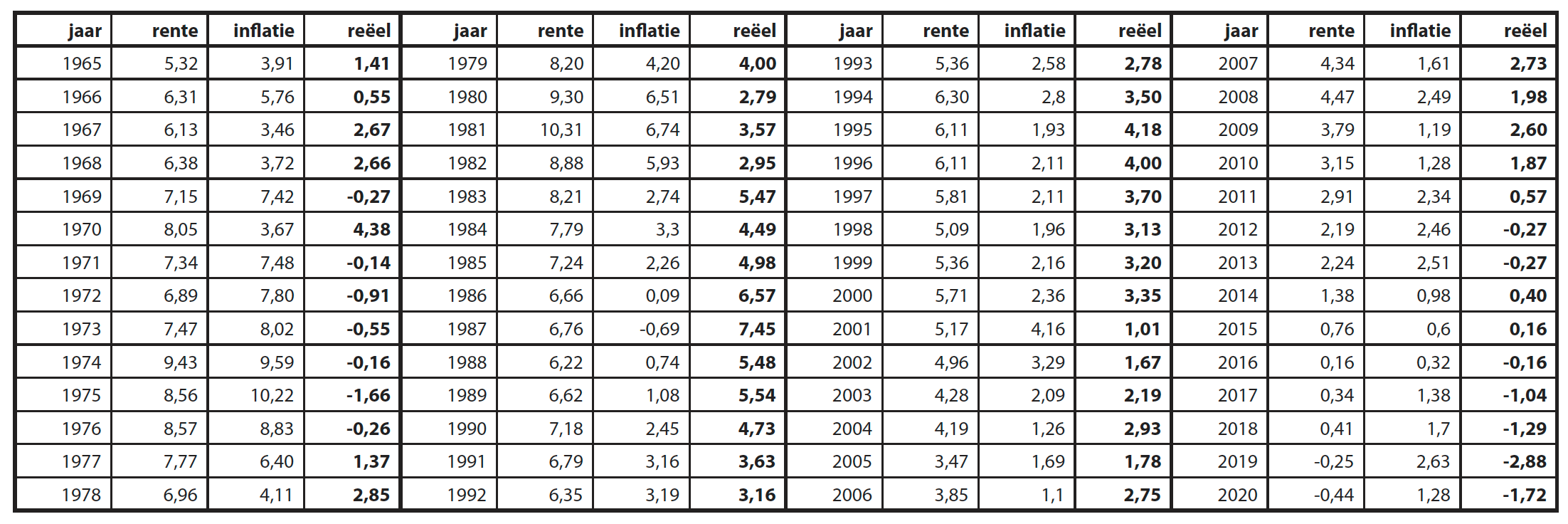

Zoals gezegd speelt naast de rente, de inflatie een grote rol om het uiteindelijke rendement op een lijfrente te bepalen. In figuur 5 ziet u de binnen (lijfrente)verzekeringen veelgebruikte S, T en Urendementen vanaf 1965 tot heden (S staat voor staatsleningen en de T en U waren de opvolgers van het S-rendement en de opeenvolgende letters in het alfabet). Duidelijk is te zien een trend naar beneden, waarbij moet worden opgemerkt dat de rentevergoeding begin jaren 70 hoog was, maar de inflatie nog hoger, zodat uiteindelijk sprake was van een negatieve reële rente.

10 procent garantierendement

Bezitters van een lijfrentepolis ontvingen vanaf 1965 tot 2000 een garantierente van veelal 4 procent (vanaf 2000 werd deze garantierente aangepast naar 3 procent). Het garantierendement werd door de verzekeraar verhoogd met een jaarlijks wisselend percentage aan overrente of maatschappijwinstdeling. Op basis hiervan waren begin jaren 80 nominale rendementen van rond de 10 procent niet ongebruikelijk. Op de koopsom en de overrente werd een afslag voor kosten ingehouden. Deze kosten wisselden per verzekeraar. Gelet op de dalende rendementen op staatsleningen waren deze garantierendementen vanaf 2010 nauwelijks nog houdbaar en vanaf 2014 worden dit soort producten dan ook nauwelijks meer aangeboden.

Unit linked en universal life

Eind jaren 80 kwamen de beleggingslijfrentes op de markt. Uit Engeland kwam het principe van unit-linked (beleggen als basis) en uit Verenigde Staten universal-life (oorspronkelijk alleen vastrentende waarden waarin belegd werd). Eigenlijk was het principe van beleggingslijfrenten in Nederland al eerder bekend in de vorm van fractieverzekeringen. Dit is een Nederlandse uitvinding. Bij een fractieverzekering staat de waarde niet vast, maar wel het aantal op te bouwen units(fracties). Ongeveer 300 honderd jaar na de lijfrentenanalyse van Johan de Witt werden er lijfrenteproducten aangeboden onder de naam Waerdije-polis. Het betrof hier dus fractieverzekeringen. In de kern en technisch gezien waren unit-linked en universal life prachtige producten. Helaas zijn er diverse oorzaken aan te wijzen die uiteindelijk hebben geleid tot de ‘woekerpolisaffaire’. Graag wil ik hierbij benadrukken dat niet alle lijfrenteverzekeringen woekerspolissen waren. Eén ding is zeker, sinds de woekerpolisaffaire zijn er meer en meer transparantere lijfrentebeleggingsproducten verkrijgbaar. Verder hebben ook vermogensbeheerderszich sinds 2008 in deze markt begeven. Een aantal vermogensbeheerders maakt hierbij gebruik van een ‘verzekeringsjasje’.

Figuur 5: Van 1965 tot 1979 S-rendementen, van 1979 tot 2001 gemiddelde S en T-rendementen, van 2001 tot 2013 gemiddelde S, T en U-rendementen, van 2014 tot heden gemiddelde T en U-rendementen, https://www.macrotrends. net/countries/NLD/netherlands/inflation-rate-cpi

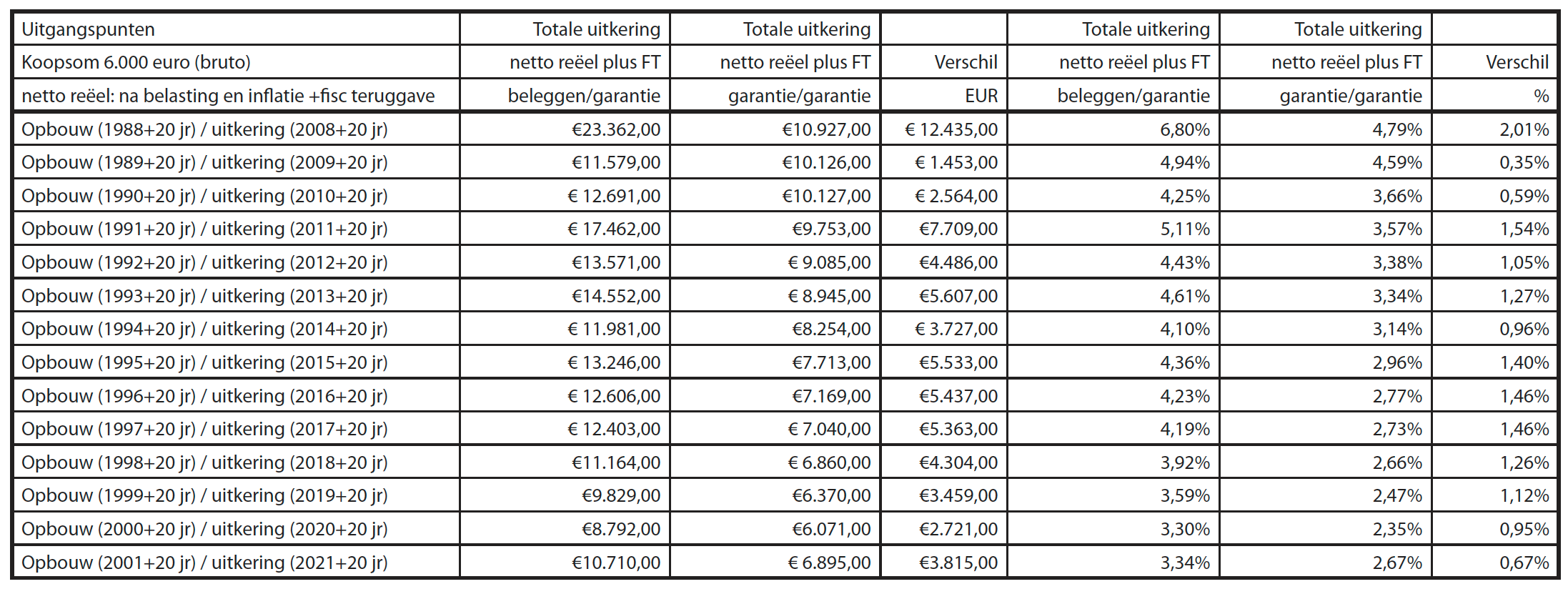

Figuur 6: Verschil beleggen vs. garantie in opbouw- en uitkeringsfase (1988-2001+20jr/2008-2021+20jr). Beleggingsrendementen: Global Balanced Strategy: 80% equity, 20% fixed income, Bron: Matrix Book Dimensional 2020

Analyse garantie- versus beleggingsrendementen

Vanaf eind jaren 80 is het mogelijk om in de opbouwfase te beleggen in een lijfrenteverzekering en sinds 2008 is dit ook mogelijk via een bancaire variant en beleggingsinstelling. In de figuur hierna is de garantielijfrente vergeleken met een beleggingslijfrente op basis van reële rendementen en een looptijd van 20 jaar in de opbouwfase. Het uitgangspunt is een koopsom van € 6000 (of het equivalent in guldens) die in een bepaald jaar (1988, 1989, 1990 et cetera) is gestort en waarbij gekozen is voor beleggen of garantie. Onder beleggen wordt hier verstaan een gematigd offensief profiel (80 procent zakelijke waarden en 20 procent vastrentende waarden). Vervolgens wordt de opgebouwde waarde via garantie of beleggen omgezet in een uitkering met een looptijd van 20 jaar. In de uitkeringsfase wordt het lijfrentekapitaal omgezet in lijfrenteuitkeringen met een looptijd van 20 jaar op basis van de in dat jaar geldende garantierente. Duidelijk wordt dat ook in de tijden van hoge rente, de lijfrentebezitter in meer of mindere mate beloond werd voor het lopen van beleggingsrisico. Opgemerkt moet worden dat in deze analyse geen rekening is gehouden met kosten.

Huidige garantierendementen in de opbouw- en uitkeringsfase

De huidige garantierendementen zijn lager dan de inflatie. In plaats van lijfrentekapitaal opbouwen, neemt het reële kapitaal af. Veel van uw klanten voelen dit waarschijnlijk niet zo, omdat zij niet denken in reële, maar in nominale termen. De aangeboden garantierendementen variëren per lijfrenteaanbieder. Duidelijk wordt dat verzekeraars hierbij nauwelijks nog een serieuze rol spelen, bij een bank variëren de variabele rentes tussen 0,15 en 0,45 procent per jaar. Door te kiezen voor een depositorente kan iets meer rente worden verkregen. De maximale rentevergoeding voor een 10-jaars deposito bedraagt 0,6 procent en voor een deposito met een looptijd van 20 jaar of langer is dit maximaal 1 procent.2 Ook in de uitkeringsfase zijn de garantierendementen laag. Stel dat uw klant (1 januari 1954, partner 1 januari 1956) een koopsom stort van € 50.000 met een looptijd van 20 jaar, dan ontvangt hij bij een bank een maximaal jaarrendement van 0,85 procent. Bij een verzekeraar kan dit rendement oplopen naar maximaal 1,19 procent, echter rekening houdend met 70 procent overgang op de partner blijft van dit rendement nog maximaal 0,32 procent over. Uitgaande van een 100 procent overgang op de partner bedraagt het rendement -0,06 procent en uitgaande van een 100 procent-overgang in combinatie met een levenslange uitkering is het maximaal haalbare rendement -1,78 procent.3

Doorbeleggen lijfrentekapitaal in opbouw- en uitkeringsfase

Door de dalende rente ontvingen lijfrentebezitters de afgelopen jaren een steeds lagere gegarandeerde en vaste uitkering voor hun kapitaal. Om deze reden kan vanuit rendementsperspectief (dit is iets anders dan vanuit risicoacceptatie van de klant) vaak beter gekozen worden om de lijfrente in de uitkeringsfase door te beleggen. Ondanks dat in de wet staat dat lijfrente-uitkeringen vast en gelijkmatig moeten zijn geldt hiervoor een uitzondering wanneer ervoor gekozen wordt de lijfrente te laten doorbeleggen in de uitkeringsfase. Doordat beleggingsresultaten zullen fluctueren ontvangt uw klant zodoende ook een wisselende uitkering in plaats van een vaste uitkering.

Er zijn van oudsher veel verzekeraars, banken en beleggingsinstellingen waar uw klant zijn of haar lijfrentekapitaal in de opbouwfase kan beleggen. Minder aanbod is er wanneer uw klant zijn lijfrentekapitaal wil doorbeleggen in de uitkeringsfase. De verwachting is dat het aantal aanbieders zich de komende jaren verder zal uitbreiden. Uw klant heeft de keuze om zijn lijfrentekapitaal te laten doorbeleggen op basis van execution only of via een vermogensbeheerder. U als adviseur zoekt voor uw klant de voor hem of haar hierbij best passende lijfrente-aanbieder.4 Niet alleen voor lijfrentekapitaal, maar ook voor pensioenkapitaal wordt dit doorbeleggen noodzakelijk. Het garanderen van een zekere en geïndexeerde levenslange pensioenuitkering aan zijn deelnemers is de laatste jaren voor het merendeel van de pensioenfondsen onmogelijk gebleken. Dit als gevolg van de gedaalde rente en de stijging van de levensverwachting. De wetgever heeft dit erkend en om deze reden voor pensioenen (beschikbare premieregelingen/dc-regelingen) per 1 september 2016 de Wet verbeterde premieregeling in het leven geroepen. Zodoende kon ook dit pensioenkapitaal in de uitkeringsfase worden ‘doorbelegd’.

Steeds meer pensioenfondsen hebben te kampen met een te lage dekkingsgraad. Gevolg is dat zij de pensioenen niet kunnen indexeren en in sommige gevallen zelfs moeten korten. Mede om deze reden is dit jaar, na vele jaren van overleg, het pensioenakkoord aangenomen. Door dit pensioenakkoord zullen pensioendeelnemers te maken krijgen met meer onzekerheid. De pensioenuitkeringen zijn niet meer vast, maar afhankelijk van de onderliggende beleggingen en deresultaten op de financiële markten. Dit alles is noodzakelijk, mede vanwege de naar verwachting aanhoudende lage rente.

Doorbeleggen middel om doel te halen

Uiteindelijk is een lijfrenteproduct een middel om een bepaald doel te realiseren. De vraag is nu hoeveel rendement en hiermee risico heeft uw klant nodig om zijn (inkomens)doelstelling te verwezenlijken?

Alvorens in te gaan op deze vraag is het eerst belangrijk om de verwachtingen van uw klant te managen en erachter te komen wat risico voor de klant betekent. Vanuit het oogpunt van een klant is risico vaak synoniem voor het verliezen van geld. Wij als financieel planners verstaan onder risico het niet-realiseren van de doelstellingen van uw klant en voor de vermogensbeheerder is risico een ander woord voor standaarddeviatie. Het niet behalen van de doelstelling van de klant noem ik het doelstellingsrisico. Dit risico staat tegenover het beleggingsrisico. Wanneer u als adviseur en uw klant het hebben over risico moet dus eerst duidelijk zijn of u en uw klant wel hetzelfde bedoelen. Ervan uitgaande dat het doelstellingsrisico en niet het beleggingsrisico centraal staat is het van belang om het beleggingsprofiel en hiermee de asset-allocatie af te stemmen op het realiseren van het doel en niet andersom. Voor mij als financieel planner is het beleggingsprofiel een middel om het doel te bereiken. Het lopen van meer of minder risico en hiermee het streven naar een relatief lager of hoger verwacht rendement is geen doel op zich. Dit klinkt logisch. Toch is het gebruikelijk in de adviespraktijk vanuit een vragenlijst te starten en daar het beleggingsprofiel en de hierbij behorende asset-allocatie en achterliggende beleggingen op te baseren. Echter als vooraf al blijkt dat dit profiel niet leidt tot het behalen van het doel, is het de vraag of het profiel passend is.

Casus doorbeleggen lijfrente

Voorgaande theorie wil ik nu graag in de praktijk toepassen. Stel, bij u komen uw klanten Erik Jansen (1 januari 1973) en zijn vrouw Corine van Beek (1 januari 1975). Het stel heeft twee kinderen: Valerie (1 januari 2005) en Jens (1 januari 2007). Hun belangrijkste doel is dat zij hun huidige uitgavenpatroon van € 50.000 euro netto per jaar, nu en in de toekomst, levenslang willen voortzetten (minimaal tot 2061). Uit hun beleggingsprofiel komt naar voren dat hun risicohouding maximaal ‘offensief’ is.

Het huidige brutosalaris van Erik is € 90.000 en dat van Corine € 50.000 per jaar. Het uitgavenpatroon van Erik en Corine bedraagt € 50.000 netto per jaar. Het verwachte pensioen van Erik bedraagt naar verwachting € 25.000 plus AOW en dat van Corine € 10.000 plus AOW.

Het huidige box 3-vermogen van het stel bestaat uit € 10.000 op bank- en spaarrekeningen en € 50.000 op een beleggingsrekening (neutraal profiel). Verder hebben zij een woning met een waarde van € 500.000 en een aflossingsvrije hypotheek van € 300.000 (rente 2 procent, einde renteaftrek ultimo 2030).

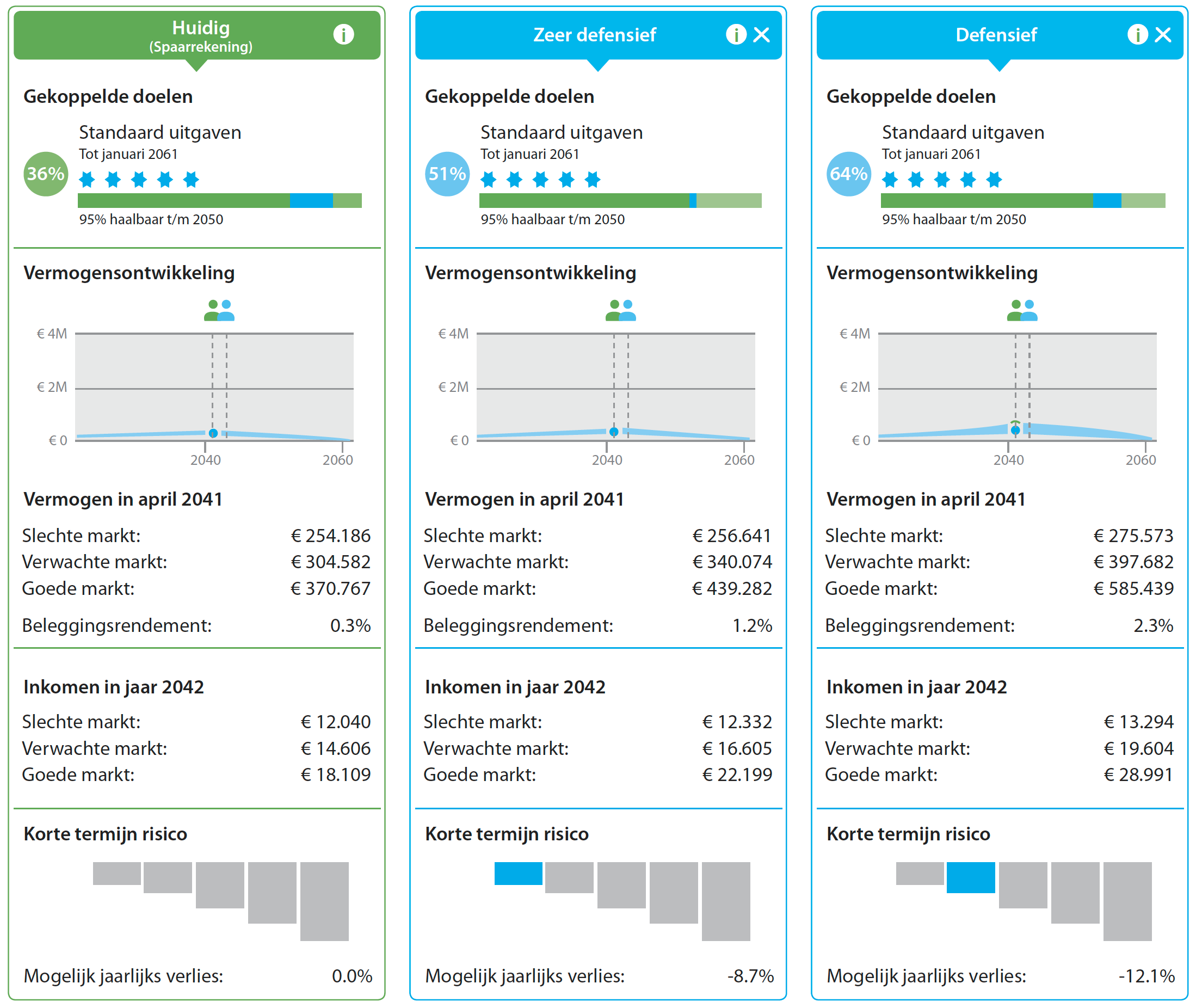

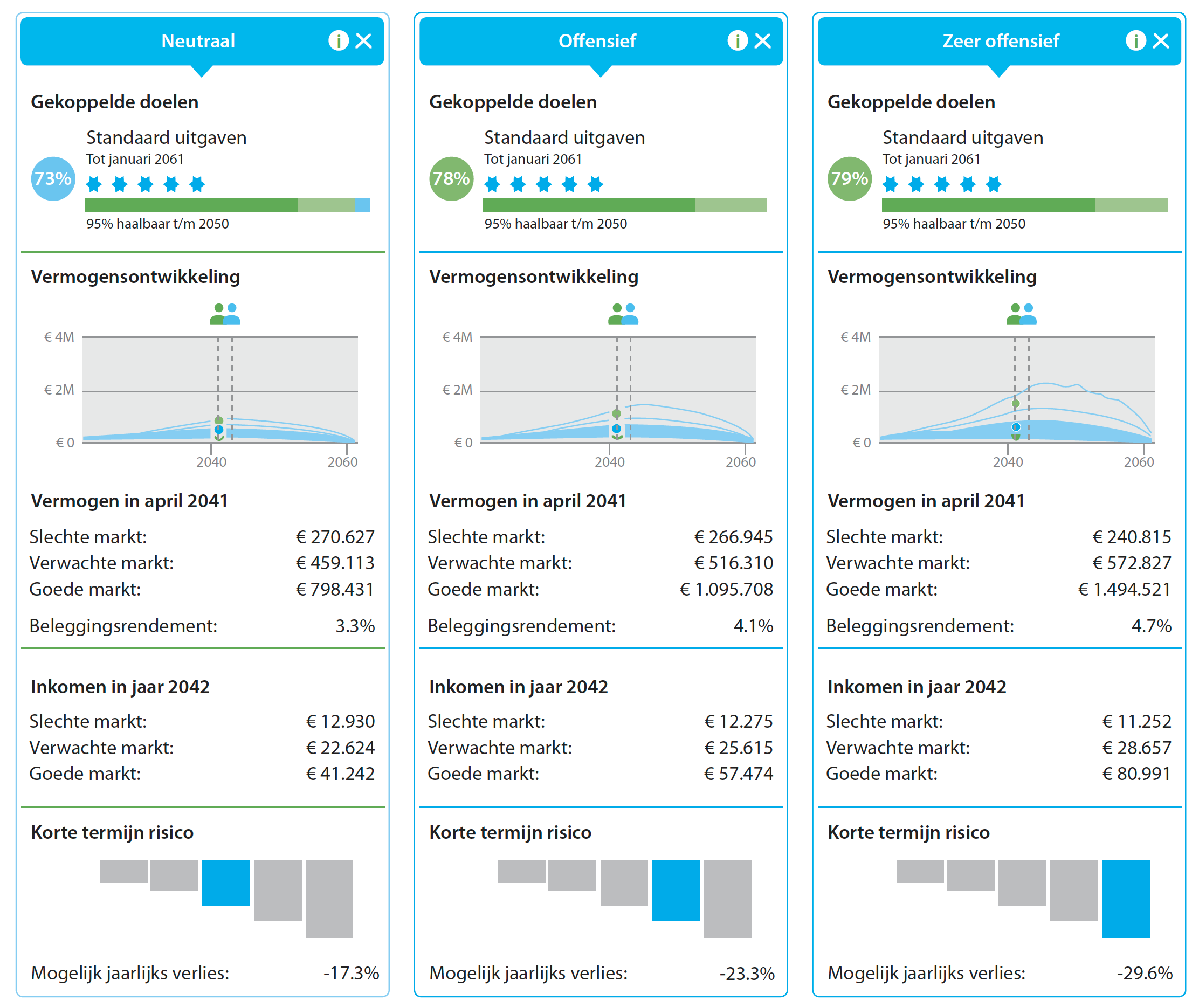

Erik heeft een bancaire lijfrente op basis van een depositorente met een huidige waarde van € 150.000. De jaarlijkse storting bedraagt € 10.000 tot pensioenleeftijd 68 jaar (daarna opgebouwde lijfrentekapitaal omzetten in uitkering van 20 jaar). Een berekening laat zien dat hun levenslange uitgavendoel vanaf pensioendatum naar verwachting een haalbaarheid kent op een schaal van 1 tot 100, van slechts 36 procent. Vervolgens wordt met behulp van de software doorgerekend wat de haalbaarheid is van het doel van de klant op basis van het vastgestelde beleggingsprofiel, maar ook van alle andere beleggingsprofielen. Deze haalbaarheid wordt zichtbaar in een percentage van minimaal 1 procent en maximaal 99 procent. Waarbij geldt:

Figuur 7: Haalbaarheid inkomensdoel op basis van profielen sparen, (zeer) defensief, neutraal en (zeer) offensief

- 1-25 procent: doel niet haalbaar;

- 25-50 procent: doel nauwelijks haalbaar;

- 50-75 procent: doel haalbaar;

- 75-90 procent: doel goed haalbaar;

- 90-99 procent: doel zeer goed haalbaar.

Stel dat in deze casus wordt doorgerekend of we de haalbaarheid van de inkomensdoelstelling van Erik en Corine kunnen verhogen door middel van doorbeleggen van het lijfrentekapitaal (de komende 20 jaar in de opbouwfase en vervolgens 20 jaar in de uitkeringsfase). Naast het huidige profiel (sparen) worden de andere beleggingsprofielen (zeer defensief, defensief, neutraal, offensief en zeer offensief) doorgerekend. In figuur 7 kunt u aflezen dat de haalbaarheid van het inkomensdoel wordt verhoogd via doorbeleggen van de huidige 36 procent naar maximaal 79 procent op basis van een zeer offensief profiel. Op basis van de risicohouding van Erik en Corine (maximaal offensief) is een haalbaarheid mogelijk van 78 procent. Hiermee wordt het doel van het stel van nauwelijks haalbaar in één keer goed haalbaar. Duidelijk wordt ook dat zelfs op basis van een slechte economische markt de profielen zeer defensief, neutraal en offensief een hogere verwacht kapitaal en uitkering kennen. Voor de berekeningen maken wij gebruik van de goal-based financial planning software die is ontwikkeld door Ortec Finance. Deze rekenmotor werkt met scenario-analyse. Waar veel adviseurs vaak nog uitgaan van slechts één rekenscenario en een lineaire rekenmethode (zoals Excel of pakketten gebaseerd op Excel) of gebruikmaken van minder geavanceerde Monte Carlo-simulaties, rekent deze software duizend economische scenario’s door.

Een definitie van scenario’s wordt gegeven door Bunn en Salo (1993) die stellen dat ‘een scenario een mogelijke evolutie van de toekomst is die consistent is met een duidelijk set aannames’. Aangezien (financiële) markten nooit volledig voorspelbaar zijn, is het belangrijk dat modellen kunnen omgaan met een onzekere toekomst. Een meerwaarde van scenario-analyse ten opzichte van andere rekenmodellen is dat er rekening gehouden wordt met de huidige staat van de economie met betrekking tot conjunctuurcycli, volatiliteit en huidige waardes van inflatie en rentestanden. Dit heeft als implicatie voor benchmarks met een hoge mate van autocorrelatie, dat de ‘kortetermijnuitgangspunten’ sterk kunnen afwijken van de ‘langetermijnuitgangspunten’. De verwachte rendementen groeien naar het langetermijnuitgangspunt. Dit laatste is onderscheidend van Monte Carlo-simulatie en levert daarom betrouwbaardere uitkomsten op.5

Doorbeleggen brengt uiteraard ook beleggingsrisico’s met zich. Aan u als adviseur de taak om uw klant te laten focussen op zijn doel, de stip aan de horizon, in plaats van op het middel: het lijfrenteproduct met schommelende beleggingsrendementen. Veel klanten zijn nu eenmaal verliesavers. Ofwel beleggingsverliezen – al is het op papier – doen hun meer pijn dan winsten van gelijke omvang. Onze taak als financieel planner/ adviseur en uiteraard ook die van een vermogensbeheerder is om onze klanten uit te leggen dat bear and bull-markten van alle dag zijn en markten zich dus ook weer zullen herstellen.

Om deze reden ook is het belangrijk om uw klant voor te bereiden op de verwachte schommelingen (standaarddeviatie) die horen bij het doorbeleggen van de lijfrente op basis van het uiteindelijk gekozen en passende beleggingsprofiel dat het beste past om de doelstelling van uw klant te verwezenlijken.

Belangrijk is het daarom om tijdens de looptijd van de beleggingen met uw klant te blijven communiceren in goede, maar vooral in slechte tijden (neerwaartse markten). Een onderschat rendement dat wij als adviseurs kunnen toevoegen is om uw klant te behoeden voor emotionele beslissingen en vast te houden aan de gekozen asset-allocatie. Op de langere termijn kunnen wij als adviseurs rendement toevoegen door het opstellen van een goal-based financial plan, dit updaten en het jaarlijks rebalancen van de beleggingen. Verder kunnen wij rendement toevoegen door het behoeden van de klant voor behavioral mistakes waaronder verkopen van de beleggingen als het met de beurs iets minder gaat.

Lees ook deel 1 van dit artikel.

Bronnen

1 Paul Schmelzing, Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018, 2020.

2 Bron: MoneyView, geraadpleegd op 15 april 2021.

3 Bron: MoneyView, geraadpleegd op 15 april 2021.

4 Er is bewust gekozen om niet een aantal lijfrenteaanbieders te noemen die doorbeleggen aanbieden. Dit om te voorkomen dat een aantal partijen wel wordt genoemd en mogelijk een aantal andere partijen niet. De auteur wil echter wel benadrukken dat ook in het kader van doorbeleggen en naar zijn mening goede en minder goede aanbieders zijn.

5 Wilt u meer over dit onderwerp lezen download dan de whitepaper: A Goal Based Plan deserves more than a Standard Monte Carlo.