Publicatie verschenen in De Hypotheekadviseur (DHA 2022), nummer 2-2022, door Angelo van Nies & Ramon Wernsen

Terwijl heel Nederland zich aan het opmaken was voor kerstavond, oordeelde op 24 december 2021 de Hoge Raad dat de forfaitaire box 3-heffing in strijd is met het Europees Recht. Hiermee lijkt een definitieve bom te zijn ontploft onder de per 1 januari 2001 ingevoerde box 3-belasting (vermogensrendementsheffing). Dit is mogelijk goed nieuws voor een deel van uw klanten en slecht nieuws voor de Nederlandse schatkist. Verder is het de vraag wat er met de eigen woning en de eigenwoningschuld gaat gebeuren in de toekomst. Blijven deze in box 1 of verhuizen deze ook naar box 3?

In dit artikel wordt allereerst ingegaan op de geschiedenis van de vermogensbelasting en de invoering van de box 3-heffing in 2001. Aan de hand van rekenvoorbeelden worden vervolgens zowel de voorals nadelen van de forfaitaire box 3 beschreven gedurende de periode 2001 tot en met 2016 en 2017 tot heden. Voorts wordt ingegaan op de Hoge Raad-uitspraak van 24 december 2021. Tot slot wordt ingegaan op de toekomst van de eigen woning en de eigenwoningschuld en wordt afgesloten met de conclusies en het vervolg.

Geschiedenis vermogensbelasting: 1897-2000

Het kabinet-Pierson (liberalen) dat regeerde van 1897 tot 1901 introduceerde de vermogensbelasting in ons land. Dit zorgde ervoor dat er voor het eerst in de geschiedenis belasting werd geheven over wat iemand werkelijk aan inkomsten of vermogen had. De vermogensbelasting was vooral

bedoeld om rijkere mensen meer naar draagkracht belasting te laten betalen Met de invoering van de bedrijfsbelasting in 1893 gingen mensen betalen over inkomsten uit beroep of bedrijf. Een rechtvaardiger belastingstelsel en eerlijkere verdeling van lasten werden hiermee bereikt.1

Minister Treub van Financiën heeft eind 1914 één inkomstenbelasting ingevoerd voor inkomen uit arbeid, bedrijf en vermogen. Het hoogste tarief was bij invoering 5 procent. Met deze ’nieuwe’ inkomstenbelasting werden de verschillende bronnen van inkomsten voortaan gelijk belast. Tot die tijd werden inkomsten uit arbeid anders belast dan inkomsten uit vermogen, via twee aparte belastingen die eind 19e eeuw waren ingevoerd (de vermogensbelasting en de bedrijfsbelasting). Een aparte vermogensbelasting bleef bestaan, als heffing over de waarde van het vermogen zelf.

Tijdens de Tweede Wereldoorlog hebben de Duitse bezetters veel belastingen gewijzigd en vooral verhoogd, zoals de omzetbelasting en inkomstenbelasting. Ook zijn nieuwe belastingen ingevoerd, zoals de loonbelasting en vennootschapsbelasting, met als enig doel: het vergroten van de inkomsten om de hoge uitgaven voor oorlog en bezetting te financieren.

De begroting voor 1947 bevatte een belangrijke belastingherziening: de belastingen op arbeid en winst – die tijdens de oorlog fors waren toegenomen – werden verlaagd en de omzetbelasting verhoogd, om het bedrijfsleven te stimuleren, consumptie te ontmoedigen en sparen te bevorderen. Onder de Wet IB 1964 werden de werkelijke inkomsten uit spaar- en beleggingsvermogen progressief belast. De vermogenswinsten waren niet belast. Wel bestond er een vermogensbelasting. Onder de Wet inkomstenbelasting (hierna Wet IB 1964) werden de werkelijke door de belastingplichtige behaalde inkomsten uit sparen en beleggen, zoals rente, dividend en huur, belast. Wel was er zowel een rente- als een dividendvrijstelling (elk 1.000 gulden, 454 euro). Het belastingtarief bedroeg 0,7 procent. Uitgaande van een rente van 4 procent betaalde een belastingplichtige pas vermogensbelasting wanneer hij meer dan 25.000 gulden (11.345 euro) aan spaargeld bezat.

Tot 2001 was het advies om het dividend op aandelen en de rente op spaarrekeningen binnen de vrijgestelde limieten van 1.000 of 2.000 gulden (respectievelijk 454 en 908 euro) te houden. Bij overschrijding van deze grens kon belasting worden bespaard door vermogen te stallen in fiscaalvriendelijke beleggingsproducten, zoals een vermogensgroeifonds. Een andere manier was om vermogen onder te brengen in zogeheten winst- of vermogensversnellers. Hierbij leende de belegger geld van de beleggingsinstantie en van dit geld kocht de belegger het betreffende product aan. De rente die de belegger over zijn lening betaalde, kon worden afgetrokken van zijn belastbaar inkomen.

21ste eeuw: de geboorte van de box 3-belasting

Op 9 mei 2000 werden in het Wetvoorstel Wet inkomstenbelasting 2001, nr. 26 727 (hierna de Wet IB 2001) en het wetsvoorstel Invoeringswet Wet inkomstenbelasting 2001, nr. 26 728 aangenomen door de Eerste Kamer. De invoering van een nieuw belastingstelsel was daarmee een feit. De herziening van de inkomstenbelasting was gebaseerd op het regeerakkoord van het toenmalige kabinet Paars II en sloot aan bij de nota: ‘Belastingen in de 21ste eeuw, een verkenning’.2

Nieuw in de Wet IB 2001 ten opzichte van de Wet IB 1964 was de introductie van het boxenstelsel: box 1 (inkomen uit werk en woning), box 2 (aanmerkelijk belang) en box 3 (inkomen uit sparen en beleggen). De verwachting was destijds dat van de totaal verwachte belastingopbrengsten van 405 miljard gulden, ca. 97 procent in box 1 zou worden geheven, ongeveer 0,7 procent in box 2 en ca.

De Belastingdienst werkt nauw samen met het ministerie van Financiën om het rechtsherstel uit te werken. Een uiteindelijke beslissing wordt uiterlijk 1 mei genomen bij de Voorjaarsnotabesluitvorming. 2,3 procent in box 3 (ongeveer 9 miljard gulden, ca. 4,1 miljard euro).

De Wet IB 2001 had als doel het tot stand brengen van een robuust belastingstelsel met een bredere grondslag, lagere tarieven en een stabielere belastingopbrengst. Ook had de nieuwe Wet IB 2001 als opvolger van de Wet IB 1964 tot doel om minder gevoelig te zijn voor belastingbesparende constructies. Denk hierbij aan producten zoals winst- of vermogensversnellers. De aantrekkelijkheid van deze constructies met een fiscale-component was met de komst van de Wet IB 2001 voorbij. De verwachting was dat de specifieke keuze om op een bepaalde manier te sparen en/of beleggen minder zou worden bepaald door de fiscale behandeling en meer door economische rendementen.

Inkomen uit sparen en beleggen

In de Wet IB 2001 bestonden de rente- en dividendvrijstellingen uit de Wet IB 1964 dus niet meer. Sinds 1 januari 2001 vallen vermogensbestanddelen die niet in box 1 of 2 vallen, in box 3. De grondslag voor heffing in box 3 vormt vanaf 1 januari 2001 het inkomen uit sparen en beleggen minus de persoonsgebonden aftrek. Box 3 is de box waarin spaargeld, beleggingsgeld maar ook de waarde van een tweede woning wordt belast. Wel gold er vanaf het begin af aan een vrijstelling. Deze vrijstelling startte in 2001 met 38.785 gulden (17.600 euro) per belastingplichtige, ofwel 77.571 gulden (35.200 euro) voor fiscale partners. Vanaf 2001 tot heden is deze vrijstelling jaarlijks toegenomen.

Box 3 kent uitsluitend positieve inkomsten (minimaal nihil) ook in het geval dat de schulden groter zijn dan de bezittingen. Het is zodoende niet mogelijk om verliezen te verrekenen met de andere boxen.

De opbrengst van de vermogensbestanddelen in box 3 werd forfaitair vastgesteld op 4 procent van het gemiddelde netto-vermogen. Bedroegen de werkelijke inkomsten meer of minder dan 4 procent, dan werd daar geen rekening mee gehouden. Tegenbewijs was niet mogelijk. Het tarief voor box 3 werd vastgesteld op 30 procent. Hiermee was de vermogensrendementsheffing van 1,2 procent geboren (30 procent x 4 procent) en de oude vermogensbelasting (0,7 procent over het vermogen) afgeschaft. Minister Zalm van Financiën gaf destijds aan het forfaitaire rendement van 4 procent niet van jaar tot jaar te willen wijzigen. Deze kon volgens hem gerust 20 tot 25 jaar mee.

Figuur 1: Van 2001 tot 2013 gemiddelde S, T en U-rendementen, van 2014 tot heden gemiddelde T en U-rendementen, https://www.macrotrends.net/countries/NLD/netherlands/inflation-rate-cpi.

Figuur 2: Van 2001 tot 2016 rendement S&P 500 (geen kosten).

Goede timing van Zalm?

Volgens toenmalig minister Gerrit Zalm was het behalen van 4 procent rendement voor elke sukkel haalbaar. “Wie dat niet lukt kan bij mij staatsobligaties halen met 6 procent rendement”, sprak hij bij de invoering van de box 3-heffing. In figuur 1 ziet u dat de nominale rente op het moment van de invoering van de box 3-heffing zich boven de 4 procent bewoog. Gecorrigeerd met inflatie, bedroeg ook toen al het reële rendement onder de 4 procent.

Vanaf 2009 tot heden is de nominale rente niet meer in de buurt geweest van de 4 procent, laat staan de reële rente. Kortom op een gemiddelde spaarrekening is het sinds 2009 niet meer mogelijk om 4 procent rente te ontvangen. Zodoende bedroeg de belastingdruk in box 3 voor spaarders vanaf 2009 niet gemiddeld meer 30 procent (netto 1,2 procent), maar liep deze op tot 750 procent in 2016 (delen 1,2 procent door rente nominaal). In tien van de zestien jaren (62 procent) was de belastingdruk hoger dan 30 procent.

Uitgaande van beleggingsrendementen (100 procent aandelen) is de effectieve belastingdruk in de jaren 2001-2016 in sommige jaren onder de 10 procent, echter in andere jaren liep de belastingdruk op in de vele honderden tot duizenden procenten. In vijf van de zestien jaren (31 procent) was de belastingdruk hoger dan 30 procent. Al met al gold hoe hoger het behaalde rendement, hoe lager de belastingdruk. Echter om een hoog rendement te realiseren is ook een hoog beleggingsrisico (lees standaarddeviatie) nodig.

Voorbeeld box 3-spaarrekening: 2001-2016

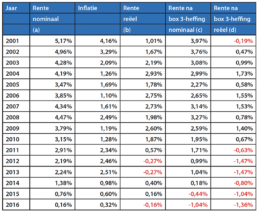

De wetgever ging ervan uit dat een persoon jaarlijks over zijn vermogen een minimaal rendement maakte van 4 procent. Veelal betrof het hier vermogen op spaarrekeningen, daar de meeste Nederlandse huishoudens hun geld op een of meerdere (internet)spaarrekeningen hadden ondergebracht, dan wel op spaardeposito’s geparkeerd hadden. Probleem was niet alleen dat veel mensen geen 4 procent rendement maakten op hun ‘risicoloze’ spaargelden, maar dat rekening houdend met belasting en inflatie dit rendement in de periode 2001 tot en met 2016 praktisch nihil was. Gelukkig maar dat de meeste Nederlanders in nominale termen denken in plaats van in reële termen, anders hadden zij zich waarschijnlijk nog slechter gevoeld. Het voorgaande probleem wordt duidelijk in de figuren 3 en 3a. Nominaal bedroeg de gemiddelde rentevergoeding tussen 2001 en 2017 ongeveer 3,2 procent, reëel gezien was dit 1,37 procent en rekening houdend met inflatie slechts gemiddeld 0,16 procent per jaar.

Figuur 3: Van 2001 tot 2016 rente gemiddelde spaarrekening nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

Figuur 3a: Van 2001 tot 2016 renteontwikkeling op spaarrekening 200.000 euro, waardeontwikkeling nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

Voorbeeld box 3-beleggingsrekening: 2001-2016

Uitgaande van een belegging in de S&P 500 kon een belegger in de periode 2001 tot en met 2016 een gemiddeld nominaal rendement maken van ongeveer 5,4 procent. Ofwel een gemiddeld hoger rendement dan waarop hij fiscaal werd afgerekend, namelijk 4 procent. Rekening houdend met inflatie en belastingen was deze 4 procent echter niet haalbaar. Zie figuren 4 en 4a.

Houden we echter rekening met kosten op de beleggingsrekening van stel 1 procent per jaar, dan ziet de uitkomst er weer anders uit en zien we dat op basis van 100 procent aandelen (zeer offensief beleggingsprofiel) over deze periode net aan het forfaitaire rendement van 4 procent nominaal haalbaar was geweest. Zie figuren 5 en 5a.

Box 3: periode 2017 tot heden

Vanaf 2017 kwam de eerste grote wijziging in de box 3-heffing. Het forfaitaire rendement van 4 procent, netto 1,2 procent per jaar werd losgelaten. Hiermee wilde het kabinet tegemoetkomen aan kleine spaarders die al langere tijd over hun spaarrekeningen bij lange na niet nominaal 4 procent aan rente vergoed kregen (zie figuren 1, 3 en 3a).

In plaats daarvan ging gelden naarmate een belastingplichtige meer box 3-vermogen had, hoe meer belasting deze was verschuldigd. De ‘logische’ gedachte van de wetgever was dat wanneer mensen meer vermogen hebben, zij ook meer rendement maken op dit vermogen dan diegenen met minder vermogen. Met deze inmiddels door de Hoge Raad bevestigde onlogische gedachtekronkel ging de wetgever er gemakshalve vanuit dat er genoeg belastingplichtigen waren die moesten leven van hun opgebouwde vermogen en zodoende minder beleggingsrisico wilden/konden lopen. Ook in deze nieuwe box 3-heffing werd niet uitgegaan van het werkelijke rendement dat iemand had behaald op zijn vermogen, maar net als in de periode 2001 tot en met 2016 van een fictief rendement. Echter dit fictieve rendement was niet langer 4 procent, maar schommelde van laag naar hoog afhankelijk van de hoogte van het vermogen. Over dit rendement was tot 2020, 30 procent belasting verschuldigd en sinds 2021, 31 procent. Met ingang van 2017 werd het ‘drieschijvensysteem’ ingevoerd. Belastingplichtigen met relatief weinig vermogen boven de box 3-vrijstelling werden alleen op basis van schijf 1 belast, diegenen met meer vermogen werden belast in schijf 1 en 2 en de echt vermogenden werden belast in alle drie de schijven.3

Figuur 4: Van 2001 tot 2016 rendement S&P 500 (zonder kosten) nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

Figuur 4a: Van 2001 tot 2016 renteontwikkeling op S&P 500 inleg 200.000 euro (geen kosten), waardeontwikkeling nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

In de figuren 6 tot en met 6d ziet u de box 3-heffing in de periode 2017 tot heden. De mix in de eerste schijf is fictief bepaald op 67 procent spaargeld en 33 procent beleggingen. Het fictieve rendement op spaargeld komt tot stand door het gemiddelde te nemen van het landelijke rendement op spaargeld over vijf jaar. Het forfaitair rendement op de beleggingen wordt berekend door het gemiddelde landelijke langetermijnrendement te nemen op aandelen, obligaties en onroerende zaken over de afgelopen vijftien jaar. De percentages op zowel spaargeld als beleggingen werden jaarlijks aangepast, evenals de box 3-vrijstelling per belastingplichtige. Wat opvalt, is dat het fictieve percentage op spaargelden sinds 2017 sterk is gedaald. De fictieve rendementen op beleggingen zijn daarentegen nauwelijks gewijzigd. Kijkend naar de figuur 3 komen wij uit op een gemiddelde rentevergoeding op spaarrekeningen in de periode 2012 tot en met 2016 van 1,34 procent in plaats van 1,63 procent.

Figuur 5: Van 2001 tot 2016 rendement S&P 500 (1 procent kosten, 1 procent lager rendement) nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

Figuur 5a: Van 2001 tot 2016 renteontwikkeling op S&P 500 inleg 200.000 euro (1 procent kosten), waardeontwikkeling nominaal en reëel voor 1,2 procent box 3-heffing en na box 3-heffing.

Kritiek op box 3-heffing en uitspraak HR 24 december 2021

Begin deze eeuw werd box 3 nog een ‘pretbox’ genoemd. Al snel werd duidelijk dat dit niet het geval was. Door de kredietcrisis en de invloed daarvan op de aandelenbeurzen en de alsmaar dalende spaarrente nam de kritiek op de forfaitaire heffing in box 3 toe. Wat onrechtvaardig voelt voor velen is dat de box 3-heffing hoger is dan de ontvangen rente.

De Bond voor Belastingbetalers heeft de afgelopen jaren diverse procedures in gang gezet tegen de belastingheffing in box 3 voor spaarders. Daardoor zijn de bezwaarprocedures tegen de heffing op spaartegoeden in box 3 aangemerkt als ‘massaalbezwaarprocedure’, wat betekent dat niet elk bezwaar apart behandeld zal worden, maar een kleine selectie. De procedures gaan zowel over de manier van heffen van vóór 2017 (4 procent fictief rendement) als over de regels vanaf 2017 (fictief rendement gebaseerd op het spaaren beleggingsrendement). Er is nu een belangrijke uitspraak van de Hoge Raad die de spaarder gelijk geeft, zie uitspraak hierna.

‘De in het jaar 2017 ingegane wettelijke regeling van het belasten van spaargeld en overig vermogen in box 3 van de inkomstenbelasting is in strijd met het ongestoord genot van eigendom en het discriminatieverbod in het Europees Verdrag tot bescherming van de Rechten van de Mens (hierna EVRM). De Hoge Raad is van oordeel dat het sinds 2017 geldende forfaitaire stelsel verder af is komen te staan van een heffing over het inkomen waarvan kan worden aangenomen dat een individuele belastingplichtige dat daadwerkelijk heeft genoten, terwijl de wetgever dit wel heeft beoogd. Het nieuwe stelsel perkt de door het EVRM gegarandeerde recht om vrij te beschikken over eigendom in, doordat het een verhoudingsgewijs zware financiële last verbindt aan de keuze om niet over te gaan tot het risicovol beleggen van vermogen. Ook is het discriminerend doordat degenen die pech hebben gehad met hun risicovolle beleggingen relatief zwaar worden belast. Naar het oordeel van de Hoge Raad is er niet een redelijke verhouding tussen de belangen die de wetgever heeft willen dienen met het forfaitaire stelsel (uitvoerbaarheid, realiteit en opbrengst) en de ongelijkheid die met het stelsel wordt veroorzaakt. De Hoge Raad ziet zich genoodzaakt om belanghebbende adequate rechtsbescherming te bieden tegen de geconstateerde schending van zijn fundamentele rechten. In deze zaak staat vast welk rendement de belanghebbende werkelijk heeft behaald. Dit is lager dan het op basis van de wet veronderstelde rendement. Daarom biedt de Hoge Raad rechtsherstel aan deze belanghebbende door voor de jaren 2017 en 2018 alleen dat werkelijke rendement in de heffing te betrekken.’4

Figuur 6: berekening rendement op vermogen over 2017.

Figuur 6a: berekening rendement op vermogen over 2018.

Figuur 6b: berekening rendement op vermogen over 2019.

Figuur 6c: berekening rendement op vermogen over 2020.

Figuur 6c: berekening rendement op vermogen over 2021.

Figuur 6d: berekening rendement op vermogen over 2022.

Op 24 december 2021 heeft de Hoge Raad geoordeeld dat de manier waarop vermogen in box 3 wordt belast in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM).5 Volgens de uitspraak mag alleen het werkelijk rendement op het vermogen worden belast.

Verwerking uitspraak Hoge Raad

Het uitwerken van de uitspraak is complex en de Belastingdienst is hierin afhankelijk van politieke besluitvorming. Het gaat om veel mensen en veel geld. Het moet goed en zorgvuldig worden uitgevoerd, aldus de Belastingdienst. Het kabinet wil hier daarom zorgvuldig naar kijken en komt uiterlijk 1 mei 2022 met een besluit.

Uitspraak massaal bezwaar

In reactie op deze uitspraak heeft de Belastingdienst op 4 februari 2022 uitspraak gedaan in de massaalbezwaarprocedures box 3 over de jaren 2017 tot en met 2020. De Belastingdienst heeft het bezwaar toegewezen. De uitspraak staat in de Staatscourant.6

Wat betekent deze uitspraak?

De uitspraak geldt in eerste instantie voor alle mensen die meedoen aan de massaalbezwaarprocedure box 3. De Belastingdienst werkt nauw samen met het ministerie van Financiën om het rechtsherstel uit te werken. Een uiteindelijke beslissing wordt uiterlijk 1 mei genomen bij de Voorjaarsnotabesluitvorming. Zij die zich eerder hebben aangesloten bij de massaalbezwaarprocedure behoeven nu niets te doen. Zij ontvangen automatisch bericht.

Voor de mensen die over deze jaren géén bezwaar maakten wordt bekeken of ook zij rechtsherstel moeten krijgen. De beslissing hierover valt eveneens uiterlijk op 1 mei.

Slot

De vraag is of de overheid de dalende rente heeft zien aankomen. In dat geval was de timing van Zalm subliem voor de schatkist en minder subliem voor met name de spaarder. Uitgaande van reële termen in plaats van nominale termen was/is de situatie nog slechter vanuit het oogpunt vande belastingplichtigen, dan wellicht al werd verondersteld. Dit geldt naar onze mening niet alleen voor spaarder, maar in mindere mate ook voor beleggers. Immers uitgaan van een forfaitair jaarlijks vast rendement van 4 procent gedurende de periode 2001 tot en met 2016 was vanuit historisch oogpunt te ambitieus en uitgaande van historische langetermijnrendementen bij voorbaat al onhaalbaar. De gemiddelde reële rentevoet in Nederland bedroeg over de periode 1900-2015 0,6 procent (gemiddelde inflatie over deze zelfde periode 2,9 procent). De reële vergoeding (na inflatie) op aandelen 5 procent en op obligaties 1,7 procent.7

Vanaf 2017 ging de box 3-heffing op de schop. In de nieuwe situatie wordt ervan uitgegaan dat mensen met een groot vermogen beleggen en dat hun belegde vermogen ook nog eens een hoger rendement oplevert. Feit is echter dat lang niet iedereen die vermogen bezit, belegt. Er zijn talloze goede redenen te verzinnen om dit niet te doen.

Veronderstellen dat vermogen altijd belegd is, is dus een naar onze mening onlogisch uitgangspunt. Ook is het leggen van een correlatie tussen de omvang van iemands beleggingen en het behaalde rendement discutabel. De overheid meent echter dat beleggingen per definitie een hoog rendement opleveren, hetgeen niet correct is.

Een eerlijker systeem dan de huidige box 3-heffing is om werkelijk gemaakte rendementen jaarlijks te belasten. Naar onze mening zou het hier moeten gaan om het belasten van reële rendementen en niet om het belasten van nominale rendementen.

In het volgende nummer wordt dit artikel voortgezet, met de vraag “Gaat de eigen woning nu naar box 3? Of toch naar een box 4? Of …”

1 https://www.bdmuseum.nl/digitale-reis-door-de-geschiedenis-van-belastingen-in-nederland

2 H.M. Guiljam & R.J. Roerink, Inkomstenbelasting 2001: Wat en hoe?, Amsterdam, 2001.

3 Het saldo van box 3 kan vrij tussen partners worden verdeeld. Vanwege de progressie van het tarief is 50/50-toerekening tussen de partners in de regel optimaal. Verder wijzen wij erop dat door een slimme toerekening gezorgd kan worden voor een optimale benutting van heffingskortingen.

4 https://www.rijksoverheid.nl/documenten/kamerstukken/2022/01/24/uitstelbrief-antwoorden-kamervragen-over-box-3.

5 https://uitspraken.rechtspraak.nl/inziendocum ent?id=ECLI:NL:HR:2021:1963.

6 https://www.officielebekendmakingen.nl/ stcrt-2022-4198.html.

7 David Chamber en Elroy Dimson, Financial Market History: reflections on the past for investors today, CFA, 2016, p. 22-26.