Publicatie VPN december (2024/159) door Ramon Wernsen, MFP CFP1& R.G.J. van Beek CFP®2

Onder indexbeleggen wordt verstaan het beleggen in ETF’s. Deze afkorting staat voor Exchange Traded Funds. ETF’s worden in de Euronext-landen ook wel (index)trackers genoemd. Het Engelse woord ‘tracking’ betekent ‘volgen’ en dit is ook precies wat deze beleggingsinstrumenten in de kern doen. Het zo nauwkeurig mogelijk volgen van een index. Beleggen hoeft niet moeilijk te zijn, en je kunt als financial planner perfect met ETF’s de oplossing bieden in het kader van vermogensopbouw om je klanten te helpen hun doelstellingen te realiseren. Of je nu zelf advies over beleggen geeft, of klanten helpt met het bouwen van beleggingsportefeuilles danwel een samenwerking hebt met een beleggingsonderneming. De invulling van de portefeuille wordt traditioneel in Nederland verzorgd door de vermogensbeheerder of beleggingsadviseur. Maar wat als hij of zij dit nu eens zou doen op basis van het door jou opgestelde financieel plan. Beleggen vormt het sluitstuk van je totaal advies. Beleggen hoeft niet altijd te betekenen dat er rechtstreeks in aandelen of obligaties belegd moet worden waarbij 24 op 7, elke minuut van de dag, monitoring van de financiële markten met veel transacties door jou moet plaatsvinden. Op basis van je Nationaal Regime3 kun je perfect een portefeuille in ETF’s samenstellen.

1. ETF’s een groeimarkt

Tussen 1993 en 2003 nam het aantal ETF’s wereldwijd toe tot 276. Eind 2022 stond het aantal al op 8754 en het zal niet lang duren voordat de 10.000-grens bereikt is. Het gaat hier om alle ETF’s in de wereld. Ter vergelijking, het aantal beleggingsfondsen (mutual funds) is ongeveer 140.000 stuks! Morningstar verwacht dat de sector van de Europese ETF’s de komende jaren zal blijven groeien. Als dezelfde ontwikkeling ook hier doorzet net als in de Verenigde Staten, dan lijkt de opmars van trackers niet te stuiten. Voor menig Amerikaanse (pensioen)belegger is indexbeleggen de standaardbeleggingsoptie geworden.

Het aantal voor een Nederlandse belegger beschikbare ETF’s is kleiner, maar nog altijd heeft deze de keuze uit vele honderden verschillende trackers. ETF’s zijn verkrijgbaar voor alle beleggingscategorieën. Denk hierbij aan aande.len, obligaties en alternatieve beleggingen, zoals grondstoffen, private equity, vastgoed, edelmetalen, maar ook bijvoorbeeld crypto. De verschillende ETF’s worden aangeboden door vele aanbieders, de bekendste zijn Amundi, Black Rock/Ishares, Vanguard en State Street, minder bekend zijn namen als VanEck, Invesco, Global X, First Trust, WisdomTree en DWS X-trackers.

2. Indexproducten volgen de belangrijkste beurzen in de wereld

De Nederlandse AEX-index is bekend bij veel (beleggende) Nederlanders. Maar behalve in de AEX kan iemand ook beleggen in onder meer de Dow Jones Eurostoxx 50, de S&P 500, de Nasdaq en de MSCI World Index. De grootste drie indexfamilies ter wereld zijn: de MSCI (Morgan Stan.ley Capital International), de FTSE (Financial Times Stock Exchanges) en de Dow Jones. Zo kan iemand bijvoorbeeld beleggen in een wereldwijde aandelenindex via de MSCI maar ook via de tegenhanger hiervan FTSE. Door te beleggen in indexen belegt een persoon niet slechts in drie, vier of tien bedrijven, maar in tientallen, honderden of zelfs duizenden verschillende bedrijven. En daarmee is een spreiding gegarandeerd, en dus het beleggingsrisico beperkter. Als iemand kiest voor bijvoorbeeld een indexfonds dat de MSCI World Index volgt, dan belegt hij of zij in ongeveer 1500 grote, wereldwijde aan de beursgenoteerde ondernemingen.

ETF’s Insights: bereik je financiële doelen met index.trackers! Dit is de titel van ons recent verschenen boek, bestaande uit tien hoofdstukken verdeeld over 348 pagina’s (ISBN 978-908-3301723). ETF’s zouden naar onze mening een belangrijke rol moeten spelen in de financiële planning en huishouding van veel Nederlanders. Door de flexibiliteit, lage kosten en brede diversificatiemogelijkheden bieden ze een uitstekende basis voor het opbouwen van een portefeuille die past bij iemands persoonlijke doelen en risicoprofiel.

3. Verslaan index is lastig

Veel professionele beleggers – waaronder vermogensbeheerders – zetten hun portefeuilles af tegen een bepaalde index die dan als benchmark fungeert. Vaak ook als doel om het beter te doen dan deze index. Dit doen zij door bij.voorbeeld niet in alle aandelen van een index te beleggen, maar in slechts een beperkt aantal of door af te wijken qua wegingen. Dit omdat zij op basis van research verwachten dat deze bedrijven het veel beter doen dan de andere bedrijven die zijn opgenomen in de index. Ook kunnen zij in bepaalde bedrijven een grotere positie innemen dan in andere of kunnen zij een bedrijf verkopen als dit nodig mocht zijn. Kortom, men probeert vooral de winnaars van morgen te selecteren in plaats van de verliezers en is zo.doende veel actiever bezig met de beleggingsportefeuille dan een indexbelegger. Een indexbelegger gelooft in de kracht van de markten in totaliteit qua (gemiddeld historische) performance en dat tegen minimale kosten.

In de afgelopen decennia hebben er diverse onderzoeken plaatsgevonden naar het nut van actief beheerde fondsen. Meest bekende is het jaarlijkse SPIVA-onderzoek. S&P Indices Versus Active meet al meer dan twintig jaar de prestaties van actief beheerde fondsen. Deze fondsen worden vergeleken met benchmarks door S&P Dow Jones. De eer.ste conclusies toen (en nog steeds) waren nogmaals dat op de korte termijn het driekwart van de actief beheerde fondsen niet lukt om hun index te verslaan. Op langere termijn weet nog maar één op de tien fondsen zijn index te verslaan. Hoe langer de beleggingsperiode, hoe lastiger het wordt om de index te verslaan, zo blijkt uit de verschillende onderzoeken. Van de vier onderzochte beleg.gingsfondsen presteert na tien jaar respectievelijk 20,9, 9,5, 7,2 en 3,9% beter dan zijn benchmark.

4. Indexbeleggen mainstream

Eerst was indexbeleggen alleen iets voor de institutionele beleggers, zoals pensioenfondsen en endowments van bij.voorbeeld universiteiten. De enorme groei van indextrac.kers onder particulieren kwam eind jaren negentig op gang, toen ook de ‘gewone’ Amerikaan de voordelen van trackers ontdekte voor zijn eigen pensioenvoorziening. Amerikanen dachten in 2020 nog aan ongeveer 950.000 USD genoeg te hebben om van een comfortabel pensioen te kunnen genieten. Anno 2024 is dit bedrag toegenomen naar ongeveer 1,5 miljoen USD. Uiteraard variëren de financiële behoeften van persoon tot persoon, afhankelijk van iemands individuele levensstijl. Maar duidelijk is dat niet alleen Amerikanen meer geld nodig hebben om te voorzien in een goede pensioenvoorziening, dit geldt naar onze mening ook voor Nederlanders.

De oprichter van Vanguard, John Bogle sprak ooit de le.gendarische woorden: ‘Owning the stock market over the long term is a winner’s game, but attempting to beat the market is a loser’s game.’ In al zijn boeken legt Bogle uit dat het aanbieden van indexproducten was uit frustratie dat actieve beleggingsfondsen hoge kosten in rekening brachten zonder structureel de index te verslaan. Hij maakte beleggers duidelijk dat ze nauwelijks invloed konden uitoefenen op de rendementen die er met aandelenbeleggingen konden worden gehaald, behalve door ervoor te zorgen de kosten van de beleggingen te minimaliseren. Volgens Bogle elimineer je door te beleggen in een index-product het risico van selectie van individuele aandelen, marktsectoren en fondsmanagers. Het enige wat resteert is het beleggingsrisico dat beleggen in financiële markten met zich meebrengt.

5. Starten vanuit een financieel plan

Beleggen in ETF’s heeft tot doel om uiteindelijk een kapitaal op te bouwen dat nodig is om toekomstige doelen te realiseren. Een financieel plan start vanuit deze doelen en of iemand nu gaat beleggen, een huis gaat kopen of een andere belangrijke financiële beslissing gaat nemen, starten vanuit een financieel plan voorkomt dat iemand verkeerde financiële beslissingen neemt. Even om je een idee te geven, om 1,5 miljoen euro op te bouwen in 40 jaar tijd zal een persoon minimaal al gauw zo’n 20.000 euro per jaar moeten beleggen, rekening houdend met de negatie.ve impact van kosten, belastingen en inflatie op je beleggingsresultaat. In deze berekening zijn wij uitgegaan van een nettorendement van 3% per jaar na aftrek van inflatie, kosten en belasting. Het brutorendement komt zo al gauw uit op 5,5% per jaar. Dit betekent dat als een persoon met alleen sparen zijn doelen wil bereiken, hij of zij nog veel meer geld moet inleggen. Het nettorendement zal in het gunstigste geval uitkomen op 0%, maar een negatief rendement is ook niet uitgesloten (dit wanneer de optelsom van inflatie en belastingen hoger is dan de spaarrente).

Het doelrisico centraal stellen (Goals Based Investing & Planning) in plaats van het beleggingsrisico, staat nog in de kinderschoenen in de financiële wereld. Om iemands langetermijndoelen te halen is een financieel plan belangrijk, waarin rendement en dus beleggingsrisico een hoofd.rol spelen, maar ook én vooral de haalbaarheid van het doel. Belangrijk te onthouden is dat het belangrijkste risico niet het beleggingsrisico is, maar de kans dat persoonlijke doelen niet worden gerealiseerd. Wat heeft iemand eraan als deze zijn hele leven heeft gespaard of defensief heeft belegd, maar dat deze persoon nadat deze met pensioen is gegaan, weliswaar veel vrije tijd heeft, maar niet genoeg geld om te reizen of nog erger, moet bezuinigen op de boodschappen.

6. Wat zegt de AFM?

Vanuit het oogpunt van financiële planning is beleggen niet per definitie risicovoller dan sparen. Immers, om de toekomstige doelen te realiseren is meer rendement nodig dan op spaarrekeningen verkregen kan worden. Omdat

– helaas – de meeste mensen niet denken vanuit het doelrisico (hoe groot is de kans dat ik in de toekomst mijn consumptie op peil kan houden), maar vanuit het beleg.gingsrisico (aandelen fluctueren in waarde en negatieve rendementen doen meer pijn dan positieve rendementen) betekent dat Nederlanders blijven sparen. De meeste mensen zijn gek op sparen. Of de rente nu 6, 4, 2 of 0 % is, we blijven sparen. Blijkbaar wordt sparen als veilig en risicoarm beschouwd en beleggen als onveilig en risicovol. De werkelijkheid is echter anders, niet sparen is veilig, maar beleggen. Immers, rekening houdend met inflatie en be.lastingen is het rendement op spaarrekeningen vaak negatief in plaats van positief. Natuurlijk is het verstandig om een bepaalde spaarbuffer te hebben, maar om vermogen op te bouwen voor later om bijvoorbeeld de kinderen te laten studeren, eerder te stoppen met werken of andere doelen die mensen in de toekomst willen bereiken, is sparen ongeschikt. Meerdere onderzoeken zijn het met ons eens, waaronder een van onze toezichthouder AFM (Autoriteit Financiële Markten). De AFM4 schrijft:

“Bijna de helft van alle Nederlanders heeft voldoende buffer om te beleggen maar doet dat niet. Inflatie en lage rentes zorgen ervoor dat spaargeld minder waard wordt en maken beleggen aantrekkelijker. Van de ruim 5 miljoen niet-beleggende huishoudens hadden er 3,1 miljoen na aftrek van een veilige buffer voor financiële tegenslagen ongeveer 20.000 euro beschikbaar om te beleggen terwijl ze dat niet deden.

Beleggen in plaats van sparen kan honderden euro’s per jaar opleveren. In de studie is een ‘alternatieve wereld’ gecreëerd waarin deze huishoudens dit vermogen beleggen in een passief indexfonds in plaats van het op de spaarrekening zetten. Er is rekening gehouden met zowel positieve als negatieve scenario’s. In ruim driekwart van de simulaties levert beleggen meer op dan sparen. Om veelgemaakte beleggersfouten te vermijden kunnen particuliere beleggers het beste beleggen voor de lange termijn in een goed gespreide portefeuille met lage kosten.”

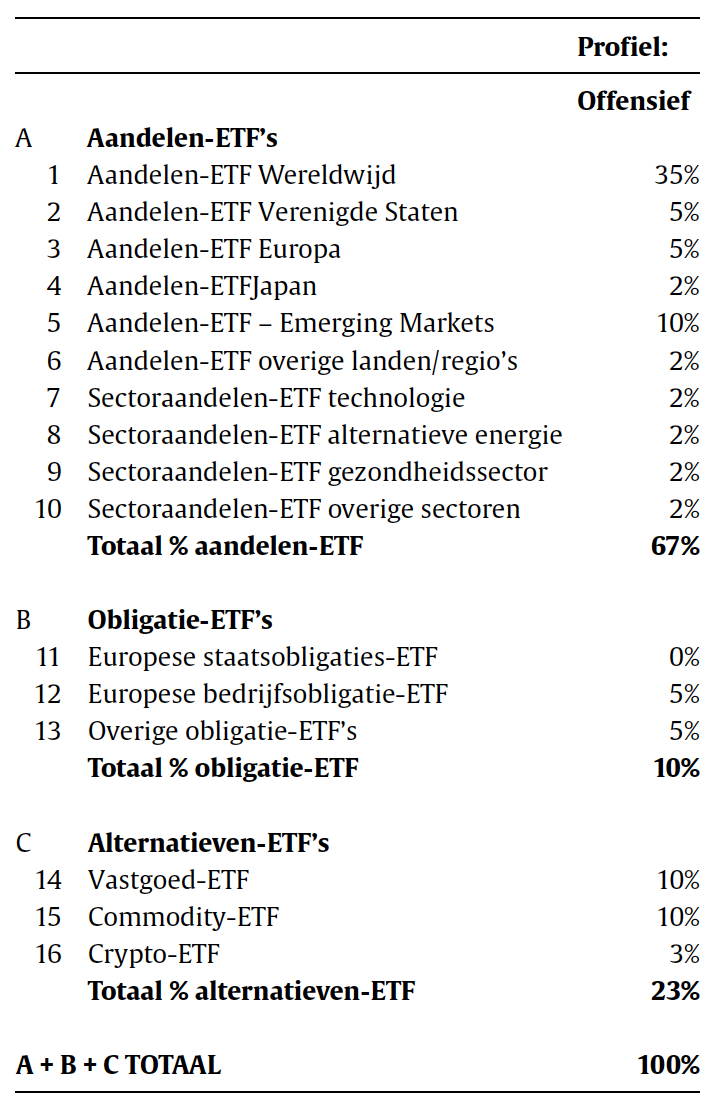

7. ETF-portefeuille opbouwen

Als het doel en bijbehorend kapitaal bekend zijn, kan gestart worden met het vormgeven van de ETF-portefeuille. Hier speelt de financieel planner of adviseur een belangrijke rol. De vertaalslag van de (financiële) wensen en doelen naar de daadwerkelijke invulling gebeurt via de asset allocatie. Welke asset allocatie leidt tot de beste haalbaarheid van het doel? In tabel 1 een voorbeeld van een asset allocatie:

Tabel 1

De volgende vraag die moet worden beantwoord is, oké een wereldwijde aandelen-ETF opnemen, maar welke te kiezen? Kiezen we bijvoorbeeld de iShares Core MSCI World ETF USD Acc, de Vanguard FTSE All-World UCITS ETF, de SPDR® MSCI World ETF, de UBS(Lux)FS MSCI World SRI USD of de VanEck Sust World Equal Weight UCITS ETF? Uit de vele honderden ETF’s die er zijn, hebben wij in het boek per beleggingscategorie een shortlist gemaakt om de toekomstig ETF-belegger concreter te helpen. Denk aan bijvoorbeeld: verschil in kosten, handelsvolume en spread, dividendlekkage, replicatiemethode, valutarisico en distributiestatus.

ETF’s klinken als eenvoudige producten, maar kunnen (zonder dat de belegger dit in eerste instantie opmerkt,) ook zeer complex zijn. Een informatieplatform zoals Morningstar kan worden ingezet bij de selectie. Verder zijn er vele ETF-aanbieders waaruit een keuze kan worden gemaakt die ook informatie online beschikbaar stellen. De informatievoorziening en het goed doorgronden van de informatie om tot een juiste keuze en selectie te komen, vraagt verdieping in de materie (en de hulp van jou als adviseur).

8. De voordelen van ETF’s

Het beleggen via ETF’s kent verschillende voordelen. Deze zijn onder andere:

– Diversificatie: met ETF’s kan een persoon eenvoudig beleggen in verschillende assetklassen (aandelen, obligaties, onroerend goed), regio’s en sectoren. Dit helpt om het beleggingsrisico te spreiden en de impact van schommelingen in individuele beleggingen te verminderen.

– Kostenbesparing: ETF’s worden meestal passief beheerd, wat betekent dat de beheerkosten lager zijn dan bij actief beheerde fondsen. Dit kan op de lange termijn een aanzienlijk verschil maken voor het rendement.

– Flexibiliteit: ETF’s worden net als aandelen verhandeld, waardoor deze op elk moment aangekocht of verkocht kunnen worden. Dit geeft de mogelijkheid om de portefeuille aan te passen aan veranderende omstandigheden.

– Transparantie: iemand weet precies waarin hij of zij belegt, omdat ETF’s een index volgen. Dit maakt het makkelijker om de beleggingen te begrijpen en te monitoren.

Maken we de verbinding met de diverse doelen binnen het financieel plan waarvoor ETF’s kunnen worden ingezet dan zijn dit:

– Pensioen: ETF’s kunnen een belangrijk onderdeel zijn van iemands pensioenopbouw. Door te beleggen in ETF’s met een langetermijnhorizon, kan een persoon profiteren van de kracht van compound interest.

– Vermogen opbouwen: wil iemand vermogen opbouwen voor een grote aankoop, zoals een huis of een studie? ETF’s kunnen een goede keuze zijn om geld te laten groeien.

– Inkomsten genereren: sommige ETF’s betalen dividend, waardoor iemand een regelmatig inkomen kan genereren. Dit kan handig zijn tijdens het pensioen of als aanvulling op het inkomen.

Wanneer er een groot vermogen beschikbaar is om te beleggen, dan kan met directe beleggingen in aandelen en obligaties een goede spreiding aangebracht worden zonder hoge kosten. ETF’s bieden dan ook zeker een goede oplossing voor kleinere vermogens om een goede spreiding kostenefficiënt aan te kunnen brengen. En toegang te hebben tot bijvoorbeeld buitenlandse beurzen, internationale bedrijven maar ook allerlei thema’s, regio’s, sectoren of trends. Of accenten aan te kunnen brengen in de portefeuille. In plaats van jaarlijks geld te sparen op een spaarrekening, zouden veel Nederlanders beter (eerste) stappen zetten met beleggen en gebruik te maken van tal van goede ETF’s. Een waarschuwing is echter wel op zijn plaats. Want helaas zijn er in de duizenden ETF’s ook tal van ETF’s op basis van heel actieve strategieën (met geleend geld of opties). Een voorbeeld dat er inmiddels ook van alles mogelijk is, is de recente goedkeuring, drie weken geleden, door de SEC aan Nasdaq om opties te noteren en te verhandelen voor BlackRock’s spot Bitcoin Exchange-Traded Fund. Ook nu geldt dat niet altijd alles zomaar zon.der meer voor elke belegger passend is om in te beleggen! En je als adviseur je klant goed kunt helpen ook voor wat betreft de informatie te doorgronden.

9. Conclusie en samenvatting

ETF’s kunnen een belangrijke rol spelen binnen iemands financiële planning. Het beleggen in ETF’s betekent de blootstelling aan beleggingsrisico, echter dit is nodig om het doelrisico binnen het financiële plan te verkleinen en daarmee de kans op realisatie van de doelstelling te verhogen. Deze vorm van wat wij noemen ‘omdenken’ is nog niet geland bij veel mensen en is ook niet vanzelfsprekend in de financiële industrie. Omdat er zoveel ETF’s zijn, is het voor veel consumenten lastig om hieruit een keuze te maken. Daar komt nog bij dat velen waarschijnlijk een niet-passende ETF-portefeuille selecteren welke niet leidt tot de haalbaarheid van de voor hun belangrijke doelen! Indexing en indexbeleggen via ETF’s is een relatief eenvoudige en kostenefficiënte oplossing, mits goed uitgelegd en in het verlengde van het financieel plan, een logische maar ook echt wel nodige vervolgstap vormt in de realisatie van de doelstellingen van je klant. Of het nu inkomen en/of het (de opbouw en het behoud van) vermogen betreft. Je focust je al op het begeleiden van je klant op weg naar het realiseren van zijn of haar doelstellingen. Er zijn diverse vermogensbeheerders die op diverse manieren samenwerken met financial planners. En hen faciliteren en begeleiden. Waarom neem je het bouwen en de monitoring van de beleggingsportefeuille met ETF’s niet mee in je totale advisering en dienstverlening? Want wat doe je als je klant, met het boek onder zijn arm, je kantoor binnenstapt …?

Bronnen

1 Ram A. Wernsen MFP, RFP, CFP® werkt als financieel planner, consultant, auteur en trainer voor respectievelijk Financial Planning 4 All, Profit Plan.ner en Vermogensbeheer.nl.

2 Robert G.J. van Beek CFP® is zelfstandig consultant, financial & investment planner bij About Life & Finance BV, partner bij Bond Capital Partners BV, auteur, lector en spreker.

3 Het Nationaal Regime stelt financiële dienstverleners in staat om te advi.seren met betrekking tot gecombineerde producten met een beleggings.component. Ook kunnen zij voor deze producten orders ontvangen en doorgeven. Om gebruik te kunnen maken van het nationaal regime, die.nen personen zich te melden bij de AFM om een Nationaal Regime regis.tratie te krijgen. Financiële dienstverleners met een Nationaal Regime re.gistratie mogen ook adviseren over beleggingsfondsen en/of het ontvangen en doorgeven van orders in beleggingsfondsen zonder dat er sprake is van een gecombineerd product. In de Vrijstellingsregeling Wft is opgenomen aan welke eisen financiële dienstverleners en beleggingson.dernemingen bij aanvang moeten voldoen (artikel 11 Vr Wft), en welke doorlopende eisen er gelden (artikel 35a Vr Wft), om diensten te mogen verlenen onder het nationaal regime.

4 https://www.afm.nl/en/sector/actueel/2022/maart/meer.nederlanders-beleggen-sparen.