Publicatie VPN Nr.20 (2024) door Ramon Wernsen, CFP, R. Janssen Msc, MFP en R.G.J. van Beek CFP1

Het is weer die tijd van het jaar … het afgelopen jaar wordt geëvalueerd, nieuwe vooruitzichten en doelstellingen worden bepaald en ook verschijnen de zogenaamde “Outlooks”. Wat verwachten de professionele beleggers van het nieuwe jaar in economisch opzicht en op welke rendementen zouden jouw klanten kunnen rekenen op het niveau van de diverse beleggingsprofielen, asset categorieën, beleggingsklassen maar ook regio’s en thema’s? Niet alleen voor wat betreft indexen maar veelal tot op het niveau van individuele

aandelen en bedrijven.

In de ‘Outlooks’ van de verschillende deskundigen wordt vaak de samenhang tussen beleggingsmarkten en economie beschreven. De diverse visies van de macro-economische afdelingen van asset managers vormen daarmee ook de basis van de te verwachten rendementen. Jouw klanten ontvangen rond deze tijd de ene na de andere communicatie hierover. Hoe verhouden deze verwachtingen zich tot de (vaak langjarige) uitgangspunten in het financieel plan en wat betekent dit voor de haalbaarheid van de doelen? Wat communiceer je wel of niet? En natuurlijk schetsen we in dit artikel niet alleen basisbegrippen maar ook informatie op basis van een aantal recent verschenen Outlooks van grote asset managers wereldwijd.

Wat gaat 2024 ons brengen? Het begin van een nieuw jaar start vaak met nieuwe plannen. Maar ook voorspellingen voor wat betreft de beleggingsmarkten.2 Verwachtingen blijven tot op zekere hoogte toch voorspellingen. Verderop in dit artikel wordt een samenvatting van de visie van de vier grootste asset managers in de Verenigde Staten op dit gebied gegeven. eerst wordt gestart bij de basis begripsvorming binnen de economie in relatie tot de beleggingsmarkten.

Economie en beleggingsmarkten

Binnen de economie kunnen we onderscheid maken tussen macro-, meso- en micro-economie.3

Voor beleggingsmarkten speelt met name de macro-economie een belangrijke rol.4

Belangrijke factoren binnen de macro-economie – en dus ook voor beleggingsmarkten – zijn:

– de economische groei (recessie, expansie of stilstand);

– het prijspeil (inflatie, deflatie of stabiel);

– de werkgelegenheid (volledig of niet);

– de lopende rekeningen (tekorten of overschotten);

– de ontwikkeling van de techniek (innovatie, efficiency);

– het milieu (groene energie, land-, water- en luchtverontreiniging);

– de inkomensverdeling (armoede en rijkdom).

Economische groei

De OeSO (OeCD) verwacht voor 2024 een gemiddelde wereldwijde economische groei van 2,7%. Dit is een afname van 0,2% ten opzichte van 2023. Voor 2025 wordt een groei verwacht van 3%.5

De economische groei of krimp in een jaar is de procentuele verandering van het volume van het bruto binnenlands product (bbp) ten opzichte van een jaar eerder.6 Als een economie groeit, zal de productie toenemen en zouden de meeste bedrijven een hogere winstgevendheid moeten ervaren. Deze hogere winst maakt de aandelen van het bedrijf aantrekkelijker, omdat deze bijvoorbeeld hogere dividenden aan aandeelhouders kunnen uitkeren. Voorgaande klinkt logisch en aannemelijk, nietwaar? Kortom, op basis van deze logica zouden we kunnen stellen dat economische groei een positieve invloed en economische krimp een negatieve invloed heeft op beleggingsmarkten. Voor voorgaande stelling zijn ook bewijzen te vinden in de literatuur.

Belangrijk om ook te onderkennen, is dat de economie niet hetzelfde is als de markt. Ofwel, als economieën van landen een forse groei laten zien, betekent dit niet altijd automatisch dat de aandelenmarkten ook goed presteren, of andersom. De koersen van vandaag zijn dus een reflectie van de verwachte winsten en verliezen van morgen. De vuistregel is dat de beurs gemiddeld een half jaar tot een heel jaar vooruitloopt op economische ontwikkelingen en bedrijfsprestaties. Maar niemand weet exact wanneer en hoeveel tijd beleggers en markten vooruitlopen op de economie.

Wanneer we dit principe loslaten op de beurzen dan zien we dat de S&P 500 het afgelopen jaar afsloot met een winst van 24% en onze eigen AeX met een winst van ruim 14%. De Dow Jones-index zette een jaarwinst van 13,7% neer en de door technologiebedrijven gedomineerde Nasdaq Composite won maar liefst 43%.7 een uitzondering vormt België. De Bel20 is ternauwernood ontsnapt aan een tweede opeenvolgend verliesjaar. De Brusselse index sloot het jaar af met een verwaarloosbare koerswinst van 0,18%. een schril contrast met veel andere beursindexen in europa en de wereld. en dit alles in een tijd van nog steeds oorlog in Oekraïne, de hoge inflatie en de renteverhogingen van centrale banken.

Duidelijk wordt dat de markt (beleggers) vooruitkijken, verder dan het moment van nu en blijkbaar zijn beleggers positief over de (nabije) toekomst. Zij rekenen (of hopen misschien) op een zogeheten zachte landing – ofwel geen recessie bij een snelle daling van de inflatie en rente – dat de inflatie onder controle is en de rente zal gaan dalen en een recessie is afgewend. Die vrees was tot een paar maanden geleden nog wel verwerkt in de beurskoersen. Daarom stonden die toen zoveel lager. Nu de recessie-angst langzaam verdwijnt, schieten die koersen weer naar hun oude niveau.

Inflatie, deflatie, stagflatie

Voor beleggingsmarkten zijn verwachtingen qua inflatie, deflatie of zelfs stagflatie eveneens van belang. economisch gezien duidt inflatie op een stijgend prijspeil.8 De reciproke van stijgende prijzen is een dalende koopkracht. In ons land is de koopkracht van veel consumenten sterk gedaald door de hoge inflatie van de afgelopen periode. Hun inkomens bleven veelal sterk achter bij de prijsstijgingen van goederen en diensten. Op basis hiervan kan gesproken worden over een collectieve verarming.

Als er sprake is van deflatie daalt het algemeen prijspeil. Doordat producten in de toekomst goedkoper worden, zullen bestedingen worden uitgesteld. De geaggregeerde vraag zal hierdoor dalen. Als er te veel deflatie is kan de economie stil komen te vallen, doordat consumenten hun bestedingen blijven uitstellen.9 Japan is een land dat een lange historie kent van deflatie.10 Inflatie of deflatie betekent niet automatisch dat beurzen een slecht rendement noteren. Wel betekent dit een effect op het nominale rendement. Zo behaalde de S&P 500 in 1979 een rendement van ruim 12%, maar bedroeg de inflatie meer dan 13%, waardoor het reële rendement toch negatief uitviel. Ook kan een hoge inflatie met zich meebrengen dat het reële rendement nog negatiever wordt. Binnen de financiële planning draait het uiteindelijk om de koopkracht van kapitaal, immers vaak is het belangrijkste doel voor consumenten om ook na hun werkzame periode in hun levensstijl te blijven voorzien. Om dit te realiseren is een positief reëel rendement belangrijker dan een positief nominaal rendement.

Van stagflatie (een combinatie van stagnatie en inflatie) is sprake wanneer de inflatie en werkloosheid hoog zijn en de groei van de economie vertraagt. Stagflatie kan voor een dilemma zorgen op economisch gebied. Dat komt omdat de maatregelen die moeten zorgen voor een lagere inflatie (bijvoorbeeld het verhogen van de rente) ervoor kunnen zorgen dat de economie nog minder snel groeit en daarnaast de werkloosheid verergert.

De OeSO verwacht dat bij gebrek aan verdere grote schokken in de voedselen energieprijzen de verwachte totale inflatie tegen eind 2025 naar verwachting zal terugkeren naar een niveau dat consistent is met de doelstellingen van de centrale banken in de meeste grote economieën. De jaarlijkse totale inflatie in de OeSO zal naar verwachting geleidelijk dalen tot 5,2% en 3,8% in respectievelijk 2024 en 2025, tegen 7% in 2023.11

Afhankelijk van de oorzaak, kan inflatie bestreden worden door het laten stijgen van de rente waardoor de vraag terugloopt. eind jaren 70 en begin jaren 80 van de vorige eeuw, alsook in de periode 2020 tot heden laten de centrale banken de rente fors stijgen om de inflatie te bestrijden. Gewoonlijk veroorzaakt monetaire verkrapping recessies. Hoge inflatie in combinatie met stagnerende economische groei kan verder leiden tot een periode van stagflatie.12 Dit zagen we voor het laatst in de jaren 70 en 80, maar ook recent weer dook de angst voor stagflatie op en hiermee voor een recessie.13 Voor beleggers is (historisch gezien) een vlucht naar goud ten tijde van stagflatie een logische stap. Het is dan ook geen toeval dat de goudprijs fors steeg in de jaren 70 en recent nog in het afgelopen jaar.15

Recessie en expansie

Eigenlijk is expansie de normale staat waarin een economie zich bevindt; echter een recessie komt wellicht vaker voor dan men denkt.15 In de afgelopen eeuw waren er in de Verenigde Staten maar liefst twintig perioden met een recessie. een recessie kenmerkt zich door een aanmerkelijke vermindering van de economische activiteit, verspreid over de hele economie en met een tijdsduur van minimaal enkele maanden. De economische teruggang is waarneembaar in bijvoorbeeld de industriële productie, de werkgelegenheid, het inkomen en de detailhandelsverkopen.

Krimpt de economie langdurig en sterk dan spreken we van een depressie. De meest bekende depressie is de Greath Depression van de jaren 30 van de vorige eeuw die startte in 1929 en voortduurde tot het uitbreken van WO II (1929-1940). In de jaren 1929 tot en met 1932 verloor deze index ongeveer 100% van zijn waarde.16

Volgens het Amerikaanse NBeR (National Bureau of economic Research) markeert een piek in de economische activiteit het einde van een economische expansie en het begin van een recessie. In een meer gebruikte definitie is er sprake van een recessie wanneer er twee achtereenvolgende kwartalen zijn geweest waarin het Bruto Binnenlands Product daalde. In maart 2001 eindigde de langste economische expansie (10 jaar) uit de tijd dat het NBeR deze cycli volgt.

De beweging van expansie en contractie noemt men de conjunctuur.

Conjunctuur

We onderscheiden twee conjuncturen, te weten de hoogconjunctuur en de laagconjunctuur.17 Hoogconjunctuur staat voor een economische omstandigheid waarin bedrijven tegen de grens van hun productiecapaciteit zitten. Dit is te merken aan bijvoorbeeld de oplopende levertijden en wachtlijsten, stijgende prijzen en lonen en een lage werkloosheid. Bij een laagconjunctuur neemt de economische groei af, lopen de verkopen terug, daalt de werkgelegenheid en dalen de investeringen. De conjunctuur beweegt zich vaak in cycli als een golfbeweging. Zoals al eerder besproken loopt de aandelenmarkt zo’n half tot een jaar vooruit op een conjuncturele beweging.

Verschillen in Outlooks

Aan het eind van elk jaar geven vermogensbeheerders steevast hun voorspellingen voor het komende beursjaar prijs.18 Of er een zachte landing komt, daarover verschillen de meningen; wel is men, zo lijkt het, erover eens dat de Magnificent Seven, Amerikaanse aandelen erg duur hebben gemaakt.19 De manier waarop de verschillende partijen communiceren kan verschillend zijn, van abstract naar zeer concreet vertaald in percentages.

BlackRock

De grootste vermogensbeheerder ter wereld vindt dat beleggers ten onrechte te overtuigd zijn van een zachte landing. BlackRock zelf is hier nog niet zo van overtuigd. BlackRock is positief over Japanse aandelen, maar vindt met name Amerikaanse aandelen te duur. Amerikaanse S&P-aandelen krijgen zodoende momenteel het advies ‘ondergewogen’. Hetzelfde geldt voor europa. De waardering van europese aandelen is weliswaar niet te hoog, maar volgens BlackRock is er niets dat beleggers aanspoort deze markt te kopen. Ook minder positief zijn zij over opkomende markten; met name in China zijn de economische vooruitzichten niet goed. Wel zijn de waarderingen aantrekkelijk, maar hier staat het nadeel van een verwachte zwakke groei en een voorlopig aanhoudende hoge rente tegenover. BlackRock kiest daarom liever voor emerging market debt, in plaats van emerging market aandelen.20

Goldman Sachs Asset Management

Goldman Sachs rekent net als BlackRock ook niet op een zachte landing en ook niet op een snelle daling van de inflatie naar de gewenste 2%. Volgens Goldman Sachs zijn de markten momenteel geprijsd voor een zachte daling en een sterk dalende inflatie, waardoor centrale banken in 2024 de rente al zouden kunnen verlagen. Goldman Sachs verwacht dat de zachte landing er waarschijnlijk helemaal niet komt. Dit omdat het altijd geruime tijd duurt voordat de serieuze monetaire verkrapping van de afgelopen jaren, daadwerkelijk doorwerkt in de economie.

Verder gelooft Goldman Sachs dat het langer zal duren dan markten nu denken, voordat de huidige hoge inflatie is gedaald naar de gewenste inflatie van om en nabij de 2%. Goldman Sachs ziet de hogere yield op obligaties als goed nieuws voor obligatiebeleggers. Obligaties zijn volgens hen niet langer alleen geschikt uit risicobeheer maar ook om rendement te maken. Goldman Sachs is voor de komende jaren positiever over obligaties dan over aandelen. Aandelen kunnen volgens hen ook in de toekomst een positief rendement boeken, maar het zal minder zijn dan we gewend zijn. Zeker voor Amerikaanse aandelen zijn de vooruitzichten minder gunstig.

Door de hoge rentes en lage economische groei is er weinig ruimte voor hogere koersen. De aandelenkansen liggen eerder in Japan en India dan in de VS. Goldman Sachs is vooral minder enthousiast over Amerikaanse groeien techaandelen (magnificent seven) en ziet vooral kansen buiten de techsector. De vermogensbeheerder zet meer in op value-aandelen, met de focus op hoogwaardige bedrijven met een sterke balans, een stevig dividend en een wereldwijde klantenkring. In dit nieuwe jaar verwacht Goldman Sachs verder veel van het thema de-globalisering. Daarom zetten zij ook in op bedrijven die goed inspelen op de trend van produceren in eigen land (reshoring) of bij bevriende landen (near- en friendshoring). een andere spannende markt is die van duurzame energie en aardgas. Goldman denkt dat de vraag naar natural gas zal toenemen als tussenoplossing richting een CO2-neutrale wereld. Verder zijn toeleveranciers van het leger altijd interessant in een wereld die steeds onveiliger wordt. Ook belangrijke trends, zoals de energietransitie en AI, bieden groei volgens deze asset manager.

JP Morgan Asset Management

JP Morgan schrijft in haar Investment Outlook dat het buitengewoon is hoe de markt in de loop van 2023 is veranderd. Aan het begin van vorig jaar dachten zij dat de wereld vastzat in de greep van stagflatie in jaren 70-stijl. Omdat centrale banken op de rem trapten was het de verwachting dat er een recessie zou komen. Nu schrijft JP Morgan: ‘op weg naar 2024 heeft een combinatie van solide activiteit en dalende inflatie ervoor gezorgd dat het marktverhaal steeds meer verschuift naar het vooruitzicht van een zachte landing’.

JP Morgan verwacht nu dat centrale banken de rente gaan verlagen, doordat de inflatie afneemt, maar dat dit niet kan voorkomen dat de economie verzwakt. De angst echter voor stagflatie lijkt geweken. JP Morgan is van mening op cash, zouden beleggers deze situatie moeten zien als een verzekeringspremie die flink zal uitbetalen als de recessie met grotere kracht optreedt dan velen verwachten. In het algemeen denkt JP Morgan dat beleggers de verleiding zouden moeten weerstaan van optisch aantrekkelijke cashrentes, die zij zien als een fata morgana.

Aandelen zijn volgens JP Morgan niet duur, maar ook niet goedkoop, vooral wanneer rekening wordt gehouden met de voorzichtige winstverwachtingen en het feit dat het verschil tussen het winstrendement op aandelen en bedrijfsobligaties het laagste is in meer dan tien jaar. Aangezien er opwaartse scenario’s zijn, willen beleggers hun aandelenblootstelling waarschijnlijk niet al te veel verlagen, maar in plaats daarvan hun aandacht richten op kwaliteitsaandelen en dividendbetalers. Structureel gezien, denkt deze asset manager ook dat beleggers moeten erkennen dat de relatie tussen de koers van aandelen en obligaties niet zo consistent negatief zal zijn als in het verleden, vooral wanneer de wereldeconomie onderhevig is aan kostenschokken die een meer voorkomend kenmerk kunnen zijn van een meer gefragmenteerde wereld. Bepaalde activa in het alternatieve segment, evenals grondstoffen, kunnen voor extra bescherming zorgen, naast de rol die obligaties spelen in het bieden van bescherming tegen veel verschillende soorten economische weersomstandigheden.

Vanguard

Vanguard verwacht een volatiel beursjaar en ziet obligaties daarom als een goed alternatief voor aandelen. De yield op obligaties is nog altijd aantrekkelijk in verhouding tot de risicovergoeding die beleggers krijgen op aandelen. Vanguard vindt momenteel Amerikaanse groeien techaandelen (te) duur (waaronder de Magnificent Seven). Daarentegen zijn Amerikaanse value aandelen sinds 2021 volgens hen niet meer zo aantrekkelijk geweest. De focus van Vanguard ligt dus hierop, net als Amerikaanse smallcaps en bepaalde aandelen uit de rest van de wereld. Hierbij kan bijvoorbeeld gedacht worden aan opkomende markten. Vanguard ziet een correlatie tussen de sterke dollar van de laatste jaren en het achterblijven van opkomende markten. Deze asset manager ziet in 2024 hierin een verandering, hetgeen een positief effect kan hebben op aandelen uit de rest van de wereld.

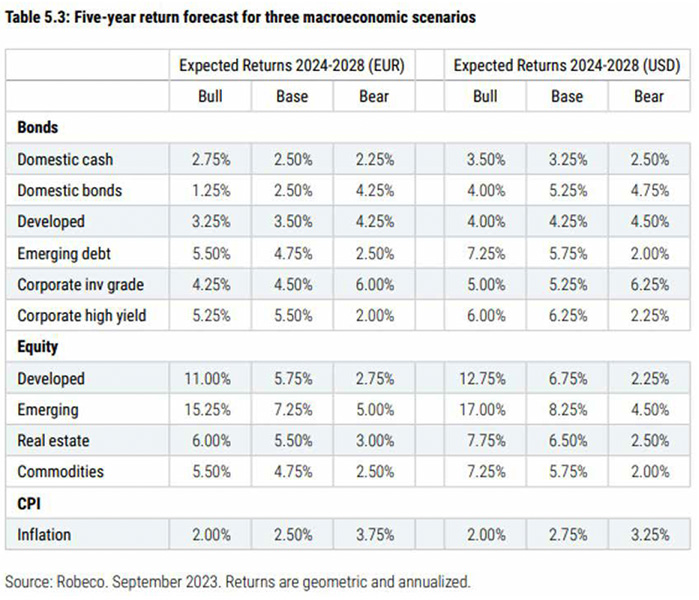

Robeco

Robeco brengt jaarlijks een Outlook uit waarin zij de verwachte nominale rendementen voor de verschillende asset categorieën opnemen.21 Uit de tabel op p. 26 blijkt dat Robeco op basis van de door haar verwachte rendementen (base) ook een beter dan gemiddeld (bull) en slechter dan verwacht (bear) meeneemt in haar prognoses.

dat beleggers zich zouden moeten richten op het vastleggen van de rentes die de kernobligatiemarkten momenteel bieden. Hoewel deze rentes lager zijn dan de huidige rente

Scenarioanalyses: historie en de toekomst

In de hierboven besproken verwachting van Robeco is in feite ook een vorm van scenarioanalyse opgenomen. De hiervoor beschreven macro-economische verwachtingen komen uiteindelijk terug in de scenario-analysemodellen die opgenomen zijn in de financiëleplanningssoftware. Mits deze modellen kwalitatief goede en economisch realistische scenario’s bevatten die gebaseerd zijn op wat er ook daadwerkelijk in de economie en de beleggingsmarkten is gebeurd. De verwachtingen worden al dan niet op enig moment realiteit en vormen zo ook weer een historische basis. en door periodiek scenariomodellen te updaten, worden deze toekomstscenario’s realistisch om voor de lange(re) termijn hiermee te kunnen rekenen. De vervolgstap is natuurlijk om de persoonlijke doelstellingen te toetsen aan deze economische uitgangspunten.

De (macro-)economische uitgangspunten en hetgeen in de financiële markten gebeurd is, wordt in scenario’s doorgerekend op basis van diverse indexen en benchmarks. en zo vindt voor zowel de korte als de lange termijn goede communicatie van rendement, risico en andere parameters plaats. Deze rendementsverwachtingen en andere parameters vormen op hun beurt weer de input voor de verschillende (model)beleggingsportefeuilles die gematcht kunnen worden aan de verschillende beleggings- en risicoprofielen passend bij de klantprofielen. De uitdaging qua communicatie is natuurlijk om zodanig die boodschap te communiceren die belangrijk is en ook begrepen kan worden door de klant zonder te veel in detail te gaan waardoor de boodschap dreigt te verzanden. Maar het is absoluut belangrijk om te kunnen verklaren en uit te kunnen leggen en ook als adviseur te kunnen doorgronden wat het belang is van een Outlook op bijvoorbeeld één jaar of op langere termijn. en vergeet niet, door het jaar heen worden natuurlijk als gevolg van ontwikkelingen op de financiële markten, Outlooks weer bijgesteld of vergeleken met eerdere verwachtingen en uitgangspunten. Of bijgesteld als men op dat moment weer naar de (nabije) toekomst kijkt.

Denk ook aan het wetgevend kader

De AFM in Nederland stelt in de inmiddels verschillende malen geüpdatete leidraad rond de Risicowijzer:22

Vraag 3: Hoe wordt er belegd in het risicoprofiel?

De consument moet worden geïnformeerd over de wijze waarop binnen het risicoprofiel wordt belegd om rendement te halen. De volgende informatie is hierbij ook van belang: een toelichting op de bij het risicoprofiel behorende visie op de werking van de financiële markten en de beleggingsfilosofie. Bijvoorbeeld over de uitgangspunten en kijk op de markt en de daarop gebaseerde beleggingsaanpak. een toelichting op de binnen het risicoprofiel gehanteerde beleggingsstrategie, de kenmerken hiervan en de koppeling naar de hierdoor te verwachten rendementen en risico’s voor de consument. De AFM stelt:

“Bijvoorbeeld maatschappelijk verantwoord beleggen, actief beleggen, passief beleggen, stock-picking, lifecycling en uitbesteding van het beleggingsbeleid. een toelichting op de risico reducerende maatregelen in de standaard beleggingen in het risicoprofiel, zoals spreiding qua landen en sectoren of beschermings- en garantieconstructies …”

Verder wordt door de AFM verwezen naar informatie over de standaardverdeling van de beleggingscategorieën die horen bij het risicoprofiel. Dit door middel van een toelichting op de beleggingscategorieën waarin wordt belegd. Voor een overzicht van de te hanteren beleggingscategorieën verwijst AFM naar het CFA-VBA-rapport.23 Hier wordt uitgebreid ingegaan op de verschillende beleggingscategorieën en welke risico’s maar ook indexen en parameters er gebruikt worden voor de zogenaamde visuele Risicometer. De AFM stelt:

“De consument moet worden geïnformeerd over de mogelijke uitkomsten en risico’s van de beleggingen in het risicoprofiel. Dit kan grafisch worden ondersteund door de risicometer. Het is daarnaast belangrijk dat de consument weet welke specifieke risico’s er gelden voor de beleggingen in het risicoprofiel, die niet door de risicometer worden uitgebeeld en wat hiervan de consequenties zijn. Bijvoorbeeld liquiditeitsrisico’s, renterisico’s, tegenpartijrisico’s en valutarisico’s.”

Asset allocatie

De zogenaamde allocatie van beleggingsportefeuilles bestaat veelal uit de beleggingscategorieën: aandelen, obligaties, liquiditeiten en alternatieven en bepaalt voor een belangrijk deel het rendement (en bijhorend risico) van de belegger. De verwachte rendementen van de (traditionele) beleggingscategorieën worden zoals al eerder in het artikel behandeld werd, periodiek door fondsbeheerders en banken in de zogenaamde Outlooks voor het komende jaar (of meerdere jaren) bekend gemaakt. Maar beleggen gaat natuurlijk over veel meer dan alleen “aandelen of obligaties”. Naast in aandelen kun je beleggen in obligaties of beleggingsfondsen, maar ook in de (onderliggende) indexen, vreemde valuta en forex, (beursgenoteerd) vastgoed, goud, grondstoffen of opties. er kan ook worden gedacht aan alternatieve beleggingen, zoals investeren in kunst, antiek- en andere verzamelingen, klassieke auto’s, te verhuren onroerend goed, de aankoop van een vakantiewoning … Ze zijn niet allemaal even risicovol. In de regel geldt dat hoe meer winst je kunt behalen, hoe groter het risico is dat je neemt. In de praktijk heeft de klant vaak meerdere beleggingsportefeuilles en dus meerdere risicoprofielen. Achter deze risicoprofielen zit veelal wel een traditionele asset allocatie. Terwijl de asset managers doorgaans hun uitgangspunten communiceren op het niveau van asset classes, verschillen de beleggingscategorieën.

VAN STRATEGISCH NAAR TACTISCH NAAR OPERATIONEEL

De asset allocatie of verdeling binnen een beleggingsportefeuille kun je onderverdelen in zogenaamde strategische, tactische en operationele verdeling of allocatie. Strategisch betekent de verdeling die je met een beleggingsportefeuille voor de langere termijn nastreeft om de bijhorende rendementen te realiseren. Tactisch en operationeel is dat je wellicht op basis van een Outlook een minimale, tijdelijke aanpassing doet in de portefeuille, door tijdelijk bijvoorbeeld meer of minder in aandelen of in obligaties te beleggen als gevolg van (toekomstige te verwachten) gebeurtenissen in de financiële markten

Conclusie

Beleggen is nog niet bij alle financieel planners net zo een belangrijk onderdeel van een financieel plan of een adviesonderwerp, maar meer adviseurs zijn die kant inmiddels wel opgegaan. Dit in tegenstelling tot ons omringende landen als België en het Verenigd Koninkrijk waar je beleggingen al veel meer ziet in de adviespraktijk van andere adviseurs dan vermogensbeheerders, private banks en gespecialiseerde beleggingsadvieskantoren.

Communiceren over beleggen gaat verder dan alleen maar communiceren over bijvoorbeeld een verwacht aandelenrendement van 6%. Het is belangrijk om bijvoorbeeld deze 6% in een economische context te kunnen plaatsen. en onderbouwing te hebben waarop ook in je adviessoftware je rekent met bepaalde rendementen. en ook hoe je over rendementen communiceert richting je klant.

Een Outlook is een moment waar door veel beleggers naar uitgekeken wordt, en niet in de laatste plaats zeker door de beleggingsprofessionals zelf. Het kan een element zijn om mee te nemen in je adviesgesprek, zeker ook omdat het een bepaalde richting weergeeft waar de wereld economisch naar toe zou kunnen gaan. Het kan ook bepaalde mogelijke historische en toekomstige gebeurtenissen in de financiële markten verklaren door gebeurtenissen in de economie. Het is dan ook belangrijk om te weten wat de samenhang met je plan of de beleggingsportefeuille is. Zeker als klanten zich vragen stellen wat ze nu moeten doen als ze een bepaald gevoel krijgen na het lezen van één of meerdere Outlooks.

Outlooks geven zeker een visie op waar de wereld economisch staat en wat je mogelijk kan verwachten. Maar let op, als belegger of klant kun je niet op dat niveau veranderen wat er mogelijk kan gebeuren. We kunnen de wereld- economie niet naar onze hand zetten. We kunnen wel samen met de klant bepalen of de haalbaarheid van de doelstelling(en) in gevaar komt, mocht een in de Outlook geschetste markt- of economische situatie zich daadwerkelijk voordoen. en daar eventueel op anticiperen als dit echt nodig is. Door ook regelmatig de haalbaarheid van het financieel plan en de daarin opgenomen doelen te toetsen aan de economische realiteit en haalbaarheid, en zo emotie weg te halen én rust te genereren.

Informatie: info@robertvanbeek.eu en

ramonwernsen@gmail.com

Bronnen

1 Ramón A. Wernsen MFP, CFP® werkt als financieel planner, consultant, auteur en trainer voor respectievelijk Financial Planning 4 All, Profit Planner en Vermogensbeheer.nl. Robert G.J. van Beek CFP® is zelfstandig consultant, financial & investment planner bij About life & Finance BV en auteur, spreker en blogger/columnist op diverse platforms.

2 Beleggingsmarkt – 1. (economie) markt van de beleggingsproducten, https://www.ensie.nl/wiktionary/beleggingsmarkt/.

3 Economie (uit het Oudgriekse oikos (οἶκος), huis en nomos (νόμος), regel; letterlijk dus huishoudkunde) is een wetenschap die zich bezighoudt met de keuzes die mensen maken bij de productie, distributie en consumptie van goederen en diensten. Daarbij wordt onderscheid gemaakt tussen macro-economie, waar vragen naar voren komen over de nationale en wereldwijde economie, zoals werkloosheid, inflatie en rentestanden. Meso-economie beweegt zich op het niveau van de bedrijfstakken, micro-economie kijkt op bedrijfsniveau. er kan bijvoorbeeld gekeken worden naar balansen en winst- en verliesrekeningen. De term macro-economie werd voor het eerst geïntroduceerd in 1933 door de Noorse econoom Ragnar Frish, die in 1969 samen met de Nederlandse hoogleraar Jan Tinbergen de eerste Nobelprijs voor de economie kreeg.

4. Hoe belangrijk macro-economische factoren ook zijn, sommige beleggers beperken zich het liefst alleen tot micro-economische analyses. De meest succesvolle belegger ter wereld is Warren Buffet en zijn credo luidt: “Wanneer we investeren, zien we onszelf als analisten van bedrijven en niet als analisten van de markt, niet als macro economische analisten en zelfs niet als aandelenanalist”.

5 https://www.oecd.org/economic-outlook/november-2023/.

6 https://nl.wikipedia.org/wiki/economische_groei.

7 https://www.businessinsider.nl/beursjaar-2023-toprendement-voor-aandelen-aex-stijgt-ruim-14/.

8Als we het over het prijspeil hebben, wordt vaak de consumentenprijsindex bedoeld, ook wel afgekort als CPI. De Nederlandse CPI geeft de prijsontwikkeling weer van een standaardpakket aan goederen en diensten die Nederlandse huishoudens aanschaffen voor consumptie. De inflatie wordt bepaald aan de hand van de periodieke procentuele stijging ten opzichte van die van de vorige periode.

9 Wanneer we kijken naar de afgelopen 100 jaar dan zien we dat inflatie de norm is en deflatie nauwelijks voorkomt.

10 Japan kende sinds 1999, op drie jaar na, alleen maar deflatie, waarbij de prijzen dalen en de lonen vrijwel gelijk blijven of ook minder worden. Die tijden zijn nu voorbij. Het land kent nu de hoogste inflatie in 41 jaar: 4% op jaarbasis https://www.trouw.nl/buitenland/prijsstijgingen-zijn-in-japan-een-cultureel-taboe-maar-inmiddels-onvermijdelijk~bc9d62ed/#:~:text=Japan%20kende%20sinds%201999%2C%20op,jaar%3A%204%20procent%20op%20jaarbasis.

11 https://www.oecd.org/economic-outlook/november-2023/.

12 https://nl.wikipedia.org/wiki/Stagflatie.

13 https://www.abnamro.com/research/nl/onze-research/stagflatie-een-wrange-niet-voor-herhaling-vatbare-cocktail.

14 https://www.dawsongold.nl/goudkoers/verleden-goudprijs/.

15 Een recessie kenmerkt zich door een aanmerkelijke vermindering van de economische activiteit, verspreid over de hele economie en met een tijdsduur van minimaal enkele maanden. De economische teruggang is waarneembaar in bijvoorbeeld de industriële productie, de werkgelegenheid, het inkomen en de detailhandelsverkopen.

16 https://www.slickcharts.com/sp500/returns.

17 https://nl.wikipedia.org/wiki/Conjunctuur.

18 https://www.iexprofs.nl/Nieuws/787249/Citywire/Zes-visies-op-beursjaar-2024.aspx.

19 Apple, Microsoft, Alphabet, Amazon.com, Nvidia, Meta Platforms en Tesla.

20 EMD, aanduiding voor leningen die zijn uitgegeven door overheden of bedrijven in opkomende landen, die vaak (door aanhoudende overschotten) een relatief lage schuldpositie hebben, maar op hun leningen toch een relatief hoge rentevergoeding (moeten) geven.

21 https://www.robeco.com/files/docm/docu-2023-robeco-5-year-expectedreturns-triple-power-play.pdf.

22 AFM: Informatie over risicoprofielen. Aanbevelingen voor een betere aansluiting tussen beleggingen en Risicoprofielen, leidraad Publicatiedatum: november 2010, update: november 2018.

23 https://www.cfasociety.org/netherlands.