Vp-bulletin (2025/14) door Ramon Wernsen, MFP, RFP, CFP1

Het zijn momenteel zware tijden voor beleggers. De uitspraken van president Donald Trump van de Verenigde Staten leiden tot onzekerheden op de wereldwijde financiële markten. Deze onzekerheid vertaalt zich de laatste tijd in rode cijfers op veel beurzen. Beleggers die meerdere malen per dag hun beleggingsportefeuille volgen op hun mobiele telefoon zien sinds enkele weken de waarde van hun portefeuille afnemen en velen vertalen dit in hun hoofd als ‘verlies’. Net als een positieve ontwikkeling van de portefeuille wordt beschouwd als ‘winst’. Maar, zolang niet verkocht wordt is er geen sprake van échte (gerealiseerde) winst of verlies, maar slechts winst of verlies op ‘papier’. Rationeel beschouwd is hier geen speld tussen te krijgen. Maar mensen – en dus ook beleggers – zijn over het algemeen niet rationeel, het zijn emotionele wezens. In dit kader moet het effect van verliesaversie niet onderschat worden. Psychologisch doet verlies ongeveer tweemaal zo veel pijn als winst.2 Zeker beleggers die dit jaar zijn gestart met beleggen en nog weinig goede beursdagen hebben meegemaakt, kunnen gaan twijfelen aan hun keuze om te gaan beleggen. Zal het allemaal wel goed komen …?

1. Inleiding

In dit artikel laat ik aan de hand van een door mij recent uitgevoerde studie zien dat wat nu aan de hand is op de beurzen niet nieuw is. In elk jaar wisselt goed en slecht (beurs)nieuws elkaar af. Daar komt bij dat het aantal positieve beursdagen in een jaar veelal niet heel veel meer is dan het aantal negatieve beursdagen. In de periode 2013 tot en met 2024 bedroeg het gemiddelde aantal negatieve dagen op jaarbasis 117 en het gemiddeld aantal positieve dagen 135. De praktijk leert dat het aantal negatieve beursdagen in een slecht beursjaar niet heel veel meer is dan in een goed beleggingsjaar.

Het slechte beleggingsjaar jaar 2018 kende bijvoorbeeld 118 negatieve dagen en het goede beleggingsjaar 2023, 112 negatieve dagen. Hieruit wordt duidelijk dat het niet gaat om het aantal positieve of negatieve dagen, maar om de werkelijk behaalde rendementen op die dag.

Uit de uitgevoerde studie komt ook naar voren dat als een belegger elke dag naar zijn beleggingen kijkt – hetgeen tegenwoordig met smartphones zeer eenvoudiger en aanlokkelijk is – hoe vaker hij verlies ziet in vergelijking met diegenen die bijvoorbeeld maar een keer per jaar naar hun beleggingen kijken. Het elke dag kijken naar de beleggingen kan leiden tot een slecht humeur en stress en te vroege verkoop van de beleggingen. Dit laatste betekent dat het vooraf gestelde financiële doel zeker niet gerealiseerd zal worden. Dit laatste moet voorkomen worden, dit is ook gelijk – naast meer inzicht in de werking van financiële markten – een belangrijk doel van dit artikel.

2. Studie: beleggen in de MSCI Wereldindex

Wanneer we de MSCI International World Price Index analyseren gedurende de periode 9 juli 2012 en 12 maart 2025 dan tellen we 3307 dagen dat de beurs open was.3 Stel dat een belegger € 100.000 had belegd in deze index gedurende deze periode en hij zou geen enkele keer in die ruim 153 maanden, 4200 dagen en 657 weken naar zijn beleggingen hebben gekeken, dan zou hij geen enkele maal verlies hebben ervaren.

Zijn inleg van eenmalig € 100.000 zou zijn aangegroeid tot nominaal € 296.587. Dit komt neer op een (mooi) gemiddeld nominaal rendement van 8,96% per jaar.4 Ter vergelijking had hij hetzelfde bedrag op een spaarrekening gezet dan was zijn inleg aangegroeid naar € 108.200. Dit komt neer op een nominaal rendement van gemiddeld 0,62% per jaar. De rendementen op spaarrekeningen schommelden gedurende de geanalyseerde periode tussen maximaal 2,21% en minimaal 0,01%.5

3. Analyse op jaarbasis

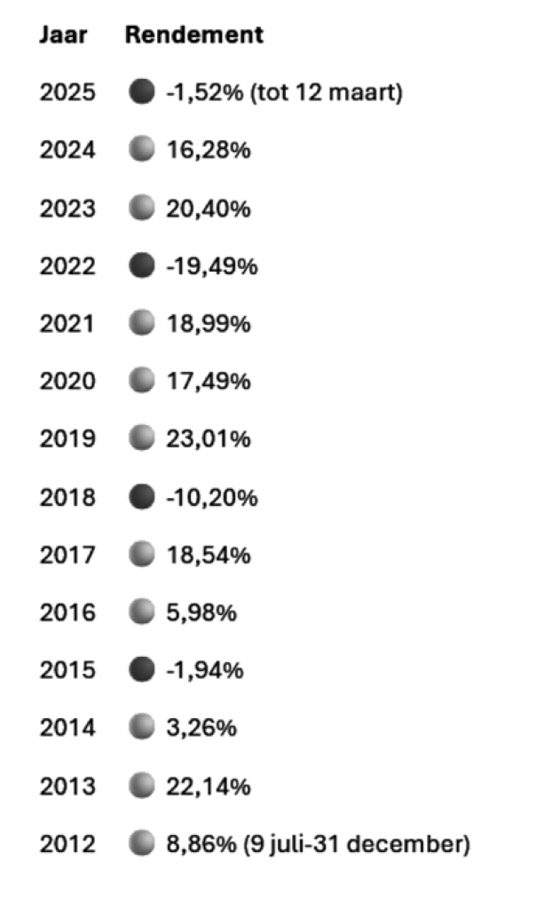

Kijkend naar de gemiddelde jaarrendementen gedurende de geanalyseerde periode van bijna dertien jaar, valt op dat geen enkel jaarrendement precies uitkomt op het gemiddelde rendement van 8,96%. De rendementen variëren tussen de +23,01% en -19,49% (figuur 1).

Stel de belegger zou gedurende deze periode een keer per jaar naar de ontwikkeling van zijn belegging in deze index kijken. In dat geval had hij 71,43% van de tijd een positief rendement gezien en dus winst ervaren en 28,57% van de tijd een negatief rendement gezien en verlies ervaren.6 Deze verhouding is eveneens van toepassing op langere reeksen.7

Figuur 1

4. Analyse op maandbasis

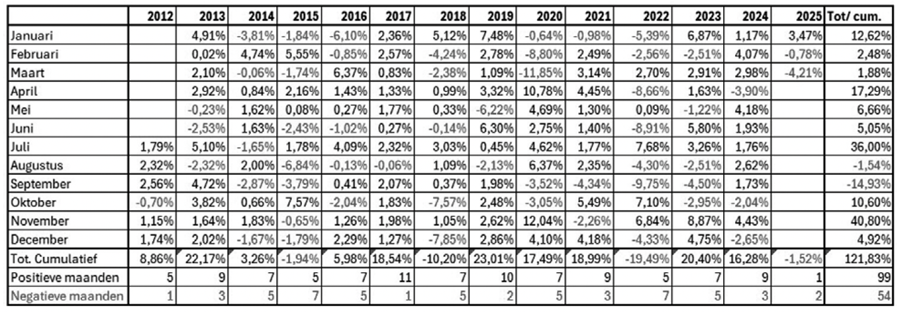

Het aantal onderzochte maanden in deze studie bedroeg 153.8 Het gemiddelde maandrendement kwam uit op 0,8%. Zou de belegger niet een keer per jaar naar zijn beleggingen hebben gekeken, maar eenmaal per maand dan had u gezien dat hij in 99 maanden een positief rendement had behaald en in 54 maanden een negatief rendement. Op basis van voorgaande had de belegger 64,71% van de tijd een positief rendement behaald en dus winst hebben ervaren en 35,29% van de tijd een negatief rendement behaald en verlies hebben ervaren.

Figuur 2: rendementen op maandbasis

De belegger ervaart dus een kleiner percentage winst en een groter percentage verlies wanneer hij een keer per maand naar zijn beleggingen kijkt in plaats van eenmaal keer per jaar. De maand met het grootste positieve rendement was november 2020, met een rendement van 12,04%. De maand met het grootste negatieve rendement was maart 2020, met een rendement van -11,85%.

De maand met het grootste aantal positieve rendementen was juli, gevolgd door november en april. De maanden met het grootste aantal negatieve rendementen waren augustus, gevolgd door januari, februari, september en oktober. De maand november kende met 3,14% het hoogste gemiddelde rendement. De maand met het slechtste gemiddelde rendement was september. In deze maand bedroeg het gemiddeld rendement -1,15% per maand. De bekende beurs-wijsheid: ‘Sell in May and go away, but remember to come back in September’, gaat hier dus niet op.

Het jaar 2017 liet de meeste maanden zien met een positief rendement, namelijk elf van de twaalf maanden. Kortom, gevoelsmatig voor velen het beste beleggingsjaar gedurende deze periode. Echter, wat blijkt 2017 was niet het beste beleggingsjaar. Kijkend naar het jaarrendement waren 2019, 2021 en 2023 betere jaren, dit ondanks het feit dat het aantal negatieve maanden gedurende deze jaren hoger lag dan in 2017 (figuur 2). In 2023 sloten vijf van de twaalf maanden af met een negatief rendement (ofwel 42%), het rendement dat jaar bedroeg desondanks meer dan 20%. Kijkend naar het aantal negatieve jaren dan zien we dat zowel in 2015 als in 2022, zeven van de twaalf maanden een negatief rendement noteerden. Beide jaren sloten af met een negatief totaalrendement, maar de verschillen tussen beide jaren waren groot, -1,94% versus -19,49%. Duidelijk wordt nogmaals dat het niet gaat om het aantal positieve of negatieve maanden, maar om de werkelijke behaalde rendementen die maand.

5. Analyse op weekbasis

Het aantal weken gedurende de geanalyseerde periode bedroeg 662. Het gemiddelde weekrendement gedurende de geanalyseerde periode was 0,18%. Zou de belegger niet een keer per jaar naar zijn beleggingen hebben gekeken, maar eenmaal per week dan bedroeg het aantal weken met een positief rendement 377 en 285 maanden sloten af met een negatief rendement. Op basis van voorgaande zou hij 56,95% van de tijd een positief rendement zien en dus winst ervaren en 43,05% van de tijd een negatief rendement zien en verlies ervaren.

De belegger ervaart dus een kleiner percentage winst en een groter percentage verlies wanneer hij een keer per week naar zijn beleggingen kijkt in plaats van een keer per maand of per jaar. De beste week was die eindigde op 29 maart 2020, met een rendement van +10,74%. De slechtste week was die eindigde op 22 maart 2020, met een rendement van -12,34%. De oorzaak werd veroorzaakt door de start van COVID-19. Menig belegger die dacht slim te zijn of verlamd door angst, is begin 2020 uit de markt gestapt omdat de beurzen sterk daalden begin 2020. Dit leek een goede keuze te zijn, maar was het niet. Het verlies was in een paar maanden alweer omgezet in winst en de index sloot dat jaar af met een winst van 17,49% (zie figuur 2 op p. 33).

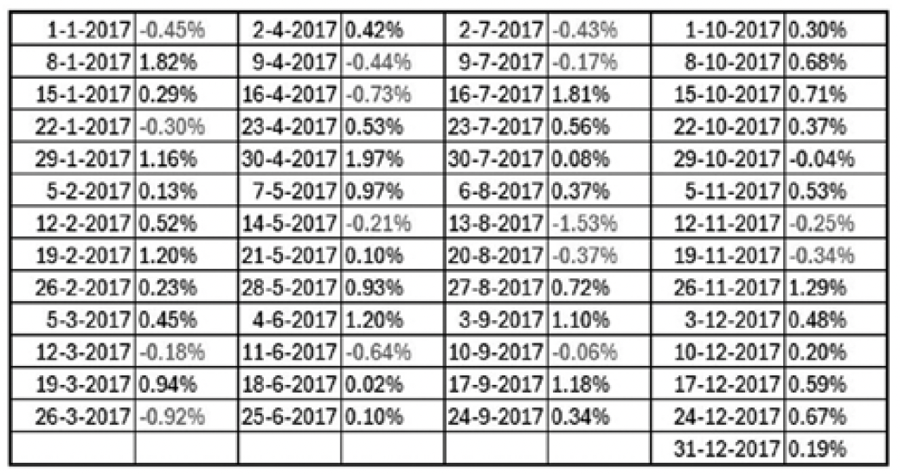

Het jaar met de meest aantal positieve weken was 2017. In dat jaar sloten 37 weken af met een positief rendement. Ofwel 71,15% van de weken sloot af met een positief rendement en 28,85% van de weken met een negatief rendement (zie figuur 3).

Figuur 3: 37 positieve beursweken in 2017

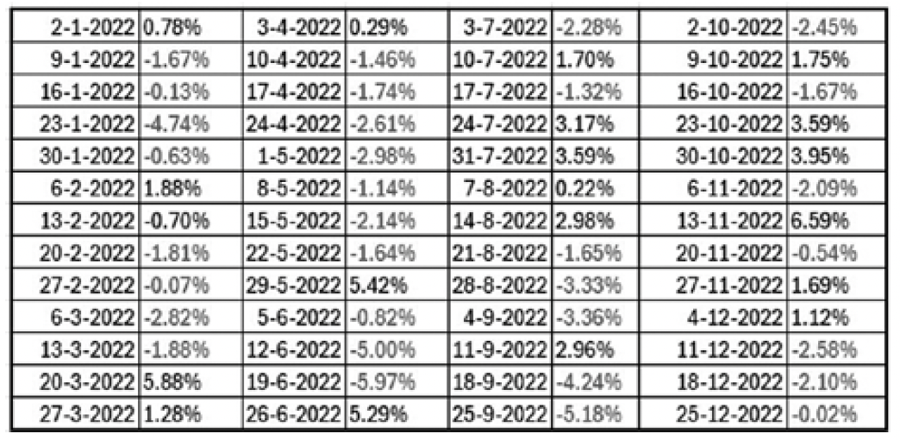

Het jaar met de meeste negatieve weken was 2022. Maar liefst 33 weken – ofwel 63,46% – noteerden rode cijfers en 36,54% van de weken behaalden een positief rendement (zie figuur 4).

Figuur 4: 33 negatieve beursweken in 2017

6. Analyse op dagbasis

De geanalyseerde periode bevatte 3307 beursdagen. Het gemiddelde rendement per dag kwam uit op 0,04%. Zou de belegger een keer per dag naar zijn beleggingen hebben gekeken, dan bedroeg het aantal dagen met een positief rendement 1789 en het aantal dagen met een negatief rendement 1486. In 32 dagen sloot de index af met een neutraal rendement, ofwel 0%.

Op basis van voorgaande zou hij 54,1% van de tijd een positief rendement hebben gezien en dus winst hebben ervaren en 44,93% van de tijd een negatief rendement hebben gezien en verlies ervaren (en minder dan 0,1% van de tijd geen winst en geen verlies ervaren).

De belegger ervaart dus een kleiner percentage winst en een groter percentage verlies wanneer hij een keer per dag naar zijn beleggingen kijkt in plaats van een keer per week, maand of per jaar. Zouden we de periode nog kleiner maken, bijvoorbeeld op basis van een minuut, dan zal het aantal positieve en negatieve rendementen nagenoeg gelijk uitkomen (50%/50%).

De dag met het hoogste rendement was dinsdag 24 maart 2020, met een rendement van +8,77%. De dag met het laagste rendement was donderdag 12 maart 2020, met een rendement van -9,91%.

7. Langste reeksen met een positieve uitkomst

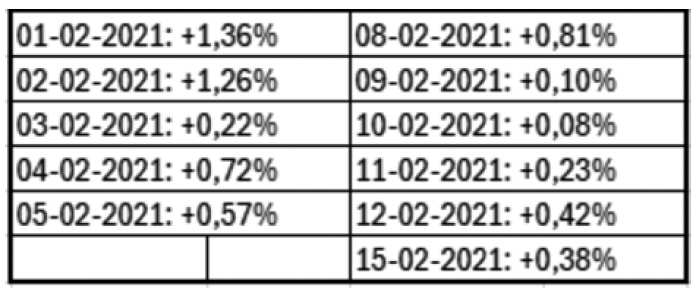

De langste opeenvolgende reeks dagen met positieve rendementen duurde 11 dagen, van 1 februari 2021 tot 15 februari 2021. Gedurende deze 11 beursdagen bedroeg het totale nominale rendement cumulatief 6,15% (zie figuur 5).

Figuur 5: 11 dagen achtereen een positief rendement

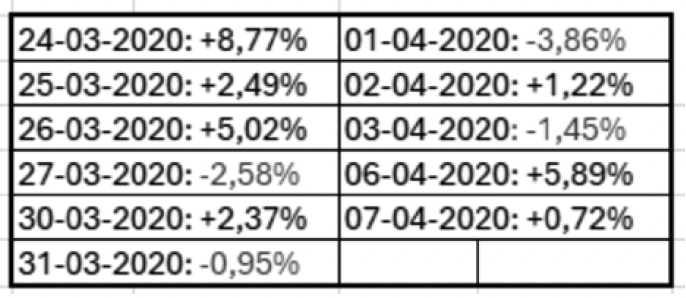

Maar de hoogste cumulatieve rendementen over een periode van 11 dagen werden behaald tussen 24 maart 2020 en 7 april 2020, met een totaalrendement van +18,29% (zie figuur 6).

Dit ondanks – of misschien wel dankzij – dat vier van de elf dagen afsloten met een negatief rendement, ofwel 36,36% van de dagen sloot af met een negatief rendement en 63,64% positief. Duidelijk wordt dat het bij beleggen niet om de frequentie gaat (het aantal positieve of negatieve dagen), maar om de omvang (de hoogte van het rendement op die dagen). Immers in de elf beursdagen tussen 1 en 15 februari 2021 sloten alle beursdagen (100%) af met een positief rendement, in de periode 24 maart tot 7 april sloten ‘slechts’ 63,64% van de dagen af met een positief rendement. Toch bedroeg het behaalde cumulatieve rendement 12,14% hoger (18,29% versus 6,15%).

Figuur 6: 11 dagen met hoogste cumulatief rendement

8. Langste reeksen met een negatieve uitkomst

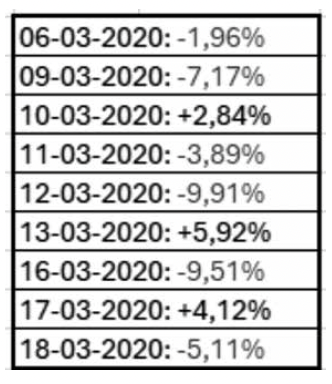

De langste opeenvolgende reeks dagen met negatieve rendementen duurde negen dagen, van 13 december 2018 tot 25 december 2018. In deze dagen daalde de belegging (index) iedere dag, in totaal met 9,51%.

De langste opeenvolgende reeks zegt iets over het aantal dagen met een negatief rendement, maar niets over het werkelijke rendement. Rekening houdend met dit laatste vond de slechtste opeenvolgende reeks van negen dagen plaats tussen 6 maart 2020 en 18 maart 2020, met een totaalrendement van -23,26%. Dit ondanks dat drie van de negen dagen afsloten met een positief rendement. Ofwel 33,33% van de dagen sloot af met een positief rendement en 66,66% sloot af met een negatief rendement. Duidelijk wordt dat het bij beleggen niet om de frequentie gaat (het aantal positieve of negatieve dagen), maar om de omvang (de hoogte van het rendement op die dagen). Immers, in de negen beursdagen tussen 13 en 25 december 2018 sloten alle beursdagen (100%) af met een negatief rendement, in de periode 6 tot 18 maart sloot ‘slechts’ 66,66% van de dagen af met een negatief rendement. Toch was het behaalde cumulatieve rendement 13,75% lager (23,29% versus 9,51%).

Figuur 7: reeks met laagste cumulatief rendement

9. Timing en het missen van de beste/slechtste dagen

Uiteraard zouden alle beleggers het liefste de slechtste beursdagen ontlopen. Een jaar bestaat uit gemiddeld 260 beursdagen. Het rendement in 2024 was 16,48% als een belegger alle dagen belegd zou zijn geweest. Stel dat hij in 2024 de tien slechtste dagen had weten te voorkomen dan was het rendement uitgekomen op 39,63%. Had hij echter de tien beste beursdagen (22 februari, 23 april, 3 mei, 31 juli, 8, 13, 15 en 23 augustus, 19 september, 6 november) gemist dan was zijn gemiddelde rendement uitgekomen op 0,58%.

Het is echter niet realistisch om te weten dat deze belegger in 2024 net de dag voor 13 februari, 30 april, 24 juli, 1, 2 en 5 augustus, 3 september, 6 september, 31 oktober en 18 december zijn belegging had moeten verkopen om de volgende dag weer te zijn ingestapt. Verder blijkt uit de studie dat in de maanden met de slechtste beursdagen ook vaak de beste beursdagen zijn te vinden.

Wanneer we kijken naar het laatste negatieve beursjaar 2022, bedroeg het jaarrendement -19,51%. Zonder de tien beste beursdagen was dit -39,15% geweest. Zonder de tien slechtste beursdagen +9%. Kortom, het was mogelijk geweest om in dit slechte beursjaar een positief rendement te behalen, maar dan had de belegger wel net de dag voor 7 maart, 22 april, 5, 9 en 18 mei, 3, 10 en 16 juni, 26 augustus en 13 september zijn belegging moeten verkopen en op tijd weer moeten instappen om zo de beste beursdagen op 25 februari, 9 en 16 maart, 13 mei, 24 juni, 19 juli, 10 augustus, 4 en 17 oktober en 10 november niet te missen. In theorie is dit mogelijk, in de praktijk echter niet.

In de onderzochte periode was 12 maart de slechtste beursdag en 26 maart de beste beursdag. Voorgaande leert ons dat slechte beursdagen op korte termijn kunnen worden opgevolgd door gemiddelde hele goede dagen.

10. Conclusie

De titel van dit artikel luidt: de principes van beleggen versus de psychologie van beleggers. Uit de psychologie weten we dat zich veel kleine ‘storingen’ voordoen in de hersenen ten aanzien van beleggen. Deze ‘storingen’ (lees: verliesaversie) kan als een belegger niet oppast zorgen voor (achteraf bezien) slechte financiële beslissingen.

‘De aantrekkelijkheid van een riskant vermogensobject (zoals aandelen) hangt af van de tijdshorizon van de belegger. Een belegger die bereid is lang te wachten alvorens deze de uitkomst van een belegging evalueert als een winst of verlies, vindt een riskant vermogensobject aantrekkelijker dan een belegger die verwacht de uitkomst snel te evalueren’.9

Dit artikel leert dat hoe vaker een belegger naar zijn portefeuille kijkt, hoe vaker hij/zij verlies zal ervaren. Verlies doet psychologisch ongeveer twee keer meer pijn dan winst van gelijke omvang. Dit betekent dat een belegger op korte termijn veel ‘pijn’ kan ervaren. Een belegger die elke dag naar zijn portefeuille kijkt ziet meer ‘verlies’ dan diegene die dit doet op week-, maand-, jaar-, of tienjaarbasis. Beleggers die de neiging hebben hun beleggingen meerdere keren per dag te checken zullen meer ‘pijn’ ervaren als diegenen die dit niet doen.

Het artikel leert verder dat het timen van de markt onmogelijk en niet realistisch is. Het missen van de beste tien beursdagen bepaalt of een belegger een goed of zeer matig rendement behaalt. Uiteraard levert het missen van de tien slechtste beursdagen een veel beter, dan wel minder slecht resultaat op. Maar dit laatste is onmogelijk, in tegenstelling tot het zorgen dat een belegger op alle dagen belegd blijft. De beurswijsheid: ‘Sell in May and go away, but remember to come back in September’, gaat naar mijn mening niet op.

Verder is het belangrijk om onderscheid te maken tussen wat ik noem frequentie en omvang. Het gaat bij beleggen niet om de frequentie (het aantal positieve of negatieve dagen), maar om de omvang (de hoogte van het werkelijke rendement op die dagen). Daar komt bij dat de beleggingen en de beweeglijkheid ervan slechts een middel is om uiteindelijk het beleggingsdoel te realiseren. Stel, dat een rendement benodigd is van gemiddeld 7% per jaar, dan is dit alleen mogelijk als de belegger naast (veel) hogere, ook af en toe (veel) lagere rendementen accepteert.10

Onthoudt: een goede beleggingsfilosofie en strategie is als een goed dieet: ze werkt alleen als ze gericht is op de lange termijn en als de dieetvolger zich eraan houdt.11

Informatie: info@ramonwernsen.nl

Bronnen

1 Ramón A. Wernsen is zelfstandig en onafhankelijk financieel planner en eigenaar van Financial Planning 4 All. Hij schreef dit artikel op persoonlijke titel.

2 Kahneman, D. & Tversky, A. (1979). Prospect Theory: An Analysis of Decision Under Risk in Econometrica, 47(2), 263-292.

Ticker symbool MIWO00000PUS.

3 Ticker symbool MIWO00000PUS.

4 Onder nominaal rendement wordt verstaan het rendement voor kosten,

inflatie en belasting.

5 Bron: raisin.nl.

6 2012 en 2025 zijn hier als hele jaren meegenomen.

7 Gedurende de periode 1979 t/m 2024 noteerde de MSCI Wereldindex 34 positieve jaren (73,33%) en 12 negatieve jaren (26,67%).

8 Maart 2025 en juli 2012 zijn meegenomen als hele maanden.

9 Bron: R.H. Thaler, A. Tversky, D. Kahneman & A. Schwartz: ‘The effect of Myopia and Loss Aversion on Risk Taking: An Experimental Test’.

10 Historisch gezien zijn zeven van de tien beleggingsjaren positief.

11 Onderzoekers van Russell Investments wijzen op een veelgemaakte fout door particuliere beleggers die niet samenwerken met een adviseur. Zij noemen dit de ‘buy high and sell low mentality’. De onderzoekers laten zien dat veel particulieren het gedrag vertonen om in de markt te stappen als deze al flink is gestegen en er weer uitstappen als deze daalt. Het behoeden van een cliënt voor het op een slecht moment verkopen van de beleggingen, leidt tot een beter rendement en een grotere haalbaarheid van de beleggingsdoelstelling van de cliënt. Uit het onderzoek van Russell Investment blijkt dat uitgaande van een beleggingshorizon van twintig jaar (periode 1 januari 2004 tot 1 januari 2024) de gemiddelde belegger een rendement heeft behaald van 7,19% en de cliënt die door zijn adviseur is behoed voor impulsieve emotionele beslissingen, 8,63%.