Publicatie verschenen in De Hypotheekadviseur (DHA juni 2022), door Angelo van Nies & Ramon Wernsen

In het vorige artikel zijn wij ingegaan op het verleden, heden en de toekomst van box 3. In dit artikel gaan wij in op de toekomst van het eigenwoningbezit en de verwachte fiscale behandeling van de eigenwoningschuld.

Gaat de eigen woning nu naar box 3? Of toch naar een box 4?

De meest vreemde eend in de bijt is de eigen woning die nu omwille van het eigenwoningforfait nog in box 1 wordt opgenomen. Dit terwijl het voor velen het grootste en meest waardevolle vermogensbezit is. Al heel lang wordt er gespeculeerd om de woning vanuit box 1 naar box 3 te brengen. Aan het einde van de 19de eeuw was het nog niet gebruikelijk om loon en inkomsten te belasten op de wijze waarop dit nu gebeurt.1 Accijnzen en importtarieven waren belangrijke inkomstenbronnen voor de overheid. In 1892 stelde de toenmalige minister van Financiën Pierson de ‘Wet op de Vermogensbelasting 1892’ voor, die een jaar later werd ingevoerd. Daarin werd vermogen gezien als een inkomstenbron, die belast kon worden. Hierbij gold de eigen woning ook als een bron van inkomsten. De hypotheekrenteaftrek zoals wij die tegenwoordig kennen – waarbij betaalde rente kan worden afgetrokken van andere inkomsten – ontstond met de invoering van de Wet op de Inkomstenbelasting 1914. De eigenaar ontleende woongenot aan zijn woning en verdiende zo een fictieve of impliciete huur. Het forfaitair rendement was vastgesteld op 4 procent, maar is later substantieel verlaagd. Na de Tweede Wereldoorlog kwam de gedachte in zwang dat eigenwoningbezit bijdroeg aan de ‘woonbeschaving’ en emancipatie. Het zou bevorderlijk zijn voor verantwoordelijkheidsgevoel, spaarzin, properheid en de gezinsstabiliteit. Al bestaat voor deze opvattingen overigens weinig bewijs en zeker geen causale relatie.

Vooral de toenmalige partijen KVP en ARP maakten zich sterk voor het eigenwoningbezit. Daarentegen zag de PvdA meer in gemeenschappelijk woningbezit door woningbouwverenigingen en -corporaties. In 1945 bestond maar 28 procent van de woningvoorraad uit koophuizen. Banken verstrekten geen hypotheken met volledige dekking: wie wilde kopen, moest een derde zelf betalen. Om het kopen van een eigen huis toch voor meer mensen bereikbaar te maken, werden bouwspaarkassen opgericht, waar mensen tegen hoge rentes konden sparen voor de bouw voor een woning. Het effect was echter gering. In de vijftiger jaren van de 20ste eeuw werden premiekoopregelingen en de hypotheekgarantie ingevoerd. In 1971 was 35 procent van de woningen een koopwoning.

In 1974 werd het huurwaardeforfait verhoogd van 1 naar 1,3 procent van de waarde in bewoonde staat (in de praktijk gelijk aan 60 procent van de vrije verkoopwaarde). Het doel daarvan was om eigenwoningbezitters met hogere inkomens extra te belasten. Daarnaast werden vanaf 1974 premieregelingen ingevoerd om eigenwoningbezit te stimuleren. De hypotheekrenteaftrek bleef onveranderd en nog steeds gemotiveerd op fiscale gronden en niet om het eigenwoningbezit te stimuleren. Banken leenden vanaf de jaren zeventig ook steeds meer geld uit voor de hypotheek, tot wel 120 tot 130 procent van de woningwaarde. Dat leek met snel stijgende lonen en huizenprijzen geen probleem, maar dat werd het wel met de tweede oliecrisis in 1978.

Na een eerdere introductie van de levenhypotheek, werden eindjaren tachtig de spaarhypotheek – als een soort verbeterde levenhypotheek – en aflossingsvrije hypotheek geïntroduceerd door de financiële instellingen. Een paar jaar later volgde de beleggingshypotheek en vanaf 1993 werden tweede inkomens ook deels meegeteld voor het bepalen van de maximale hypotheeksom. De gedachte dat de hypotheekrenteaftrek een instrument was om eigenwoningbezit te stimuleren, werd echter pas gemeengoed vanaf de jaren negentig. Ook de PvdA ging eigenwoningbezit stimuleren, terwijl daarvoor juist de sociale huursector werd gestimuleerd. Inmiddels bestond de helft van de woningvoorraad uit koopwoningen. Huurwoningen werden door corporaties zelfs te koop aangeboden. In 2000 verklaarde staatssecretaris Remkes (VVD) te streven naar 65 procent koopwoningen in 2010. Op gezamenlijk initiatief van PvdA, VVD, CDA en D66 werd de Wet Bevordering Eigenwoningbezit aangenomen, zodat ook lagere inkomenssubsidie konden krijgen bij het kopen van een huis.

Hoewel de hypotheekrenteaftrek een politiek beladen onderwerp is, is sinds de jaren negentig al een aantal maatregelen getroffen waarvan de meesten het bereik van de aftrek enigszins inperken. Deze maatregelen zijn:

- Vanaf 1997 is de rente op leningen met consumptieve doeleinden, zoals een boot, auto of beleggingsrekening, niet meer aftrekbaar.

- Met de belastingherziening in 2001 is de hypoheekrente alleen aftrekbaar op de aankoop en onderhoud van het hoofdverblijf van de eigenaar en niet meer op een tweede woning. Daarnaast werd ook de aftrek van de hypotheekrente op maximaal dertig jaar gezet. Een derde maatregel is dat de rente van de Kapitaalverzekering Eigen Woning (KEW) niet meer aftrekbaar is voor het gedeelte dat niet voor aflossing van de hypotheek gebruikt wordt. De KEW valt in box 1 (net zoals de hypotheekrenteaftrek) en komt belastingvrij tot uitkering als deze aan de voorwaarden voldoet.

- In 2004 wordt de bijleenregeling ingevoerd. Deze zorgt ervoor dat de overwaarde (verkoopwinst) bij verkoop in mindering moet worden gebracht op de nieuwe hypotheek, anders is de rente op dat deel van de hypotheek niet meer aftrekbaar.

- In 2005 wordt de Wet Hillen ingevoerd. Eigenwoningbezitters hoeven geen belasting over het eigenwoningforfait meer te betalen als ze geen aftrek of een hypotheekrenteaftrek kleiner dan het forfait hebben. Dat is juist geen beperking van de aftrek.

- In 2008 worden de Spaarrekening Eigen Woning (SEW) en het Beleggingsrecht Eigen Woning (BEW) ingevoerd. De rekeninghouder spaart nu op een geblokkeerde rekening voor de aflossing van zijn eigenwoningschuld, waarvan het saldo niet onder box 3 van de inkomstenbelasting valt.

- De omvang van het eigenwoningforfait was tot 2008 gemaximeerd. Sinds 2009 kent de bijtelling van het eigenwoningforfait geen maximum. Bij dure woningen betekent dit dat er minder hypotheekrente kan worden afgetrokken.

- Sinds 2010 is er ook een staffel voor het eigenwoningforfait. Bij hogere WOZ-waardes gaat het percentage fors omhoog, waardoor er minder hypotheekrente kan worden afgetrokken. Dit wordt ook wel de villabelasting genoemd.

- In 2010 is ook de Goedkoperwoningregeling ingevoerd die verplicht dat altijd de volledige overwaarde op de nieuwe hypotheek in mindering moet worden gebracht. Bij de bijleenregeling uit 2004 was de uitzondering gemaakt dat als iemand goedkoper ging wonen, de rente op de omvang van de oude hypotheekschuld kon worden afgetrokken en niet de nieuwe hypotheek minus de overwaarde.

- Het kabinet Rutte-I heeft in juli 2011 de overdrachtsbelasting tijdelijk verlaagd naar 2 procent.

Al deze maatregelen hadden gemiddeld genomen geen grote gevolgen op de aftrekbaarheid van de hypotheekrente, maar hielpen wel om meer extreme vormen van hypotheekrenteaftrek in te dammen. Het Begrotingsakkoord tussen VVD, CDA, D66, GroenLinks en ChristenUnie in 2012 was een kentering. Dat akkoord is geïmplementeerd in de Wet Herziening fiscale behandeling Eigen Woning (CPB 2012c) en bevat de volgende eigenhuismaatregelen:

- Vanaf 2013 is voor nieuwe hypotheken de rente alleen aftrekbaar als de hele hypotheek minstens annuïtair wordt afgelost in dertig jaar. De vrijstelling voor de kapitaalverzekeringen

wordt afgeschaft voor nieuwe gevallen. - Vanaf 2013 wordt de maximale hypotheekschuld in zes jaarlijkse stappen van 1 procent verlaagd van 106 naar 100 procent van de woningwaarde – Loan To Value (LTV) – in 2018.

Dit is de LTV-maatstaf. - Overdrachtsbelasting blijft permanent op 2 procent.

Deze maatregelen bouwen voort op de voorgestelde maatregelen van het toenmalige Catshuispakket. Daarbij werd nog een hypotheekrenteaftrek van 35 jaar en een verlaging van de LTV per 2015 overeengekomen. Structureel zouden deze maatregelen een lastenverzwaring van 5,6 miljard euro betekenen (geldt voor Catshuispakket). Deze lastenverzwaring zou ook worden teruggesluisd.

Het woonakkoord tussen kabinet Rutte-II en een aantal politieke partijen bevat een aantal maatregelen die de bouw en daarmee de werkgelegenheid stimuleren, energiebesparing bevorderen, starters helpen en scheefwonen tegengaan. Ook verzacht het de effecten van de oorspronkelijke voorstellen uit het regeerakkoord Rutte-II voor de woningmarkt. In het woonakkoord van kabinet werden de volgende maatregelen over het ei-

gen huis afgesproken:

- De rente op de restschuld, die mogelijk ontstaat bij de verkoop van een woning, wordt voor maximaal vijf jaar aftrekbaar. De maatregel gold vanaf 2013 tot en met 2017.

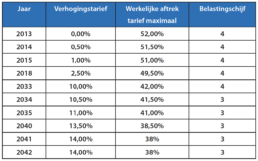

- Het maximum percentage waartegen hypotheekrente kan worden afgetrokken, in casu een hypotheekrenteaftrekbeperking, wordt in 28 jaar afgebouwd naar 38 procent (zie figuur 7). De opbrengst wordt budgettair neutraal teruggesluisd.

- Naast de hypotheek, die in dertig jaar moet

worden afgelost, kan een tweede lening afgesloten worden tot 50 procent van de woningwaarde. Deze tweede lening kan niet worden afgetrokken van de belasting (de Blok-hypo-theek).

– In 2018 wordt de hypotheekrenteaftrekbeperking versneld doorgevoerd:

– 2018: verlaging met 0,5 procentpunt tot 49,5 procent

– 2019: verlaging met 0,5 procentpunt tot 49 procent

– 2020: verlaging met 3 procentpunt tot 46 procent

– 2021: verlaging met 3 procentpunt tot 43 procent

– 2022: verlaging met 3 procentpunt tot 40 procent

– 2023: verlaging met 3 procentpunt tot 37 procent

Het tarief waartegen een huizenbezitter zijn hypotheekrente mag aftrekken zal daarmee in vier jaar met stappen van 3 procent worden teruggebracht naar ca. 37 procent

- Sinds 1 januari 2019 wordt de Wet Hillen weer afgeschaft. Hiermee wordt de aftrek voor de kleine woningschuld over 30 jaar afgebouwd. Het percentage neemt ieder jaar af met 3,33 procent. Vanaf 1 januari 2048 vervalt de aftrek helemaal.

Figuur 7

Nederland moet hervormen

Nu is er dus nog een hypotheekrenteaftrek die voor velen de bijtelling van het eigenwoningforfait minimaal compenseert. Maar juist deze hypotheekrenteaftrek is weer een doorn in het oog van de Europese Commissie, ‘Brussel’.

Nederland is het enige land in Europa die zijn huizenbezitters oneigenlijk ‘subsidieert’, aldus ‘Brussel’. Het is daarom dat Frans Timmermans – Eurocommissaris en ook de eerste vicevoorzitter van de commissie-Von der Leyen – al heeft geopperd dat Nederland nu maar eens aan de beurt moet zijn om intern te gaan hervormen. De hervorming zou noodzakelijk zijn om ook 5 miljard euro uit de corona-pot van Europa te mogen ontvangen. Met het afschaffen van de hypotheekrenteaftrek zou Nederland dan wel in aanmerking gaan komen voor dit bedrag.

Het zou overigens helemaal in het straatje van onze regering liggen om de hypotheekrenteaftrek geheel te kunnen afschaffen. Want er ligt nog een ander probleem op de loer. Onze Belastingdienst heeft ook op het punt van inzicht wie nu vanaf 1 januari 2001 al hypotheekrenteaftrek geniet, een en ander niet echt op orde. In het syntheserapport Bouwstenen voor een beter belastingstelsel, van 18 mei 2020 wordt in paragraaf 5.4 dit dan ook aangehaald met als ‘advies’ om dan maar voor 1 januari 2031 de gehele hypotheekrente afgeschaft te hebben.2 Dit alles mede omdat:

- De fiscale behandeling van de eigen woning is zeer complex en op termijn onhoudbaar.

- De eigenwoningregeling als geheel is ondoelmatig, ondanks alle maatregelen van de afgelopen jaren.

- De fiscale behandeling van de eigen woning verstoort de woningmarkt en is denivellerend.

- Een helder eindbeeld ontbreekt.

- De huidige lage rente beperkt de fiscale stimulans.

De beleidsopties die er daarmee worden geopperd, zijn:

- De eigen woning wordt gelijk aan ander vermogen belast in box 3, gecombineerd met een forse generieke vrijstelling en het borgen van de aflossingseis na 2040 van 50 procent. Gedacht kan worden aan een vrijstelling van de waarde van de gemiddelde woning (ongeveer 300.000 euro), waardoor naar verwachting bijna negen op de tien eigenwoningbezitters geen extra belasting zullen betalen in box 3. Starters profiteren hier maximaal van, met name wanneer ook de overdrachtsbelasting wordt afgeschaft.

- Defiscalisering van de eigen woning, waarbij deze zowel niet in box 1 als in box 3 wordt belast. In een zuivere vorm hiervan wordt de eigenwoningschuld ook gedefiscaliseerd, oftewel wordt de hypotheekrenteaftrek geheel afgeschaft. Het geleidelijk afschaffen (uitfasen) van de hypotheekrenteaftrek (HRA) en het eigenwoningforfait (EWF) dient te gebeuren binnen een behapbaar transitiepad. Vanwege de lage rente wordt een afbouwpad voorgesteld van 5 procentpunt per jaar en een bijbehorende uitfasering en afschaffing van het EWF in 2030. Na deze uitfaseringen vervallen automatisch complexe regelingen zoals de fiscale aflossingseis, de bijleenregeling, de regeling-Hillen en de dertigjaarstermijn. Een uitfasering in 2030 heeft als bijkomend voordeel dat de Belastingdienst dan geen administratie meer hoeft op te bouwen voor het handhaven van de dertigjaarstermijn. Aangezien bij deze beleidsoptie er nog steeds een impliciete subsidie blijft op het eigenwoningbezit (ten opzichte van huurders die in box 3 belasting betalen over vermogen), is een aflossingseis van minimaal 70 procent gewenst. De huidige ‘villabelasting’ (voor woningen boven de 1.090.000 euro (2020; 1.110.000 euro in 2021;

1.130.000 euro in 2022) geldt het hogere EWF-tarief van 2,35 procent in box 1) kan worden behouden. Als alternatief voor de villabelasting in box 1 kan de eigen woning overgeheveld worden naar box 3 met een specifieke vrijstelling van de eigen woning van 1.130.000 euro (2022). Hier is sprake van een afruil tussen reductie van complexiteit enerzijds en het meer fiscaal neutraal behandelen van vermogen anderzijds. - De eigen woning blijft in box 1, maar dan fors vereenvoudigd en beperkt. Indien complexiteitsreductie van de eigenwoningregeling voorop wordt gesteld kan deze ook worden bereikt door de volgende maatregelen: aftopping van de hypotheekrentaftrek op een schuld van 300.000 euro, de gemiddelde WOZ-waarde van de Nederlandse koopwoning (2021: 290.000 euro; naar verwachting in 2022: 314.000 euro), afschaffing van de zogenoemde bijleenregeling, aanpassing van de fiscale eis dat een lening binnen 30 jaar tenminste annuïtair moet worden afgelost om voor hypotheekrenteaftrek in aanmerking te komen en het vervallen van de maximale termijn van 30 jaar waarbinnen de hypotheekrenteaftrek kan worden afgetrokken (voor overgangsrechtschulden van voor 2013). Hiermee wordt een forse complexiteitsreductie voorgesteld, terwijl tegelijkertijd een bijdrage wordt geleverd aan doelstellingen zoals schuldreductie, het beperken van de stijging van woningprijzen en het betaalbaar maken van woningen voor starters. De effecten van deze maatregelen zoals berekend door het CPB zijn minder vergaand dan bijvoorbeeld de overheveling van de eigen woning naar box 3 of al dan niet gedeeltelijke de-fiscalisering, maar scoren nog steeds positief. De effecten voor de huidige woningbezitters zijn juist kleiner waarmee deze maatregelen voor deze groep minder ingrijpend zijn.

- Afschaffen schenkingsvrijstelling eigen woning(de Jubelton). De per 2017 ingevoerde structurele vrijstelling beoogt een bijdrage te leveren aan de reductie van de eigenwoningschuld. Iedereen tussen 18 en 40 jaar die een schenking ontvangt, heeft op dit moment een vrijstelling schenkbelasting van maximaal 106.671 euro (bedrag 2022) bij een schenking ten behoeve van een eigen woning. Deze vrijstelling is weliswaar eenmalig maar geldt per schenker. Bij meerdere schenkers kan een persoon dus meer dan 106.671 euro belastingvrij verkrijgen via schenkingen. Uit onderzoek naar de tijdelijke verruimde vrijstelling in 2013 en 2014 blijkt dat deze vrijstelling in de meeste gevallen (bij naar schatting 74 procent van de schenkingen) is benut voor het doen van een aflossing op de hypotheek en het is daarmee aannemelijk dat het een bijdrage heeft geleverd aan het terugbrengen van de totale hypotheekschuld en het aantal ‘onderwaterhypotheken’.3, 4 Gelezen de fiscale aflossingseis en de – inmiddels – lage restschuldproblematiek neemt de relevantie van deze maatregel echter af. Afschaffing van de per 2017 ingevoerde structurele schenkingsvrijstelling betekent verder dat starters met minder vermogende ouders of familieleden meer kans krijgen tot de woningmarkt toe te treden.

Het voorstel van De Nederlandsche Bank (DNB) om dan maar de eigen woning van box 1 naar box 3 over te brengen, wordt door velen – waaronder emeritus-hoogleraar fiscale economie Leo Stevens in het Financieel Dagblad van 14 november 2021 – als niet-realistisch beschouwd.5 Immers, bij herziening van de inkomstenbelasting in 2001 werd de eigen woning bewust niet opgenomen in box 3, maar in box 1, omdat de eigen woning moest blijven behoren tot de progressief belaste inkomsten. Mede door latere aanpassingen is de regeling zo complex geworden dat in 2019 officieel werd geconstateerd dat het eigenwoningregime niet meer houdbaar, controleerbaar, uitvoerbaar en handhaafbaar is (uitgewerkt in het genoemde syntheserapport).

Conclusies en vervolg

Het verplaatsen van een eigen woning van box 1 naar box 3 gaat het er onzes inziens zeker niet gemakkelijker op maken. Daarom dan maar – voorlopig – een box 4 toevoegen aan onze belastingwetgeving waarin alleen de eigen woning en een eigenwoningschuld worden opgenomen?

Wie het weet, mag het zeggen. Maar wie een invulling kan geven aan de huidige onnavolgbare fiscale regels rondom een eigen woning, wordt van harte uitgenodigd om op te staan en zijn oplossing met ons te delen. Start de discussie maar …

BRON:

1. CPB-Achtergronddocument (30 juni 2016): Politiek economische analyse van groei en beperking hypotheekrenteaftrek.

2. https://www.rijksoverheid.nl/documenten/kamerstukken/2020/05/18/syntheserapport-bouw-stenen-voor-een-beter-belastingstelsel.

3. Algemene Rekenkamer, ‘Schenkvrijstelling eigen woning, Effecten op de hypotheekschuld’, 2017.

4. Deze woningen hebben een hogere hypotheekschuld dan de verwachte verkoopwaarde van hun woning. Bij een verkoop van de woning blijft het huishouden achter met een restschuld.

5. https://fd.nl/opinie/1418807/eigen-woning-naar-box-3-is-geen-goed-plan.