Publicatie Vp-bulletin Maart (2022) door Ramon Wernsen, CFP®, MFP1

Voordat een financiële instelling zoals een bank of vermogensbeheerder u een beleggingsproduct mag adviseren, is deze instelling wettelijk verplicht om uw beleggingsprofiel te bepalen. Dit bepaalt de Europese richtlijn MiFID II, die tot doel heeft om de consument te beschermen. Financiële instellingen mogen u alleen beleggingsproducten adviseren die passend zijn bij uw profiel. Om uw beleggersprofiel te bepalen maken de aanbieders van beleggingsproducten gebruik van een vragenlijst. De lengte van deze vragenlijst kan per financiële instelling variëren van slechts tien tot wel dertig vragen of meer. Onderwerpen die in alle vragenlijsten naar voren komen zijn: hoeveel u van beleggingsproducten afweet, of u ervaring hebt met beleggen en wat de beleggingsdoelstellingen zijn. De lijst peilt ook uw financiële situatie om na te gaan of de risico’s die u bereid bent te lopen wel verantwoord zijn.

De vragenlijst

U kunt geen ‘goede’ of ‘foute’ antwoorden geven binnen de vragenlijst. Uw antwoorden gebruikt de financiële instelling alleen om te weten te komen welke beleggingen passen bij de door u gegeven antwoorden op onderwerpen als uw financiële draagkracht, uw risicobereidheid en uw rendementsverwachtingen. Al met al is een beleggingsprofiel niet iets wat u kiest, maar wat volgt uit de door u gegeven antwoorden op de gestelde vragen. De uitkomst van de vragenlijst en het door u behaalde puntentotaal leidt tot uw uiteindelijke beleggingsprofiel. De uitkomst kan zijn: zeer defensief, defensief, neutraal, offensief of zeer offensief. Financiële instellingen gebruiken soms andere benamingen, zoals conservatief, gematigd defensief, gebalanceerd en agressief. Dit maakt het soms lastig om profielen met elkaar te vergelijken.

Op basis van de uitkomst van uw profiel zal de financiële instelling uw beleggingsportefeuille gaan invullen met de verschillende beleggingscategorieën: aandelen, obligaties en alternatieve beleggingen, zoals vastgoed, private equity, grondstoffen en hedgefondsen. Deze indeling wordt de asset allocatie genoemd.

Asset allocatie

Wanneer gesproken wordt over asset allocatie, moet onderscheid worden gemaakt tussen de strategische en tactische asset allocatie. De strategische asset allocatie is de langetermijnverdeling tussen de belangrijkste beleggingscategorieën: zakelijke waarden (hieronder vallen beleggingen in aandelen, onroerend goed, hedgefondsen, private equity, grondstoffen, alsook een klein deel van de obligaties met een lage kredietwaardigheid) en vastrentende waarden (hieronder vallen de meeste beleggingen in obligaties, zoals staatsobligaties en bedrijfsobligaties). Afhankelijk van de financiële instelling zal deze de beleggingen invullen met actieve (huis)fondsen, passieve indexfondsen, zoals Exchanged Traded Funds (ETF’s), individuele aandelen of een combinatie van voorgaande wat ook wel de core-satellite-strategie wordt genoemd.

De strategische asset allocatie is het uitgangspunt bij de inrichting van een beleggingsportefeuille. Hoe groter het percentage aandelen in de beleggingsportefeuille, hoe hoger het beleggingsrisico en daarmee het verwachte rendement op de langere termijn. Andersom geldt hoe groter het percentage obligaties, hoe lager het beleggingsrisico en hiermee het verwachte rendement.

De tactische asset allocatie is de tijdelijke asset allocatie waarmee de productaanbieder (tijdelijk) kan afwijken van de strategische asset allocatie. Stel, er is sprake van een neutraal beleggingsprofiel. De daarbij behorende asset allocatie is vastgesteld op minimaal 40 en maximaal 60 procent zakelijke waarden en minimaal 40 en maximaal 60 procent vastrentende waarden. Als wordt verwacht dat de beurzen gaan stijgen, is een offensievere asset allocatie verstandiger, ofwel 60 procent zakelijke waarden en 40 procent vastrentende waarden. Wordt daarentegen door de aanbieder een daling van de beurzen verwacht, dan is een defensievere asset allocatie verstandiger, in dit voorbeeld 40 procent zakelijke waarden en 60 procent vastrentende waarden.

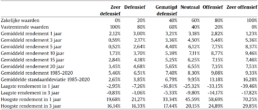

Het percentage zakelijke en vastrentende waarden, ofwel de asset allocatie, bepaalt dus het verwachte risico en rendement van de beleggingsportefeuille. In de praktijk worden door financiële instellingen vaak vier tot zes beleggingsprofielen onderscheiden. In totaal zal de combinatie zakelijke en vastrentende waarden 100 procent zijn. In de praktijk zullen financiële instellingen in bepaalde mate afwijken van de in figuur 1 opgenomen verdeling.

Het beleggingsprofiel bepaalt grotendeels het beleggingsrisico en zodoende het verwachte rendement op de korte en langere termijn. Onder risico wordt hier verstaan standaarddeviatie, ofwel de mogelijk verwachte afwijking van het verwachte gemiddelde rendement. Aangezien vanuit het oogpunt van de meeste mensen risico vaak synoniem is voor het verliezen van geld wordt vooral de nadruk gelegd op de afwijking naar beneden, dan wel het verwachte maximale jaarlijkse verlies. Eigenlijk is dit vreemd, want de nadruk zou eveneens moeten worden gelegd op de ‘afwijking’ naar boven, ofwel een beter werkelijk rendement dan het gemiddeld verwachte rendement. Het is namelijk onmogelijk om bovengemiddeld goede rendementen te behalen, als hier niet af en toe een bovengemiddeld ‘slecht’ rendement tegenover staat (zie onderstaande tabel).

Beleggingshorizon en risico

De algemene opinie is dat hoe langer uw beleggingshorizon, hoe risicovoller – lees offensiever – u zou kunnen beleggen. Binnen de discussie over tijdsdiversificatie speelt de beleggingshorizon een belangrijke rol. Er zijn meerdere definities van de term beleggingshorizon. Wanneer we de verschillende definities terugbrengen tot een bruikbare definitie, dan is het de maximale periode dat u kunt beleggen zonder dat u het geld nodig heeft voor andere doelen. Kortom, de beleggingshorizon is de periode tussen de startdatum van de belegging en het moment waarop uw doel gerealiseerd moet zijn.

In vragenlijsten wordt vaak gebruikgemaakt van de volgende beleggingstermijnen:

- 1 jaar tot 5 jaar: kort;

- 5 tot 10 jaar: middellang;

- 10 tot 15 jaar: lang;

- Vanaf 15 jaar: zeer lang.

Stel dat u aangeeft dat uw beleggingshorizon korter is dan vijf jaar, dan zal uit veel profielen komen dat u defensief moet beleggen. Maar stel nu dat u 100.000 euro offensief wilt beleggen voor een periode van vijf jaar en daarnaast nog 2 miljoen euro aan vermogen op bankrekeningen hebt staan. Waarom zou u dan de 100.000 euro niet offensief kunnen beleggen? Immers, mocht dit bedrag halveren dan nog hebt u vermoedelijk nog voldoende vermogen over om in uw levensstijl te blijven voorzien. Voorgaande maakt duidelijk dat een financiële instelling per product en het hierin te beleggen vermogen een vragenlijst afneemt in plaats van te kijken naar het gehele nettovermogen. Hieronder wordt verstaan het vermogen in privé en binnen ondernemingen minus de (toekomstige) schulden. Dit gehele vermogen kan bijvoorbeeld bestaan uit banken spaarrekeningen, vastgoed, uitstaande leningen en beleggingsrekeningen bij andere financiële instellingen. Wanneer wordt uitgegaan van het totale vermogen dan kan een scan worden gemaakt van uw totale risico en verwacht rendement. Ofwel een ‘overall’-profiel in plaats van alleen een productprofiel. Vanuit weten regelgeving wordt getoetst of u als klant het risico wil en kan nemen; de vragenlijst op productniveau geeft alleen een indicatie van het risico dat u wilt nemen.

VOORBEELD

Peter de Vries (53) wil 500.000 euro beleggen. Hij heeft een vragenlijst ingevuld bij ABC bank en mede op basis van zijn korte beleggingshorizon is het advies om een defensieve beleggingsportefeuille af te sluiten. Het verwachte rendement op de langere termijn bedraagt ca. 3,7 procent per jaar (zie figuur 1). Peter voelt hier niet zo veel voor omdat hij liever offensiever wil beleggen, mede omdat hij niet te veel in obligaties wil beleggen.

Tabel: voorbeeld asset allocatie en rendement en risico. Bron: Dimensional Matrix Book 2021: Dimensional Core Plus Wealth Index Models, rendement tot 31 december 2020.

Figuur 1: rendement en risico een beleggingsportefeuille bij ABC Bank. Bron: Ortec Finance/Profit Planner

Behalve over deze 500.000 euro beschikt Peter namelijk verder nog over 4,5 miljoen euro aan overig nettovermogen, waarvan 500.000 euro op diverse banken spaarrekeningen, een hypotheekvrije woning met een marktwaarde van 750.000 euro, commercieel vastgoed in het buitenland met een waarde van 500.000 euro en nog drie beleggingsportefeuilles bij andere banken, waarvan 250.000 euro neutraal belegd, 1 miljoen euro offensief belegd en 1,5 miljoen euro zeer offensief belegd. Op basis van zijn totale vermogen is het overall-profiel neutraal (het gemiddelde van alle zeven producten). Het verwachte ‘overall’- rendement bedraagt ca. 5 procent per jaar (zie figuur 2).

Figuur 2: rendement en risico een beleggingsportefeuille totale beleggingen. Bron: Ortec Finance/Profit Planner

Stel nu dat Peter zijn belegging van 500.000 euro bij ABC Bank ondanks zijn korte beleggingshorizon van vijf jaar, niet defensief, maar offensief zou beleggen. Ook in dit geval zou hij nog altijd ‘overall’ gezien neutraal beleggen (zie figuur 3).

Figuur 3: rendement en risico een beleggingsportefeuille totale beleggingen. Bron: Ortec Finance/Profit Planner

Een nog diepere inventarisatie leert dat Peter de Vries een inkomen heeft van 150.000 euro bruto per jaar, zijn pensioeninkomen bedraagt ca. 75.000 euro bruto per jaar (incl. AOW) en zijn uitgavenpatroon is 150.000 euro netto. Dit uitgavenpatroon wil hij bij voorkeur geïndexeerd voortzetten tot 85 jaar. De haalbaarheid van dit inkomensdoel is op een schaal van 1 tot 100 procent, 90 procent wanneer Peter de 500.000 euro defensief zou beleggen bij de ABC Bank. Wanneer Peter zou kiezen voor een offensieve portefeuille dan ook zal in dit voorbeeld de haalbaarheid van zijn inkomensdoel 90 procent eveneens bedragen. Het verschil zit ‘m erin dat uitgaande van een beleggingshorizon van vijf jaar in een slechter dan verwachte markt zijn vermogen lager zal zijn op basis van een offensief dan op basis van een defensief profiel. Aan de andere kant wanneer wordt uitgegaan van een verwachte markt zal een offensief profiel leiden tot een beter rendement en een hoger verwacht vermogen (figuur 4).

Figuur 4: haalbaarheid doel in percentage tussen 1 en 100 procent en verwachte ontwikkeling in een verwachte, slechte en goede markt. Bron: Ortec Finance/Profit Planner

De hoofdregel is dat een korte beleggingshorizon niet kan worden gecombineerd met risicovolle beleggingstitels, zoals aandelen. Immers, wanneer het korte termijnrendement van de risicodragende belegging sterk tegenvalt, zou het gestelde doel in gevaar kunnen komen. Wij zijn het in beginsel eens met deze hoofdregel. Echter, er moet niet worden vergeten dat het geld dat nodig is voor het realiseren van een bepaald beleggingsdoel gerelateerd moet worden aan de omvang van iemands vermogen. Voorgaand voorbeeld maakt bijvoorbeeld duidelijk dat Peter de Vries prima offensief kan beleggen bij ABC Bank, ondanks zijn korte beleggingshorizon.

Scenarioanalyse centraal

In de financiële adviespraktijk wordt nog vaak uitgegaan van een verwacht vast rendement. Maar wat is de waarde van dit rekenkundige uitgangspunt? Beter is het om gebruik te maken van scenarioanalyse. Dit is een techniek die aan de hand van een groot aantal scenario’s inzicht geeft in de ontwikkeling van de financiële positie (het vermogen). Hierbij wordt rekening gehouden met verschillende factoren die van invloed kunnen zijn op de ontwikkeling van het vermogen en het inkomen. De ontwikkeling hiervan is weer van belang om te bepalen of de doelen van een klant haalbaar zijn. Let wel, scenarioanalyse heeft niet als doel om de toekomst te voorspellen, dit kan niemand, maar wel om realistische toekomstige scenario’s te schetsen.

De rol van doelen binnen de vragenlijst

Volgens weten regelgeving moet een beleggingsportefeuille aansluiten op de situatie van de klant en zijn doel(en). Er moet dus sprake zijn van suitability. Hoewel in veel vragenlijsten wel wordt gevraagd naar het beleggingsdoel van een klant, wordt dit doel vaak niet concreet gemaakt. Het is dan onduidelijk hoe realistisch het is om de doelen van u als klant te realiseren. Inzicht in de impact van het beleggingsrisico op korte termijn (de standaarddeviatie) wordt vrijwel altijd als uitgangspunt genomen waar het om risico gaat. Het niet realiseren van het doel zou echter het échte risico moeten zijn. Voorgaande staat centraal binnen wat Goals-Based Investing wordt genoemd. Ofwel het afstemmen van geld op doelen en de haalbaarheid ervan, in plaats van zomaar lukraak beleggen volgens een beleggingsprofiel dat volgt uit een vragenlijstje. Bij Goals-Based Investing staat de haalbaarheid van het doel centraal en niet het beleggingsprofiel dat volgt uit een vragenlijst.

Het volgende voorbeeld laat zien waarom het concreet maken van het doel belangrijk is.

Bij de risico-inventarisatie geeft klant Nancy Jacobs aan dat het doel is de hypotheek af te lossen. Er wordt door een adviseur/productaanbieder niet gevraagd naar de hoogte van de hypotheek. Dus wordt het doel niet concreet gemaakt. Wanneer gekeken wordt naar de mogelijke ontwikkelingen van de beleggingsportefeuille bij verschillende ontwikkelingen van de financiële markten blijkt hoe belangrijk het is om dit wel te doen.

Stel, de hypotheek bedraagt 900.000 euro. Bij een verwachte marktontwikkeling resulteert een vermogen van 200.000 euro, in een slechte markt resulteert 450.000 euro en in een goede markt is de verwachte eindwaarde 780.000 euro. Het doel van 900.000 euro blijkt zelfs op basis van de best verwachte marktscenario’s niet haalbaar te zijn. Als de adviseur meer in detail had geïnventariseerd en geweten had dat deze klant een vermogen op wilde bouwen om later een hypotheek af te lossen, en belangrijker nog: hoe groot het bedrag zou moeten zijn, dan had de adviseur op tijd kunnen bijsturen door van tevoren te kijken of het betreffende product qua rendement en risico een reële kans had om het doel te realiseren. Zo hadden veel ongelukken in Nederland in het verleden voorkomen kunnen worden.

De vraag is of zonder deze informatie wel een klantgericht advies is gegeven dat in lijn is met weten regelgeving, waaronder de Europese richtlijn MiFID II. Want is hier wel sprake van suitability? Het doel is weliswaar gedefinieerd, maar het is niet realistisch dat het doel ook wordt behaald.

Om de verwachtingen goed te kunnen managen is het van belang dat een adviseur u als klant over de verschillende verwachte eindwaarden informeert. Alleen met deze informatie bent u in staat om uw doelen te toetsen aan verschillende economische ontwikkelingen. Om in dit voorbeeld te komen tot een realistische haalbaarheid van het doel, kunt u bijvoorbeeld meer geld inleggen, een andere beleggingsstrategie kiezen of uw doel aanpassen.

Doel centraal in plaats van beleggingsprofiel

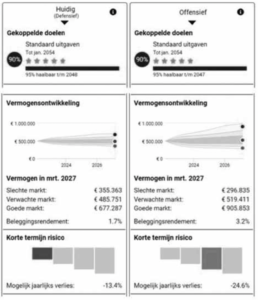

Wim Jansen (45) en Petra Jansen (45) komen bij bank XYZ en willen 500.000 euro beleggen. Uit de vragenlijst komt naar voren dat zij beiden uitkomen op een defensief profiel. Op de vragenlijst geeft het stel onder meer aan dat zij geen ervaring met beleggen hebben, hun beleggingsdoel aanvulling op het pensioen is en dat de beleggingshorizon meer dan tien jaar bedraagt. Op basis hiervan stelt bank XYZ een beleggingsvoorstel op voor Wim en Petra. De geadviseerde portefeuille bestaat uit ongeveer 20 procent zakelijke en ongeveer 80 procent vastrentende waarden. De kosten bedragen 1 procent per jaar (all-in fee). Wat de bank niet doet is het doel verder concretiseren. De belangrijkste doelstelling van het stel is het nu en in de toekomst voorzien in de levensstijl en het daarbij behorende uitgavenpatroon van 80.000 euro netto per jaar (tot 85 jaar). Dit uitgavenpatroon kunnen zij nu bekostigen uit hun inkomen, maar het verwachte pensioeninkomen van beiden bedraagt ongeveer 60.000 euro bruto per jaar (incl. AOW).

Op basis van de beleggingen van bank XYZ zal de doelstelling slechts voor 33 procent haalbaar zijn, ofwel nauwelijks haalbaar. Alleen in een beter dan verwachte markt leidt deze portefeuille tot een haalbaarheid van het doel. Op basis van offensievere profielen neemt de haalbaarheid flink toe tot boven de 60 procent hetgeen inhoudt dat het doel haalbaar is op basis van een verwachte markt (zie figuur 5).

Conclusie

De vraag is of de vragenlijsten en de manier waarop deze worden ingezet door financiële instellingen wel leiden tot de gewenste uitkomst. Ervan uitgaande dat niet het middel (de vragenlijst) maar het realiseren van zijn beleggingsdoel het uiteindelijke belang is voor de klant, is dit zeer de vraag. Niet alleen in theorie, maar zeker ook in de praktijk zal blijken dat veel klanten een verkeerd profiel hebben en hiermee hun doelen niet gaan bereiken, dan wel minder beleggingsrisico kunnen lopen om hun doelen te realiseren. Daar komt bij dat de profielen zijn afgestemd op een beleggingsproduct in plaats van rekening te houden met het totale vermogen van een klant. Dit laatste kan leiden tot verkeerde conclusies en adviezen. Tot slot: wellicht ten overvloede: de in dit artikel gehanteerde scenarioanalyse heeft niet de bedoeling om toekomstige economische ontwikkeling te voorspellen, maar wel om de toekomstige scenario’s zo realistisch mogelijk weer te geven.

Figuur 5: haalbaarheid doel in percentage tussen 1 en 100 procent en verwachte ontwikkeling in een verwachte, slechte en goede markt. Bron: Ortec Finance/Profit Planner

Bronnen

1 Ramón Wernsen CFP®, MFP is zelfstandig financieel planner en (mede-) eigenaar van Financial Planning 4 All en Profit Planner. Ook is hij verbonden als vermogensplanner aan Vermogensbeheer.nl.