Publicatie verschenen in De Hypotheekadviseur (DHA aug. 2023), door Ramon Wernsen

De box 3-heffing welke geldt vanaf 1 januari van dit jaar is weinig plezierig voor beleggers die vermogen hebben dat valt onder de categorie ‘overige bezittingen’. Onder deze categorie valt ook commercieel (verhuurd) vastgoed. Verder wordt vanaf 2024 mogelijk het wetsvoorstel uitbreiding en modernisering woningwaarderingsstelsel van kracht. Deze zal waarschijnlijk gaan leiden tot lagere huren en zodoende minder rendement voor vastgoedbeleggers.

Zoals bijna iedereen weet is vanaf 1 januari van dit jaar de box 3-heffing opnieuw gewijzigd. De nieuwe heffing werkt als volgt: allereerst wordt een gewogen gemiddeld forfaitair rendementspercentage berekend aan de hand van de werkelijke vermogensmix en forfaitaire rendementspercentages. Deze percentages bedragen voor dit jaar: sparen 0,36% (voorlopig), overige bezittingen 6,17% (definitief) en schulden 2,57% (voorlopig). Vervolgens wordt het voordeel uit sparen en beleggen bepaald door vermenigvuldiging van de grondslag sparen en beleggen (zijnde rendementsgrondslag minus heffingsvrij vermogen) met het eerder berekend percentage. Over het aldus berekend voordeel is 32% belasting verschuldigd. Met abstraheren van het heffingsvrije vermogen bedraagt de belastingdruk op ‘overige bezittingen’ (alles dus met uitzondering van contanten, banken spaarsaldi) ruim 1,97% (van de rendementsgrondslag). Het heffingsvrije vermogen is ten opzichte van vorig jaar toegenomen van € 50.650 naar € 57.000 per belastingplichtige, ofwel € 114.000 voor fiscaal partners.

Box 3-beleggingsmix

Voor het bepalen van het forfaitair rendement van overige beleggingen maakt de wetgever, net als in de periode 2017-2022, gebruik van een forfaitaire beleggingsmix welke bestaat uit 53% van het lange-termijnrendement op onroerende zaken, 33% op aandelen en 14% op obligaties. Het rendement op onroerende zaken wordt vastgesteld aan de hand van de CBS-prijsindex voor bestaande Nederlandse koopwoningen. Bij aandelen wordt aangesloten bij het lange-termijnrendement van de MSCI Europe Standard Gross Local Index. Het rendement voor obligaties wordt vastgesteld op het gemiddelde van de maandelijkse kapitaalmarktrentevoet van de Nederlandse tienjarige staatsobligatie.

Uitgaande van een vermogen van € 1 miljoen op spaarrekeningen, is hierover per peildatum 1 januari € 1.020 aan belasting verschuldigd (€ 1 miljoen minus heffingsvrij vermogen € 114.000 × 0,36% (voorlopig) × 32%). Dit komt neer op 0,10% van de grondslag sparen en beleggen aan belasting. Een dergelijk rendement kan dit jaar eenvoudig op een spaarrekening worden behaald. Afhankelijk van het vermogen en de onderliggende bank kunnen spaarders momenteel een rendement maken tussen de 1% en 3% op variabele spaarrekeningen en termijndeposito’s.

Maar stel nu dat het vermogen op een andere manier wordt belegd dan wel geïnvesteerd, dan valt dit onder ‘overige bezittingen’ en is € 17.492 aan heffing verschuldigd, ofwel 1,75% (€ 1 miljoen minus heffingsvrije vermogen € 114.000 × 6,17% × 32%). Kortom, door het heffingsvrij vermogen neemt het effectief belastingtarief af van 1,97% naar 1,75% (van de grondslag sparen en beleggen). Waar op spaarrekeningen en spaardeposito’s meer rendement gemaakt kan worden dan de belastingheffing, valt dit voor ‘overige bezittingen’ nog te bezien. Voor sommige ‘overige bezittingen’ zal dit mogelijk wel het geval zijn, maar er zijn ook genoeg voorbeelden te bedenken waarbij dit forfaitaire rendement niet haalbaar zal zijn. Dit betekent dat de werkelijke effectieve belastingdruk hoger uitpakt. Zeker ook omdat in tegenstelling tot andere inkomstenbronnen, bij inkomen uit sparen en beleggen geen rekening wordt gehouden met kosten die gemaakt worden ter verwerving, inning en behoud van inkomsten. Bij inkomen uit sparen sluit dat nog wel aan bij de werkelijkheid. Maar bij inkomen uit ‘overige bezittingen’, wordt de werkelijkheid geweld aangedaan. Hier is immers (bijna) altijd sprake van kosten. Door geen rekening te houden met (onvermijdelijke) kosten wordt feitelijk niet-genoten inkomen wel belast. Het doel van de wetgever is om de huidige box 3 met forfaitaire heffing vanaf 2027 te vervangen door een eerlijkere heffing die uitgaat van het belasten van werkelijke rendementen.1

Perfect storm vastgoedbeleggers

Voor vastgoedbeleggers is momenteel sprake van een soort van perfect storm. Niet alleen wordt de waarde van het vastgoed hoog forfaitair belast in box 3, daarnaast zijn ook de financieringsrentes fors gestegen en zal vanaf 2024 het door minister Hugo de Jonge voorgestelde wetsvoorstel uitbreiding en modernisering woningwaarderingsstelsel leiden tot lagere huren. Al met al een soort van perfect storm die ervoor zorgt dat er nu al pandjesbazen zijn die niet langer wachten en nu al hun vastgoed verkopen. Dit gebeurt vaak tegen lagere prijzen dan waartegen panden tot voor kort verkocht werden. Op zich geen probleem voor diegenen die hun panden al langer in het bezit hebben. Zij hebben naast de huurpenningen geprofiteerd van de enorme prijsstijgingen van de afgelopen jaren. Echter er zijn ook vastgoedbeleggers die vrij recent panden hebben gekocht voor de verhuur.

Huurmarkt

Ons land telt in totaal zo’n 4,6 miljoen koopwoningen en 3,4 miljoen huurwoningen. Van deze huurwoningen zijn er 2,3 miljoen woningen eigendom van woningcorporaties. De andere 1,1 miljoen zijn dus (huur)woningen in bezit van (particuliere) vastgoedbeleggers. Het aandeel sociale huurwoningen is de laatste jaren afgenomen ten gunste van vrijesectorwoningen. Huurwoningen van woningcorporaties zijn gereguleerd. Het betreft hier voornamelijk sociale huurwoningen met een maximale huur van € 808,06 per maand (liberalisatiegrens). In de vrije sector mag een verhuurder zelf de prijs bepalen. Het aandeel sociale huurwoningen per gemeente verschilt sterk van 15% tot wel 45%.2 In de vier grote steden is het aandeel huurwoningen sowieso groter dan gemiddeld.

Het gemiddelde aantal reacties op een huurwoning in de vrije sector is de afgelopen jaren twintig keer hoger dan ten opzichte van twee jaar geleden.3 Een belangrijke reden hiervoor is dat het aantal huishoudens dat te veel verdient voor een sociale huurwoning en te weinig voor een koopwoning flink is toegenomen. Om in aanmerking te komen voor een sociale huurwoning mogen huurders maximaal € 44.035 bruto per jaar verdienen (eenpersoonshuishoudens) en maximaal € 48.625 bruto per jaar (meerpersoonshuishoudens).4 Een dergelijk inkomen betekent op dit moment dat iemand ongeveer € 200.000 aan hypotheek kan krijgen, de gemiddelde verkoopsom van een woning bedraagt echter bijna € 400.000.5 Het woningaanbod mag dan wel wat verruimd zijn mede vanwege de hogere hypotheekrente en iets gedaalde prijzen, dit betekent echter niet dat een grote groep huurders het gaat lukken een koopwoning te bemachtigen. Daar komt bij dat het aantal nieuwe opgeleverde woningen te laag is. Dit betekent dat niet alleen op de koopmarkt vraag en aanbod niet in evenwicht zijn, dit geldt nog in grotere mate voor de huurmarkt.

Lagere huren

De schaarste op de woningmarkt heeft tot alsmaar stijgende huren geleid. Om huurders met een middeninkomen hiertegen te beschermen wil het kabinet de ‘middenhuur’ reguleren via een uitbreiding en modernisering van het bestaande woningwaarderingsstelsel (WWS). Deze bestaat al voor het sociale segment (voor woningen tot ongeveer 141 punten) en met de uitbreiding van het WWS wordt deze grens opgetrokken tot 187 punten, zodat ook middeninkomens een gereguleerde huurprijs krijgen. 187 punten komen op dit moment overeen met iets meer dan € 1000 per maand. De prijs bij dit puntenaantal wordt jaarlijks geïndexeerd met inflatie en zal bij inwerkingtreding van de wet op ongeveer € 1100 uitkomen. De regulering gaat gelden voor nieuwe huurcontracten en zo lang als er schaarste op de woningmarkt is. Door de middenhuur te reguleren en het woningwaarderingsstelsel (WWS) dwingend te maken, gaat de huurprijs van ruim 300.000 woningen met gemiddeld € 190 omlaag. Daar komt nog bij dat het wetsvoorstel wet vaste huurcontracten gemeenten de mogelijkheid geeft om tijdelijke verhuur in bepaalde wijken te verbieden en de kortgeleden aangenomen Wet goed verhuurderschap geeft gemeenten meer mogelijkheden om huurders te beschermen tegen misstanden bij het huren van woon- of verblijfsruimten.6, 7 Voorgaande is goed nieuws voor huurders, maar slechts nieuws voor (particuliere) vastgoedbeleggers.

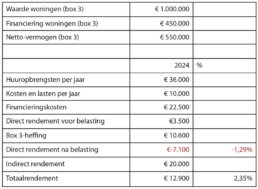

Voorbeeld

Stel dat een vastgoedbelegger drie panden heeft met elk een WOZ-waarde van ongeveer € 333.000. Elk van de woningen is gefinancierd met een aflossingsvrije lening van € 150.000, rente 5%, looptijd twintig jaar. Op dit moment ontvangt hij een huur van € 1500 per woning. Op basis van de nieuwe regels mag deze vastgoedbelegger vanaf 2024 naar verwachting maximaal € 1000 per maand rekenen per woning.8 Rekening houdend met minimaal 1% kosten en lasten en de te betalen financieringsrente resteert in dit voorbeeld nog een direct rendement van € 3500 per jaar. Hier moet de box 3-belasting nog vanaf. Door de toepassing van de leegwaarderatio valt de te belasten WOZ-waarde iets lager uit. Deze komt in dit voorbeeld neer op 90%.9 Ervan uitgaande dat deze vastgoedbelegger een fiscale partner heeft en verder geen overige bezittingen en schulden in box 3, bedraagt de belasting € 10.600 (beschikt hij niet over een fiscale partner dan is de heffing € 12.300). Onder aan de streep resteert een negatief (direct) rendement van € 7.100. Afgezet tegen het netto-vermogen van € 550.000 is dit een negatief rendement van minus 1,09%.

Figuur 1

Wil deze vastgoedbelegger zijn negatieve directe rendement omzetten in een uiteindelijk positief rendement, dan zal hij het moeten hebben van de waardestijging van zijn vastgoed. Stel dat deze met 2% stijgt dan zal het totaalrendement positief uitpakken en ten opzichte van de netto-investering uitkomen op 2,35% (zie figuur 1). Slechts licht hoger dan momenteel op een spaardeposito ontvangen kan worden. Verder levert het indirecte rendement deze vastgoedbelegger geen liquiditeiten op. Het rendement kan verhoogd worden door het vastgoed naar een BV te verhuizen. Op deze manier wordt de box 3-belasting ingeruild voor een lagere vennootschapsbelasting. Alleen zal dan wel 10,4% overdrachtsbelasting verschuldigd zijn. Dit betekent een eenmalige kostenpost van ongeveer € 100.000. Hierdoor duurt het jaren voordat de panden in de BV een beter rendement gaan opleveren dan in box 3. Dit zal veelal geen optie zijn.

Conclusie

De huidige box 3-belasting in combinatie met de andere maatregelen die op (particuliere) vastgoedbeleggers afkomt maakt het voor velen minder aantrekkelijk om de panden aan te houden. Wanneer het wetsvoorstel uitbreiding en modernisering woningwaarderingsstelsel wordt aangenomen zal dit gaan leiden tot lagere huren en zodoende minder rendement voor vastgoedbeleggers. De verwachting is dat voor ruim 300.000 huizen de huurprijs met gemiddeld € 190 per maand zal dalen, maar dit bedrag kan in individuele gevallen wel twee- of driemaal hoger uitvallen. Daar komt nog bij dat het wetsvoorstel wet vaste huurcontracten gemeenten de mogelijkheid geeft om tijdelijke verhuur in bepaalde wijken te verbieden en Wet goed verhuurderschap geeft gemeenten meer mogelijkheden om huurders te beschermen tegen misstanden bij het huren van woon- of verblijfsruimten. Ook het fiscaal verhuizen van de panden naar een BV biedt vaak geen oplossing doordat er dan 10,4% overdrachtsbelasting verschuldigd is. Natuurlijk kan op de langere termijn het aanhouden van de panden alsnog een goede investering zijn, maar het rendement zal dan vooral moeten komen uit de waardestijging en deze levert de vastgoedbelegger geen directe inkomsten op. Voorgaande zal betekenen dat meer en meer vastgoedbeleggers hun panden in de verkoop zetten. Dit klinkt als goed nieuws om het woningtekort op te lossen. Helaas is dit niet het geval aangezien de meeste huurders te weinig inkomen hebben om deze woningen te kopen. Wellicht een schrale troost voor vastgoedbeleggers is dat er ook prima vastgoedbeleggingsfondsen (ETF’s) zijn om in de beleggen. Deze leveren ook een prima rendement op en kennen bovendien een veel betere spreiding en lagere kosten.

Bronnen:

1 Voorjaarsnota 2023, https://open.overheid.nl/documenten/ronl-a46db680cc67398e673053092b9b68b317128abc/pdf

2 https://nos.nl/artikel/2449064-minder-huizen-in-de-sociale-huur-vrije-sector-groeit-juist

3 https://www.nhnieuws.nl/nieuws/319802/twintig-keer-zoveel-mensen-in-de-rij-voor-huurwoningen-vrije-sector

4 https://www.rijksoverheid.nl/onderwerpen/ huurwoning-zoeken/vraag-en-antwoord/wanneer-kom-ik-in-aanmerking-voor-een-socialehuurwoning

5 https://www.nvm.nl/nieuws/2023/woningmarkt-naar-nieuw-evenwicht/

6 https://www.tweedekamer.nl/kamerstukken/ wetsvoorstellen/detail?cfg=wetsvoorsteldetails& qry=wetsvoorstel%3A36195

7 https://www.eerstekamer.nl/wetsvoorstel/36130_wet_goed_verhuurderschap

8 https://tools.signassist.com/wws/

9 https://www.rijksoverheid.nl/onderwerpen/ belastingplan/vermogen-en-wonen/leegwaarde-ratio