Vp-bulletin (2025/38) door Ramon Wernsen, MFP, RFP, CFP

De goudprijs is in de afgelopen jaren fors gestegen en bereikte onlangs een (voorlopige) recordhoogte van 4000 dollar per troy ounce (31,1 gram). Als goud nog geen deel uitmaakt van een beleggingsportefeuille, kan men zich misschien afvragen of het edelmetaal een (groter) deel van een beleggingsstrategie zou moeten uitmaken. De goudprijs is dit jaar met meer dan 50% gestegen (in Amerikaanse dollar), waarmee het op weg is naar de beste jaarprestatie sinds 1979. Goud kan worden beschouwd als een goedkope verzekering: in goede tijden is de kans groot dat de goudbelegging nauwelijks rendement oplevert, maar in onzekere tijden komt de belegging tot zijn recht. In dit artikel gaan we in op het ontstaan van goud, de hoeveelheid goud op aarde en goud als belegging in vergelijking met aandelen. Verder wordt de vraag beantwoord of goud een goede aanvulling is binnen een beleggingsportefeuille.

1. Inleiding

In onzekere tijden kiezen beleggers vaker voor goud, om.dat het beschouwd wordt als een veilige belegging. Zo was het altijd en zo zal het altijd wel zo blijven. Naast de shut.down van de Amerikaanse overheid leidt ook ander beleid van de Amerikaanse president Donald Trump tot onzeker.heid, zoals zijn importheffingen. Ook (geo)politieke span.ningen drijven de goudprijs op. Denk aan de politieke on.rust in Frankrijk en de verschillende oorlogen die er gevoerd worden. Daar komt bij dat de Amerikaanse dollar flink in waarde is gedaald, dit maakt goud goedkoper voor internationale kopers, wat de vraag stimuleert. Meer en meer overheden kopen ook goud op, denk aan China, Rus.land en India. Naast de lage rente – waardoor Ameri.kaanse obligaties minder aantrekkelijk werden – en het argument van goud als een veilige haven, speelt bij deze landen waarschijnlijk ook de angst voor sancties mee. Im.mers, als zij hun reserves vooral in dollars blijven aanhou.den dan zijn zij voor de beschikking over dat geld afhan.kelijk van de Verenigde Staten. Dat maakt het voor die landen aantrekkelijk om meer goud te kopen, ondanks de nadelen die daaraan kleven, zoals opslag, bewaking en het niet direct liquide zijn ervan.

2. De geschiedenis van goud

Goud is afkomstig uit het heelal. Ons heelal is zo’n 14 mil.jard jaar oud en ontstaan uit de ‘Big Bang’, de oerknal. In dit heelal is onze aarde ongeveer 4,5 miljard jaar geleden ontstaan uit een wolk van gas, stof en puin, een overblijfsel van een supernova-explosie. Dit vormde uiteindelijk de zon en de planeten, waaronder de aarde. Het meren.deel van het goud bevindt zich in de aardkorst en slechts voor een zeer klein deel in rivieren en gesteente. Weten.schappers zijn er pas sinds 2017 achter hoe goud is ont.staan. Onderzoek heeft uitgewezen dat het edelmetaal is ontstaan nadat twee zware neutronensterren met een massa iets groter dan de zon en ter grootte van de stad Amsterdam tegen elkaar botste.

3. Hoeveelheid goud beperkt

Sinds het ontstaan van de mensheid tot heden is ongeveer 216.000 ton goud gewonnen, ofwel 216 miljoen kilogram, waarvan 75% sinds het einde van de Tweede Wereldoor.log. Van deze hoeveelheid is ongeveer 97.000 ton (45%) verwerkt in sieraden, ruim 48.000 ton (22%) is verwerkt in goudbaren en munten, alsook in door goud-gedekte ETF’s, ongeveer 38.000 ton (17%) ligt in de kluizen van centrale banken. Tot slot bevindt zich in de categorie ‘overige’ nog zo’n 33.000 ton goud (15%). Naar schatting ligt er nog on.geveer 55.000 ton goud onder de grond dat nog gedolven kan worden. Dit zou neerkomen op een totale goudvoor.raad van ruim 270.000 ton. De jaarlijkse goudmijnproduc.tie schommelt rond de 3500 ton. Dit betekent dat in de komende twee decennia de resterende ondergrondse goudvoorraad – welke bereikbaar is – gedolven zou kun.nen worden. Goud is dan ook met recht een schaars goed, dat in tegenstelling tot aandelen en geld niet ‘bijgemaakt’ kan worden.

4. Goud versus andere beleggingscategorieën

De meeste beleggers zijn nog altijd terughoudend waar het gaat om beleggen in fysiek goud, dan wel goud-ETF’s. Dit is te begrijpen vanuit het argument dat goud geen di.recte inkomsten in de vorm van rente en/of dividend ople.vert. Beleggers moeten het enkel en alleen hebben van de koersstijging van goud. De prijs van goud wordt uitgedrukt in Amerikaanse dollars. Dit vanwege de rol van de dollar als wereldwijde reservevaluta en de historische koppeling van de dollar aan goud.

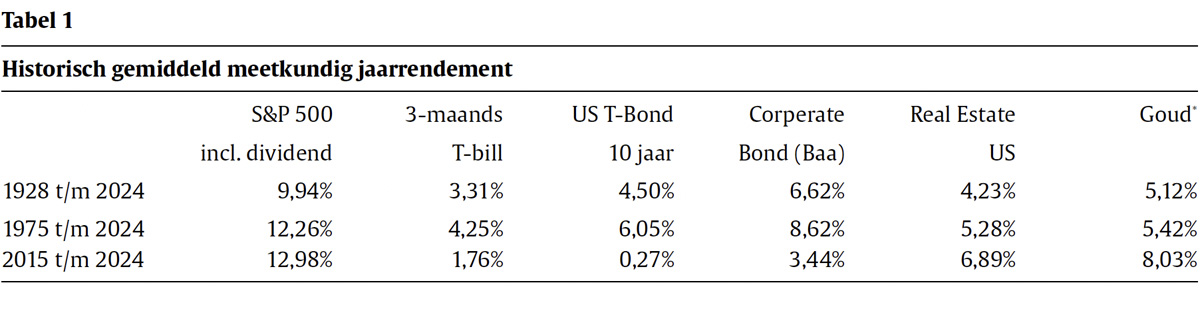

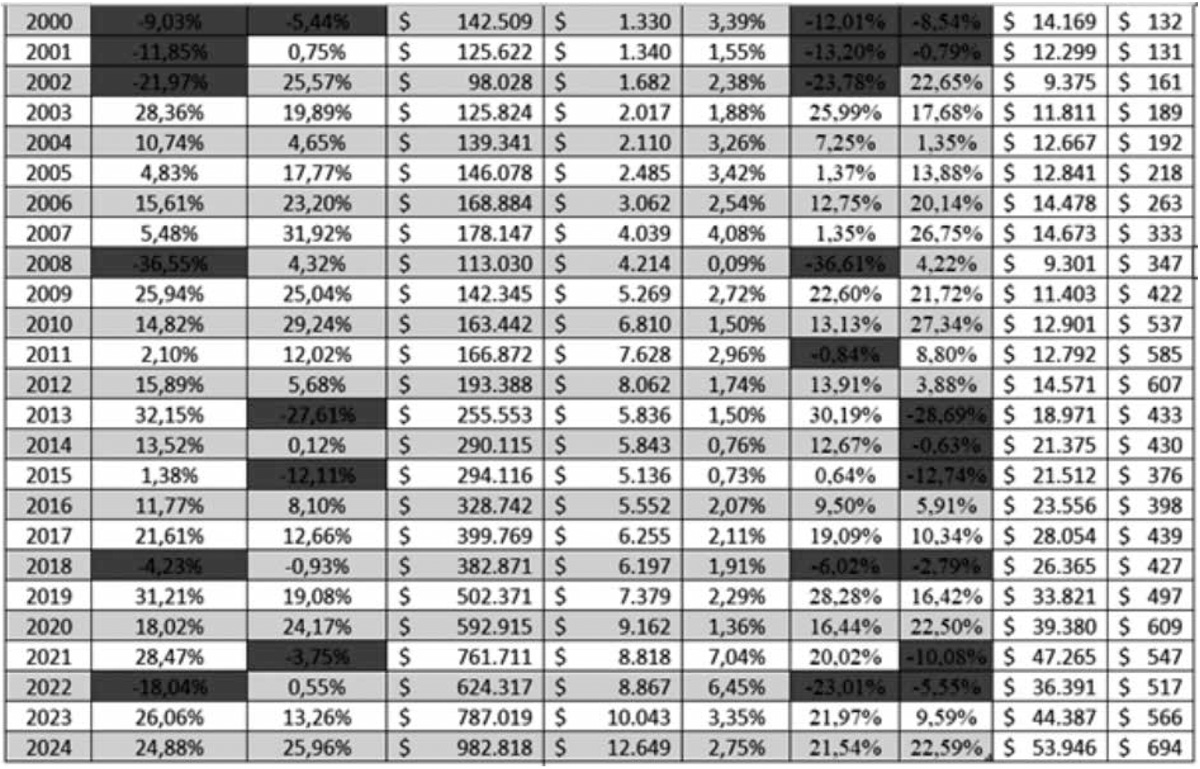

In tabel 1 op p. 25 valt af te lezen de verschillen in rendementen tussen goud versus respectievelijk een belegging in de S&P 500-index, in een 3-maands Treasury Bill (kort.lopend schatkistpapier van de Amerikaanse overheid), in een 10-jarige staatsobligatie van de Amerikaanse overheid, in Amerikaanse bedrijfsobligaties en in Amerikaans vastgoed. De verschillen in rendementen lijken wellicht op het eer.ste gezicht klein, maar rekening houdend met de kracht van ‘compounding’ zijn deze (historisch) groot.

Tabel 1: Vóór 1971 waren de goudprijzen vast en, met de gouden standaard in het achterhoofd, grotendeels stabiel.

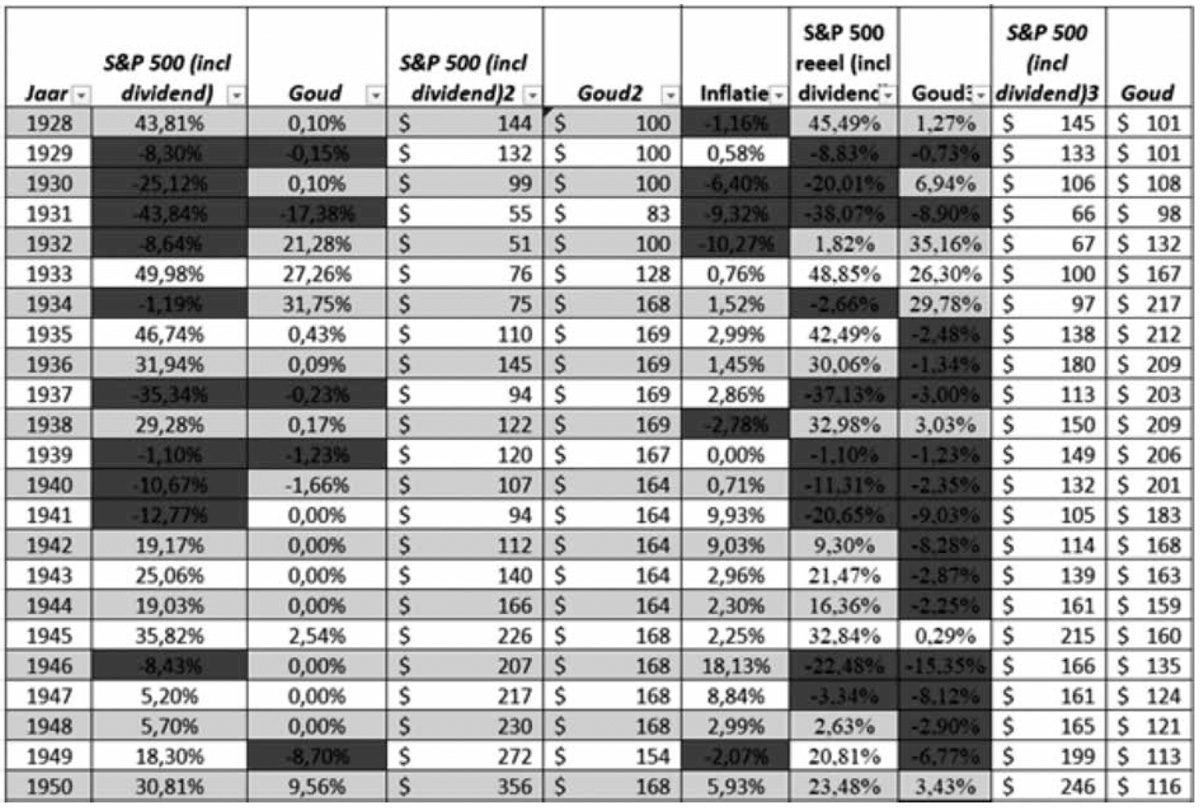

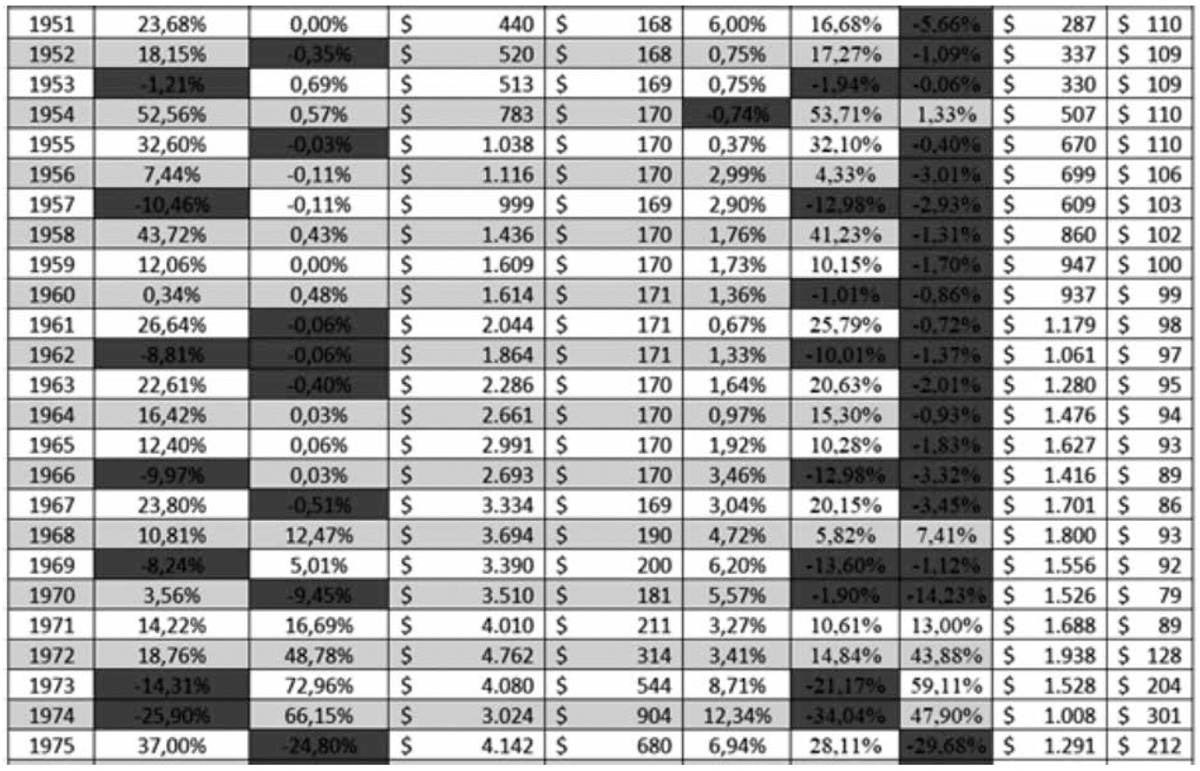

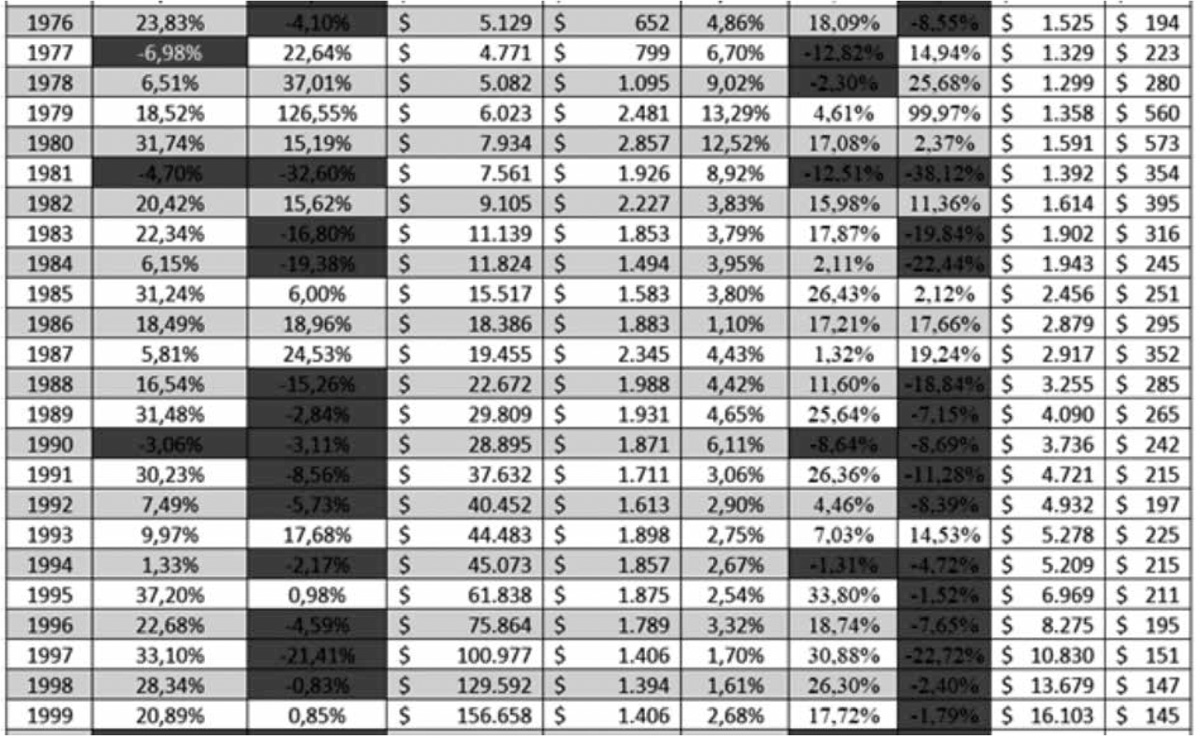

In tabel 2 is de kracht van het ‘rente-op-rente’-effect duidelijk zichtbaar uitgaande van een eenmalige investering van 100 Amerikaanse dollar in de S&P 500 en goud. Historisch gezien is het rendement op de S&P 500 – waarbij de dividenden worden herbelegd – op de lange termijn superieur aan dat van goud. Echter, dit is niet altijd het geval. Er zijn ook tijdvakken te benoemen waarin goud beter heeft gepresteerd dan de S&P 500. Duidelijk wordt verder dat een verschil van enkele procenten in rendement op de langere termijn een enorm verschil uitmaakt voor het uiteindelijke kapitaal. Ook wordt duidelijk uit tabel 2 de (negatieve) impact van inflatie op het belegde kapitaal; deze beïnvloedt de koopkracht aanzienlijk. Op basis van het verleden kan gesteld worden dat in de regel aandelen een betere bescherming bieden tegen inflatie dan goud, maar dat er zeker ook perioden zijn waar goud een betere bescherming biedt. In de afgelopen bijna 100 jaar schommelde het rendement van aandelen nominaal tussen de +52% (1954) en -44% (1931) en het rendement van goud tussen de +126% (1979) en -33% (1981). Hieruit kan worden afgeleid dat niet alleen aandelenkoersen, maar ook de goudprijs fors in waarde kan schommelen.

Uit tabel 1 kan worden afgeleid dat de S&P 500 over de tijd vakken 1928-2024, 1975-2024 en 2015-2024 gemeten een beter rendement laat zien dan goud. Maar er zijn ook tijd vakken waarin goud beter rendeerde dan de aandelen binnen de S&P 500, bijvoorbeeld in de jaren dertig en zeventig van de vorige eeuw. Maar ook over de afgelopen 25 jaar kunnen we concluderen dat goud een beter rendement heeft laten zien en dit tegen een lager risico. Hier staat weer tegenover dat in de periode 2015-2024 de S&P 500-aandelen gemiddeld een beter rendement behaalden dan goud. Uit tabel 2 op p. 26 kunnen we afleiden dat goud van de 96 onderzochte jaren, 39 jaren (40%) een beter rendement behaalde dan de S&P 500. In 44 van de 96 jaren (46%) zien we het effect dat wanneer de ene belegging (aandelen of goud) in waarde stijgt, de andere belegging juist daalt.1

5. Verklaringen stijging en daling goudprijs

In tijden van economische en geopolitieke onzekerheid stijgt veelal de waarde van goud. Zo was de sterke stijging van de goudprijs in de jaren dertig voornamelijk een gevolg van de Grote Depressie en de daaruit volgende economische onzekerheid en crisis. De Amerikaanse overheid besloot in 1933 de gouden standaard binnen de Verenigde Staten los te laten, wat leidde tot een directe stijging van de goudprijs.[i] Ook in de jaren zeventig steeg de goudprijs fors, mede door het definitieve einde van de gouden standaard, de oliecrisis van 1973 en 1979 en daaruit volgende economische onzekerheid, inflatie en minder vertrouwen in de – dalende – dollar. De waarde van de dollar nam af door economische problemen binnen de Verenigde Staten en inflatie. Verder kwam daar ook nog bij de inval van de Sovjet-Unie in Afghanistan. In deze jaren vluchtten beleggers massaal naar goud als veilige haven en nam de prijs van goud enorm toe. Slechts twee jaar na de grootste stijging, vond in 1981 de grootste daling plaats van goud in de afgelopen bijna 100 jaar. Het jaar 1981 kenmerkte zich niet alleen in Nederland, maar ook in de Verenigde Staten door een zeer hoge inflatie. Om de inflatie te bestrijden verhoogde de Federal Reserve (Fed) de rente fors. Dit leidde voor beleggers tot een hoge rentevergoeding op zowel kortlopend schatkistpapier als langlopende staatsobligaties. Veel beleggers verkochten hun goud ten gunste van obligaties, aangezien goud geen rente/dividend oplevert. Verder speelde mee dat begin jaren tachtig de economische onzekerheid wereldwijd afnam en de vrijhandel toenam mede door (liberaal) beleid van Amerikaanse president Reagan en de Britse premier Thatcher. Een investering in goud tussen 1980 en 2000 leverde een negatief rendement voor goud op en waren gouden jaren voor aandelenbeleggers. Begin van de 21ste eeuw begonnen de aandelenkoersen te dalen als gevolg van de gebarsten ‘internetbubble’ en de onzekerheid naar aanleiding van 9-11. Om de economie te stimuleren verlaagden centrale banken de rente. Dit alles zorgde ervoor dat beleggers weer meer in goud gingen beleggen hetgeen een positief effect had op de goudprijs.

Tabel 2: Vergelijking tussen S&P 500 en goud, periode 1928 t/m 2024 in nominale en reële cijfers

6. Beleggen in goud

Door het aankopen van goudbaren of munten kan fysiek worden belegd in goud. Het bezit van fysiek goud is een verzekering met een sterk opwaarts potentieel, gelet op al eerder bewezen risico’s in het huidige mondiale bancaire en financiële systeem. Een belegger kan er ook voor kiezen in niet-fysiek goud te beleggen, zoals in giraal goud. Bij sommige banken kan een goudrekening worden geopend. De kosten zijn lager dan bij fysiek goud kopen. De kosten die moeten worden gemaakt voor de opslag van fysiek goud gaan direct ten koste van het rendement. Dit maakt de verzekeringspremie in één klap een stuk duurder. Ook kan worden belegd in goud via Exchange Traded Funds (ETF’s).

Voorts is het mogelijk te beleggen in goudmijnen. Ook de mijnaandelen worden in de vorm van een ETF aangeboden. Het beleggen in aandelen van goudmijnen kan extra risico’s met zich meebrengen. De goudprijs kan weliswaar stijgen, maar een mijn kan toch verliezen maken door bijvoorbeeld mismanagement, fraude of verkeerd geologisch onderzoek. Vaak vertonen de aandelen van deze mijnen een bepaalde correlatie met de goudprijs, wat dus wil zeggen dat de koersen harder stijgen of dalen dan de goudprijs. Een andere, zeer risicovolle, manier om in goud te beleggen is via zogeheten cfd’s. Zo’n ‘contract for difference’ betekent dat partijen afspreken dat er niet daadwerkelijk geleverd hoeft te worden, maar er alleen naar het prijsverschil tussen de aan- en verkoop van de onderliggende waarde wordt gekeken. Door te beleggen met een hefboom hoeft een belegger minder kapitaal aan te houden voor dezelfde blootstelling aan goud, kapitaal dat hij ergens anders weer kan laten renderen. Deze cfd’s zijn risicovol en zeker niet geschikt voor elke belegger.

7. Tot slot

Op basis van het verleden kan gesteld worden dat goud als belegging minder rendeert dan een belegging in een goed gespreide aandelenindex. Goud zou op basis hiervan slechts een klein deel van de beleggingsportefeuille moeten uitmaken. Immers, goud keert geen dividend uit en kan geen groei doormaken zoals bedrijven dat wel kunnen doen. Goud kan echter wel prima dienen als hedge onder een traditionele beleggingsportefeuille. Uiteraard kan de prijs van goud – net als die van aandelen – in geld dalen. Maar dit risico kan worden beschouwd als een verzekeringspremie om verdampen van geld en/of effecten door (hoge) inflatie en/of deflatie af te dekken. In ons huidige monetaire en financiële systeem is er bij zo ongeveer elke belegging en spaarconstructie sprake van tegenpartijrisico. Een belangrijk argument dus om zeker een deel van het kapitaal hiervan af te schermen door het in goud aan te houden.

Al met al biedt beleggen in goud een goede aanvulling op de traditionele beleggingsportefeuilles en valt het te overwegen om in een goed gespreide beleggingsportefeuille in de basis een paar procent aan goud op te nemen. Dit percentage kan verhoogd of verlaagd worden afhankelijk van de ‘toestand’ in de wereld.

Informatie: info@ramonwernsen.nl

Bronnen

1 Omdat goud wordt uitgedrukt in US-dollars is voor de vergelijking ook gekozen voor beleggingscategorieën in US-dollars. Verder is geen rekening gehouden met beleggingskosten en belastingen die van invloed zijn op het rendement en het kapitaal. De gehanteerde cijfers in tabel 1 en 2 zijn opgesteld door de Indiaas-Amerikaanse academicus Aswath Damodaran. Hij is een academicus die momenteel de Kerschner Family Chair in Finance Education bekleedt en ook hoogleraar Financiën is aan de Stern School of Business van New York University