Publicatie VPN december (2024/159) door Ramon Wernsen, MFP CFP1& R.G.J. van Beek CFP®2

Een van de basisprincipes van beleggen in het kader van risico’s beheersen, is het spreiden van je beleggingen. Een bekende beurswijsheid, van Nobel Prize Laureate Harry Markowitz is “The only free lunch is diversification”. Door een beleggingsportefeuille te verdelen over meerdere verschillende beleggingen (assets) loop je minder risico. Zeker als de onderliggende beleggingen zo min mogelijk gecorreleerd zijn met elkaar. Ray Dalio, een grote bekende belegger van Bridgewater Hedgefund, noemt in zijn boek, Principles. Spreiding (diversificatie): “The Holy Grail of Investing”. En deze spreiding gaat inmiddels veel verder dan alleen maar een spreiding aanbrengen tussen aandelen en obligaties. Dit is niet anders als je ETF-beleggingen selecteert. Het is belangrijk om goed ‘onder de motorkap te kijken’ want de naam van een index of ETF zegt niet altijd alles. En de ene index is de andere niet. Er zijn diverse spreidingsmogelijkheden zoals type en grootte van bedrijf, sector, regio, landen, …

1. Inleiding

Een wereldwijde aandelen-ETF vormt in veel beleggingsportefeuilles de basis. Een dergelijke ETF belegt in meerdere onderliggende beursgenoteerde bedrijven. Wereld.wijd zijn er zo’n 50.000 beursgenoteerde bedrijven. De meeste bedrijven bevinden zich in China (ca. 12.000), gevolgd door de Verenigde Staten (ca. 4700), Japan (ca. 3800) en Canada (ca. 3500), Zuid-Korea (ca. 2500), Hong Kong (ca. 2400) en India (ca. 2000). Ter vergelijking Duits.land telt ongeveer 400 beursgenoteerde ondernemingen en Nederland en België elk ongeveer 100. Kijkend naar de grootste 100 bedrijven in de wereld op dit moment, dan bestaat de top vijf geheel uit Amerikaanse bedrijven. In de top 25 zijn 20 Amerikaanse bedrijven vertegenwoordigd. De top 100 bestaat uit 61 Amerikaanse bedrijven. De top vijf grootste niet-Amerikaanse bedrijven zijn het uit Saoedi-Arabië afkomstige Saudi Aramco, het Taiwanese TSCM, Novo Nordisk uit Denemarken, Tencent uit China en het Zuid-Koreaanse Samsung.

2. Marktkapitalisatie

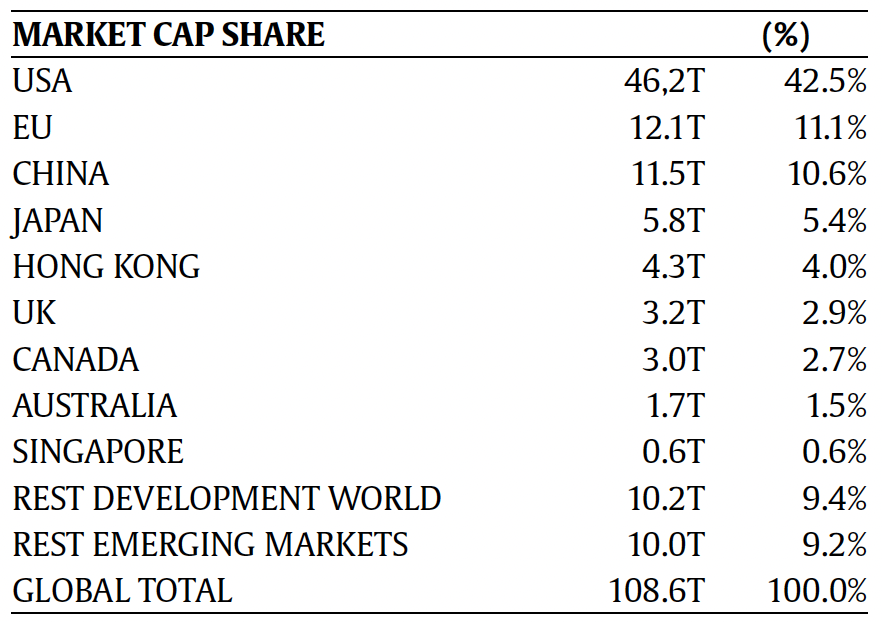

China heeft veel meer beursgenoteerde bedrijven dan de Verenigde Staten. Wanneer we echter kijken naar de waarde van deze bedrijven uitgedrukt in de marktkapitalisatie, dan wordt duidelijk dat de waarde van de bedrijven in de Verenigde Staten veel groter is dan die van China. De totale waarde van de aandelenmarkt van een regio, berekend door de prijs van een enkel aandeel te vermenigvuldigen met het totale aantal uitstaande aandelen in US-dollars. De economie van de Verenigde Staten is nog altijd veruit de grootste, op ruime afstand gevolgd door China, Duitsland, Japan, India en het Verenigd Koninkrijk. Nederland staat op een 18e plek. Uit statistieken van de Wereldbank is op te maken dat het marktaandeel van de Verenigde Staten de afgelopen decennia is afgenomen. In de jaren zeventig en tachtig van de 20ste eeuw lag dit boven de 50%. De verwachting van Goldman Sachs is dat het aandeel marktkapitalisatie van de Verenigde Staten de komende jaren verder zal afnemen tot ongeveer 35% in 2030. De reden hiervoor is dat andere markten sneller zullen stijgen. De verwachting is dat de marktkapitalisatie van opkomende landen, waaronder India, sterk zal stijgen ten koste van de ontwikkelde landen.

3. Bruto Nationaal Product (GDP)

Behalve het kijken naar marktkapitalisatie wordt er door beleggers ook gekeken naar de omvang van het wereldwijde Bruto Nationaal Product (GDP) van landen. De basis is de omvang van iedere economie ten opzichte van de rest van de wereld. Uitgaande van GDP is het aandeel van de Verenigde Staten ongeveer 25%, waar het op basis van marktkapitalisatie zo’n 42% is. Het aandeel van China is op basis van GDP groter dan op basis van marktkapitalisatie, namelijk zo’n 17% in plaats van 11%. Wanneer een belegger kiest voor GDP-beleggen, dan zullen de opkomende landen een groter deel van zijn portefeuille moeten gaan innemen, omdat de Verenigde Staten, Japan en de Europese landen een grote kapitaalmarkt bezitten in vergelijking met de omvang van hun economieën.

4. Landen en regio’s

Van oudsher richten veel beleggers hun beleggingsporte.feuille in op regio- of landniveau. Voor wat betreft regio’s kan de wereld grofweg worden onderverdeeld in Noord-Amerika, Latijns-Amerika, Europa, Azië, Pacific, Afrika en het Mid.den-Oosten. Regio’s kunnen nog verder worden gefinetuned, bijvoorbeeld Eurozone, Oost-Europa, Europa, exclusief Ver.enigd Koninkrijk, Azië, exclusief Japan en de BRIC(S)-landen (Brazilië, Rusland, India, China en South-Africa). Nog verdere specificatie is mogelijk op landniveau: aandelen Nederland, België, Verenigde Staten, Hong Kong, Taiwan, et cetera.

De vraag is alleen hoe belangrijk is de vestigingsplaats van het hoofdkantoor voor de omzet van een bedrijf? Zo is ASML, een trots van veel Nederlandse beleggers, gevestigd in Nederland (Veldhoven), maar behaalt dit bedrijf niet de hoogste omzet in eigen land, maar in Azië. Voor veel Ame.rikaanse bedrijven zal gelden dat de hoogste omzet in ei.gen land wordt behaald, maar dat de hele wereld hun speelveld vormt. Apple startte in 2010 met de verkoop van zijn producten in China. China was toen verantwoordelijk voor ongeveer 3% van de omzet, inmiddels is China goed voor ongeveer 20% van de totale omzet van Apple.

5. MSCI Wereldindex

Zoals aangegeven bestaan veel beleggingsportefeuilles uit een ETF die de MSCI World Index volgt. Deze index wordt het meest als benchmark gehanteerd onder wereldwijde aandelenfondsen. Het is echter een misverstand dat wordt gedacht dat dan in alle ongeveer 50.000 bedrijven in 200 landen in de wereld wordt belegd. Via een MSCI World Index ETF wordt in ongeveer 1500 beursgenoteerde bedrijven uit 23 landen belegd. De MSCI World Index bestaat dus uit slechts 3% van de aandelen uit de wereld. De opgenomen bedrijven bevinden zich in wat we noemen de ontwikkelde landen; er zitten dus geen opkomende landen bij zoals China. De MSCI Wereld Index concentreert zich sterk op de Verenigde Staten. Als belegger in de MSCI World Index zet een belegger, misschien onbewust en ongewild, zwaar in op Amerikaanse aandelen, en bijbehorend de valutaontwikkeling van de dollar ten opzichte van de euro.

Wil iemand percentueel minder in de Verenigde Staten beleggen, dan kan gekozen worden voor een ETF gebaseerd op de MSCI World GDP Weighted Index. De 23 landen van de MSCI World Index worden binnen deze index meegenomen in verhouding tot hun bruto binnenlands product (BBP). De wereldwijde economische groei is ook te danken aan Emerging Markets. Deze opkomende landen zitten ook in de FTSE All World of Index of de MSCI All Country Index. Er wordt dan belegd in ongeveer 3.000 aandelen waarvan een deel afkomstig uit 24 opkomende landen.

6. Sectoren en conjunctuur

In veel bedrijven uit diverse regio’s biedt beleggen een brede spreiding. Immers, als één van de aandelen minder goed presteert, zijn er wel weer anderen die het beter doen. Maar belangrijker nog dan kijken naar een regionale spreiding, is in welke sectoren de bedrijven hun geld verdienen. Sommige sectoren presteren beter dan andere en diegenen die beleggen in juist die sectoren kunnen door die keuze een beter beleggingsrendement behalen. Maar net als voor het selecteren van bedrijven geldt, geldt ook hiervoor dat niemand altijd van tevoren weet welke sectoren het beter of slechter gaan doen. Het gevaar zit erin dat beleggers te zwaar inzetten op een bepaalde sector en dat hiermee (onnodig) veel beleggingsrisico wordt binnengehaald. We weten bijvoorbeeld dat sommige sectoren gevoeliger zijn voor minder goede economische tijden dan andere.

Er kunnen twee soorten conjunctuur worden onderscheiden, te weten de hoogconjunctuur en de laagconjunctuur. Hoogconjunctuur staat voor een economische omstandigheid waarin bedrijven tegen de grens van hun productiecapaciteit zitten. Dit is te merken aan bijvoorbeeld de op.lopende levertijden en wachtlijsten, stijgende prijzen en lonen en een lage werkloosheid. Bij een laagconjunctuur neemt de economische groei af, lopen de verkopen terug, daalt de werkgelegenheid en dalen de investeringen. De conjunctuur beweegt zich vaak in cycli als een golfbeweging. Veelal loopt de aandelenmarkt zo’n half jaar tot een jaar vooruit op een conjuncturele beweging.

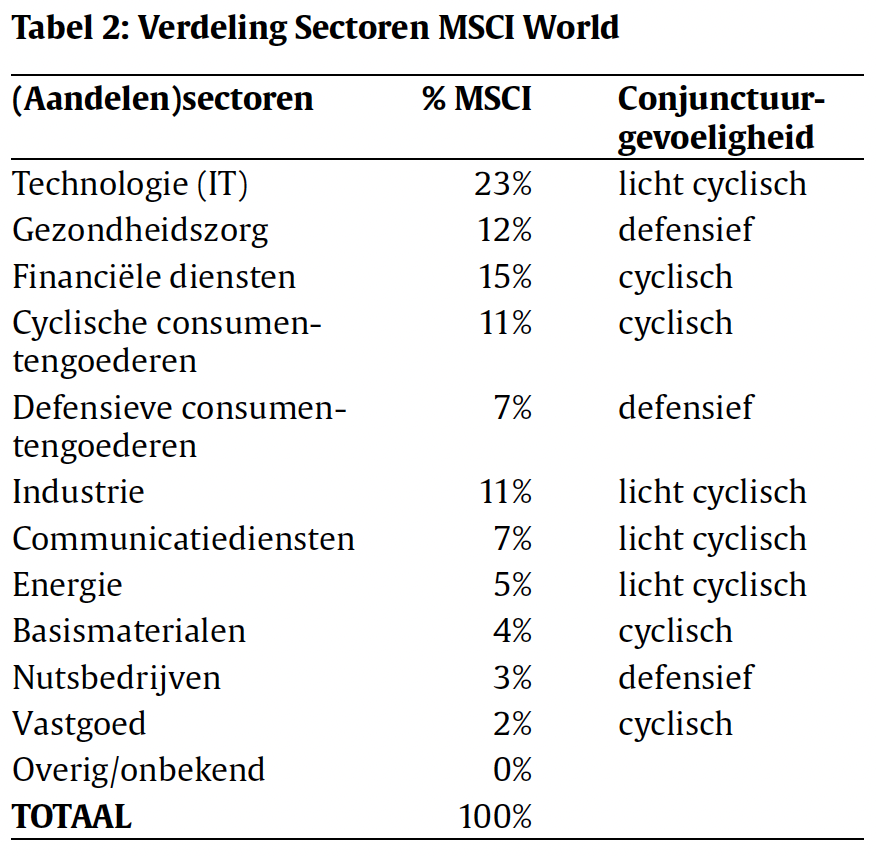

Sectorbeleggen heeft de laatste jaren aan belang gewonnen. Er kunnen grofweg elf sectoren worden onderscheiden. Elk van deze sectoren kunnen worden onderverdeeld in cyclische aandelen, licht-cyclische aandelen en defensieve aandelen. Cyclische aandelen zijn aandelen van be.drijven waarvan de koers sterk meebeweegt met het verloop van de economie. Het gaat doorgaans om bedrijven die niet-essentiële goederen en diensten leveren. Groeit de economie, dan beweegt de koers van cyclische aandelen mee omhoog. Komt de economie in een recessie, dan zie je koersen van cyclische aandelen vaak fors dalen. Defensieve aandelen zijn doorgaans gevestigde bedrijven met een solide bedrijfsvoering en weinig marktgevoeligheid. Daartoe behoren aandelen in sectoren als levensmiddelen of farmaceutische producten, nutsbedrijven en telecommunicatiebedrijven.

Om goed gespreid te beleggen, is het van belang te beleggen in meerdere sectoren. De meeste regio-ETF’s beleggen in vele onderliggende bedrijven uit verschillende sectoren, maar er zijn ook sector-ETF’s waarbij alleen in bedrijven wordt belegd uit een specifieke sector. In tabel 2 kan worden afgelezen in welke sectoren wordt belegd via de MSCI World Index. Duidelijk wordt dat het meest wordt belegd in bedrijven die in de technologiesector zitten.

7. Large, Mid, Small, Micro & Flex Caps

Alle beursgenoteerde bedrijven kunnen onderverdeeld worden van heel groot naar kleiner. Er zijn ETF’s beschikbaar die alleen maar indexen volgen waarin de grootste bedrijven ter wereld zijn samengebracht (Large caps). Ook zijn er ETF’s die indexen volgen waarin alleen maar kleinere bedrijven zijn opgenomen (Small caps).

Wanneer wordt gesproken over ‘Microsoft of Apple als het grootste bedrijf ter wereld’, dan slaat dit op de marktkapitalisatie. Het is een graadmeter die gebruikt wordt om de relatieve grootte van een bedrijf te meten. Om de market cap van een bedrijf te berekenen moet het totaal aantal uitstaande aandelen worden vermenigvuldigd met de huidige marktprijs per aandeel. Bijvoorbeeld, als een bedrijf 1 miljoen aandelen heeft uitstaan en deze aandelen worden nu verhandeld voor 100 euro per aandeel, dan is de marktkapitalisatie 100 miljoen euro.

Het is niet zo dat bedrijven met een hogere aandelenprijs per definitie meer waard zijn. Stel bedrijf A heeft 1 miljoen aandelen uitstaan voor 100 euro per aandeel, dan is de marktkapitalisatie 100 miljoen euro. Bedrijf B heeft 250.000 aandelen uitstaan voor 200 euro per aandeel, dan is de marktkapitalisatie 50 miljoen euro. Hoewel de aandelen van bedrijf B tweemaal zo veel waard zijn in prijs, is de waardering van bedrijf B lager dan dat van bedrijf A. De eerste marktkapitalisatie van een bedrijf wordt bepaald bij de beursgang. Op zo’n moment berekenen grote investeringsbanken doorgaans de waarde van een bedrijf. Zij stellen het aantal uit te geven aandelen en de prijs per aandeel vast. De market cap fluctueert afhankelijk van de aandelenprijzen (vraag en aanbod) en aanpassingen in de hoeveelheid uitstaande aandelen. De beleggers die de aandelen kopen, de markt, stelt uiteindelijk de daadwerkelijke waarde vast van een bedrijf.

8. Market cap categorieën

Op basis van marktkapitalisatie kan een ranglijst gemaakt worden van de grootste bedrijven van de wereld. Bedrijven worden doorgaans gegroepeerd in één van de drie volgende categorieën, gebaseerd op hun marktkapitalisatie:

- Large Caps: Large Cap is de verzamelnaam van de categorie grootste bedrijven op basis van marktkapitali.satie (ook wel Market Cap). Large Cap bedrijven heb.ben over het algemeen een Market Cap van meer dan 10 miljard euro. Voor een actuele lijst met grootste bedrijven zie: https://companiesmarketcap.com/.

- Mid Caps: Mid Cap is de verzamelnaam van de middelste categorie bedrijven op basis van marktkapitalisatie (ook wel Market Cap). Mid Cap bedrijven hebben over het algemeen een Market Cap tussen 2 miljard en 10 miljard euro.

- Small Caps: Small Cap is de verzamelnaam van de categorie kleinste bedrijven op basis van marktkapitalisatie (ook wel Market Cap). Small Cap bedrijven hebben over het algemeen een Market Cap 300 miljoen en 2 miljard euro.

- Micro en Flex-caps Een groep aandelen met een nog kleinere marktkapitalisatie worden Micro Caps genoemd. Ook zijn er ETF’s onder de naam ‘Flex Caps’die beleggen in zowel Large Cap, Mid Cap en Small Cap bedrijven.

Waarde (Value), Groei (Growth) of beide (Blend)

Behalve naar grootte kan binnen aandelen verder onderscheid worden gemaakt tussen waarde-aandelen (Value), groeiaandelen (Growth) en een mix van beide vormen (Blend).

Waardebeleggers zijn eigenlijk koopjesjagers. Ze zoeken naar aandelen die door (verklaarbare) omstandigheden laag geprijsd zijn ten opzichte van hun boekwaarde. Er wordt gezocht naar ondergewaardeerde aandelen. Een aandeel met een lage koers, is niet per se ondergewaardeerd of laag geprijsd ten opzichte van zijn boekwaarde. Er zijn aandelen die substantieel in koers zijn gedaald en slechts enkele euro’s noteren en toch geen value aandeel zijn, terwijl andere aandelen nauwelijks of niet in koers zijn gedaald en misschien vele tientallen euro’s noteren en wel zijn ondergewaardeerd. Het begrip ondergewaardeerd is gerelateerd aan de intrinsieke waarde van het bedrijf en niet aan de koers van het aandeel in absolute zin. Vaak wordt value als tegenovergestelde gezien van groei. Het is een van de oudste manieren om aandelen te analyseren en werd in de jaren dertig van de vorige eeuw ontwikkeld door de hoogleraren Benjamin Graham en David Dodd.

Een van de bekendste ‘value-investors’ is Warren Buffet. Deze op 30 augustus 1930 geboren beleggingsgoeroe runt al decennialang de beleggingsfirma Berkshire-Hathaway (symbool BRKA). Buffett vindt indexbeleggen voor de meeste mensen een prima oplossing, één van zijn uitspraken is: ‘In my view, for most people, the best thing to do is own the S&P 500 index fund. The trick is not to pick the right company. The trick is to essentially buy all the big companies through the S&P 500 and to do it consistently and to do it in a very, very low-cost way’. Zelf heeft Buffett ook twee ETF’s opgenomen in zijn portefeuille: SPDR S&P 500 ETF Trust (symbol: SPY) and Vanguard S&P 500 ETF (VOO).

Groeibeleggers gaan voor de koerswinst door te beleggen in aandelen van bedrijven waarvan verwacht wordt dat de omzet en de winsten sneller zullen groeien dan die van andere bedrijven in dezelfde sector en de economie in het algemeen. Er wordt doorgaans ook gekeken naar de groeikansen van de omzet, winstmarges, groei van het rendement op het eigen vermogen en groei van het dividend. Deze portefeuilles vertonen meestal grotere koersschommelingen dan het marktgemiddelde. Omdat snelgroeien.de bedrijven het verdiende kapitaal doorgaans herinvesteren in hun eigen bedrijf, zijn de dividenduitkeringen aan de aandeelhouders relatief laag of zelfs niet bestaand. Het dividendrendement is daarom lager dan die van het marktgemiddelde en de bèta hoger (ofwel bewegelijker, zowel naar boven als naar beneden). Typisch hebben groeiaandelen een hoge koers ten opzichte van de winst (koers/winstverhouding) en een hoge winstgroei.

De in 1898 geboren Amerikaan Thomas Rowe Price, Jr. wordt ook wel de vader van de groeistijl genoemd. Hij begon met beleggen in 1920 en richtte in 1937 zijn eigen beleggingsfirma op onder de naam T. Rowe Price. Price ontwikkelde een theorie die aantoonde dat beleggen geheel iets anders was dan speculeren. De door hem gekozen aandelen waren van bedrijven waarvan verwacht mocht worden dat de winsten en dividenden sneller zouden groeien dan de inflatie en de economie als geheel. Zijn beleggingen karakteriseerden zich doordat het ging om bedrijven die een superieure research hadden om nieuwe producten te maken en in nieuwe markten te opereren. Er moest weinig of geen concurrentie zijn, weinig last hebben van overheidsmaatregelen, lage arbeidskosten als geheel maar goede salarissen voor de employees en minimaal 10% rendement op het geïnvesteerde vermogen genereren. Uiteraard moest de winst per aandeel een superieure groei laten zien.

Veel aandelen-ETF’s beleggen in zowel waarde-aandelen als groeiaandelen. Vanwege deze mix wordt deze stijl ook wel aangeduid met ‘Blend’.

10. Slot

Er zijn de laatste jaren zeer veel mogelijkheden om op het niveau van indexen een mooie spreiding aan te brengen in een beleggingsportefeuille. Vanuit risicoprofielen en een strategische asset allocatie wordt klassiek de spreiding ingevuld door een deel in aandelen en een ander deel in obligaties te beleggen. Soms worden extra categorieën toegevoegd zoals onroerend goed en alternatieven. De AFM heeft totaal 17 categorieën benoemd om risico’s te beheren met specifieke standaarddeviaties. Vanuit de Moderne Portfolio Theory (MPT) zou je minimaal 20 verschillende aandelen nodig hebben voor een goede balans tussen risico en rendement. Menig index heeft veel meer verschillende aandelen en bedrijven in de index opgenomen. En zijn meer dan voldoende invalshoeken om tot een optimale spreiding te komen. Wat optimaal en de beste spreiding is, is natuurlijk de kern van ieder beleggingsbeleid en waarom de ene belegger het beter wil doen dan de andere en zich in ieder geval onderscheidt van de andere. De titel bevat zowel een vraagteken als een uitroepteken, niet zomaar. Want de vraag blijft daarmee deels onbeant.woord. Met de beschikbaarheid van zoveel verschillende beleggingsinstrumenten is inmiddels meer dan voldoende ruimte gecreëerd om persoonlijke accenten te leggen in de portefeuille. Deze accenten kunnen gelegd worden uit hoofde van risicospreiding, maar ook omdat de belegger in meer of mindere mate interesse heeft in een bepaalde sector, land, regio en daar focus op wil leggen. Tot slot is het belangrijk om altijd te monitoren, ook later, wat er ge.beurt in de samenstelling van de index. Zo wordt de Nederlandse AEX index uitgebreid naar 30 fondsen (is sinds de introductie in 1994, 25 fondsen geweest). De Small.cap-index wordt teruggebracht naar 20 bedrijven. Van.zelfsprekend is en blijft het in alle opzichten belangrijker om de beleggingsportefeuille af te stemmen op de wensen en doelstellingen van de belegger. En voor wat betreft de manier waarop zijn er zoveel verschillende mogelijkhe.den waar je als belegger een keuze uit kunt maken!

Informatie: info@ramonwernsen.nl en info@robertvanbeek.eu

Bronnen

1 Ram A. Wernsen MFP, RFP, CFP® werkt als zelfstandig financieel- en ver.mogensplanner.

2 Robert G.J. van Beek CFP® is zelfstandig consultant, financial & investment planner bij About Life & Finance BV, partner bij Bond Capital Partners BV, auteur, lector en spreker.