Publicatie verschenen in Vakblad Financiële Planning (VFP, 12/2022) door R. Wernsen MFP, CFP®, R.G.J. van Beek, CFP® & drs. R.A.M. Janssen, MSc MFP1

De Autoriteit Financiële Markten (AFM) heeft de afgelopen jaren meerdere leidraden gepubliceerd met als doel beleggingsondernemingen te stimuleren hun beleggingsdienstverlening te optimaliseren. In dit artikel gaan wij nader in op de inhoud van deze leidraden. Verder geven wij aan wat financieel planners kunnen leren van deze AFM-rapporten en hoe zij de theorie eruit kunnen gebruiken binnen hun adviespraktijk. Op onderdelen geven wij onze eigen visie welke aanvullend kan zijn op die van de AFM. De werelden van planning en vermogensbeheer komen nog meer samen!

1. Leidraad advies en vermogensbeheerdienst verlening

In november 2021 publiceerde de AfM de leidraad ‘advies- en vermogensbeheerdienstverlening: aanbevelingen voor zorgvuldige beleggingsdienstverlening’. In deze leidraad doet de AfM aanbevelingen om zo een goede of nog betere vermogensbeheeren adviespraktijk na te streven. De aanbevelingen en voorbeelden in deze leidraad bieden aanknopingspunten voor de praktische invulling van deze verbeteringen. Beleggingsondernemingen en adviseurs die beleggingsadvies en/of vermogensbeheer verlenen aan klanten, kunnen met behulp van deze leidraad zelf beoordelen of er ruimte voor verbetering is. ook voor financiële dienstverleners met een nationaal-regimeregistratie die adviseren over beleggingsfondsen (en etf’s) zijn de delen van deze leidraad relevant. Naar onze mening is deze leidraad ook relevant trouwens voor financieel planners die geen nationaal-regimeregistratie hebben. In deze leidraad heeft de toezichthouder een aantal eerdere leidraden samengevoegd en waar nodig geüpdatet. Dit was nodig om deze in lijn te brengen met de op 3 januari 2018 in werking getreden Market in financial Instruments Directive II (Mi- fID II).2

op 30 juni 2022 heeft de AfM de resultaten uit een onderzoek onder achttien beleggingsondernemingen gepubliceerd. Het onderzoek betrof de verschillen in verwachte rendementen en risico’s voor beleggingsportefeuilles met een zogeheten neutraal profiel. De uitkomsten uit dit onderzoek worden door de AfM op termijn opgenomen in de Leidraad ‘advies- en vermogensbeheerdienstverlening: aanbevelingen voor zorgvuldige beleggingsdienstverlening’.3 Deze zelfde leidraad is op 29 augustus 2022 verder aangevuld met een losse bijlage. Het betreft hier bijlage 5: realistische verwachte rendementen.4

In de paragrafen hierna gaan wij nader in op de inhoud van deze leidraad inclusief de eerder besproken aanvullingen.

2. Fasen zorgvuldig beleggingsadvies

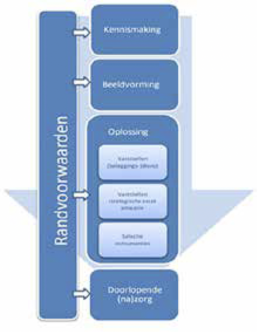

Uitgangspunt in de leidraad is dat van een adviseur wordt verwacht dat deze de vier fasen voor een zorgvuldig beleggingsadvies doorloopt.

Figuur 1: Vier fasen zorgvuldig beleggingsadvies

Stap 1: Kennismaking

De AfM schrijft in de leidraad hierover onder andere het volgende:

“tijdens de kennismaking bespreekt de adviseur de vraag van de klant. Hij informeert de klant over de dienstverlening en maakt vervolgens afspraken met de klant om een geschikt advies mogelijk te maken. De adviseur legt de klant uit wat hij wel en niet doet, en voor welke prijs. Hij maakt de klant duidelijk welke handelingen de klant van de adviseur mag verwachten voor een bepaalde prijs, en waarom. ook maakt hij de klant bewust van welke (relevante) handelingen hij eventueel niet verricht. De adviseur inventariseert globaal de situatie van de klant om te kunnen bepalen of hij überhaupt geschikte dienstverlening kan bieden. Als beleggen niet geschikt is voor de klant, wordt geadviseerd niet te beleggen.”

Deze laatste zin vinden wij interessant. tot op heden merken wij in de praktijk dat er geworsteld wordt met een echt objectieve beoordeling. Want wat verstaat de AfM hier precies onder? Wanneer is beleggen niet geschikt voor de klant? Is dit wanneer uit de vragenlijst naar voren komt dat de klant geen beleggingsrisico wil lopen of is dit wanneer de klant geen beleggingsrisico nodig heeft om zijn doel te kunnen realiseren? De vragenlijst die uitsluitsel zou kunnen geven, komt vaak later pas in het proces. en de vragenlijst blijkt voor veel adviseurs in de praktijk een weinig zinvol instrument dat door de sector in de afgelopen decennia ‘bij gebrek aan beter, en omdat het moest’ omarmd werd en automatisch onderdeel werd van het proces. In ons boek ‘Goals-Based Investing: praktische inventariseren, adviseren en monitoren van doelen van klanten’ maken wij onderscheid tussen doelrisico en beleggingsrisico.5 Angst voor risico is waarschijnlijk de grootste investeringsrestrictie van een klant. Het is veruit de belangrijkste beperking die iemand heeft om zijn doelen te bereiken en wat in de praktijk blijkt, vaak om überhaupt te starten met beleggen. Goals-Based Investing gaat over het realiseren van doelen op de korte, middellange en lange termijn. kortom, wat willen klanten vandaag, morgen of overmorgen gerealiseerd hebben? om op langere termijn doelen te realiseren moet bijna altijd een zekere mate van beleggingsrisico gelopen worden. volatiliteit is een risicomaatstaf, een van de vele vormen van risico. Maar de kans dat persoonlijke doelen niet worden gerealiseerd is eigenlijk het echte risico dat het leven van klanten beïnvloedt; en waardoor klanten verliezen leiden doordat zij ‘foute’ geld- en beleggingsbeslissingen nemen. een grote gemiste kans is te weinig beleggingsrisico lopen en er te laat achter komen dat zij zodoende vanaf pensioendatum niet hun oude levensstijl kunnen voortzetten. De Prospect theory van tversky en kahneman laat zien dat de meeste mensen emotionele wezens zijn die verliesavers zijn.6

Stap 2: Beeldvorming

De AfM schrijft in de leidraad hierover het volgende:

“tijdens de kennismaking heeft de adviseur al globaal de situatie van de klant geïnventariseerd. Deze globale informatie zal echter niet voldoende zijn om goed te kunnen adviseren. In de fase ‘beeldvorming’ inventariseert hij een slag dieper wat het doel van de klant is, wanneer hij dit doel wil bereiken, welk risico hierbij voor hem acceptabel is, wat zijn inkomens- en vermogenspositie is en welke kennis en ervaring hij heeft met beleggen. De adviseur controleert deze gegevens bij de klant en prioriteert deze gegevens bij eventuele tegenstrijdigheden en vraagt hierop door. Deze gegevens leiden uiteindelijk tot het vastleggen van het volledige klantbeeld.”7

Adviseurs die vooral productgericht zijn, zullen anders met deze beeldvormingsfase omgaan dan financieel planners die alle doelen en de totale (financiële) situatie van de klant kennen. Dit verschil in aanpak kan tot grote – onbedoelde – verschillen leiden. Wij geven een voorbeeld.

VOORBEELD 1

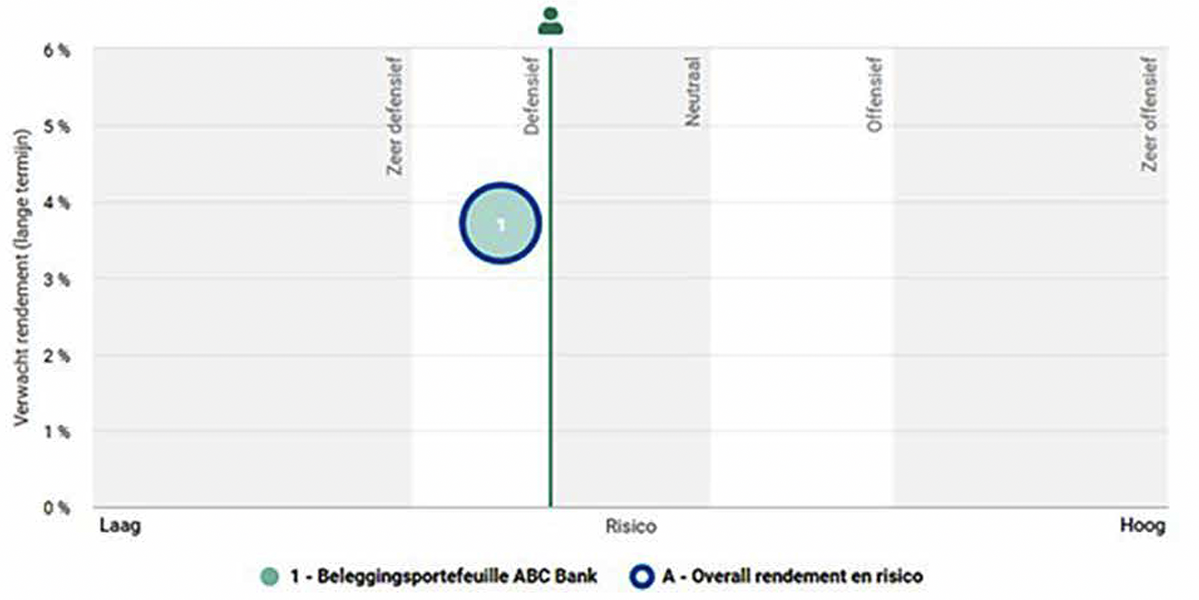

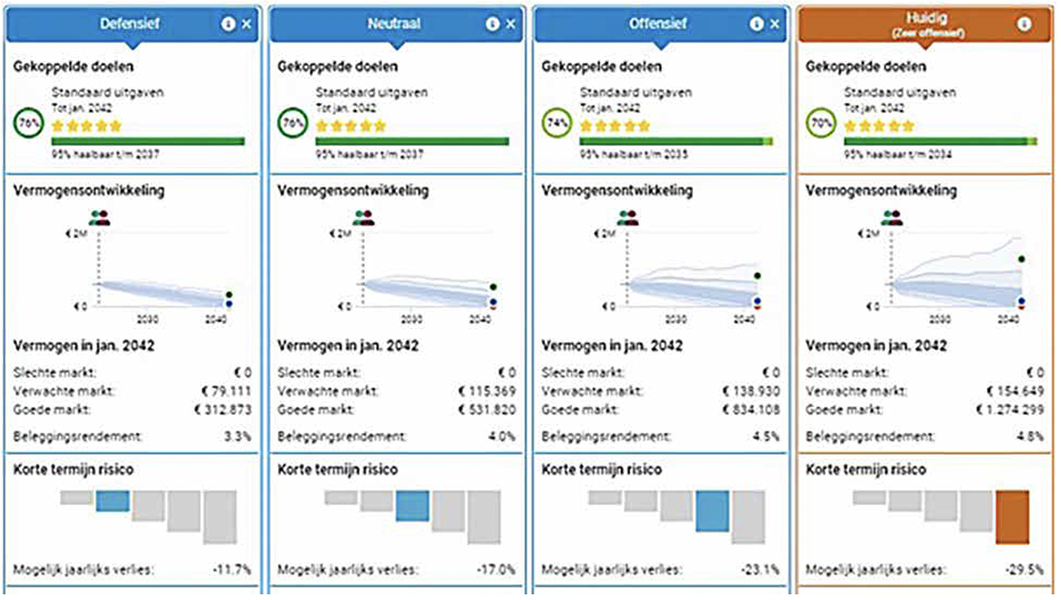

Peter de Wit (53) wil 500.000 euro beleggen. Hij heeft een vragenlijst ingevuld bij vermogensbeheerder ABC. In de praktijk is veel verwarring tussen de risicohouding van een klant en het risico dat iemand wil nemen bij de invulling van een beleggingsportefeuille. Het advies betreft een defensieve beleggingsportefeuille aan te schaffen. Het verwachte rendement op de langere termijn bedraagt ca. 3,7 procent per jaar (zie figuur 2 op p. 25). Peter voelt hier niet zo veel voor omdat hij liever offensiever wil beleggen.

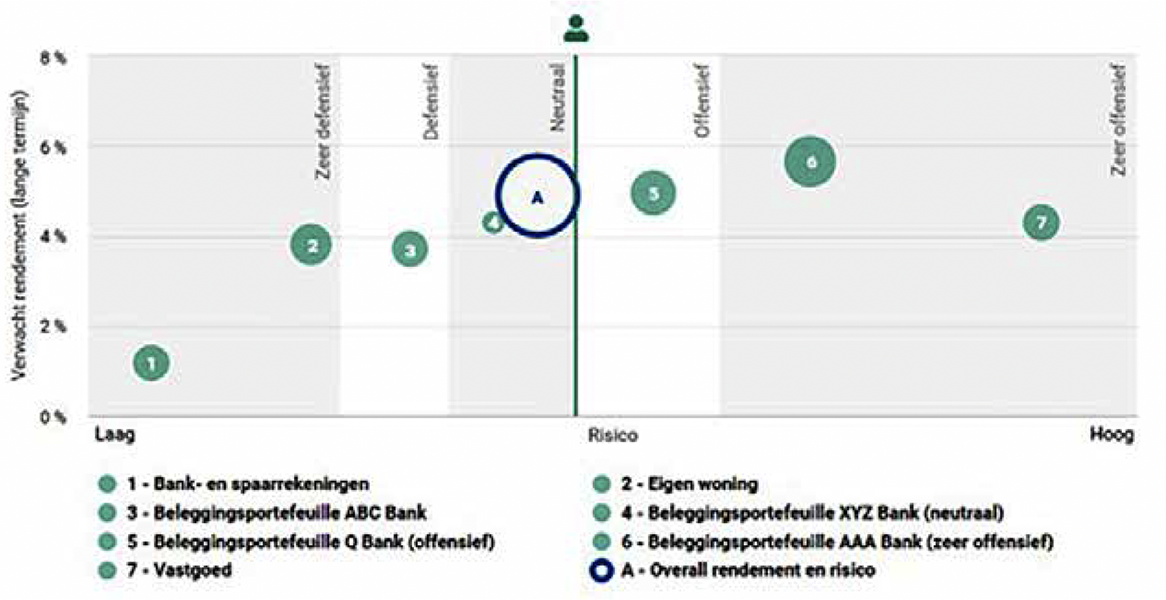

Lang niet altijd wordt er in de praktijk nog gekeken naar het totale plaatje van de klant. Wat blijkt namelijk? Behalve deze 500.000 euro beschikt Peter namelijk verder nog over 4,5 miljoen euro aan overig nettovermogen, waarvan 500.000 euro op diverse banken spaarrekeningen, een hypotheekvrije woning met een marktwaarde van 750.000 euro, commercieel vastgoed in het buitenland met een waarde van 500.000 euro en nog drie beleggingsportefeuilles bij andere banken, waarvan 250.000 euro neutraal belegd, 1 miljoen euro offensief belegd en 1,5 miljoen euro zeer offensief belegd. op basis van zijn totale vermogen is het overall-profiel van Peter de Wit neutraal (het gemiddelde van alle zeven producten). Het verwachte ‘overall’- rendement bedraagt ca. 5 procent per jaar (zie figuur 3).

Figuur 2

Figuur 3

3. Doelen binnen de vragenlijst

Binnen de beeldvormingsfase is het voor een adviseur van belang het doel van de klant zo concreet mogelijk te maken. vaak wordt het beleggingsdoel niet concreet gemaakt en blijft deze steken in vrij algemene benamingen als: in stand houden van het vermogen, algemene vermogensgroei en aanvulling op het (pensioen)inkomen. Iedereen wil een goed pensioen, en iedereen heeft een pensioenprobleem. Maar wat een goed pensioen voor iemand persoonlijk is en of iemand individueel wel een pensioenprobleem heeft, dat vergt meer details, uitvraag van gegevens en zowel kwantificering als kwalificering om te bepalen of een doelstelling haalbaar en realistisch is.

Het volgende voorbeeld laat zien waarom het belangrijk is om het doel zo concreet mogelijk te maken.

VOORBEELD 2

Klant MarleenJacobs geeft aan dat het doel is de hypotheek af te lossen. Dit heeft de hoogste prioriteit. Er werd door een adviseur/productaanbieder niet gevraagd naar de hoogte van de hypotheek. Kortom, het doel werd niet gekwantificeerd en daarom ook niet concreet gemaakt. Wanneer gekeken wordt naar de mogelijke ontwikkelingen van de beleggingsportefeuille bij verschillende ontwikkelingen van de financiële markten blijkt hoe belangrijk het is om dit wel te doen. Stel, de hypotheek bedraagt 900.000 euro en voor de aflossing heeft Marleen een beleggingsportefeuille samengesteld.

Een berekening laat zien dat bij een verwachte marktontwikkeling een vermogen resulteert van 500.000 euro, in een slechte markt resulteert 300.000 euro en in een goede markt is de verwachte eindwaarde 750.000 euro. Het doel van 900.000 euro blijkt zelfs op basis van de best verwachte marktscenario’s niet haalbaar te zijn. Als de adviseur meer in detail had geïnventariseerd en geweten had dat deze klant een vermogen op wilde bouwen om later een hypotheek af te lossen, en belangrijker nog: hoe groot het bedrag zou moeten zijn, dan had de klant samen met zijn adviseur op tijd op basis van monitoring kunnen bijsturen.

De vraag is of zonder deze informatie wel een klantgericht advies is gegeven dat in lijn is met wet- en regelgeving, waaronder de europese richtlijn MifID II. Want is hier wel sprake van suitability? Het doel is weliswaar gedefinieerd, maar het is niet realistisch dat het doel ook wordt behaald.

Om de verwachtingen goed te kunnen managen, is het van belang dat een adviseur zijn klant over de verschillende verwachte eindwaarden informeert. Alleen met deze informatie is de klant in staat om zijn doelen te monitoren en regelmatig te toetsen aan verschillende economische ontwikkelingen. om in dit voorbeeld te komen tot een realistische haalbaarheid van het doel, kan de klant bijvoorbeeld meer geld inleggen, een andere beleggingsstrategie kiezen of eventueel zijn doel aanpassen.

Stap 3: Oplossing

Uit de leidraad komt naar voren dat een adviseur aan de hand van het klantbeeld (stap 2) moet kunnen beoordelen of en welke (beleggings)dienst bij de klant past. Dit brengt ons bij stap 3: de oplossing. Deze stap bestaat uit drie fasen. De eerste fase is dat de adviseur de strategische asset allocatie (beleggingsmix) van de portefeuille vast moet stellen. Deze asset allocatie moet aansluiten bij de doelen van de klant en het risico dat deze kan dragen en wil nemen. De tweede fase binnen de derde stap is dat de adviseur vervolgens per beleggingscategorie geschikte beleggingen moet selecteren. tot slot bepaalt de adviseur in fase 3 van stap 3 de invulling van de portefeuille aan de hand van de beschikbare individuele instrumenten en eventuele beleggingsfondsen of producten. Het beleggingsbeleid vormt het uitgangspunt voor de afwegingen die de adviseur in de oplossingsfase maakt.8 Interessant is de volgende zin die de AfM in haar leidraad schrijft: ‘De strategische asset allocatie moet aansluiten bij de doelstellingen van de klant en het risico dat hij kan dragen en wil nemen’.

Uit de vragenlijst van aanbieders wordt zoals al eerder beschreven veelal slechts algemeen ingegaan op de doelen van de klant, specifieker en uitgebreider wordt ingegaan op het beleggingsrisico dat zij willen/kunnen dragen. Naar onze mening gaat echter meer de aandacht uit naar het beleggingsrisico dan naar wat wij noemen het doelrisico van de klant. Dit vergt enige toelichting aan de hand van een voorbeeld.

VOORBEELD 3

Klant Anne Bos (40, alleenstaand) wil 350.000 euro beleggen.

Zij heeft een beleggingsvragenlijst ingevuld bijbank Z en komt uit op een defensief profiel. Bij bank Z houdt een neutraal profiel in 30 procent beleggen in wereldwijde aandelen, 35 procent staatsobligaties Eurozone en 35 procent bedrijfsobligaties Eurozone. Zijn belangrijkste doel is om na zijn pensioendatum tot minimaal zijn 85ste te kunnen blijven voorzien in een consumptief besteedbaar inkomen van 60.000 euro netto per jaar.9

Uiteraard moet de koopkracht hiervan op peil blijven en vergelijkbaar zijn met de huidige situatie. In de vragenlijst van bank Z wordt dit specifieke doel algemeen beschreven als ‘aanvulling op (pensioen)inkomen’.

Figuur 4

Figuur 5

Een berekening leert dat de haalbaarheid van het doel eigenlijk niet haalbaar is uitgaande van het gekozen beleggingsprofiel (zie figuur 4 op p. 27). De vraag is of Anne hiervan op de hoogte is. omdat beleggen tot doel heeft om de doelstelling te realiseren, moet niet het middel (beleggingsprofiel) centraal staan, maar de haalbaarheid van het doel van de klant. Het alleen vooropstellen van en het blijven vasthouden aan de risicohouding van de klant, gaat hier mogelijk leiden tot een grote teleurstelling.

De klant kan ofwel kiezen voor meer risico als dat past bij de financiële situatie en het gemiddeld risico van de bezittingen, meer sparen of genoegen nemen met een lager pensioeninkomen. Andersom is echter ook goed mogelijk, uitde vragenlijst komt naar voren een offensief profiel, echter een defensiever profiel zou meer op zijn plaats zijn om de doelen van de klant te behalen. Hierna een voorbeeld.

VOORBEELD 4

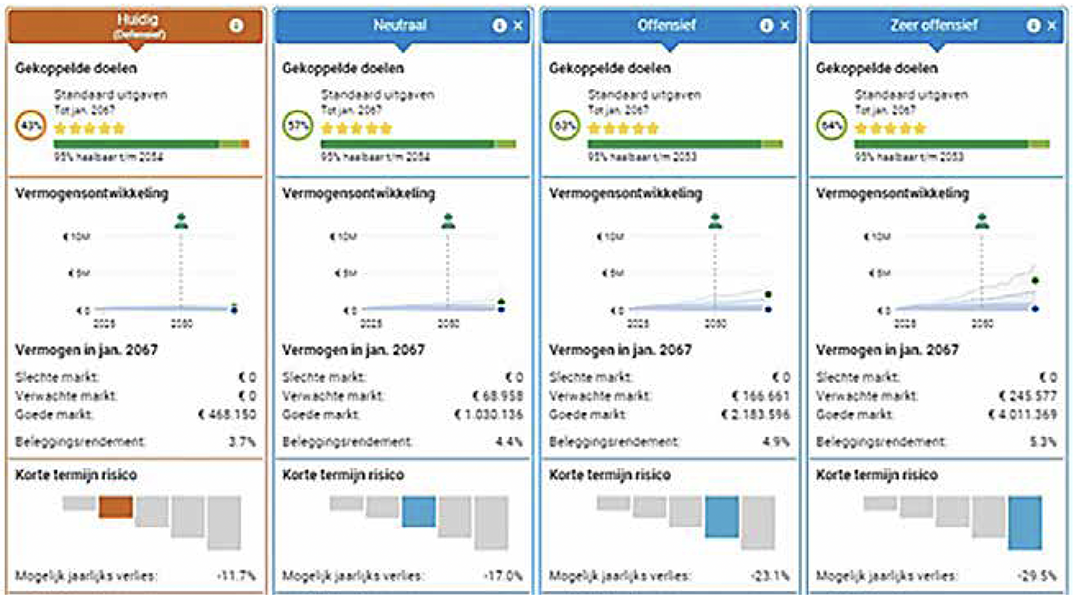

Klant Maarten Groen (65, getrouwd) wil 600.000 euro beleggen. Hij heeft een beleggingsvragenlijst ingevuld bij vermogensbeheerder Y en komt uit op een zeer offensief profiel. Zijn belangrijkste doel is om zijn pensioeninkomen aan te vullen en tot minimaal zijn 85ste te kunnen blijven voorzien in een consumptief besteedbaar inkomen van 60.000 euro netto per jaar.<sup>10</sup>

In dit voorbeeld zou juist een defensiever profiel beter zijn wanneer we vooral het doel van deze klant centraal stellen (zie figuur 5 ).

Tabel 1

Naar onze mening zou hier in de leidraden van de AfM als het gaat over het beleggingsadviesen financial planning proces meer aandacht aan besteed kunnen worden. eerdere publicaties en een binnen de CfP Board verdere aanscherping van en focus op psychologie binnen de zogenaamde Principal Knowledge Topics en die vanaf maart dit jaar in het CfP® examen afgetoetst worden, kunnen hier input voor leveren. Het (h)erkennen van de typische behavioral finance en beleggingsbiases kan beter worden ingezet.

4. What’s in a name … verschillende rendementen en risico’s

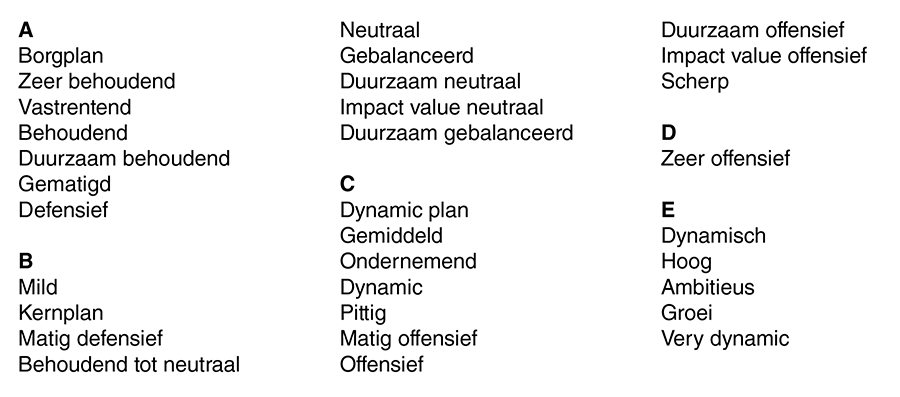

Verder zien we dat ook beleggingsprofielen niet eenduidig zijn. een neutraal profiel bij de ene financiële instelling kan een andere asset allocatie hebben dan die bij een andere instelling. Het is dus niet mogelijk om zo voor klanten neutrale profielen bij aanbieders met elkaar te vergelijken. Dit is vaak appels met peren vergelijken.

Verder zien we ook namen voor profielen die afwijken van de gebruikelijke vijf profielnamen: zeer defensief, defensief, neutraal, offensief en zeer offensief. een door ons uitgevoerd veldonderzoek leverde de volgende profiel-/portefeuillenamen op (zie tabel 1).

Behalve een veelheid aan gehanteerde profielnamen, verschillen de verwachte rendementen die beleggingsondernemingen voorhouden aan hun klanten nogal. Het verwachte bruto rendement liep uiteen van 2,7 procent tot 7 procent op jaarbasis, terwijl het, zo denken de beleggers toch, om een vergelijkbaar ‘neutrale portefeuille’ gaat.

Uit onderzoek van de AfM onder achttien beleggingsondernemingen blijkt dat de onderzochte beheerders verschillende methoden en aannames hanteren. De AfM vermoedt dat een deel van de verwachtingen niet realistisch is. Zoals we uit ervaring weten dat garbage in = garbage out een wereld van verschil kan maken in financiële planning prognoses naar de toekomst toe, is het dan ook zeer belangrijk om vast te stellen met welke uitgangspunten niet alleen gerekend wordt in software, maar ook om een goede match te maken tussen de gehanteerde uitgangspunten en de gekozen beleggingsstrategie en allocatie, hoe een portefeuille dan ook genoemd wordt.

Neutraal blijkt, zoals al eerder aangegeven, helaas dus niet overal eenduidig en hetzelfde te zijn. Dus ook hier is een blik onder de motorkap en welke uitgangspunten bij bepaalde beleggingsprofielen genomen zijn, van grootste belang. Want onjuiste uitgangspunten geven dan ook aanzienlijke verschillen in beleggingsdoelen voor wat betreft de eindkapitalen en mogelijke vermogensontwikkelingen. Bij bijvoorbeeld een inleg van 50.000 euro is het verschil in eindkapitaal na twintig jaar tussen de voorzichtigste raming – iets meer dan 63.000 euro – en de meest optimistische verwachting – meer dan 145.000 euro – aanzienlijk. eerder al heeft de sector in samenspraak met CfA Society vBA Netherlands periodiek geüpdatete risicostandaarden beleggingen geformuleerd.11 AfM wil nu ook naar rendementen gaan kijken en de sector handvatten geven.

5. Verschillende methoden en aannames gehanteerd bij berekening

De AfM zal de Leidraad advies- en vermogensbeheerdienst- verlening aanvullen om beleggingsondernemingen handvatten te geven bij het bepalen van verwachte rendementen, als onderdeel van de geschiktheidstoets. In deze leidraad geeft de AfM handvatten voor meerdere onderdelen van de geschiktheidstoets. De AfM heeft kortgeleden de leidraad opengesteld voor consultatie.

Na publicatie van de aanvulling wordt van beleggingsondernemingen verwacht dat zij hun bepaling van de verwachte rendementen toetsen aan de herziene leidraad en waar nodig hun berekeningen aanpassen. Het verschil komt doordat ondernemingen verschillende methoden en aannames hanteren om tot een verwacht rendement te komen voor de verschillende beleggingscategorieën. Zo schatten ondernemingen het rendement op bijvoorbeeld aandelen erg verschillend in. Wanneer de verwachte rendementen niet realistisch zijn, kunnen de beoogde eindkapitalen niet gehaald worden. Dit kan een teleurstelling betekenen voor de belegger die een te hoog eindkapitaal is voorgehouden.

6. Realistische verwachtingen in geschiktheidstoets

Beleggingsondernemingen zijn verplicht om bij beleggingsadvies of vermogensbeheer te toetsen of een portefeuille geschikt is voor de klant (geschiktheidstoets). Dit houdt in dat de portefeuille aansluit bij de kenmerken van de klant, zoals de doelstelling, risicobereidheid en financiële positie. Hiervoor is het noodzakelijk dat beleggingsondernemingen een realistisch verwacht rendement voorstellen.

De regelgeving over de geschiktheidstoets is op europees niveau vastgesteld. om consistente toepassing van de regelgeving te bevorderen zal de AfM ook onderzoeken of op europees niveau kaders voor dit onderwerp kunnen worden gegeven, ook omdat beleggingsdienstverlening steeds vaker grensoverschrijdend is.

Stap 4: Doorlopende (na)zorg

In deze laatste fase zoals weergegeven in figuur 1 geeft de adviseur invulling aan de dienstverlening die is afgesproken met de klant. vaak bestaat deze uit de monitoring en bijsturing van de beleggingsportefeuille, het opstellen en verstrekken van periodieke rapportages, het verstrekken van kosteninformatie, de periodieke actualisatie van klantgegevens en de terugkoppeling op de haalbaarheid van de doelstelling.

Omdat er bij vermogensbeheer sprake is van een doorlopend proces, is er sprake van doorlopende (na)zorg. Bij beleggingsadvies is er sprake van doorlopende (na)zorg bij een doorlopende adviesrelatie die met de klant wordt afgesproken. Niet alleen veranderingen in de persoonlijke levenssfeer zijn cruciaal om te weten voor de haalbaarheid van de doelstellingen, het onderliggend financieel plan en de gekozen portefeuille. Wat ook zeker vandaag weer voor de nodige emotie, stress en onzekerheid zorgt, zijn momenten van crisis in de wereld en in de financiële markten. ook dan is de financieel planner en beleggingsadviseur de aangewezen persoon om de klant te begeleiden, te informeren en te behoeden om verkeerde gelden beleggingsbeslissingen te nemen door deze onzekerheid weg te nemen. Hoe? Door inzicht te geven in de vermogensontwikkeling en haalbaarheid van de doelstellingen als gevolg van de crisis, stijgende rente, dalende aandelenkoersen, hoge olieprijzen, kortstondige en langdurende (hyper)inflatie, … maar ook werkonzekerheid, ontslag, de gevolgen van toenemende kosten levensonderhoud, et cetera.

en waarschijnlijk blijkt door de keuze van een goed opgebouwde portefeuille en de correcte uitgangspunten wel dat een klant geen drastische beslissingen moet nemen omdat de haalbaarheid helemaal niet zo in gevaar gekomen is dan de media als gevolg van de koersbewegingen en heftige markten ons doen geloven. ook daarom is het belangrijk om vanuit het juiste concept met de juiste tools, de klant te kunnen informeren wat het echte effect, op korte, middellange en lange termijn kan zijn. Maar daarvoor is natuurlijk wel de beschikbaarheid van de persoonlijke gegevens en een hierop afgestemd advies nodig. en rationaliseer je als adviseur terug de emotie, hoe solide het beleggingsplan ook is, die ongetwijfeld ontstaat bij veel klanten. en behoed je nogmaals je klant voor onnodige aanpassingen in de beleggingsportefeuille of het volledig uit de markt stappen en stoppen met beleggen. Graag lichten wij dit toe aan de hand van een voorbeeld.

VOORBEELD 5

VOORBEELD 5 Stel, klanten Jan Karelse (57 jaar) en Els Karelse-Groen (55 jaar) hebben een beleggingsportefeuille bij financiële instelling XYZ met een offensief profiel. Het stel wil graag nu, maar ook na hun pensioendatum levenslang (tot minimaal 90 jaar) in een consumptief besteedbaar inkomen blijven voorzien van 50.000 euro netto per jaar. Dit inkomen moet jaarlijks worden aangepast aan de verwachte prijsinflatie om zo de koopkracht van het inkomen te handhaven. Hun doel willen zij realiseren via een aan het doel gekoppelde beleggingsportefeuille. De waarde van deze portefeuille bedraagt op dit moment 212.300 euro.

Op basis van de totale financiële situatie van de klant en aan het doel gekoppelde portefeuille is het doel van deze klanten voor 93 procent haalbaar. Hun doel is dus zeer goed haalbaar, zij zijn ‘on-track’ om hun doel te bereiken.

Stel, de waarde van de betreffende portefeuille daalt in een week met 10 procent naar 191.070 euro. Jan en Els schrikken in eerste instantie van deze daling. Echter, door hen te laten focussen op de haalbaarheid van hun doel en niet op het middel (de beleggingsportefeuille) maakt hun rustiger, immers de haalbaarheid hiervan daalt slechts van 93 procent naar 92 procent.

7. Conclusie

Of klanten wel of niet moeten beleggen zou een rationele afweging moeten zijn, die met de huidige werkwijzen en methodieken van vragenlijsten niet altijd zomaar eenvoudig in stap 1 van het voorgeschreven adviesproces gemaakt kan worden.

Belangrijk is om, hoe moeilijk ook want door emoties omgeven, te starten met welke doelstellingen en prioriteiten de klant heeft en die financieel te vertalen. vervolgens de klant te helpen met inzicht in de haalbaarheid van de doelstelling, het korte en lange termijn neerwaarts risico. op basis daarvan kan de klant bepalen welk risico hij wil nemen.

veelal zal een klant er niet aan ontkomen om te gaan beleggen, maar getuige ook de miljarden die op spaarrekeningen geparkeerd staan en ieder jaar aangroeien, is de stap naar een geschikte beleggingsoplossing met de wensen van de klant een uitdaging omdat klanten, door onwetendheid en emoties, al vroeg in het proces afhaken als alleen naar het beleggingsrisico wordt gekeken en niet naar het doelrisico.

financiële planners die beleggen en vermogen als onderdeel van hun adviespraktijk hebben geïntegreerd en dito de vermogensbeheerders die samenwerken met en/of (technieken en concepten uit) financiële planning gebruiken om de beleggingsdienstverlening te ondersteunen, weten inmiddels beter. en stapje voor stapje integreren beide werelden. Niet alleen Capgemini ziet en benoemt herhaaldelijk in hun Wealth Report deze ontwikkeling. Het is geen trend maar ook richting de toekomst een key factor.

Dit stelde ook Mckinsey12 in haar rapport uit 2020 “on the cusp of change: North American Wealth Management in 2030”: In the next ten years, advisors will gradually shed their role as investment managers and become more like “integrated life/wealth coaches” who advise clients on in vestments, banking, healthcare, protection, taxes, estate, and financial wellness needs more broadly. As the industry undergoes this shift, wealth managers will need to funda mentally rethink their recruiting strategies and training pro grams… Waar een wil is, is een weg. Concepten en technieken zijn er volop maar het kost vaak tijd en energie om bestaande processen aan te passen. verandering is misschien ook nu de enige constante…

BRON:

1. R. Wernsen MfP, CfP® werkt als financieel planner, consultant, auteur en trainer voor respectievelijk financial Planning 4 All, Profit Planner en vermogensbeheer.nl. R.G.J. van Beek, CfP® is member Board of Directors van financial Planning Association® (fPA®) USA Denver (Co); hij is founder & Director van About Life & finance, adviseur van het financial Psychology Institute europe®, researcher, auteur van diverse boeken en artikelen, universitair docent, trainer en tevens modulemanager en lector Postgraduate programma financial life Planning op UCLL, University Colleges Leuven Limburg, Associatie kU leuven. Drs. Ronald Janssen, MSc MfP is managing director Goals-Based Planning bij ortec finance. Daarnaast doceert Ronald Janssen aan de erasmus Universiteit en heeft hij diverse artikelen geschreven voor vakbladen zoals Journal of Wealth Management, Journal of Finan cial Planning, Vakblad Financiële Planning en Investment Officer.

2.Het betreft een samenvoeging en update van de volgende leidraden: Leidraad zorgvuldig adviseren over vermogensopbouw, de klant centraal bij beleggingsondernemingen (2009); De klant in beeld, aanbevelingen voor zorgvuldig beleggingsadvies en vermogensbeheer (2011); Dienstverlening op maat voor beleggingsondernemingen (2013); Handboek online dienstverlening (2013); Handreikingsdossier klantinventarisatie beleggingsondernemingen (2015). Met deze samenvoeging zijn de voornoemde leidraden komen te vervallen, behalve het Handboek online dienstverlening, omdat deze op verschillende typen ondernemingen van toepassing is.

3. Zie https://www.afm.nl/nl-nl/nieuws/2022/juni/verschillen-in-verwachterendementen/.

4. Zie https://www.investmentofficer.nl/sites/default/files/2022-09/aanvulling-leidraad.pdf. Deze bijlage 5 moet worden gelezen als een aanvullende bijlage bij de ‘Leidraad Advies- en vermogensbeheerdienstverlening: aanbevelingen voor zorgvuldige beleggingsdienstverlening’.

5. Zie https://www.smallbooksbigideas.shop/product/goalsbasedinvesting/.

6. Prospect theory: An Analysis of Decision under Risk, Daniel kahneman and Amos tversky, econometrica, vol. 47, No. 2 (Mar., 1979), pp. 263-292 (29 pages). Published By: the econometric Society.

7. Bij (semi)automatisch vermogensbeheer of -advies vallen stap 1 en 2 veelal samen. van belang is dat ook bij het samenvoegen van stap 1 en stap 2 er voldoende aandacht is voor zowel de vraag welke dienstverlening bij de klant past en of dat door de beleggingsonderneming geboden kan worden, als voor het creëren van een klantbeeld met voldoende diepgang.

8. Wanneer beleggingsondernemingen gebruikmaken van modelportefeuilles wordt het vaststellen van de strategische asset allocatie en selectie van instrumenten centraal in de onderneming uitgevoerd. De adviseur moet in dat geval bepalen of een van de modelportefeuilles geschikt is voor de klant en zo ja, welke geschikt is. De kenmerken van de klant, het advies of de portefeuille die de vermogensbeheerder heeft samengesteld en een toelichting hoe de beleggingen aansluiten bij de kenmerken van de klant moeten worden opgenomen in een geschiktheidsverklaring. De beleggingsonderneming moet de geschiktheidsverklaring vastleggen in het klantdossier en verstrekken aan de klant.

9. Het salaris is 100.000 euro bruto per jaar, verwacht pensioen incl. AoW 58.000 euro (geïndexeerd).

10. Het salaris is 100.000 euro bruto per jaar, verwacht pensioen incl. AoW van klant en partner 83.000 euro (geïndexeerd).

11. Zie https://cfavba.nl/uploads/researchPapers/CfAvBA_Risicostandaarden_Beleggingen%202022.pdf.

12. Zie https://www.mckinsey.com/~/media/mckinsey/industries/financial%20services/banking%20blog/on%20the%20cusp%20of%20change%20north%20 american%20wealth%20management%20in%202030/on-the-cusp-of-change- north-american-wealth_management-in-2030.ashx.