Publicatie verschenen op FiscAlert (juni 20 2022 – jrg 28 nr. 6)

Een heel procentje hier, een half procentje daar, wie de kosten onder controle heeft, zorgt voor aanzienlijk betere beleggingsrendementen op de lange termijn. Dat geldt zowel voor vermogensbeheerders als voor beleggende doe-het-zelvers.

Veel mensen denken dat Albert Einstein gezegd heeft dat samengestelde interest het achtste wereldwonder is. De man had wel wat beters te doen dan na te denken over geld, maar ook als hij het niet gezegd heeft, klopt het wel een beetje. Het rente-op-rente-effect is bijzonder, omdat het een exponentiële groei van kapitaal genereert. Daarvoor zijn, naast het kapitaal, vier factoren van belang: tijd, rendement, risico en kosten.

Het rente-op-rente-effect op spaargeld is op dit moment verwaarloosbaar. Maar als u kiest voor beleggen, profiteert u er nog wel van — zolang u het rendement op uw beleggingen niet opneemt. Op die manier groeit uw kapitaal met de tijd volgens een steeds stijgende, licht exponentiële curve. Tijd is een belangrijke factor. Hoe langer het rente-op-rente-effect duurt, des te steiler de curve wordt en des te harder het vermogen aangroeit (dat is het achtste wereldwonder). En met de tijd daalt het risico van beleggen. Alleen: op de tijd hebben we geen vat, op de kosten wel.

De kosten van vermogensbeheer

Nu is het voor beleggers vaak ingewikkeld om inzicht te krijgen in de exacte kosten van hun beleggingen als daar vermogensbeheerders bij betrokken zijn. U krijgt éénmalige kosten en jaarlijkse kosten voorgeschoteld die links- of rechtsom moeten worden betaald, of de beleggingen nu wel of niet presteren (behalve als het gaat om kosten die resultaatsafhankelijk zijn, zie hierna). Aangezien ook tienden van procenten op de lange termijn exponentieel groeien (0,1 procent rendement per jaar levert samengesteld over 20 jaar 2 procent extra op!), loont het de moeite om de kosten scherp in de gaten te houden.

Beheerfee

De beheerfee is de jaarlijkse beloning die een vermogensbeheerder — we hebben er in Nederland een stuk of honderd — in rekening brengt voor zijn werkzaamheden en expertise. De hoogte ervan is uiteraard afhankelijk van de beheerder en meestal ook van de hoogte van het te beleggen bedrag. Hoe groter het te beheren vermogen, des te lager de beheerfee. Sommige vermogensbeheerders vragen een hogere fee voor offensieve beleggingsportefeuilles dan voor defensieve. Bij de meeste beheerders kunt u terecht vanaf € 100.000, er zijn er echter ook die (veel) hogere instapvermogens hanteren. In de praktijk schommelt de beheervergoeding tussen 0,3% en 1,5%. Plus meestal nog 21% BTW over dat percentage.

Bondskosten

Als vermogensbeheerders beleggen in beleggingsfondsen, maakt het uit of ze dat in eigen (huis)fondsen doen of bij externe partijen. Actief beheerde fondsen kosten doorgaans méér dan passieve fondsen die simpelweg een index volgen. Deze (index)trackers, indexfondsen of ETF’s (‘exchange traded funds’) kosten soms minder dan 0,1% per jaar. Duurdere fondsen kunnen gemakkelijk boven de 1% per jaar uitkomen. Stopt uw vermogensbeheerder uw vermogen in individuele effecten, dan brengt hij deze kosten niet in rekening.

Transactiekosten

De transactiekosten zijn de kosten die u in rekening worden gebracht voor het uitvoeren van de aan- en verkoop van beleggingen in uw portefeuille. Niet alle vermogensbeheerders brengen deze kosten apart in rekening. Soms zijn ze onderdeel van de ‘all-in (service)fee’, wat voor klanten minder transparant is. Voor de vermogensbeheerders die deze kosten wèl doorberekenen aan hun klanten, bedragen de transactiekosten door de bank genomen tussen de 0,03% en 0,25% per jaar. Ook kunnen de transactiekosten per transactie in rekening worden gebracht, wat aardig in de papieren kan lopen als er veel gehandeld wordt.

Bewaarloon

Het bewaarloon is een kostenpost die in rekening moet worden gebracht voor het bewaren van de effecten door de depotbank, ook wel ‘custodian’ genoemd. Vermogensbeheerders werken vaak met één of meerdere depotbank(en) samen. De rol van de depotbank is het uitvoeren en administreren van beleggingsopdrachten. Veelal betreffen de kosten een percentage van het vermogen. Houd rekening met gemiddeld 0,1% per jaar (het percentage is afhankelijk van de hoogte van het vermogen). Ook hiervoor geldt dat niet alle vermogensbeheerders deze kosten apart in rekening brengen, maar ze verrekenen in hun all-in (service)fee.

Prestatievergoeding

Een zeer klein deel van de vermogensbeheerders brengt een aparte prestatievergoeding (‘performance fee’) in rekening. Deze vergoeding wordt berekend over de toename van uw vermogen van jaar tot jaar gemeten. De prestatievergoeding schommelt tussen de 5% en 15% (exclusief BTW). Vaak wordt gewerkt met een ‘high-watermark’, wat inhoudt dat de prestatievergoeding alléén in rekening wordt gebracht als het vermogen (gecorrigeerd voor opnames en stortingen) hoger is dan het vermogen op het eind van alle voorgaande beleggingsjaren.

Voorbeeld

Een vermogensbeheerder kan aangeven dat de prestatievergoeding bijvoorbeeld 10% per jaar bedraagt over het behaalde jaarlijkse nettorendement boven de 5%. Stel dat de vermogensbeheerder een nettorendement van 7% heeft. Als vergoeding houdt deze ((7 – 5) x 10/100 =) 0,2% in, waardoor uw rendement geen 7% maar 6,8% is.

Helaas ontvangen beleggers geen vergoeding van vermogensbeheerders die ondermaats presteren. Als het rendement, zeg, 2% is, krijgt u dus géén compensatie van 0,3% omdat het prestatieniveau in de min was: ((2 – 5) x 10/100 =) -0,3%.

Wisselkoerskosten

Bij niet in euro genoteerd vermogen — u heeft bijvoorbeeld aandelen in USD of obligaties in NOK — krijgt u bij sommige vermogensbeheerders te maken met wisselkoerskosten. Dat is redelijk, want als uw vermogensbeheerder uw euro’s moet omzetten in een andere valuta, komen daar kosten bij kijken. Dat gebeurt opnieuw als u die beleggingen in buitenlandse valuta weer verkoopt. Alleen vermelden de meeste vermogensbeheerders in hun beleggingsvoorstel wèl dat u rekening moet houden met deze kosten, maar níét hoe hoog ze precies zijn. Reken op een percentage tussen de 0,1% en 1% over het om te zetten vermogen.

Instapkosten

In een enkel geval brengt een vermogensbeheerder u instapkosten in rekening. Stel dat ze 0,35% bedragen. Op zich niet zo indrukwekkend, maar op een half miljoen belegd vermogen komt dit neer op ruim € 2.000. Inclusief BTW, dat wel, maar toch…

Percentages

Zoals u ziet, kunnen de kosten aardig oplopen en met een beetje pech vallen ze hoger uit dan u als belegger verwachtte. Gevoelsmatig zullen ze meer pijn doen in de jaren waarin het verwachte rendement niet wordt gehaald. Aangezien de kosten relatief het hoogst zijn wanneer de rendementen relatief laag zijn, komen de kosten harder aan bij de defensievere beleggingsportefeuilles (wat de reden is waarom sommige vermogensbeheerders defensieve portefeuilles die voornamelijk uit vastrentende waarden bestaan, niet meer aanbieden!).

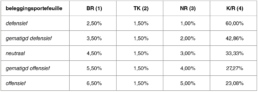

Stel, u bent van plan om 100.000 euro onder te brengen bij een vermogensbeheerder. Deze laat weten dat de totale beheerkosten uitkomen op 1,5 procent per jaar. Dat klinkt betaalbaar, want ons brein maakt de connectie met 100 en 1,5 is klein bier vergeleken met die 100. Bovendien wordt dat ‘kleine’ percentage vaak per kwartaal ingehouden op het behaalde rendement, dus dan praat je over een fractie van 1,5 procent. Maar zou u ook zo reageren als uw vermogensbeheerder u zou zeggen dat hij u dit jaar een factuur gaat sturen van 1.500 euro plus BTW en als uw vermogen volgend jaar is gestegen tot 120.000 euro, hij u 1.800 euro plus BTW factureert? Zo verdwijnen in de loop der tijd tienduizenden euro’s naar de bankrekening van uw vermogensbeheerder en krijgt uw rente-op-rente-effect jaar op jaar een flinke negatieve impuls, zoals onderstaande tabel laat zien:

Het maakt uit of u belegt binnen een defensief, een neutraal of een offensief profiel. Uitgaande van 1,5% aan totale kosten per jaar, bedragen de werkelijke kosten voor een neutrale beleggingsportefeuille geen 1,5% maar 33%! Immers, als het verwachte gemiddelde brutorendement 4,5% bedraagt, houdt u hier zelf na kosten netto 3% aan over. Van het rendement gaat dus één derde op aan kosten! En dan hebben we het nog niet gehad over inflatie en belasting in box 3 (of vennootschapsbelasting als de belegging via een BV loopt).

1. verwacht brutorendement (vóór kosten) per jaar

2. totale kosten per jaar

3. verwacht nettorendement (na kosten) per jaar

4. kosten ten opzichte van het rendement

Conclusie

Vermogensbeheer brengt soms veel kosten met zich mee, kosten die bovendien niet altijd goed zichtbaar zijn. Er zijn vermogensbeheerders die ook hun kosten goed beheren, maar als we het resultaat van de gemiddelde vermogensbeheerder afzetten tegen een simpele doe-het-zelf beleggingsportefeuille met ETF’s, scoort de laatste toch beter dan de gemiddelde vermogensbeheerder vóór kosten. Aangezien het rente-op-rente-effect wordt versterkt door lagere kosten, zouden de meeste particuliere beleggers daar dan ook de nadruk op moeten leggen. Of, zoals Einstein het ook nooit gezegd heeft: ‘Wie het achtste wereldwonder begrijpt, verdient het. Wie het niet begrijpt, betaalt ervoor.’

Vermogensbeheer of doe-het-zelf?

Vermogensbeheerders die hogere kosten in rekening brengen, zullen daarvoor als argument geven dat ze hogere rendementen genereren. Dat is in de praktijk lang niet altijd het geval. De meeste vermogensbeheerders zijn net zo afhankelijk van de wereldwijde markten en sentimenten als uzelf. De beste manier om uw rendement op te krikken is dan ook te besparen op de kosten, waardoor het rente-op-rente-effect verbetert en u — in theorie — op de lange(re) termijn betere prestaties neerzet dan een vermogensbeheerder.

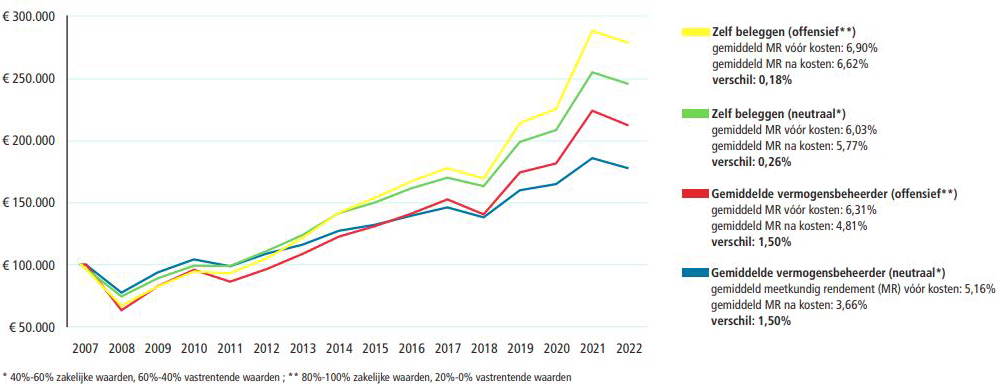

Om na te gaan of dit werkelijk zo is, hebben we een neutrale en een offensieve beleggingsportefeuille van een ton bij de ‘gemiddelde vermogensbeheerder’ ondergebracht in de periode 1 januari 2007 tot en met 31 maart 2022. De prestaties van deze gemiddelde vermogensbeheerder hebben we gebaseerd op de VBR-index van Vermogensbeheer.nl (VBR staat voor ‘vermogensbeheer rendement’). Het resultaat hebben we vergeleken met een simpele neutrale en offensieve portefeuille van een doe-het-zelfbelegger, met als uitgangspunt twee ETF’s. Een daarvan volgt de MSCI World Index (Lyxor MSCI World UCITS ETF Dist EUR), het andere volgt de obligaties van grote bedrijven (iShares € Corp Bond Large Cap UCITS ETF EUR). Het verschil in kosten tussen de vermogensbeheerportefeuilles en die van de doe-het-zelfbelegger blijkt ongeveer 1,5% op jaarbasis. Uitgaande van een inleg van € 100.000 en een neutrale portefeuille, zou de doe-het-zelfbelegger in dit voorbeeld in 15 jaar ruim € 67.000 méér vermogen hebben opgebouwd dan wanneer hij zijn geld bij een vermogensbeheerder zou hebben ondergebracht. Het verschil tussen de offensieve portefeuilles is vergelijkbaar (ruim € 66.000).