Publicatie VPN Nr.2 (2022) door Ramon Wernsen, CFP , R. Janssen Msc, MFP en R.G.J. van Beek CFP1

Het risico dat de klant zijn doel(en) niet realiseert centraal stellen VFP 2022/16

Uit onderzoek blijkt dat veel financiële instellingen nog steeds een producten portefeuillegerichte aanpak hebben waarbij de financiële en levensdoelen van klanten niet centraal staan. Binnen het concept van Goals-Based Investing staan de doelen van mensen centraal, en is het financiële product een middel om doelen te realiseren. Het stimuleert een nieuwe blik op concepten zoals risicocapaciteit en risicobereidheid – want het niet-halen van doelen, dát is pas risico. In dit artikel gaan de auteurs in op de kenmerken en meerwaarde van Goals-Based Investing. Hierbij staat centraal het inventariseren van de doelen van klanten, en het concretiseren en prioriteren hiervan.

1. Inleiding

In de literatuur vinden we de volgende definitie van Goals-Based Investing:

“Goal-Based Investing is a relatively new approach to wealth management that emphasizes investing with the objective of attaining specific life goals. Goal-Based Investing (GBI) involves a wealth manager or investment firm’s clients measuring their progress towards specific life goals, such as saving for children’s education or building a retirement nest-egg, rather than focusing on generating the highest possible portfolio return or beating the market.”2

Uit de definitie kan worden afgeleid dat bij Goal-Based Investing beleggingen een middel zijn om het doel van een klant te verwezenlijken. En inmiddels weten we dat een klant vaak meerdere doelen heeft. De haalbaarheid van de doelen wordt hierbij ook periodiek gemonitord. De klant krijgt dus niet alleen de waarde van zijn beleggingen en het behaalde rendement te zien, maar vooral ook de haalbaarheid (lees: waarschijnlijkheid) op een schaal van 1 tot 100 procent of de doelen bereikt kunnen worden. Risico is daarom niet de volatiliteit van een beleggingsportefeuille, maar de kans dat persoonlijke doelen van een klant niet worden gerealiseerd. Dit is een andere focus dan je enkel te richten op het risicoprofiel en de daarbinnen behorende beleggingsinstrumenten. Dit kan namelijk een groot doelrisico voor klanten veroorzaken. Voorgaande maakt duidelijk dat de focus moet liggen op het doel, en daarmee de klant en niet op het product.4

VOORBEELD

Een veelgebruikte oplossing om het risico voor een klant te beperken naarmate de streefdatum dichterbij komt, is een belegging waarbij risico wordt afgebouwd naar een specifieke streefdatum. Dit wordt ook een life-cyclestrategie of allocatiestrategie genoemd.3 Een life-cyclestrategie vermindert het risico van de portefeuille van de klant op vaste momenten op basis van de resterende tijd tot de streefdatum, bijvoorbeeld de pensioendatum of bij het bereiken van een bepaalde leeftijd. Hoewel dit type strategie het nemen van onnodige risico’s probeert te voorkomen, is de aanpak vaak te gestandaardiseerd en generiek. Een life-cyclestrategie geeft bijvoorbeeld niet aan of een klant persoonlijk op de goede weg is om één of meerdere doel(en) te bereiken.

2. ALM als basis van Goals-Based Investing

Het afstemmen van een beleggingsstrategie op de doelen van klanten verhoogt de kwaliteit van beleggingsbeslissingen. Dit werd al erkend door Guus Boender, de grondlegger van asset liability management (hierna ALM) in de institutionele markt.5 Tegenwoordig wordt ALM ook steeds vaker in private banking en bij retail beleggen toegepast.6 De basis voor ALM ligt bij Nederlandse pensioenfondsen. De noodzaak om de premies en pensioenregelingen betaalbaar te houden was aanleiding voor pensioenfondsen om vanaf de jaren negentig aandelen toe te voegen aan hun beleggingsportefeuilles. Deze waren tot dan toe vrijwel volledig belegd in vastrentende waarden.

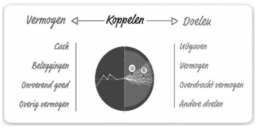

Goals-Based Investing kan worden beschouwd als ALM voor de individuele klant. De assets bestaan uit het vermogen en het inkomen. De liabilities bestaan uit uitgaven, het aflossen van de schulden alsook de doelen (zie figuur 1).

Figuur 1: Vermogen afstemmen op doelen

Het vermogen (assets) kan worden ingezet om schulden af te lossen en om doelen (liabilities) te realiseren. Het afstemmen van vermogen op doelen is een dynamisch proces. Immers, zowel de waarde van het vermogen als de doelen van een klant kunnen wijzigen in de tijd.

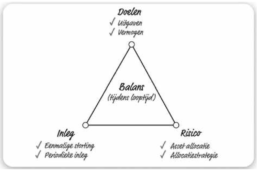

Binnen ALM voor individuen zijn de belangrijkste stuurvariabelen de inleg, het risico en het gedefinieerde doel. Deze drie variabelen moeten met elkaar in balans worden gebracht. De driehoek is in balans wanneer realistische doelen zijn gedefinieerd (zie figuur 2).

Figuur 2: De ALM-driehoek

Met ALM worden realistische doelen vastgesteld. Het risico- en rendementsprofiel, ofwel het risico dat een klant wil en kan nemen, zal overeen moeten komen met het risico- en rendementsprofiel van de beleggingen.7

Met de risicohouding van de klant wordt de risicoperceptie bedoeld, ofwel de onderliggende principes die van invloed zijn op de wijze waarop de risicohouding tot stand komt. Dit zijn de factoren die bepalen hoe risicoavers, risiconeutraal of risicozoekend klanten zijn. Het

risico- en rendementsprofiel van de beleggingen moet aansluiten bij de drijfveren, risicohouding en de emotie van een klant. Immers, voorkomen moet worden dat de klant in een emotionele bui de beleggingsportefeuille verkoopt omdat de waarde ervan (tijdelijk) daalt.

Om dit te voorkomen, helpt het wanneer een klant inzicht krijgt in zijn risicohouding en de consequenties die verschillende beleggingsopties met zich meebrengen. Op deze manier kunnen de verwachtingen goed worden gemanaged en wordt voorkomen dat de beleggingen op een slecht moment worden verkocht. Inzicht betekent dat een klant informatie krijgt over de volgende belangrijke risico’s:

- Kortetermijnrisico: neerwaarts risico van het vermogen binnen een jaar.

- Langetermijnrisico: de haalbaarheid van doelen.

- Langetermijnrisico: de vermogensontwikkeling uitgaande van goede, verwachte en slechte economische scenario’s.

Vaak wordt voor inzicht in het kortetermijnrisico gebruikgemaakt van de standaarddeviatie of value at risk als risicomaatstaf. Dit om te bepalen hoeveel (reëel) vermogen binnen een jaar met een bepaalde kans verloren kan gaan.

Vanuit het ALM-concept worden de kortetermijnrisico’s – bijvoorbeeld het neerwaartse risico in een bepaald jaar – verbonden aan het strategische doel, zoals de kans op het realiseren van het langetermijndoel.

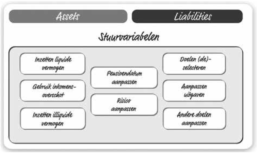

2.1 Stuurvariabelen

De kern van Goals-Based Investing is de realisatie van persoonlijke doelen van een klant. Als doelen niet haalbaar zijn of als het de wens is om de haalbaarheid van doelen te vergroten, dan zijn er verschillende stuurvariabelen (zie figuur 3).

Figuur 3: Stuurvariabelen bij ALM

Figuur 3 biedt een overzicht van de stuurvariabelen en op welke manier deze ingezet kunnen worden:

- Inzetten liquide vermogen: financiële producten die direct inzetbaar zijn voor één of meerdere doelen.

- Gebruik inkomensoverschot: (spaar)geld inzetten om vermogen op te bouwen.

- Inzetten illiquide vermogen: assets die op termijn liquide gemaakt kunnen worden. Een tweede woning is eenvoudiger te verkopen dan een onderneming.

- Pensioendatum aanpassen: vervroegen of uitstellen heeft invloed op de inkomsten en (tekorten bij) uitgaven. Het vervroegen van de pensioendatum leidt vaak tot minder inkomsten en grotere tekorten. Om deze tekorten op te vangen moeten er andere vermogens- of inkomensbronnen beschikbaar zijn.

- Risico aanpassen: aanpassen van het risicoprofiel van beleggingen waarbij het risicoprofiel van het totaalvermogen aansluit op het risicoprofiel van de klant.

Voor wat betreft de doelen:

- Doelen (de)selecteren: doelen met de laagste prioriteit niet meer meenemen.

- Uitgaven aanpassen: aanpassen van consumptieve uitgaven voor levensonderhoud, alsook eventuele overige vaste en variabele lasten.

- Andere doelen aanpassen: bijvoorbeeld in het kader van vermogensoverdracht, aanpassen van de hoogte van gewenste schenkingen of aanpassen van de hoogte van het bedrag voor een boot, vakantiewoning of tweede auto.

De beleggingsstrategie is een belangrijke stuurvariabele bij het realiseren van doelen. De beleggingen kunnen op verschillende manieren worden ingezet om doelen te verwezenlijken: een portefeuille per doel, meerdere portefeuilles per doel, meerdere doelen per portefeuille en meerdere portefeuilles voor meerdere doelen. Per belegging en bijbehorend doel kan de strategie worden geoptimaliseerd. Al met al is binnen ALM de beleggingsstrategie slechts een middel om uiteindelijk te voorzien in het bereiken van het doel.

2.2 Rendement versus risico van de beleggingen

Klanten hebben vaak meerdere doelen en deze doelen kunnen sterk van elkaar verschillen. Bij veel vermogende klanten is vaak één van de hoofddoelen om hun vermogen op de lange termijn waardevast in stand te houden. Hierbij rekening houdend met belastingen en inflatie. Wat het doel van een klant ook is, de risicohouding en de beleggingsrisico’s op korte termijn blijven belangrijk om rekening mee te houden. Immers, wanneer alleen de verwachte langetermijnontwikkeling van belang zou zijn, dan zou de meest risicovolle portefeuille als beste optie uit de bus komen. Op de lange termijn biedt deze namelijk het hoogst verwachte rendement. Dezelfde portefeuille geeft echter zowel op de korte als op de langere termijn ook de hoogste risico’s. Wanneer er veel onttrekkingen gedaan moeten worden aan de betreffende beleggingsportefeuille om het doel te realiseren, zal veelal een defensievere portefeuille passender zijn. Een goede afweging tussen de risico’s op de korte en lange termijn zal uiteindelijk bepalend zijn voor de keuze.

2.3 Meerdere doelen

Binnen een klantgericht intake- en adviesproces geldt dat:

- een klant één doel bij één rekening kan hebben;

- er sprake kan zijn van één doel met meerdere rekeningen;

- er meerdere doelen kunnen zijn met één rekening;

- een klant meerdere rekeningen met meerdere doelen kan hebben.

Inzicht in de concrete doelen is belangrijk. Wanneer een klant verschillende doelen heeft, is het ook belangrijk voor een adviseur om de prioriteit te kennen van de verschillende doelen.

Eén doel bij één rekening

Bijna alle intakeprocessen en vragenlijsten bij een beleggersrekening ondersteunen op dit moment één doel bij één rekening (zie figuur 4). Het risicoprofiel sluit aan bij het doel van de klant en is vastgesteld voor het vermogen op één rekening. Vaak wordt alleen rekening gehouden met het profiel van één van de partners en niet van meerdere partners indien de beleggingsportefeuille op meerdere namen staat. Een ander aandachtspunt bij deze wijze van risicoprofielbepaling is de manier waarop rekening wordt gehouden met de rest van het vermogen.

VOORBEELD

Een klant heeft € 100.000 op een beleggersrekening bij vermogensbeheerder A en € 200.000 op een spaarrekening bij bank B. Het risicoprofiel voor de beleggingsrekening is vastgesteld op ‘neutraal’.

Een belangrijke vraag is nu: is het neutrale risicoprofiel alleen gebaseerd op het risico van de beleggersrekening of betreft het hier het risico van het totale vermogen van € 300.000? Het moet duidelijk zijn op welk deel van het vermogen het risicoprofiel betrekking heeft om met de klant tot een goed risicoprofiel te kunnen komen.

Figuur 4: Een of meerdere doelen koppelen aan de portefeuille

Eén doel met meerdere rekeningen

Als een klant meerdere vermogensbestanddelen heeft, kunnen er ook meerdere producten worden ingezet om een doel te bereiken. Een voorbeeld hiervan is een klant die het totale vermogen laat beheren door verschillende vermogensbeheerders. Het doel is bij iedere beheerder om het vermogen in stand te houden, rekening houdend met de invloed van inflatie. Een ander voorbeeld is een klant die streeft naar een goed pensioen en hiervoor spaart via verschillende (pensioen)producten, pensioenregelingen en overig vermogen dat wordt ingezet tijdens de pensioenperiode. De klant heeft als doel ‘een goed pensioen’. Maar wat is een goed pensioen? Wordt dit gekwalificeerd en gekwantificeerd? En niet iedereen heeft een pensioenprobleem. Terwijl er misschien meerdere mensen een groot probleem hebben, terwijl dit niet als zodanig bekend is. Als er geen specifieke afwijkende wensen of doelen zijn, kun je als basisidee onder een goed pensioen verstaan: een zodanig inkomen dat, rekening houdend met inflatie en belasting, voldoende is om het gewenste uitgavenpatroon na het stoppen met werken levenslang voort te zetten.

De eerste stap is om een klant inzicht te geven in de hoogte van het reële netto-inkomen uit pensioenvoorzieningen, in combinatie met de hoogte van de (minimaal) gewenste uitgaven. Als blijkt dat de inkomsten onvoldoende zijn om de gewenste uitgaven te kunnen realiseren, wordt duidelijk hoe groot de tekorten zijn. Vervolgens is de vraag welke vermogensbestanddelen beschikbaar zijn en welke stortingen nodig zijn om dit inkomensdoel met een bepaald risico alsnog te realiseren. Het pensioendoel is een doel waar vaak meerdere financiële producten kunnen worden ingezet die een rol spelen in het wel of niet behalen van het ‘gekoppelde’ doel.

Meerdere doelen met één rekening

Aan een beleggingsportefeuille kunnen ook meerdere doelen worden gekoppeld. Wanneer een klant meerdere doelen heeft, zal diegene deze moeten prioriteren. De volgende stap is om te bepalen welk risicoprofiel past bij de verschillende doelen.

Als een klant vermogen opbouwt om hiermee in de toekomst te voorzien in een pensioeninkomen, dan wordt hier in de praktijk vaak voorzichtig (prudent) mee omgegaan. Dat wil zeggen dat vaak gekozen wordt voor een defensievere belegging (maximaal ‘neutraal’). Is het doel echter om het vermogen zo hard mogelijk te laten groeien (algemene vermogensgroei), dan zal diegene vaak eerder offensief willen beleggen. In deze situatie is sprake van twee doelen met twee verschillende risicoprofielen. De klant kan dat combineren op een rekening, maar ook twee aparte rekeningen openen.

Wanneer een klant twee verschillende doelen heeft waarbij deze voor beide doelen hetzelfde beleggingsrisico wil nemen, is het belangrijk om te weten wat de realisatiemomenten van de doelen zijn en welke prioriteit de klant aan beide doelen geeft. Dit kan namelijk ook aanleiding zijn voor het spreiden van het vermogen over twee beleggingsrekeningen.

VOORBEELD

Een klant wil sparen voor de financiering van een studie van een kind over vijf jaar. Verder is het doel vermogen opbouwen om over twintig jaar te voorzien in een aanvulling op het pensioeninkomen. Dit laatste doel heeft voor de klant de hoogste prioriteit en heeft een langere beleggingshorizon.

Als een groot deel van het vermogen wordt gebruikt voor twee doelen met een verschillend realisatiemoment, bijvoorbeeld voor de studie van de kinderen en het pensioendoel, bestaat het risico dat er te weinig overblijft om het misschien wel belangrijkste doel te realiseren. In deze situatie is het verstandig om de rekening te splitsen of in ieder geval te bepalen welk doelvermogen nodig is om te voorzien in het pensioendoel en welk deel om de studie van de kinderen te kunnen bekostigen. Omdat in dit voorbeeld de klant het pensioendoel belangrijker vindt, zal dit doel een hogere prioriteit krijgen waarbij een hogere haalbaarheid nagestreefd zal worden.

Als een klant twee doelen heeft waarbij deze voor beide doelen hetzelfde beleggingsrisico wil nemen en het doel met de hoogste prioriteit eerder ligt in de tijd, dan kan worden volstaan met één rekening (zie figuur 4). De enige reden om hier alsnog van af te wijken is vanwege de cognitieve denkfout mental accounting.8 Een klant kan het prettiger vinden om voor twee doelen twee aparte rekeningen te hebben. De praktijk wijst uit dat vermogende klanten vaak de voorkeur geven aan één rekening. De minder vermogende klanten kiezen er daarentegen vaak voor om voor elk doel apart een rekening te openen.

Meerdere rekeningen met meerdere doelen

Doelen kunnen gekoppeld worden aan meerdere rekeningen (zie figuur 5). Een klant heeft een rekening om te sparen/beleggen voor de studie van de kinderen en een andere rekening om te sparen/beleggen voor een aanvullend pensioen. Op een gegeven moment blijkt dat er onvoldoende vermogen zal zijn om de kinderen te laten studeren. Er zijn ouders die hun kinderen dan aansporen om te gaan werken, maar er zijn ook ouders die de rekening die bedoeld is voor het pensioen (deels) gaan gebruiken voor het studiedoel van de kinderen. In dat geval wordt gebruikgemaakt van één rekening voor meerdere doelen: het aanvullend pensioen én de studie van de kinderen. Het is belangrijk om een klant hier bewust van te maken.

Figuur 5: Meerdere portefeuilles koppelen aan één of meerdere doelen

2.4 Inflatie- en langlevenrisico

Binnen een (pensioen)advies spelen het inflatie- en het langlevenrisico een belangrijke rol. Het pensioen leek lange tijd ‘goed geregeld’ te zijn vanuit de overheid en aanvullend via de werkgever.

Maar als er geen indexatie plaatsvindt, neemt het inflatierisico toe. Bij een hogere inflatie en een langere levensverwachting neemt de koopkracht van pensioenuitkeringen sterk af wanneer niet wordt geïndexeerd. Daar komt bij dat meer klanten een pensioentekort oplopen door de versobering van pensioenregelingen hetgeen niet altijd duidelijk is bij klanten. Verder switchen meer klanten dan vroeger van werkgever waardoor ook tekorten kunnen ontstaan. Voorgaande heeft tot gevolg dat de reële pensioenuitkeringen lager kunnen uitvallen dan verwacht. Het gevolg hiervan is dat klanten zelf vermogen moeten opbouwen om hun toekomstige pensioeninkomen aan te vullen. Alleen dan kunnen zij hun levensstijl voortzetten en het daarbij behorende uitgavenpatroon handhaven. Dit is immers voor veel klanten het belangrijkste doel. Maar dit betekent discipline en op tijd signaleren om er met minimale extra inspanningen op termijn toch een stuk beter voor te staan.

2.5 Prioriteren van doelen

Een bekende theorie om de menselijke behoeften in kaart te brengen, is de piramide van gedragswetenschapper Abraham Maslow.9 In deze piramide worden behoeften hierarchisch gerangschikt. Maslow stelt dat de mens pas streeft naar bevrediging van de behoeften die hoger in de hiërarchie liggen, nadat de lager geplaatste behoeften bevredigd zijn.

De wetenschapper stelde dat ieder mens dezelfde behoeften nastreeft. Wanneer aan een behoefte voldaan is, schuift het individu op naar een volgend niveau. Wanneer een ‘trap’ ontbreekt of wegvalt door gewijzigde omstandigheden, zal het individu opnieuw aan deze behoefte moeten voldoen alvorens verder te kunnen stijgen. Het is niet mogelijk om bepaalde niveaus over te slaan.

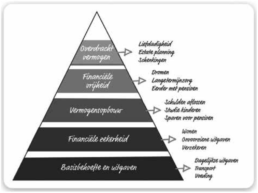

Op basis van de theorie van Maslow hebben we de onderstaande Goals-Based Investing Pyramid ontwikkeld met een hiërarchie van financiële behoeften (zie figuur 6).

Figuur 6: De Goals-Based Investing Pyramid

In lijn met de piramide van Maslow kunnen behoeften en doelen worden ingedeeld naar verschillende fases. In volgorde van prioriteit kunnen de volgende fases worden gedefinieerd:

- Basisbehoefte: voldoende kunnen uitgeven voor het dagelijks levensonderhoud, vervoer en een minimale vakantiebehoefte.

- Als er is voldaan aan de basisbehoefte, dan kan er geld opzij worden gezet voor onvoorziene uitgaven en het verzekeren van impactvolle risico’s, zoals arbeidsongeschiktheid en overlijden.

- Vervolgens kan extra geld opzij worden gezet voor het aanleggen van buffers, het opbouwen van voldoende pensioen, het financieel ondersteunen van de kinderen en het aflossen van schulden.

- Als er meer financiële ruimte is, dan geeft dat financiele vrijheid en kunnen extra’s worden gerealiseerd, zoals eerder met pensioen, een tweede huis alsook zorg en extra vakanties.

- Als er echt voldoende vermogen is om alle gewenste uitgaven te kunnen doen, dan kan het vermogen worden overgedragen via schenkingen aan kinderen, goede doelen en impactvolle projecten.

De Goals-Based Investing Pyramid geeft de impact aan wanneer bepaalde doelen niet kunnen worden gerealiseerd. In wetgeving wordt een maatstaf gedefinieerd die bekend staat als de capacity to bear losses (vrij vertaald: het vermogen om verliezen te kunnen dragen). Bij doelen in de categorie één, twee of drie is de impact veel groter dan in categorie vier of vijf (figuur 6).

Dit kan meegenomen worden bij de advisering over doelen en vermogen. Binnen Goals-Based Investing onderscheiden we doelen met betrekking tot:

A. Inkomen: veiligstellen van inkomen op elk moment tijdens de levenscyclus. Niveau één, twee en drie van de piramide.

B. Vermogen: als er voldoende vermogen is gereserveerd voor lopende en onvoorziene uitgaven, dan kan vermogen worden opgebouwd of gereserveerd voor toekomstige uitgaven. Niveau drie en vier van de piramide.

C. Overdracht: als er meer dan voldoende vermogen aanwezig is om alle risico’s op te vangen en te voorzien in de levensstijl, het hiervoor benodigde inkomen en gewenste doelen, dan kan vermogen worden overgedragen via schenkingen. Niveau vijf van de piramide.

2.6 Hoeveel doelen hebben klanten?

Uit onderzoek blijkt dat de meeste klanten tussen de twee en vijf doelen hebben.10 In de praktijk blijkt bovendien dat veel klanten meer willen bereiken, ofwel ambitieuzere doelen hebben dan realistisch is. Een adviseur heeft de belangrijke taak om met de klant te bespreken welke doelen prioriteit hebben. Vervolgens kan een adviseur analyseren of alle doelen haalbaar zijn en tegen welk risico. De prioriteitsvolgorde van doelen komt meestal overeen met de Goals-Based Investing Pyramid.

3. Waarom is Goals-Based Investing belangrijk?

Het is belangrijk dat de adviseur het leven en de doelen van de klant centraal stelt, en niet wat diegene bezit – zijn geld (zie figuur 7). Financiële producten zijn zeker vaak nodig om de doelen van klanten te realiseren, maar komen pas in een later stadium van het adviesproces aan bod.

Figuur 7: Het meten van succes

3.1 Doelen boven water krijgen

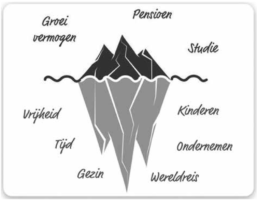

Een adviseur legt de klant eerst uit waarom het belangrijk is te starten met het in kaart brengen van wat de klant belangrijk vindt in het leven, de doelen van de klant. Het helpt om te werken met concrete voorbeelden.

Naar keuze kan een adviseur de doelen met de klant voor het eerst bespreken tijdens een persoonlijk gesprek, of hij kan de klant (samen met de partner) al voor het eerste gesprek laten nadenken over een aantal vragen. De adviseur geeft de klant als het ware huiswerk mee. In figuur 8 wordt een beeld gegeven van de doelen die meer voor de hand liggen en die vaak meer tijd kosten om boven tafel te krijgen en concreet te maken.

Figuur 8: Doelen boven water krijgen

3.2 Doelen definiëren, concretiseren en prioriteren

Het proces om de klant te helpen, kan worden opgesplitst in drie stappen: definiëren, concretiseren en prioriteren. Iemand kan meerdere doelen hebben. Per doel is het belangrijk om in te gaan op de volgende vijf punten:

- de prioriteit ervan (bij meerdere doelen);

- de startdatum en gewenste realisatiedatum;

- het benodigde doelkapitaal/het doelinkomen;

- de benodigde periodieke inleg en/of het aanvangsvermogen;

- de risicobereidheid en het beleggingsprofiel.

Door het geven van sterren aan een doel kan de prioriteit van het doel worden weergegeven. Hierbij heeft een doel waaraan vijf sterren zijn toegekend de hoogste prioriteit en een doel met nul sterren geen prioriteit. Op het moment dat een klant meerdere doelen heeft en het blijkt dat niet alle doelen haalbaar zijn, dan kan ervoor worden gekozen om te focussen op de belangrijkste doelen en de minder belangrijke doelen (voorlopig) te laten vallen of uit te stellen. Ook kan een adviseur aan de klant vragen om te motiveren waarom dit doel zo belangrijk is. Wanneer een klant een doel belangrijk vindt, dan zal een adviseur ernaar streven om de haalbaarheid van dit doel voorrang te geven ten opzichte van andere doelen.

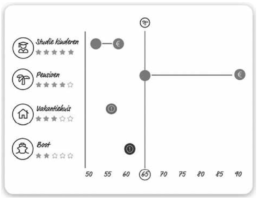

In figuur 9 staat een voorbeeld van vier doelen met voor elk doel de prioriteit ervan en het jaar waarin elk doel gerealiseerd moet zijn.

Figuur 9: Inzicht in het realisatiemoment en prioritering van doelen

3.3 De rol van doelen binnen onze levensloop

Het leven zit vol met verrassingen. Doelen kunnen door de jaren heen veranderen, verdwijnen of verstoord worden door calamiteiten. Dit is een natuurlijk proces dat vaak terug te voeren is op de wisselende levensfasen die klanten doorlopen. Binnen Goals-Based Investing kan onderscheid worden gemaakt tussen verwachte en onverwachte gebeurtenissen in het leven. Een adviseur kan helpen bij het plannen van de verwachte gebeurtenissen en kan inzicht geven in de impact van (onverwachte) gebeurtenissen. En diverse scenario’s op deze basis doorrekenen.

Er zijn verschillende life events waar klanten mee te maken kunnen krijgen. Dit biedt mogelijkheden voor adviseurs. Het is belangrijk dat een adviseur de klant inzicht geeft in de haalbaarheid van de vastgestelde doelen van de verwachte gebeurtenissen en inzicht geeft in de impact van onverwachte gebeurtenissen, zoals (vroegtijdig) overlijden, arbeidsongeschiktheid, werkloosheid, en echtscheiding.

De haalbaarheid van bijvoorbeeld het kunnen voortzetten van de levensstijl en het bijbehorende uitgavenpatroon van bijvoorbeeld minimaal € 2500 netto per maand in zowel goede als slechte tijden wordt binnen Goals-Based Investing uitgedrukt in een percentage. Hoe dichter bij 100 procent, hoe groter de kans dat de klant dit doel kan bereiken.

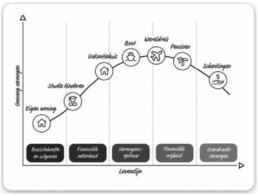

In figuur 10 is een voorbeeld van een levenslijn weergegeven gebaseerd op eerder in dit artikel besproken Goals – Based Investing Pyramid. De verschillende levensfases zijn ook zichtbaar. Tot de pensioendatum bouwen klanten vermogen op en verwezenlijken zij bepaalde doelen, zoals het kopen van een vakantiehuis. Vanaf de pensioendatum neemt het vermogen af, omdat dit nodig is om het pensioeninkomen aan te vullen. Ook wordt het ‘overtollige’ vermogen bij voorkeur alvast bij leven overgedragen aan de kinderen.

Figuur 10: Levensloop en life events

3.4 Het belangrijkste financiële doel

Het belangrijkste doel van veel klanten is dat ze voldoende geld hebben, ook als ze (erg) oud worden. Doorgaans is er wel een idee van het bedrag of inkomen dat nodig is om hun toekomstige inkomensdoel waar te maken. Probleem is alleen de benodigde hoeveelheid geld die voldoende is om het doel te bereiken, te vertalen in een toekomstige pot met geld, waarbij rekening wordt gehouden met inflatie en belastingen. Het blijkt dat mensen vaak te optimistisch zijn over het realiseren van doelen.

Om antwoord te kunnen geven op de belangrijkste vraag hoeveel geld er echt nodig is om de levensstijl levenslang voort te zetten, moet de huidige en de verwachte persoonlijke en financiële situatie van de betreffende klant bekend zijn. Via cashflowplanning en diverse scenario’s wordt duidelijk welke inkomsten een klant tegemoet kan zien uit pensioen en hoeveel aanvullend inkomen verwacht kan worden uit overige vermogensbestanddelen. Voorbeelden hiervan zijn een lijfrenterekening en beleggingsportefeuille.

3.5 Goals-Based Investing en risico

Risico en rendement zijn de meest gebruikte begrippen binnen de financiële wereld. Rendement en risico zijn onlosmakelijk met elkaar verbonden. Omdat rendement een uitvloeisel is van het gekozen risico, zou vooral naar het risico gekeken moeten worden. Angst voor (neerwaarts) risico is waarschijnlijk de grootste investeringsrestrictie bij beleggen en weerhoudt mensen ervan om te starten met beleggen.

Goals-Based Investing gaat over het realiseren van doelen op de korte, middellange en lange termijn. Kortom, wat willen klanten vandaag, morgen of overmorgen gerealiseerd hebben? Om op langere termijn doelen te realiseren moet bijna altijd een zekere mate van beleggingsrisico gelopen worden. Voor veel klanten staat risico synoniem voor het verliezen van geld en/of een lager rendement behalen dan verwacht. In de beleggingswereld is risico een ander woord voor volatiliteit of standaarddeviatie.

Er zijn vanuit de beleggingsleer nog andere risicomaatstaven te benoemen, zoals expected shortfall (verwachte daling), of een maximum drawdown (het maximale neerwaartse risico). Bij Goals-Based Investing is het belangrijkste risico niet de volatiliteit van een belegging, maar de kans dat de persoonlijke doelen niet worden gerealiseerd. Dit wordt het doelrisico genoemd. Dit risico staat tegenover het beleggingsrisico. Wanneer adviseur en klant het hebben over risico moet dus eerst duidelijk zijn of beiden wel hetzelfde bedoelen.

3.6 Definities van risico

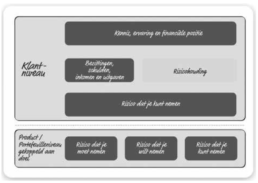

Wanneer een adviseur met een klant praat, zijn er verschillende vormen van risico.11 De volgende definities worden vaak gebruikt (zie ook figuur 11):

Risicoprofielen: een classificatie van risicogebieden gebaseerd op volatiliteit of standaarddeviatie.

Risicohouding van een klant: hoe staat de klant in het leven, is de klant risicomijdend of risicozoekend?

Risico dat een klant wil nemen: kortetermijnrisico, het beleggingsrisico dat een klant wil nemen. Dit kan variëren per doel.

Risico dat een klant moet nemen: het kan zijn dat er een bepaald rendement nodig is om een doel te behalen. Dit betekent dat er ook een bepaalde hoeveelheid beleggingsrisico moet worden genomen. Dit kan variëren per doel. Risico dat een klant kan nemen: welk beleggingsrisico kan de klant nemen? Dit wordt meestal bepaald op klantniveau en kan worden gerelateerd aan een of meerdere doelen. Bijvoorbeeld: wat is de impact als het rendement tegenvalt op het consumptiepatroon?

Beleggingsprofiel: volatiliteit of standaarddeviatie van een beleggingsportefeuille.

Risicoprofiel van de klant: het risico dat een klant wil en kan nemen met een of meerdere rekeningen om een of meerdere doelen te realiseren.

Figuur 11: Risico’s op klant- en productniveau

Wanneer er gesproken wordt over risicobereidheid, dan kunnen twee vormen van risico worden onderscheiden. Ten eerste de risicohouding los van doelen en ten tweede het risico dat een klant wil nemen om één of meerdere doelen te realiseren. Het risico dat een klant kan nemen bepaalt in hoeverre deze vanuit de financiële positie beleggingsrisico’s kan opvangen. De risicohouding is meer de psychologische kant van het verhaal en misschien nog wel belangrijker dan het risico dat een klant kan nemen. Deze moet namelijk niet alleen financieel in staat zijn om beleggingsrisico’s op te vangen, maar ook emotioneel met verliezen kunnen omgaan. Dit hangt onder meer af van de beleggingservaring, kennis en de omvang en herkomst van het vermogen.

Een klant en diens partner kunnen ieder anders over risico denken. Uit onze ervaring blijkt dat partners vaak verschillend aankijken tegen risico. Net zoals de praktijk ook leert dat partners niet altijd dezelfde ideeën hebben over geldzaken. Het is aan de adviseur om dit bespreekbaar te maken, in goede banen te leiden en tot consensus te komen en deze informatie ook als zodanig in het verdere proces te vertalen als gekeken wordt naar de uiteindelijke beleggingsoplossing.

3.7 Niet-halen van doelen, dat is pas risico

Binnen het concept van Goals-Based Investing is beleggen een middel om de doelen van klanten te bereiken. Een asset-allocatiebeleid bepaalt welke mix van beleggingen het meest geschikt is om deze doelen op een bepaald moment te bereiken. Hierbij zal rekening gehouden moeten worden met het risico dat iemand wil en kan nemen. Echter, zoals eerder aangegeven ligt de focus meer op het doelrisico dan op het beleggingsrisico. Het niet-halen van een doel is namelijk het grootste risico.

Zoals eerder opgemerkt staat voor de meeste klanten risico vaak synoniem voor beleggen. Dikwijls wordt vergeten dat alleen maar een goed rendement gemaakt kan worden als een klant ook af en toe een negatief rendement accepteert. Het is pas echt risico als een klant later niet kan blijven voorzien in een bepaald minimaal inkomen dat nodig is om de levensstijl te blijven betalen en dat dit niet op tijd gesignaleerd wordt. Door de klant inzicht en overzicht te geven in wat er wel of niet kan gebeuren. En op basis van welke realistische uitgangspunten bepaalde keuzes onderbouwd kunnen worden waardoor betere financiële en beleggingsbeslissingen genomen kunnen worden. Beslissingen die gebaseerd zijn op wat de klant echt wil bereiken! Dat is waar Goals-Based Investing het verschil kan maken met de huidige beleggings- en financial planning adviespraktijk.

Bronnen

1 R.A. Wernsen MFP, CFP® werkt als financieel planner, consultant, auteur en trainer voor respectievelijk Financial Planning 4 All, Profit Planner en Vermogensbeheer.nl. R. Janssen Msc, MFP werkt als Managing Director van Goal Based Planning bij Ortec Finance, auteur voor verschillende media waaronder Investment Officer. Robert G.J. van Beek CFP® is zelfstandig consultant, financial & investment planner bij About Life & Finance BV en auteur en veelgevraagd (internationaal) spreker www.robertvanbeek.eu en www.smallbooksbigideas.shop.

2 Investopedia, 28 juni 2020. Goal(s)-Based Investing kun je in de praktijk ook lezen als Goal(s)-Based Investing & Planning of Goal(s)-Based Planning. Zowel beleggen als financiële planning komen samen en worden geintegreerd toegepast binnen dit concept en stellen de doelen en doelstellingen van klanten voorop.

3 Meer dan 1 miljoen werknemers hebben een beschikbare premieregeling waarbij gebruik wordt gemaakt van een life-cyclestrategie.

4 Janssen, R., Van Beek, R., Wernsen, R. (2022). Goals-Based Investing: praktisch inventariseren, adviseren en monitoren van doelen van klanten, ISBN 978-90-826691-8-3, About Life & Finance B.V. Roosendaal (NL).

5 Guus Boender (1955-2014) was hoogleraar Asset Liability Management aan de Vrije Universiteit van Amsterdam en een van de oprichters van Ortec Finance.

6 Paolo Sironi geeft in zijn boek FinTech Innovation: From Robo-Advisors to Goal Based Investing and Gamification ook aan dat Goals-Based Investing de basis zou moeten zijn voor het nemen van financiële beslissingen en dat de uitdaging ligt in het industrialiseren van dit concept.

7 Dit wordt door de wet en toezichthouder suitability (geschiktheid) genoemd.

8 Mentaal boekhouden: houdt in dat een klant verschillende keuzeproblemen als het ware onderbrengt in aparte boekhoudingen en daarbij over het hoofd ziet dat het rationeel zou zijn rekening te houden met de mogelijke wisselwerking tussen de keuzes.

9 Maslow, A.H. (1943). A Theory of Human Motivation, Psychological Review 50(4): 370-396.

10 Loonen, T. & Janssen R. (2021), Pan-European Research: How is Investor Protection (MiFID II) implemented? Whitepaper VU Amsterdam.

11 Resnik, P., Van Beek, R. & Granjé, B. (2019), Talking About… Risks, ISBN 978-90-82669-15-2, www.smallbooksbigideas.shop.