Publicatie verschenen in De Hypotheekadviseur (DHA 2021), nummer 5-2021, door Ramon Wernsen en Iris Aben

In dit artikel gaan wij allereerst in op het eigenwoningbezit en de eigenwoningschuld in ons land ten opzichte van andere landen binnen de Europese Unie (EU). Ten tweede gaan wij in op de rol die de eigen woning speelt in de vermogenspositie van Nederlanders. Ten derde laten wij de gemiddelde nominale en reële waardeontwikkeling zien van woningen, alsook die van de hypotheekrente gedurende de periode 1976-2021. Tot slot bespreken wij waarom de lage rente van nu niet ongewoon is, maar normaal.

Eigenwoningbezit in vergelijking EU

Het eigenwoningbezit in ons land is de afgelopen decennia flink gestegen. Van zo’n 40 procent in 1982 naar ruim 60 procent in 2015.1 Op dit moment is het eigenwoningbezit gestegen naar ongeveer 70 procent op dit moment.2 Dit klinkt hoog, maar is het niet. Ons land begeeft zich binnen de Europese Unie hiermee op plaats 22. Vooral in de voormalige Oostbloklanden is het eigenwoningbezit hoog. Koploper is Roemenië, hier woont bijna 97 procent van de bevolking in een eigen woning. In de (grotere) West-Europese landen, zoals Frankrijk en Duitsland is het woningbezit nog lager dan in ons land.

Begin 2021 waren er 8 miljoen particuliere huishoudens in Nederland, waarvan 3,1 miljoen eenpersoonshuishoudens. Gemiddeld wonen er 2,14 mensen in een Nederlands huishouden, in 1961 was de gemiddelde huishoudensgrootte nog 3,54. Door deze zogenaamde ‘huishoudensverdunning’ is het aantal huishoudens veel sneller gegroeid dan de bevolking. Doordat het aantal huishoudens sterk is gestegen betekent dit ook dat er meer, maar vooral ook betaalbare woningen nodig zijn. Het aantal mensen dat in Nederland alleen woont, neemt al sinds de jaren zeventig toe. Alleenwonenden zijn relatief vaak twintigers, maar boven de zeventig is de kans om zonder anderen te wonen het grootst. Dat geldt vooral voor vrouwen, die vaker later overlijden dan hun partner.3 Dit komt enerzijds omdat vanaf de geboorte vrouwen ongeveer een drie jaar langere levensverwachting hebben dan mannen, anderzijds omdat mannen bij het eerste huwelijk gemiddeld 2,5 jaar ouder zijn dan hun vrouw (34,4 jaar versus 31,9 jaar).4, 5 Al met al overleven vrouwen hun mannelijke partner gemiddeld genomen statistisch met ruim vijf jaar.

Hypotheekschuld in vergelijking EU

In feite is het kopen van een eigen woning, beleggen in onroerend goed met geleend geld. Uit onderzoek van het CBS blijkt dat ongeveer 87 procent van de mensen met een eigen woning voor de financiering ervan een hypotheek heeft afgesloten. Hiermee is ons land met voorsprong koploper binnen Europa. Het gemiddelde binnen de Europese Unie is 26,5 procent. Het ‘beste’ jongetje van de klas is ook hier Roemenië. Van de ongeveer 97 procent eigenwoningbezitters heeft slechts ongeveer 1 procent een lening op de woning.6 De gemiddelde hypotheekschuld in ons land per huishouden bedraagt zo’n € 160.000. Deze schuld verschilt echter sterk per leeftijdsgroep. De hoogste gemiddelde hypotheekschuld heeft de groep 35-45 jaar (€ 207.400) en de laagste de groep 85+ (€ 58.000). Tegenover de hypotheekschuld staat de waarde van de eigen woning.

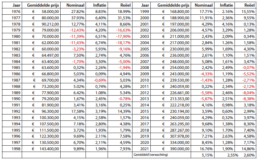

Waar enkele jaren geleden nog sprake was van het ‘onder water staan’ van de eigen woning, hetgeen inhoudt dat de schuld de waarde overstijgt, hebben de meeste eigenwoningbezitters tegenwoordig weer te maken met een overwaarde. Ofwel de verkoopwaarde van de woning is hoger dan de schuld. De gemiddelde overwaarde bedraagt € 117.100. De hoogste overwaarde heeft de groep 85+ (€ 229.400) en de laagste de groep de groep jonger dan 25 jaar (€ 37.200).7 De overwaarde in de woning is voor de meeste Nederlanders hun grootste bezit. Ofwel voor de meeste mensen zit hun vermogen in de stenen van de eigen woning. Wel moet worden opgemerkt dat het In een periode van 45 jaar was slechts in 9 jaren sprake van een waardedaling. Ofwel in 80 procent van de jaren steeg de waarde van de woning en in 20 procent van de jaren was sprake van een daling. Dit maakt een eigen woning – zeker op de langere termijn – tot een waardevast bezit. Voor een goede vergelijking moet uitgegaan worden van de reële waardestijging of daling, ofwel gecorrigeerd met inflatie. Het aantal jaren dat reëel gezien sprake was van een waardedaling bedraagt 13, ofwel in ongeveer 30 procent van de gemeten perioden. Verder zien we in figuur 1 dat er alleen in 1987 sprake was van deflatie in plaats van inflatie. Zoals u weet is inflatie nadelig voor bezittingen, maar daarentegen voordelig voor schulden. De hypotheekschuld neemt als het ware elk jaar (extra) af door de inflatie. Sinds het begin van de kredietcrisis in 2008 zijn de huizenprijzen een aantal jaren achtereen gedaald. Sinds 2014 tot heden is echter sprake van een flinke waarde- en hiermee eveneens prijsstijging.

Figuur 1: Gemiddelde nominale en reële waardeontwikkeling eigen woning, periode 1976-2021

Nominale en reële hypotheekrente 1976-2021

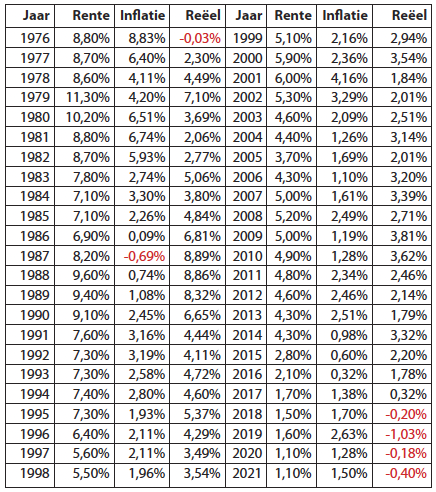

De jaren met de grootste waardedalingen waren tegelijkertijd ook de jaren waarin de hypotheekrente zich op een zeer hoog niveau bevond (zie figuur 2). Ook in het geval van rente moeten we onderscheid maken tussen nominaal en reëel. De ‘ouderen’ onder ons spreken nog altijd over de historisch hoge rente van 1981. In reële termen echter was de rente in dat jaar ‘slechts’ 2,06 procent, vergelijkbaar met de rente in 2015. In de jaren 1987 tot en met 1989 was de reële hypotheekrente met een gemiddelde van 8,7 procent meer dan 6,5 procent hoger dan in 1981. Ondanks de zeer hoge reele rente eind jaren tachtig, stegen de huizenprijzen ook in die jaren aanzienlijk (zie figuur 1). De meeste mensen denken in nominale termen. Op de vraag welke (nominale) rente wilt u: 1,1 (2020) of 1,6 procent (2019), zullen de meeste mensen antwoorden: ‘doe mij maar 1,1 procent.’ In reële termen was de rente in 2019 echter lager dan die in 2020. Sinds 1976 is de hypotheekrente in reële termen sinds 2018 weer negatief. Voor dit jaar wordt een nominale stijging verwacht van meer dan 10 procent.9 In reële termen zal dit inhouden een stijging van rond de 9 procent. Zowel nominaal als reëel gezien zijn dit de sterkste stijgingen sinds de eeuwwisseling.

Figuur 2: Gemiddelde nominale en reële 10-jaar vaste hypotheekrente, periode 1976-2021

Lage rente niet ongewoon

In de periode 1998/1999 toen ik bij een van de grootbanken werkte, sprak mijn toenmalige ‘manager’ de legendarisch woorden: ‘4,7 procent voor een tien jaar vaste hypotheekrente, zo laag wordt de rente nooit meer’ (het betrof hier een speciale rente voor een groot nieuwbouwproject). Ik vroeg hem waarop hij deze wijsheid baseerde. Hij refereerde aan de rentes van twee decennia ervoor die hij gewoon was sinds hij bij de bank werkte. Blijkbaar werkt ons brein zo dat we vasthouden aan onze ervaringen en dit ook naar de toekomst doortrekken als zijnde de waarheid. Als ik toen aan het eind van 20ste eeuw tegen mijn manager had gezegd dat het mogelijk zou zijn om rond het jaar 2020 een tien jaar vaste rente van rond de 1 procent af te sluiten, had hij mij voor gek verklaard. En hij niet alleen…

Volgens verschillende gezaghebbende economen is de kans klein dat er op korte en misschien wel lange termijn een einde komt aan de huidige lage (reële) rente. Het overaanbod aan spaargeld drukt de rente. Daarom is de huidige situatie van lage rente niet ongewoon, maar normaal. De situatie is alleen ongewoon voor wie naar de wereld kijkt zoals deze de afgelopen 20 tot 30 jaar was. Of zoals mijn manager deed in 1998/1999 naar de (hypotheek) rente te kijken van de jaren zeventig tot en met midden jaren negentig. In dit kader is het wellicht interessanter om de rente voor 1 jaar vast te zetten in plaats van standaard voor 10 jaar vast of langer. Hierbij uitgaande van een normale rentestructuur waarbij de korte rente goedkoper is dan de lange rente, alsook de verwachting van een langdurig lage rente.

Conclusie

Het eigenwoningbezit in ons land is in 40 jaar tijd gestegen van ongeveer 40 procent naar zo’n 70 procent. Van de 27 landen in de EU bevindt ons land zich hiermee op plaats 22. In diezelfde periode 1982 tot heden is het aantal huishoudens gestegen van 5,1 miljoen naar ongeveer 8 miljoen. Het aantal eenpersoonshuishoudens is gestegen van 1,1 miljoen in 1982 naar 3,1 miljoen anno 2021. Doordat het aantal huishoudens sterk is gestegen in de afgelopen jaren betekent dit ook dat er meer (betaalbare) (koop)woningen nodig zijn. Van betaalbaarheid is nauwelijks sprake; kostte in 1982 een gemiddelde koopwoning nog ongeveer 3,7 maal het modale-inkomen, in 2020 was dit al gestegen tot boven de 9. Begin jaren tachtig kon een koopwoning nog gekocht worden op één inkomen, vanaf eind jaren negentig is dit bijna niet meer mogelijk en zijn twee inkomens nodig en dan nog kan op een gemiddeld salaris geen woning worden gekocht. Duidelijk wordt dat in de afgelopen decennia de huizenprijzen veel harder zijn gestegen dan de inkomens. Een gemiddelde eigen woning kost anno 2021 ongeveer € 370.000.

Ongeveer 87 procent van de Nederlanders heeft een hypotheek op de eigen woning. In vergelijking met andere landen in de EU is dit zeer hoog. Het gemiddelde binnen de Europese Unie is 26,5 procent. De gemiddelde hypotheekschuld in ons land per huishouden bedraagt zo’n € 160.000. Deze schuld verschilt echter sterk per leeftijdsgroep en varieert tussen de € 207.400 (leeftijd 35- 45) en € 58.000 (85 jaar en ouder).

De eigen woning is voor de meeste Nederlanders het grootste bezit. De gemiddelde overwaarde bedraagt € 117.100. De hoogste overwaarde heeft de groep 85+ (€ 229.400) en de laagste de groep de groep jonger dan 25 jaar (€ 37.200). De laatste jaren is het vanzelfsprekender voor gepensioneerden om de overwaarde te verzilveren door een zogeheten opeet- of seniorenhypotheek. Het eigenwoningbezit is in de afgelopen decennia sterk toegenomen en zo ook de prijzen. Dit betekent echter niet dat woningen niet in waarde kunnen dalen. Tussen 2008 en 2014 was sprake van een sterke waardedaling en daarvoor gold dit ook voor de periode 1979 tot en met 1982. In deze jaren was ook sprake van een hoge (nominale) hypotheekrente. Dit gold ook – relatief gezien – voor de periode 2008 tot en met 2014. In die jaren daalde dan ook de factor huizenprijs versus modaal-inkomen.

De gemiddelde prijsstijging vanaf 1976 tot en met 2020 bedraagt ruim 4 procent per jaar. Voor een goede vergelijking moet uitgegaan worden van de reële waardestijging of daling, ofwel gecorrigeerd met inflatie. Het aantal jaren dat reëel gezien sprake was van een waardedaling bedraagt 13, ofwel in ongeveer 30 procent van de gemeten perioden. Inflatie is nadelig voor bezittingen, maar daarentegen voordelig voor (hypotheek) schulden.

Net als de waarde van huizen, moeten we ook in het geval van (hypotheek)rente onderscheid maken tussen nominale en reële waarden. De ‘ouderen’ onder ons spreken nog altijd over de historisch hoge rente van 1981. In reële termen echter was de rente in dat jaar ‘slechts’ 2,06 procent, vergelijkbaar met de rente in 2015. In de jaren 1987 tot en met 1989 was de reële hypotheekrente met een gemiddelde van 8,7 procent meer dan 6,5 procent hoger dan in 1981. In het volgende nummer het vervolg op dit artikel.

Lees ook deel 2 van dit artikel.

Bronnen

1 J.E. van den Berg en E.G. Hoepelman, De eigen woning, Wolters Kluwer, 2018

2 https://longreads.cbs.nl/europese-meetlat-2019/huizenprijzen/

3 https://www.cbs.nl/nl-nl/visualisaties/dashboard-bevolking/woonsituatie/huishoudens-nu

4 CBS, overlevingstabel juni 2020

5 https://www.cbs.nl/nl-nl/visualisaties/dashboard-bevolking/levensloop/trouwen

6 https://longreads.cbs.nl/europese-meetlat-2019/huizenprijzen/

7 https://www.hypotheker.nl/actueel/nieuwsberichten/2021/dit-is-de-gemiddelde-overwaarde-per-generatie/

8 https://www.cbs.nl/nl-nl/nieuws/2021/16/vermogenhuishoudens-1-669-miljard-euro-begin-2019

9 https://economie.rabobank.com/publicaties/2021/juni/dubbele-groeicijfers-huizenprijzen-in-2021-verwacht-voor-bijna-alle-nederlandse-regios/