Publicatie verschenen in Vp-bulletin 2021/27, nummer 6 2021 (juni 2021), door Ramon Wernsen

Sinds een aantal jaar hebben wij te kampen met een zeer lage reële rente. Hieronder wordt verstaan de nominale rente minus de inflatie. Dit is prettig waar het gaat om schulden, zoals de hypotheek. Een lage re le rente is daarentegen minder prettig waar het gaat om bezittingen, zoals spaargeld en oudedagsvoorzieningen als lijfrentes en pensioen. Voor wat betreft lijfrentekapitalen is het al vele jaren mogelijk om deze ‘door te beleggen’ in de uitkerende fase. Waar het pensioenkapitaal op basis van een beschikbare premieregeling (defined contributionregelingen) betreft is dit doorbeleggen sinds 1 september 2016 mogelijk op basis van de Wet verbeterde premieregeling. Het principe van doorbeleggen zal als gevolg van het pensioenakkoord binnen enkele jaren ook van toepassing worden op pensioenen welke vallen onder de noemer middelloonregelingen welke van toepassing is op de meeste werknemers in ons land.

1. Inleiding

De beroemde Deense filosoof Kierkegaard bracht het ultieme probleem van de mens al in de 19e eeuw treffend onder woorden: ‘er moet voorwaarts worden geleefd, maar het leven kan pas achteraf worden begrepen’. Hetzelfde geldt voor diegenen die nu een afweging moeten maken of zij hun pensioen- of lijfrentekapitaal moeten doorbeleggen of toch moeten kiezen voor een lage, maar wel gegarandeerde (vaste) rente in de uitkeringsfase.

U zult pas achteraf weten of u een goede keuze hebt gemaakt of niet. Dit probleem is niet nieuw, maar al eeuwenoud. Immers, in de geschiedenis van rente en beleggen is er een constante: de angst van mensen voor het verliezen van geld en de zekerheid dat beleggingsrendementen zullen afwijken van de verwachting, zowel in positieve als in negatieve zin. Daar komt bij dat verlies ruim twee keer sterker voelt dan winst. Veel mensen zijn verliesavers en willen verliezen dan ook zoveel mogelijk vermijden.

Belangrijker is het echter om u niet te focussen op het middel – uw lijfrentepolis of pensioenproduct – maar op uw doelstelling. Voor de meeste mensen geldt dat zij, ook nadat zij gestopt zijn met werken, hun levensstijl en daarmee gepaarde uitgavenpatroon het liefst zo lang mogelijk willen voortzetten.

De vraag is dan of dit mogelijk is op basis van een lijfrente- of pensioenuitkering gebaseerd op de huidige lage rente of niet. Uiteraard zult u voor uzelf dan wel eerst inzicht moeten hebben in het maandelijkse bedrag dat hiervoor nodig is.

2. Gewenst netto besteedbaar inkomen

Stel u bent nu 40 jaar en uw wens is om vanaf pensioenleeftijd 68 jaar uw huidige uitgavenpatroon minimaal tot uw 88ste jaar te kunnen voortzetten. Rekening houdend met AOW en pensioeninkomsten hebt u hier aanvullend € 5000 netto per maand voor nodig.

Uitgaande van een gemiddelde inflatie van 1,7% per jaar betekent dit dat vanaf pensioendatum het huidige benodigde nominale bedrag van € 5000 netto flink is toegenomen. Ofwel, er is steeds meer geld nodig om dezelfde uitgaven te kunnen doen. Dit omdat goederen en diensten naar verwachting gemiddeld ieder jaar duurder worden. Welk doelvermogen is nu nodig vanaf pensioendatum, dan wel hoeveel vermogen is nu nodig en hoeveel geld moet per jaar gespaard of belegd worden om te komen tot het benodigde doelkapitaal dat voldoende is om te voorzien in het gewenste doel tot minimaal 88 jaar?

Het antwoord op deze vraag hangt af van een aantal variabelen. De belangrijkste variabele is het verwachte rendement en dit hangt samen met het beleggingsrisico weer af van de asset allocatie. Hoe hoger het verwachte rendement, hoe lager het benodigde doelkapitaal, aanvangsvermogen en periodieke maandelijkse inleg.

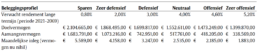

In tabel 1 op p. 17 wordt uitgegaan van hetzelfde beleggingsprofiel gedurende de opbouwfase (de termijn vanaf heden tot de pensioendatum) en de uitkeringsfase (de termijn vanaf pensioendatum tot 88 jaar). Het minimaal benodigde doelvermogen om te voorzien in het gewenste re le inkomensdoel van € 5000 netto per maand is minimaal zo’n € 1,4 miljoen en maximaal ruim € 2,1 miljoen. Of anders gesteld, u zult nu een minimaal aanvangsvermogen moeten hebben van minimaal ongeveer € 340.000 en maximaal ruim € 1,6 miljoen. Bedraagt uw huidige vermogen nul en moet u nog starten met vermogen opbouwen, dan zult u minimaal zo’n € 1900 netto per maand opzij moeten leggen de komende 28 jaar en maximaal bijna € 6000.

Tabel 1

Tabel 2

Tabel 3

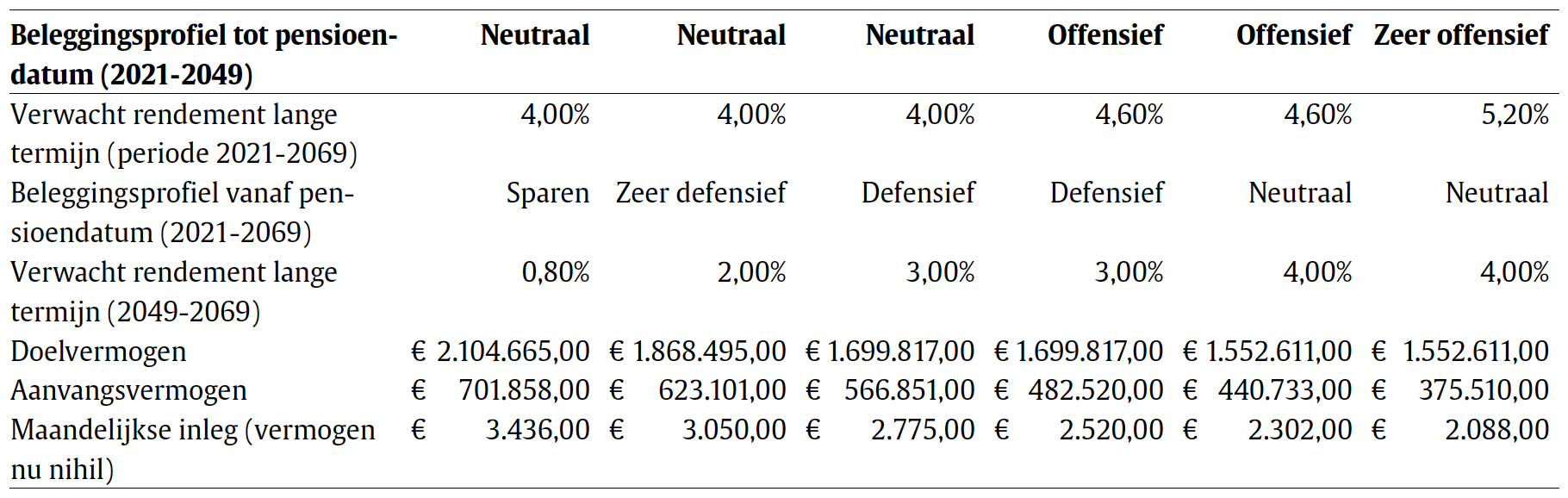

Een andere mogelijkheid is om gedurende de opbouwfase een ander beleggingsprofiel te hanteren dan gedurende de uitkeringsfase. De achterliggende gedachte hierbij is dat in de opbouwfase u meer beleggingsrisico kunt aangaan omdat u niet hoeft in te teren op het vermogen. Gedurende de uitkeringsfase moet u ‘leven’ van het opgebouwde kapitaal en zal door de onttrekkingen aan het kapitaal mogelijk minder beleggingsrisico gewenst zijn. In tabel 2 ziet u hiervan een aantal mogelijke doorrekeningen.

Achter elk beleggingsprofiel zit een bepaalde asset allocatie, ofwel de verdeling tussen de verschillende beleggingscategorie n (zoals aandelen en obligaties, alsook alternatieve beleggingen zoals grondstoffen, hedgefondsen en private equity). Een voorbeeld van een dergelijke allocatie treft u aan in tabel 3. Opgemerkt moet worden dat de asset allocatie tussen verschillende financiële instellingen kan verschillen.

Duidelijk is dat de voorspelde inflatie hoger is dan het verwachte rendement op ‘spaargeld’ en ongeveer gelijk is aan dat van een zeer defensief profiel. Dit betekent dat er voor de meeste mensen niet aan valt te ontkomen om meer beleggingsrisico te nemen om uiteindelijk hun gewenste of benodigde (inkomens)doel te realiseren.

3. Pensioeninkomen: voldoende om te voorzien in inkomensdoel?

Er komt vroeg of laat een tijd dat we ons werkzame leven moeten beëindigen. Dit betekent dat het inkomen wordt vervangen door een pensioenuitkering. Deze uitkering bestaat uit AOW (eerste pijler), werkgeverspensioen( en) (tweede pijler) en eigen regelingen, zoals lijfrente-uitkeringen (derde pijler). Voor de meeste mensen zal het totale pensioeninkomen onvoldoende zijn om het huidige uitgavenpatroon voort te kunnen zetten.

3.1 AOW

De huidige AOW-leeftijd is 66 jaar en 4 maanden. Deze zal stapsgewijs oplopen naar 67 jaar vanaf 2024. Vanaf 2025 stijgt de AOW-leeftijd met 8 maanden per jaar dat we met zijn allen langer leven. Tot op heden wordt de AOW jaarlijks geïndexeerd en zodoende houdt deze zoveel mogelijk gelijke tred met de prijsinflatie. De AOW wordt bekostigd via het zogeheten omslagstelsel. Ofwel de niet-AOW’ers betalen voor de huidige AOW’ers.

De AOW-premie is onderdeel van de premie volksverzekeringen en bedraagt 17,9%. Tot een belastbaar inkomen in box 1 van € 35.129 is deze premie verschuldigd. Dit komt neer op een maximale premie van € 6288 per jaar, verschuldigd tot AOW-leeftijd. Iedereen die rechtmatig in ons land verblijft bouwt AOW-rechten op en wel 2% per jaar (tussen 17 en 67 jaar is dit 100%). Onzeker is of en hoeveel AOW diegenen ontvangen die nu de AOW bekostigen voor de ongeveer 3,2 miljoen AOW’ers die ons land rijk is. De AOW-uitkering voor alleenstaanden bedraagt momenteel € 16.373 en die voor niet-alleenstaanden € 11.220 bruto per jaar. De vraag is hoelang deze levenslange geïndexeerde AOW-uitkering voor iedereen nog betaalbaar is, dit mede vanwege de toenemende vergrijzing. Het zou zo maar kunnen dat in de toekomst de AOW niet langer kan worden geïndexeerd en/of wordt gekort voor diegenen met een hoger pensioeninkomen en/of vermogen.

3.2 Werkgeverspensioen

Naast AOW bouwen de meeste werknemers ook pensioen op bij hun werkgever, dan wel hebben nog oude ‘slapende’ pensioenrechten staan bij vorige werkgevers waarvan de waarde om welke reden dan ook niet is overgedragen naar de huidige pensioenuitvoerder. Werkgever en werknemer betalen ieder een deel van de premie, die direct wordt ingehouden op het loon.

Ook directeur-grootaandeelhouders (dga’s) konden tussen 1981 en 2017 pensioen opbouwen in hun eigen vennootschap (bv). De bv mag vanaf 1 juli 207 geen uitvoerder meer zijn van nieuw op te bouwen pensioen in eigen beheer. Dit betekent dat dga’s sinds die datum op een andere manier moeten voorzien in hun oude dag, bijvoorbeeld via een lijfrente of hun pensioen onderbrengen bij een verzekeraar of ppi.

In ons land onderscheiden we binnen de pensioenwet verder defined benefit-regelingen (db-regelingen, zoals middelloonregelingen) en defined contribution- regelingen (dc-regelingen, zoals beschikbare premieregelingen). Veruit de meeste mensen hebben momenteel een db-regeling. Bij een db-regeling wordt een pensioen toegezegd, bij een dc-regeling alleen een premie. De onderliggende beleggingsresultaten bepalen uiteindelijk hoe hoog de pensioenuitkering wordt bij een dc-regeling.

In beide regelingen wordt de betaalde pensioenpremie belegd. Het verschil is alleen dat bij een db-regeling de pensioenuitvoerder – bijvoorbeeld ABP of PGGM – de premie belegt en dat de deelnemer ongeacht de beleggingsresultaten een bepaald pensioeninkomen ontvangt. Veel deelnemers beseffen niet dat hun pensioenpremie door de uitvoerder wordt belegd. Dit komt omdat het beleggingsrisico voor de meeste pensioenregelingen bij de pensioenuitvoerder ligt, de deelnemer ontvangt een naar het gevoel veilige ‘vaste’ uitkering. Voor diegenen waarvan de pensioenuitkering inmiddels is ingegaan voelt wel dat zijn of haar pensioen vaak al langere tijd niet meer wordt geïndexeerd. Dit laatste heeft gevolgen voor de koopkracht en het realiseren van het gewenste of benodigde consumptiepatroon. Bij een dc-regeling moet de individuele deelnemer vaak zelf kiezen uit een beperkt aantal beleggingsmogelijkheden. Binnen deze regelingen heeft de deelnemer vaak wel meer het gevoel afhankelijk te zijn van de beurzen op zijn uiteindelijke pensioenuitkering.

Het garanderen van een zekere en geïndexeerde levenslange pensioenuitkering aan haar deelnemers op basis van een db-regeling is de laatste jaren voor het merendeel van de pensioenfondsen onmogelijk gebleken. Dit mede als gevolg van de gedaalde rente en de stijging van de levensverwachting. Steeds meer pensioenfondsen hebben de afgelopen jaren te kampen met een te lage (beleids)dekkingsgraad. Gevolg is dat zij de pensioenen niet kunnen indexeren en in sommige gevallen zelfs moeten korten. Mede om deze reden is dit jaar (5 juni 2019), na vele jaren van overleg, het pensioenakkoord gesloten. Door dit pensioenakkoord zullen pensioendeelnemers in de toekomst te maken krijgen met meer onzekerheid. De pensioenuitkeringen zijn niet meer vast, maar afhankelijk van de onderliggende beleggingen en de resultaten op de financiële markten. Hiermee zullen de voor de meeste werknemers geldende geïndexeerde middelloonregelingen worden omgezet in meer op de dc-regeling lijkende pensioenaanspraken. Het beleggings- en inflatierisico komt zodoende terecht bij de deelnemer.

4. Pensioenen: meer beleggingsrisico noodzakelijk

Het grootste pensioenfonds van ons land ABP, heeft in de afgelopen jaren het pensioen niet kunnen indexeren. Verder heeft het pensioenfonds meer beleggingsrisico moeten lopen vanwege de gedaalde rente om te blijven voorzien in de pensioenuitkeringen.

ABP heeft over de afgelopen decennia een gemiddeld rendement behaald van 7% per jaar. Een dergelijk rendement is ook ongeveer noodzakelijk om te voorzien in de verplichtingen. Na inflatiecorrectie komt dit neer op een re el rendement van zo’n 5,4%. Om dit minimaal benodigde rendement te realiseren, heeft het pensioenfonds wel steeds meer beleggingsrisico moeten nemen. Uit het kwartaaloverzicht Q4-2020 is op te maken dat het ABP voor 38,1% in vastrentende waarden belegt (waaronder staatsobligaties, maar niet alleen die van Nederland), voor 33,2% in aandelen, voor 8,9% in vastgoed en voor 18,9% in alternatieve beleggingen zoals private equity, grondstoffen en hedgefondsen. 2 In vergelijking met eerdere kwartalen is het percentage vastrentende waarden afgenomen, ten gunste van de meer risicovollere beleggingscategorieën. Deze zogenoemde asset allocatie laat zich het best vergelijken met een ‘neutraal’ beleggingsprofiel.

Ter vergelijking in de jaren 70, 80 en 90 van de vorige eeuw was het beleggingsprofiel van ABP (zeer) defensief. Het pensioenfonds belegde in de 70’er en 80‘er jaren gemiddeld 95% in vastrentende waarden. In de jaren 90 was dit nog ruim 80%. Het percentage aandelen en alternatieve beleggingen was in deze jaren minimaal. Desondanks konden de pensioenen voor de deelnemers eenvoudig waardevast worden gehouden.

Vanaf de eeuwwisseling is een noodzakelijke verschuiving waar te nemen naar een hoger beleggingsrisico, dit omdat het rendement op veilige en risicoarme staatsleningen is afgenomen. Omdat zelfs dit niet genoeg is om deelnemers hun pensioen te garanderen is een nieuw pensioenstelsel noodzakelijk waarbij het beleggingsrisico meer bij de deelnemer komt te liggen. Hiermee zal naar verwachting vanaf 2023 een einde komen aan een lange tijd vanzelfsprekende gegarandeerde vaste en geïndexeerde pensioenen.

5. Vernieuwing pensioenstelsel

Door het pensioenakkoord zal het huidige pensioenstelsel dus flink op de schop gaan. Naast het feit dat pensioenuitkeringen meer afhankelijk worden van de daadwerkelijk gerealiseerde beleggingsrendementen, zijn er nog meer veranderingen.

Zo zal de sinds de jaren 50 vanzelfsprekende doorsneesystematiek worden afgeschaft. Onder de doorsneesystematiek betaalt elke deelnemer aan een pensioenregeling dezelfde premie en krijgt hiervoor dezelfde pensioenopbouw (in percentage van het pensioengevend loon). Het nadeel van deze systematiek is dat het geen rekening houdt met het gegeven dat de premies van jongere werknemers gedurende een veel langere tijd een bijdrage leveren aan de collectieve pensioenpot, dan de premies van oudere werknemers. Ofwel jongere werknemers subsidiëren in feite oudere werknemers via hun inleg.

Nieuw is verder dat het mogelijk wordt om maximaal 10% van de pensioenaanspraak als bedrag ineens op te nemen bij ingaan van het pensioen. Dit geldt ook voor een opgebouwde oudedagsvoorziening in de derde pijler. Dit bedrag zal per deelnemer sterk verschillen en kan worden gebruikt om bijvoorbeeld een wereldreis van te bekostigen. Voorgaande is in het Verenigd Koninkrijk al vele jaren mogelijk, daar kan 25% maximaal ineens worden opgenomen.

Het beleggingsbeleid van pensioenfondsen is nu gelijk voor alle deelnemers. Onder het nieuwe pensioenstelsel zal het beleggingsbeleid in lijn worden gebracht met de leeftijdssamenstelling en de risicohouding van de deelnemers. Dit betekent ook dat de beleggingsrisico’s en rendementen zullen variëren per leeftijdscategorie. De beleggingsrisico’s worden genomen volgens een zogeheten life-cycle patroon. Andere beleggingsstrategie n zijn buy and hold en rebalancing. De buy and hold-strategie zien we vaak bij doe-het-zelfbeleggers, rebalancing wordt veel gebruikt door vermogensbeheerders waar het vrij te beleggen vermogen betreft. Hierna kort de verschillen tussen de drie strategieën.

5.1 Life-cycle

De strategie life-cycle (risk reduction) gaat ervan uit dat aandelen als meer risicovol worden beschouwd dan obligaties. Om deze reden wordt binnen deze strategie het percentage ‘risicovollere’ aandelen tijdens de looptijd afgebouwd ten gunste van minder risicovolle obligaties. Deze strategie is er dus op gericht om het ‘risico’ te verlagen en wordt steeds vaker toegepast, zoals in pensioen- en lijfrenteproducten. Onderzoek leert dat qua verwacht rendement de life-cycle strategie achterblijft bij de andere twee strategieën rebalancing en buy and hold. De life-cycle strategie kan zowel worden gehanteerd in de opbouwfase van het pensioenkapitaal/ lijfrentekapitaal als in de uitkeringsfase.

5.2 Rebalancing

Rebalancing is het corrigeren van de verhoudingen binnen een beleggingsportefeuille op basis van asset allocatie. Als een van de beleggingscategorie n, bijvoorbeeld aandelen, beter presteert dan obligaties, neemt het aandeel in het totaal belegde vermogen van die beleggingscategorie toe. Daardoor kan de verdeling van de beleggingen gaan afwijken van de maximaal beoogde verdeling. Door het herbalanceren wordt het evenwicht van de portefeuille hersteld en dit is nodig om binnen de bandbreedtes en het afgesproken risicoprofiel te blijven.

Wetenschappelijke studies hebben aangetoond dat het voordeel van rebalancing vooral zit in risicoreductie, maar dat ook blijkt dat op de langere termijn het rendement ongeveer gelijke tred houdt met een buy and hold-strategie.

5.3 Buy and hold

De strategie van buy and hold houdt in dat de gekozen beleggingsportefeuille niet wordt gewijzigd, ook al betekent dit dat de verhouding tussen bijvoorbeeld aandelen en obligaties gaat ‘scheeflopen’.

Verder krijgen deelnemers meer inzicht in de premie die is ingelegd en het rendement dat hiermee is behaald. Ook wordt transparanter voor deelnemers welk pensioenvermogen uit de grote pot voor hen persoonlijk is gereserveerd. Verder zal moeten worden gecommuniceerd door de pensioenuitvoerder (geldt ook voor lijfrente) welke pensioenuitkering de betreffende persoon kan verwachten op basis van een verwacht economisch scenario, slechter dan verwacht scenario en beter dan verwacht scenario. Duidelijk wordt hieruit dat vaste rendementen en vaste uitkeringen niet bestaan, hooguit verwachte scenario’s.

6. Doorbeleggen dankzij

Wet verbeterde premieregeling Deelnemers in een pensioenregeling (beschikbare premieregeling) beleggen de maandelijkse pensioenpremie, hetgeen leidt tot een pensioenkapitaal op pensioendatum. Voor dit kapitaal moet een levenslange pensioenuitkering worden aangekocht. Tot 1 september 2016 diende dit te gebeuren aan de hand van de dan geldende marktrente (zie tabel 4).

Door de gedaalde rente ontving een persoon voor hetzelfde pensioenkapitaal een steeds lagere uitkering. Hetgeen weer gevolgen had voor het te besteden inkomen vanaf pensioendatum. De wetgever heeft dit probleem gezien en erkend en hierom per 1 september 2016 de Wet verbeterde premieregeling (Wet Wvp) in het leven geroepen. Deze wet biedt de mogelijkheid om het opgebouwde pensioenkapitaal door te beleggen in de uitkeringsfase op basis van een defensief, neutraal of offensief beleggingsprofiel. Op deze manier kan worden gestreefd naar een hogere uitkering dan welke ontvangen wordt op basis van de dan geldende marktrente.

Tabel 4: Van 1965 tot 1979 S-rendementen, van 1979 tot 2001 gemiddelde S- en T-rendementen, van 2001 tot 2013 gemiddelde S-, T- en U-rendementen, van 2014 tot heden gemiddelde T- en U-rendementen 3

7. Dalende garantierendementen op lijfrentekapitalen

Bezitters van een lijfrente sparen of beleggen hun lijfrentekapitaal en moeten hiervoor in de toekomst een levenslange of tijdelijke lijfrente-uitkering aankopen. Waar een 3 https://www.macrotrends.net/countries/NLD/netherlands/inflation-rate-cpi. pensioenuitkering altijd levenslang moet zijn, mag een lijfrente-uitkering ook tijdelijk zijn.

Wat voor pensioendeelnemers geldt, geldt ook voor bezitters van een lijfrente. Deze ontvingen vanaf 1965 tot 2000 een garantierente van veelal 4% (vanaf 2000 werd deze garantierente aangepast naar 3%). Dit garantierendement werd door de lijfrenteverzekeraar verhoogd met een jaarlijks wisselend percentage aan overrente of maatschappijwinstdeling. Op basis hiervan waren begin jaren 80 nominale rendementen van rond de 10% niet ongebruikelijk. Duidelijk mag zijn dat hoe hoger de garantierente, hoe hoger de garantie-uitkering.

De garantierendementen op lijfrentes worden afgeleid van vroeger het S-rendement en tegenwoordig het T- of U-rendement (S staat voor staatsleningen en de T en U waren de opvolgers van het S-rendement en de opeenvolgende letters in het alfabet). Duidelijk in tabel 4 is te zien een trend naar beneden, waarbij moet worden opgemerkt dat de rentevergoeding begin jaren 70 hoog was, maar de inflatie nog hoger, zodat uiteindelijk sprake was van een negatieve reële rente. In de jaren 80 bedroeg het gemiddelde reële garantierendement ongeveer 5% en ook in de jaren 90 was een gemiddeld re el rendement van bijna 4% haalbaar. Tussen 2000 en 2010 daalde het reële rendement naar iets boven de 2% en tussen 2010 en heden verder naar re le negatieve rentes. Terugkijkend kan worden gesteld dat de jaren 80 en 90 de gouden decennia waren voor hoge en gegarandeerde lijfrenterendementen.

De huidige garantierendementen op lijfrente-uitkeringen in de opbouwfase bedragen tussen de 0,15% en 1%. In de uitkeringsfase is dit tussen de 0,25% en 0,85%. Dit is lager dan de inflatie. Om deze reden kan vaak beter gekozen worden om de lijfrente in de uitkeringsfase door te beleggen. Ondanks dat in de wet staat dat lijfrente-uitkeringen vast en gelijkmatig moeten zijn, geldt hiervoor een uitzondering wanneer u kiest voor het laten doorbeleggen van de lijfrente in de uitkeringsfase. Doordat beleggingsresultaten zullen fluctueren ontvangt u zodoende ook een wisselende uitkering in plaats van een vaste uitkering.

8. Huidige lage rente gewoon

De kans is klein dat er op korte en misschien wel lange termijn een einde komt aan de huidige lage (reële) rente. Het overaanbod aan spaargeld drukt de rente. Daarom is de huidige situatie van lage rente niet ongewoon, maar normaal. De situatie is alleen ongewoon als u naar de wereld kijkt zoals deze de afgelopen 20 tot 30 jaar was.

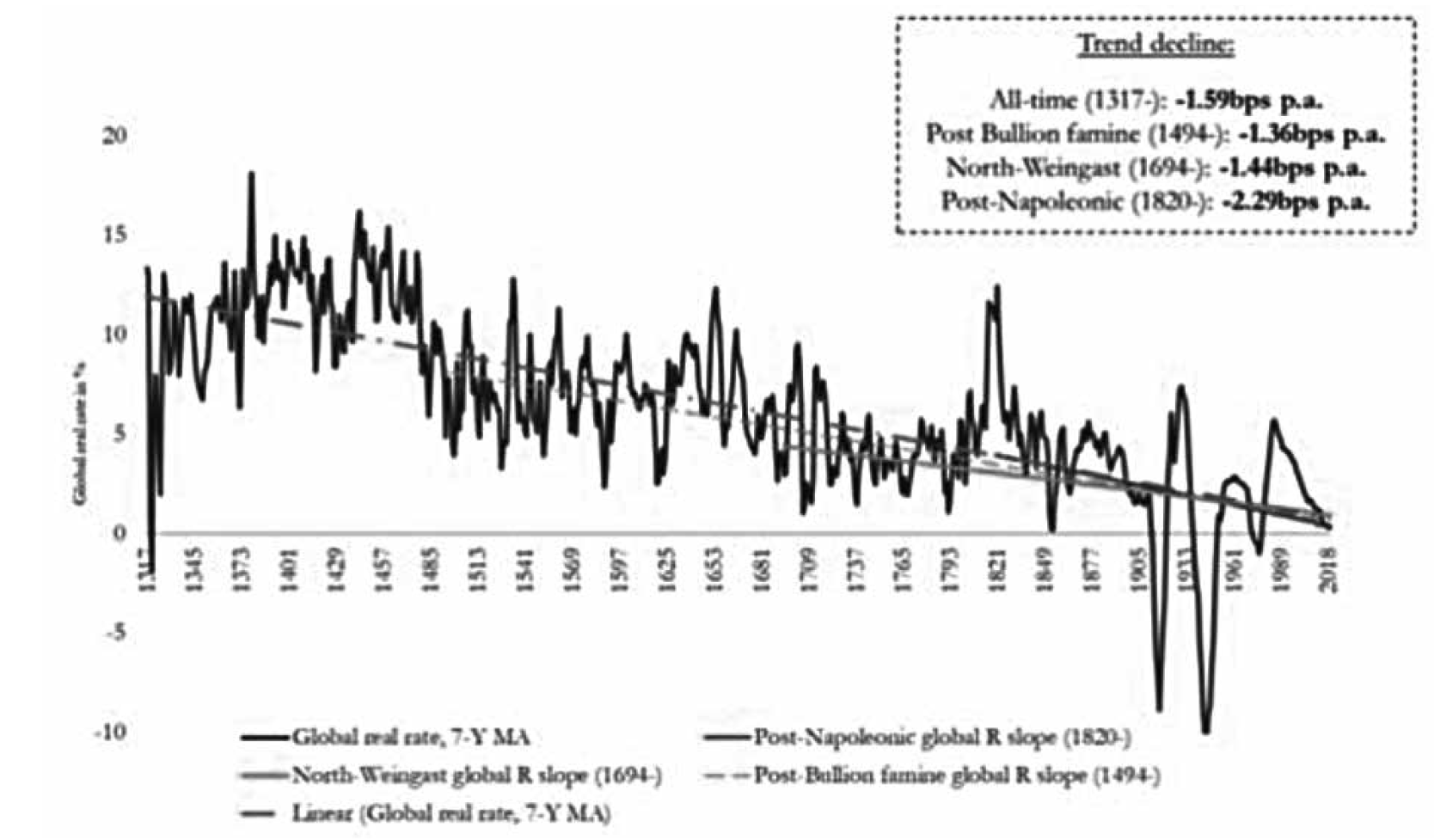

Dit alles betekent niet dat de rentes niet kunnen schommelen. Dat wil zeggen op korte termijn iets kunnen stijgen, om vervolgens weer te dalen. Yale-econoom Schmelzing ziet over de afgelopen 700 jaar een onmiskenbaar dalende trend in de re le rente (nominale rente minus de inflatie).4 Bedroeg in 1311 de rente nog gemiddeld 12,02%, in 2018 was deze nog maar 0,78. Al met al een gemiddelde daling van 1,59%-punt per eeuw (zie figuur 1).

Volgens de econoom Schmelzing is er een langetermijntrend naar beneden zichtbaar met gemiddeld bijna 2 basispunten per jaar. Let op, het betreft hier een gemiddelde, er is sprake van een bandbreedte tussen deze evenwichtsrentes. De werkelijke rente volgt een soort golfbeweging rondom deze evenwichtsrentes. Een bekende uitschieter naar boven is de gestegen rente aan het begin van de jaren 80 van de vorige eeuw, het gevolg van de toegenomen inflatie, een resultante van de stijging van de olieprijs in de jaren 70 van de vorige eeuw.

Veel mensen zijn bang voor hoge rentes. Begrijpelijk, want voor de babyboomers vormen de jaren 70 en 80 het referentiekader. Schmelzing geeft echter aan dat deze rentes eerder abnormaal dan normaal waren. Ook negatieve rentes zijn volgens hem niet uniek. Alleen gedurende de periode 1983 tot 2008 was er geen enkel ontwikkeld land met een negatieve rente. De reële rente is veelvuldig negatief geweest. De laagste reële rente van minus 5,3% stamt uit 1948 toen er sprake was van een lage nominale rente als gevolg van opkoopprogramma’s en hoge inflatie door de Tweede Wereldoorlog.

Verschillende economen hebben verschillende theorie n over de lage rente. Zo zoekt econoom Thomas Piketty de oorzaak van een lage rente bij de groeiende welvaartskloof.5 Zijn collega-economen Larry Summers en Paul Krugman schrijven de lage rente toe aan de seculiere stagnatie. De theorie van seculiere stagnatie is dat overheden meer geld moeten uitgeven om zo de economie en de rente een boost te geven. Deze theorie komt oorspronkelijk uit de Verenigde Staten van de jaren 30 van de vorige eeuw en is ontwikkeld in de jaren van de Greath Depression. De seculiere- stagnatietheorie werd oorspronkelijk naar voren gebracht door Alvin Hansen in 1938. Het idee van de seculiere stagnatie is voor een groot deel afkomstig van Keynes General Theory.

Deze theorie heeft sinds de kredietcrisis van 2007/2008 opnieuw veel aanhangers gekregen die vreesden voor een periode van extreem hoge besparingen en lage investeringen. Tel hierbij op de wereldwijde vergrijzing en de dalende productiviteit en een fase van economische stagnatie met een lage rente en dito inflatie is geboren.

9. Lage rente niet schuld van centrale banken

Velen leggen de schuld van de lage rente bij de centrale banken. De aan Pimco verbonden econoom Joachim Fels stelt dat de lage rente niet de schuld is van centrale banken. Het mandaat van de centrale bank is prijsstabiliteit. De definitie hiervan is een inflatie van minder dan maar dichtbij 2%. Op dit moment ligt de inflatie hieronder. Niet alleen de ECB maar ook de Fed haalt al acht jaar lang niet haar inflatiedoelstelling van rond de 2% inflatie. De grote vraag is uiteraard: hoe komt het dat het de centrale banken niet lukt om hun inflatiedoelstelling te realiseren? De oorzaken voor een lage inflatie zijn:

– Globalisering: er komen steeds meer multinationals die hun productie kunnen verschuiven naar lagelonenlanden op het moment dat werknemers in een bepaald land te hoge looneisen stellen. Dit geeft een neerwaartse druk op de lonen en hiermee op de inflatie. Daar komt bij dat globalisering leidt tot handelsconflicten die weer invloed hebben op beurskoersen.

– Mondiale vergrijzing: zeker in de ontwikkelde landen zien we een toenemende vergrijzing. Door de vergrijzing en door de langere levensverwachting sparen mensen meer. Hierdoor neemt de internationale vraag naar producten af, en dit betekent een dalende prijs.

– Robotisering: er bestaat een toenemende angst dat robots een steeds groter deel van het werk over gaan nemen. Voorts drukken innovatie en nieuwe technologie n het prijspeil van producten en diensten. De nieuwe technologiebedrijven zoals Amazon, Google en Facebook zijn minder kapitaalintensief dan de oude multinationals, waardoor de vraag naar spaargeld ook lager is. Sterker nog: deze ‘techreuzen’ zijn zelf nettospaarders.

Door deze combinatie aan factoren hebben centrale banken het wereldwijd moeilijk om hun inflatiedoelen te bereiken. Het overaanbod aan spaargeld drukt de rente.

Figuur 1: wereldwijde re le rente, BBP-gewogen en trenddalingen, 1317-2018

10. Praktijkcasus

De heer Jansen (1-1-1973) is getrouwd met mevrouw Bruin (1-1-1975). Samen hebben zij twee kinderen: Espen (1-1-2005) en Jens (1-1-2007). Samen bezitten zij een eigen woning met een waarde van ongeveer € 500.000 met hierop nog aflossingsvrije hypotheek van € 300.000 (rente 2%). Het huidige brutosalaris van de heer Jansen bedraagt momenteel € 90.000 bruto per jaar en dat van mevrouw Bruin € 50.000 bruto per jaar. Het stel heeft jaarlijks € 50.000 netto nodig om in alle uitgaven te kunnen voorzien.

Het stel heeft momenteel een box 3-vermogen van € 60.000. Waarvan € 10.000 op bank- en spaarrekeningen en € 50.000 op een beleggingsrekening waar belegd wordt op basis van een neutraal profiel (ongeveer 55% aandelen en 45% obligaties). De risicobeleving van het stel is maximaal offensief.

De heer Jansen heeft in het verleden pensioen opgebouwd bij zijn werkgever en op basis van zijn pensioenoverzicht kan hij een werkgeverspensioen tegemoetzien medio 2041 van ongeveer € 25.000 bruto per jaar, aangevuld met AOW. Mevrouw Bruin haar werkgeverspensioen is naar verwachting vanaf 2043 € 10.000 plus AOW.

De heer Jansen heeft verder een bancaire lijfrente met een waarde van ongeveer € 150.000. De verwachting is dat hij jaarlijks € 10.000 aan fiscaal aftrekbare lijfrentepremie mag storten tot uiterlijk zijn pensioendatum (medio 2041). Het garantierendement op deze lijfrente bedraagt 0,3%. Daarna wil hij het opgebouwde lijfrentekapitaal in 20 jaar laten uitkeren (vanaf 68 tot 88 jaar).

Het belangrijkste doel dat het echtpaar heeft is om de huidige levensstijl en het daarbij behorende uitgavenpatroon nu en in de toekomst voort te blijven zetten (tot minimaal 2061). Een berekening laat zien dat hun levenslange uitgavendoel vanaf pensioendatum naar verwachting een haalbaarheid kent op een schaal van 1 tot 100, van slechts 36%. Waarbij geldt: 1-25%: doel niet haalbaar; 25-50%: doel nauwelijks haalbaar; 50-75%: doel haalbaar; 75-90%: doel goed haalbaar; 90-99%: doel zeer goed haalbaar.

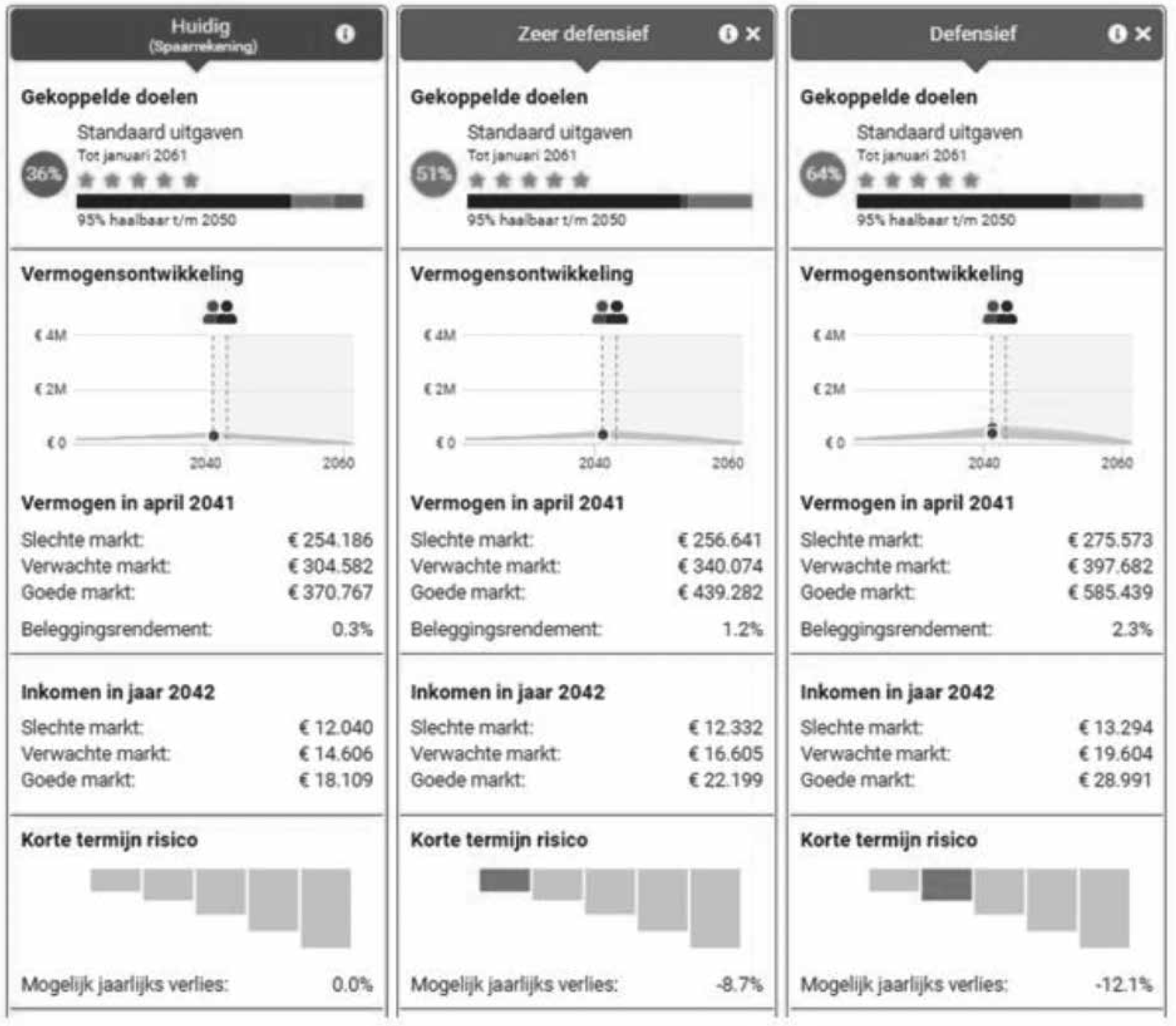

Het is mogelijk om de haalbaarheid van het inkomensdoel van het stel te verhogen door gebruik te maken van (door)beleggen van het lijfrentekapitaal (en de premies) in de opbouwfase (2021-2041) en de uitkeringsfase (2041-2061).

In figuur 2 kunt u aflezen dat de haalbaarheid van het inkomensdoel wordt verhoogd via doorbeleggen van de huidige 36%, naar maximaal 79% op basis van een zeer offensief profiel. Op basis van de risicohouding van de heer Jansen en mevrouw Bruin (maximaal offensief) is een haalbaarheid mogelijk van 78%. Hiermee wordt het doel van het stel van nauwelijks haalbaar in één keer goed haalbaar. Duidelijk wordt ook dat zelfs op basis van een slechter dan verwachte economische markt de profielen zeer defensief, neutraal en offensief een hoger verwacht kapitaal en hoger verwachte uitkering kennen.

Voor de berekeningen is gebruikgemaakt van scenarioanalyse van Ortec Finance. 6 Een definitie van scenario’s wordt gegeven door Bunn en Salo (1993) die stellen dat ‘een scenario een mogelijke evolutie van de toekomst is die consistent is met een duidelijk set aannames’. Aangezien (financiële) markten nooit volledig voorspelbaar zijn, is het belangrijk dat modellen kunnen omgaan met een onzekere toekomst. Goed te weten is dat pensioenfondsen ook gebruikmaken van het principe van scenarioanalyse.

Figuur 2: haalbaarheid inkomensdoel op basis van profielen sparen, (zeer) defensief, neutraal en (zeer) offensief

11. Tot slot

Doorbeleggen brengt uiteraard ook beleggingsrisico’s met zich. Belangrijk is het echter om u te focussen op uw doel, de stip aan de horizon, in plaats van op het middel: het lijfrenteproduct of pensioenproduct met schommelende beleggingsrendementen. Zoals al eerder aangegeven: de meeste mensen zijn nu eenmaal verliesavers. Ofwel beleggingsverliezen – al is het op papier – doen meer pijn, dan winsten van gelijke omvang. Sinds eeuwen zijn bear and bull-markten van alle dag, markten zullen zich dus ook herstellen. Belangrijk verder is om te onthouden dat (door)beleggen waarschijnlijk de enige manier is om uw doel te bereiken en dat beleggen op de langere termijn veiliger is dan sparen.

Bronnen

1 Ramón Wernsen CFP , MFP is zelfstandig financieel planner en (mede-) eigenaar van Financial Planning 4 All en Profit Planner. Ook is hij verbonden als vermogensplanner aan Vermogensbeheer.nl.

2 https://www.abp.nl/images/rendementtabel-kwartaal-vier.pdf.

3 https://www.macrotrends.net/countries/NLD/netherlands/inflation-rate-cpi.

4 Schmelzing, Paul (2020). Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018.

5 Piketty, Thomas (2014), Kapitaal in de 21ste eeuw.

6 Ortec Finance is toonaangevend in de wereld op het gebied van onder andere scenarioanalyse.