Publicatie verschenen in De Hypotheekadviseur (DHA 2021), nummer 3 2021 (juni 2021), door Ramon Wernsen

Uw klanten die beschikken over een of meerdere lijfrentes ontvangen op dit kapitaal vaak een zeer lage rente of streven via beleggen naar een hoger rendement en hiermee dito uitkering. Voor het opgebouwde lijfrentekapitaal moet in de toekomst een levenslange en/of tijdelijke lijfrente-uitkering worden aangekocht. Tot enkele jaren terug werd vaak gekozen om de uitkeringen vast en gelijkmatig aan te kopen tegen een gegarandeerde vaste rente. Deze optie werd tot enkele jaren terug vaak niet gekozen, echter door de huidige lage re le rente lijkt deze optie van ‘doorbeleggen’ logischer dan ooit. Dit artikel bestaat uit twee delen. In deel 1 hierna wordt ingegaan op de geschiedenis van lijfrentes, de wettelijke kaders, en het verschil tussen het oude en nieuwe fiscale regime. In het volgende nummer zal deel 2 aan bod komen. Hierin komen aan bod: de belangrijkste variabelen welke van invloed zijn op het lijfrentekapitaal, het belang van inflatie in zowel de opbouw- als de uitkeringsfase, unit linked en universal life, de historische en verwachte (re le) rendementen in de opbouw- en uitkeringsfase op basis van garantie en doorbeleggen en tot slot een praktijkcasus waarin het principe van doorbeleggen van het lijfrentekapitaal wordt toegepast.

De beroemde Deense filosoof Kierkegaard bracht het ultieme probleem van de mens al in de 19e eeuw treffend onder woorden: ‘er moet voorwaarts worden geleefd, maar het leven kan pas achteraf worden begrepen’. Hetzelfde geldt voor uw klanten die nu een afweging moeten maken of zij hun lijfrentekapitaal moeten doorbeleggen of toch moeten kiezen voor een lage (variabele) rente in de opbouwfase en een gegarandeerde (vaste) rente in de uitkeringsfase. Uw klanten zullen pas achteraf weten of zij een goede keuze hebben gemaakt of niet. Dit probleem is niet nieuw, maar al eeuwenoud. Immers in de geschiedenis van rente en beleggen is er een constante: de angst van mensen voor het verliezen van geld en de zekerheid dat beleggingsrendementen zullen afwijken van de verwachting, zowel in positieve als in negatieve zin. Goed om uw klanten te laten weten is dat het onmogelijk is om een bovengemiddeld rendement te behalen als hier niet af en toe negatieve rendementen tegenover staan. Belangrijker is het echter om uw klant te wijzen op zijn doelstelling. De kans is groot dat deze nu en ook na zijn pensioen liever niet wil besparen op zijn levensstijl. Als adviseur moet u laten zien welk rendement en dus ook risico hiervoor nodig is. In dit artikel zal dit worden toegelicht aan de hand van een voorbeeld.

Geschiedenis

De term lijfrente is al eeuwen oud. Al vele honderden jaren heeft ons land geld nodig voor onder andere het voeren van oorlogen. De benodigde som geld leende de overheid op de toenmalige kapitaalmarkt. Hierbij waren in die tijd twee systemen gebruikelijk: losrentes (vergelijkbaar met een obligatie of schuldbrief) en lijfrentes. In het geval van een lijfrente maakte de uitlener in die tijd een bedrag over aan de lener (de overheid) en wees daarnaast iemand (het lijf) aan. Dit was meestal een jong kind. De overheid betaalde dan rente aan de uitlener, zijn nabestaanden of eventueel aan een andere persoon die door de uitlener werd aangewezen. Deze uitkering duurde voort totdat het aangewezen lijf kwam te overlijden. Het was ook mogelijk om tegen een hogere inleg lijfrentes af te sluiten op twee lijven, waarbij de rente doorliep totdat beide lijven waren overleden. Het systeem van lijfrentes kon aantrekkelijk zijn voor de uitlener omdat deze een hogere rente ontving en dit hopelijk gedurende een lange tijd (immers het lijf kon 6 of 26 jaar worden, maar mogelijk ook 46 jaar of ouder, zie figuur 1).

Lees ook deel 1 van dit artikel.

Maar het was ook aantrekkelijk voor de overheid omdat na het overlijden van het aangewezen lijf (lijven) de renteverplichtingen voor de overheid kwamen te vervallen zonder dat het beginkapitaal hoefde te worden afgelost. Dit laatste was namelijk wel het geval waar het losrentes betrof. De oudste theoretische analyse van lijfrentes met als titel ‘Waerdije van lijfrenten naar proportie van Los-renten’ dateert uit 1671 en is van Johan de Witt.1 Het woord ‘Waerdije’ is Oudnederlands voor waardering. Het doel van De Witt was om te beredeneren welk tarief van toepassing moest zijn op de uit te geven lijfrentes. Hij kan zodoende worden beschouwd als een oer-actuaris.

Wettelijke kaders

De term lijfrente staat op verschillende plaatsen genoemd. Om te beginnen in het civiele recht in het Burgerlijk Wetboek, Boek 7 (Bijzondere overeenkomsten). Hier staat: Lijfrente is het van het in leven zijn van één of meer personen afhankelijke recht op een periodieke uitkering in geld.2 Op een levensverzekering waarbij een lijfrente wordt bedongen zijn ook de bepalingen van titel 17 van Boek 7 van toepassing.3 Een lijfrente kwam van oudsher veelal tot stand als gevolg van een overeenkomst van levensverzekering. Maar deze kan ook ontstaan door schenking of door een testamentaire beschikking. Ook in het oude en huidige fiscale recht komen we de term lijfrente tegen en wel in de Wet inkomstenbelasting 2001 (en daarvoor in de Wet IB 1964). Hier wordt duidelijk dat een lijfrente tot doel heeft om te dienen als (aanvullende) pensioenvoorziening. Hiervoor kan via een lijfrente een kapitaal worden opgebouwd via een eenmalige koopsom of periodieke inleg. Deze inleg kan worden gespaard of belegd en moet uiteindelijk leiden tot een lijfrentekapitaal dat in de toekomst wordt ingezet in een periodieke uitkering. Te lezen valt dat een lijfrente een aanspraak kan zijn volgens een overeenkomst van levensverzekering, ofwel de lijfrenteverzekering, maar dat ook sprake kan zijn van een lijfrenterekening of lijfrentebeleggingsrecht zonder verzekeringselement. Een lijfrente mag volgens de wet niet worden afgekocht, vervreemd, prijsgegeven, of formeel of feitelijk tot voorwerp van zekerheid dienen.4

Figuur 1: Eerste sterftetabel van John Graunt uit 1662

In de Wet IB 2001 (van toepassing op nieuw-regime lijfrentes) wordt de lijfrente uitgebreid behandeld in afdeling 3.7 en 3.8. Duidelijk wordt dat een pensioentekort moet worden aangetoond. Ook wordt aangegeven dat het mogelijk is een lijfrente af te sluiten voor een gehandicapt (klein) kind. Zo kunnen (groot)ouders bijdragen aan een hoger inkomen voor hun gehandicapte of chronisch zieke kind of kleinkind. Deze uitkering kan pas ingaan als het (klein)kind meerderjarig is en moet levenslang doorlopen.5

Uit de wet blijkt verder dat de lijfrente-uitkeringen uiterlijk 5 jaar na AOW-leeftijd moeten ingaan en uiterlijk moeten eindigen bij overlijden (oudedagslijfrente).6 Waar het een nabestaandenlijfrente betreft welke toekomt aan bijvoorbeeld kinderen moet deze in beginsel levenslang doorlopen, echter waar het kinderen betreft jonger dan 30 jaar, eindigt de uitkering wanneer het kind 30 jaar wordt (sterftekans speelt geen rol). Het is mogelijk om een lijfrente-uitkering vanaf AOWleeftijd minimaal 5 jaar te laten duren, de maximale uitkering per jaar moet dan wel binnen het maximum blijven van € 22.443 bruto per jaar (tijdelijke oudedagslijfrente).7

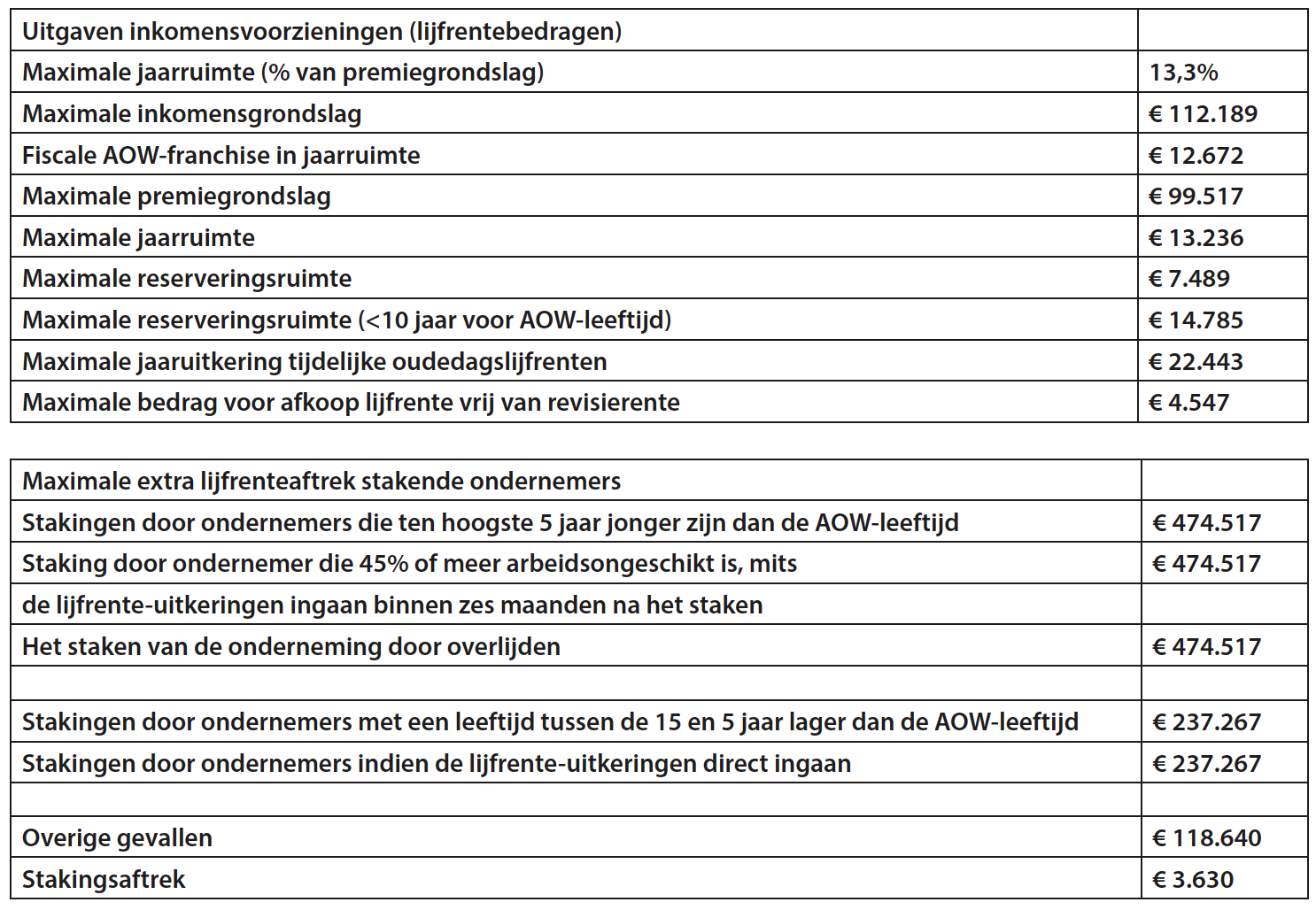

In de wet worden verder behandeld de toegestane lijfrente-aanbieders.8 Verder dat naast verzekeraars (sinds 2008) ook banken en beleggingsinstellingen lijfrentes mogen uitvoeren.9 Voorts de jaarruimte en de reserveringsruimte en de hierbij behorende formules en bedragen.10 De maximale jaarruimte bedraagt momenteel € 13.236 (zie figuur 2).

IB-ondernemers mogen op basis van de wet hun oudedagsreserve omzetten in een lijfrente.11 Dit laatste is verstandig aangezien geld dat als oudedagsreserve op de balans staat geen rendement maakt en rendement is nodig om een echte oudedagsvoorziening op te bouwen als IB-ondernemer. Ook mag bij het beëindigen van de onderneming de gerealiseerde stakingswinst worden omgezet in een lijfrente.12 Op deze manier kan voorkomen worden dat de gehele winst direct tegen het hoogste tarief van momenteel 49,5 procent moet worden afgerekend (zie figuur 2). Tot slot komen we de lijfrente ook tegen in de Successiewet.13

Figuur 2: Cijfers 2021

Lijfrentes: oud of nieuw fiscaal regime

In de praktijk komt u als adviseur premiebetalende lijfrentes tegen die zijn afgesloten voor 15 oktober 1990 en koopsompolissen die zijn afgesloten voor 1 januari 1992. Deze vallen onder voorwaarden onder de spelregels van het oude fiscale regime. Dit worden ook wel pr -brede herwaarderingslijfrentes genoemd. Deze polissen zijn flexibeler dan de lijfrenteovereenkomsten die vallen onder het nieuwe regime. Zo mogen deze polissen of de uitkeringen geschonken worden aan bijvoorbeeld kinderen en hoeft niet te worden voldaan aan de strengere fiscale regels van de nieuwe regime-lijfrentes. Verder mogen oude polissen worden afgekocht zonder dat maximaal 20 procent extra revisierente in rekening wordt gebracht (dit is wel van toepassing op ‘nieuwe’ lijfrentes).14 In het verleden werd hier nogal eens ‘misbruik’ van gemaakt door de lijfrentepremie af te trekken tegen het toenmalige toptarief van 72 procent en deze kort daarna af te kopen tegen het bijzondere tarief van 45 procent.

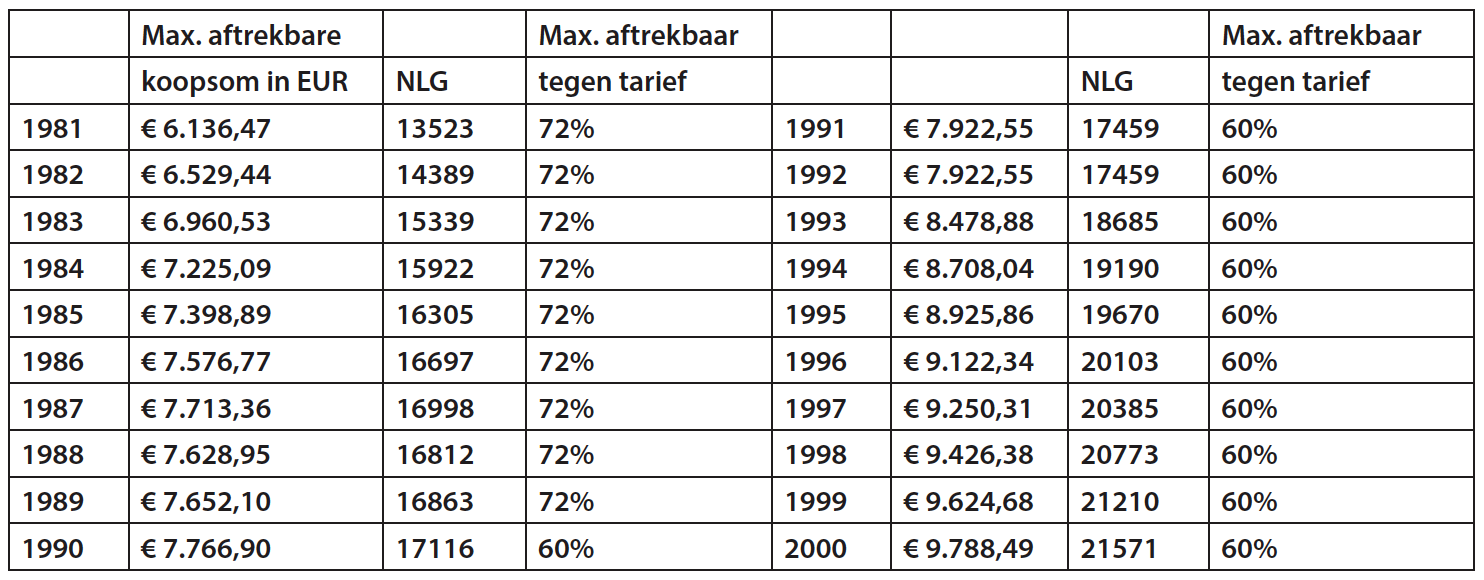

In de periode voor de Wet Inkomstenbelasting 2001 waren de begrippen jaarruimte en reserveringsruimte nog niet van toepassing. In die tijd was het mogelijk om een vast maximaal bedrag aan lijfrentepremie te storten welke fiscaal aftrekbaar was tegen in beginsel maximaal 72 procent en later 60 procent (zie figuur 3). Hoe hoger de maximale aftrek, hoe groter het voordeel. Immers door de fiscale teruggaaf op te tellen bij de totale uitkering levert een aftrek van bijvoorbeeld € 6000 tegen 72 procent € 720 meer op dan op basis van een aftrek tegen 60 procent. Deze fiscale teruggave maakt namelijk ook onderdeel uit van het totale rendement. Het maximale aftrekbedrag werd jaarlijkse geïndexeerd. Uit figuur 3 kunt u afleiden dat bijvoorbeeld begin jaren 80 er sprake was van forse indexatie, dit omdat destijds de jaarlijkse inflatie ook hoog was.

Figuur 3

Wet IB 2001 en splitsingsproblematiek

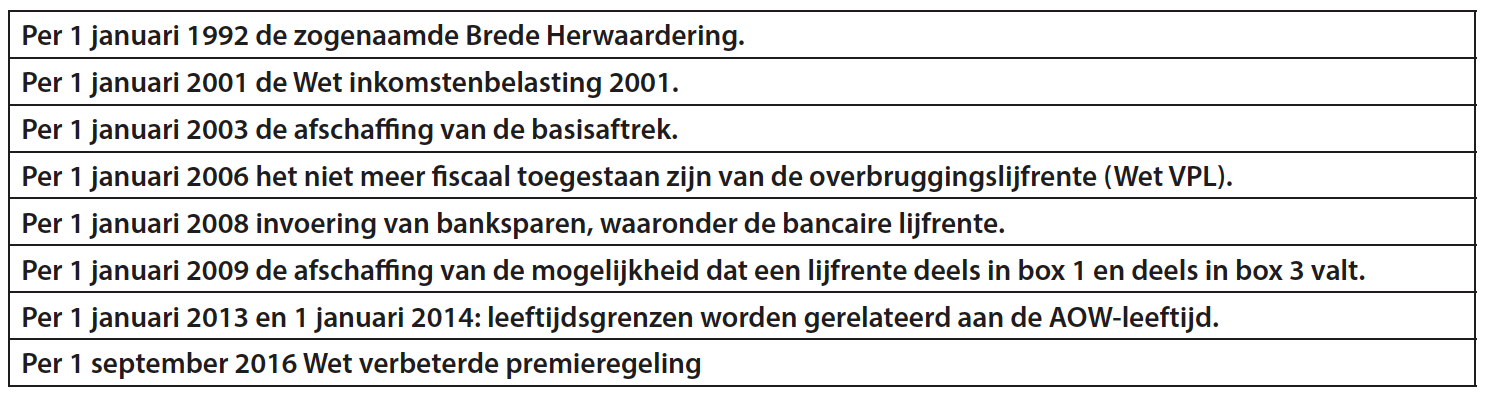

Vanaf 2009 valt een lijfrente in box 1 of in box 3. Het is sinds dat jaar niet meer mogelijk dat een lijfrente deels in box 1 en deels in box 3 valt. Dit bracht namelijk grote uitvoeringsproblemen met zich mee, beter bekend als de splitsingsproblematiek. Deze problematiek kon zich bijvoorbeeld voordoen wanneer een persoon de door hen betaalde aftrekbare lijfrentepremies geheel of gedeeltelijk niet in aftrek bracht (verzuimde lijfrentepremieaftrek) of lijfrentepremies betaalde welke de fiscale aftrekruimte overschreden. In die situaties moest – terwijl het lijfrentecontract voor verzekeraar en verzekerde één geheel vormt – de lijfrenteaanspraak voor fiscale doeleinden jaarlijks worden gesplitst in een box 1- en een box 3-deel.

Deze splitsingsproblematiek deed zich ook voor bij oud regime-polissen, bijvoorbeeld wanneer bij premiebetalende lijfrenten die voor 14 september 1999 bestonden, na die datum nog premies zijn betaald. Bedroeg die premie meer dan € 2269 per kalenderjaar dan was op het meerdere de IB 2001-wetgeving van toepassing. De waarde van dat deel van de polis moest ondergebracht worden in box 3, terwijl voor het overige de belastingheffing uit box 1 van toepassing was. Een beperkte uitzondering hierop is dat de bedragen van niet-aftrekbare premies tot € 2269 per premiejaar (voor alle lijfrenteovereenkomsten bij elkaar) van de uitkeringen aftrekbaar zijn (beperkte saldomethode). In figuur 4 treft u de belangrijkste fiscale wijzigingen aan in de tijd.

Figuur 4

Verschillen oud en nieuw fiscaal regime

De Belastingdienst hanteert de term ‘nieuw regime’ als:

– uw klant een koopsompolis (eenmalige storting) heeft afgesloten op 1 januari 1992 of later; of

– als uw klant periodiek premies heeft betaald en de ingangsdatum van de verzekering 16 oktober 1990 of later is; of

– als de ingangsdatum van de verzekering voor 16 oktober 1990 ligt en uw klant periodiek premies heeft betaald na 31 december 2000, of als uw klant eenmalig of periodiek geld heeft gestort op een bankspaarrekening. Het voordeel van een oud-regime lijfrente is dat uw klant de polis of de uitkeringen mag schenken, dat uw klant vastzit aan een minimale uitkeringstermijn van 5 jaar in het geval van een tijdelijke oudedagslijfrente en dat uw klant zonder revisierente de lijfrente mag afkopen.

Blijkt uit het gesprek dat u met uw klant heeft gevoerd dat deze niet van plan is om de flexibiliteit van een oud-regime polis te gebruiken, dan kan het geen kwaad om de polis om te zetten naar een nieuw regime. Dit zal het geval zijn als uw klant het kapitaal onderbrengt bij een bank. Hierna volgen de belangrijkste verschillen tussen een oud- en nieuw-regime lijfrente.

Oud-regime: tijdelijke oudedagslijfrente (TOL)

Uw klant bepaalt zelf wanneer deze lijfrente ingaat en hoe lang de uitkeringen lopen. Het uitkeringsbedrag is niet aan een maximumbedrag gebonden. Verder dient de uitvoerder altijd een verzekeraar te zijn.

Nieuw-regime: tijdelijke oudedagslijfrente (TOL)

Deze lijfrente kent een uitkeringsduur van minimaal 5 jaar. De maximale hoogte is bruto € 22.443 per jaar (2021). Deze lijfrente mag ingaan in het jaar waarin uw klant de AOW-leeftijd bereikt of in de 5 jaar na het bereiken van de AOW-leeftijd. Als uw klant de uitkeringen eerder wil laten ingaan, dan is dat mogelijk als de lijfrente onder de overgangsregeling van 2014 valt:

– Heeft uw klant na 2013 geen stortingen meer gedaan voor de betreffende lijfrente? Dan kan uw klant het gehele bedrag gebruiken voor een tijdelijke oudedagslijfrente die op zijn vroegst ingaat in het jaar waarin uw klant 65 jaar wordt.

– Heeft uw klant na 2013 wel stortingen gedaan voor de betreffende lijfrente? Dan kan uw klant de waarde van de aanspraak op 31 december 2013 gebruiken voor een tijdelijke oudedagslijfrente die op zijn vroegst ingaat in het jaar waarin uw klant 65 jaar wordt. Voor het meerdere geldt de overgangsregeling niet.

Bancaire lijfrente

Als uw klant kiest voor een bancaire lijfrente (banksparen of beleggen) zijn de belastingregels van het nieuwe regime van toepassing. Voor een bancaire lijfrente geldt ook bovenstaande tekst, zoals vermeld bij de Tijdelijke Oudedagslijfrente, nieuwe regime. Daarnaast geldt: als een bancaire lijfrente eerder ingaat dan het jaar waarin uw klant de AOW-leeftijd bereikt, dan geldt er een minimale termijn voor de uitkeringsperiode.

De minimale termijn is dan 20 jaar, plus het aantal jaren dat uw klant jonger is dan de AOW-gerechtigde leeftijd, vanaf het moment dat de eerste uitkering plaatsvindt.15 Laat uw klant de uitkering bijvoorbeeld ingaan 10 maanden voor zijn AOW-leeftijd (expiratie lijfrentekapitaal 1 oktober 2021, AOW-datum 10 augustus 2022) dan is de uitkering minimaal 20 jaar en 10 maanden. Bij een verzekeraar is de uitkering altijd levenslang. Verwacht uw klant ouder te worden dan 86 jaar, dan kan dit een goede keuze zijn. Wil uw klant het oude- regime van zijn lijfrente behouden dan moet het lijfrentekapitaal bij een verzekeraar blijven.

Overbruggingslijfrente

Heeft uw klant na 2005 geen stortingen meer gedaan voor zijn lijfrente, dan kan hij het gehele bedrag gebruiken voor een overbruggingslijfrente. Heeft uw klant na 2005 wel stortingen gedaan voor deze lijfrente, dan kan hij of zij de waarde van de aanspraak op 31 december 2005 gebruiken voor een overbruggingslijfrente. Het meerdere kan uw klant niet omzetten in een overbruggingslijfrente.

Voor een overbruggingslijfrente geldt het volgende:

– De ingangsdatum van de uitkering is vrij.

– De uitkering loopt uiterlijk tot het jaar waarin het pensioen van uw klant ingaat, tot het jaar waarin hij 65 wordt of het jaar waarin uw klant de AOW-gerechtigde leeftijd bereikt (naar keuze).

– De maximale uitkering is bruto € 63.288 per jaar.

– Een overbruggingslijfrente kan alleen bij een verzekeraar afgesloten worden.

Afkoop: uitkering ineens

Een uitkering ineens is mogelijk. Maar dit is meestal fiscaal-ongunstig. Dat komt omdat uw klant over het ontvangen bedrag in één keer inkomstenbelasting moet betalen. Bij een lijfrentekapitaal tot bruto € 4547 kan uw klant dit bedrag in één keer laten uitkeren, maar hij of zij moet wel inkomstenbelasting betalen.16 Is het kapitaal hoger, dan moet uw klant naast inkomstenbelasting ook nog revisierente betalen. Deze bedraagt maximaal 20 procent van de uitkering. De revisierente is niet van toepassing op een oud-regime lijfrente. Al met al bedraagt de maximale belastingheffing bij afkoop 69,5 procent in het geval van een nieuw-regime lijfrente en 49,5 procent in het geval van een oud-regime lijfrente.17 Dit zal bijna nooit een gunstige keuze zijn. Immers de kans is groot dat in de uitkeringsfase de lijfrente-uitkeringen tegen een lager bedrag worden belast als waartegen de koopsom/ premies in aftrek zijn gebracht.18 Opgemerkt moet worden dat de belastingdruk nog wordt verhoogd met een percentage van 5,75 procent voor de zorgverzekeringswet.

Lees ook deel 2 van dit artikel.

Bronnen

1 Johan de Witt (1625-1672) was in die tijd raadpensionaris van het gewest Holland en daarmee de belangrijkste politicus van de Republiek der Zeven Verenigde Nederlanden.

2 Art. 990 BW 7.

3 Titel 17 BW 7 (art. 925 e.v.).

4 Art. 1.7 Wet IB 2001.

5 Art. 3.124 Wet IB 2001.

6 Art. 3.125 Wet IB 2001 en art. 7a AOW.

7 Art. 3.125 Wet IB 2001.

8 Art. 3.126 Wet IB 2001.

9 Art. 3.126a Wet IB 2001.

10 Art. 3.127 Wet IB 2001.

11 Art. 3.128 Wet IB 2001.

12 Art. 3.129 Wet IB 2001.

13 Art. 32 SW 1956.

14 Art. 30i Algemene Wet inzake Rijksbelastingen.

15 Art. 3.126a Wet IB 2001.

16 Art. 3.133 Wet IB 2001.

17 Art. 2.10 Wet IB 2001.

18 Art. 2.10a Wet IB 2001.